下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

要考2020年注会的小伙伴快来看看吧!初始计量和后续计量有哪些内容呢?帮考网来给大家介绍一下吧!

一、确认和初始计量

1、在租赁期开始日,承租人应当对租赁确认使用权资产和租赁负债。

2、使用权资产应当按照成本进行初始计量,该成本包括: ①租赁负债的初始计量金额; ②在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额; ③承租人发生的初始直接费用; ④承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。

3、租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

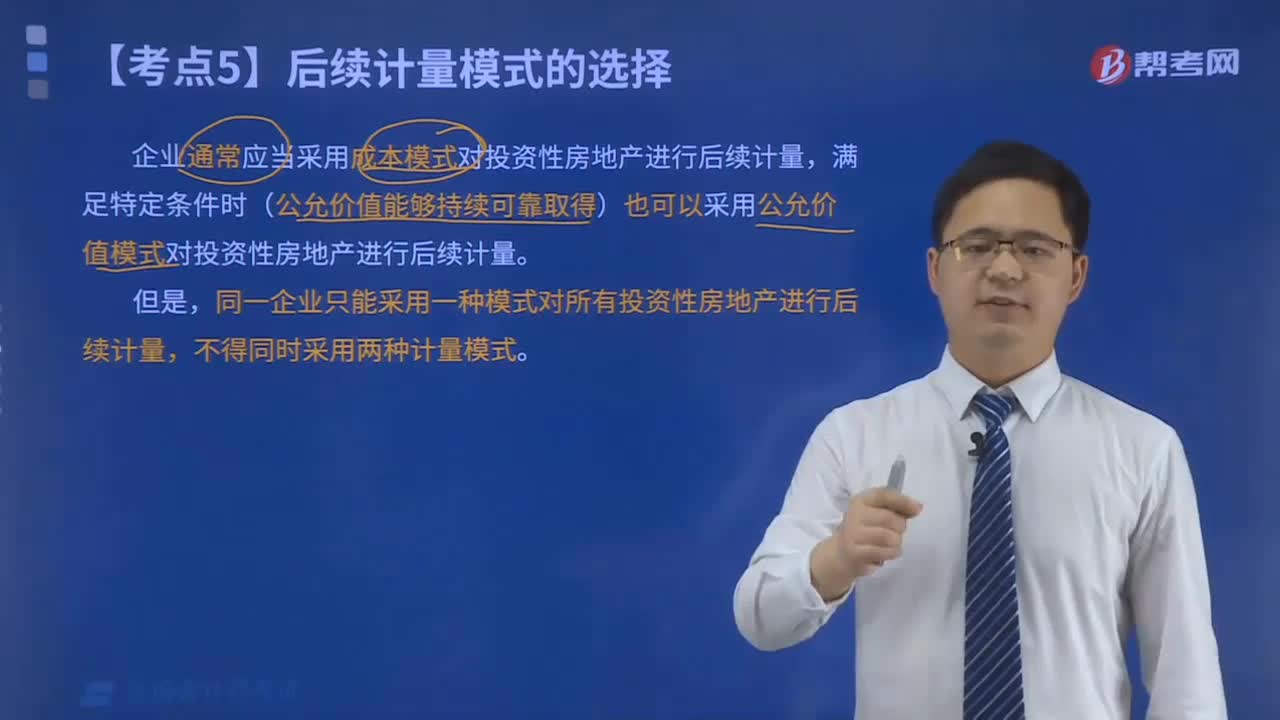

二、后续计量

1、需要计提折旧。

2、若发生减值,计提减值。

3、对租赁期内各期间的利息费用,进行费用化/资本化的会计处理。

4、未纳入租赁负债计量的可变租赁付款额应当在实际发生时计入当期损益。

注意:部分列举。具体解读见2020年刘胜花老师的精讲班。

三、短期租赁和低价值资产租赁

1、概念:短期租赁,是指在租赁期开始日,租赁期不超过12个月的租赁。

低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。

注意:包含购买选择权的租赁不属于短期租赁。低价值资产租赁的判定仅与资产的绝对价值有关,不受承租人规模、性质或其他情况影响。承租人转租或预期转租租赁资产的,原租赁不属于低价值资产租赁。

2、账务处理承租人应当将短期租赁和低价值资产租赁的租赁付款额,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。一般是采用直线法,但是其他系统合理的方法能够更好地反映承租人的受益模式的,承租人应当采用该方法。

好了,以上就是关于初始计量和后续计量的内容介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,帮考网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料