下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:03

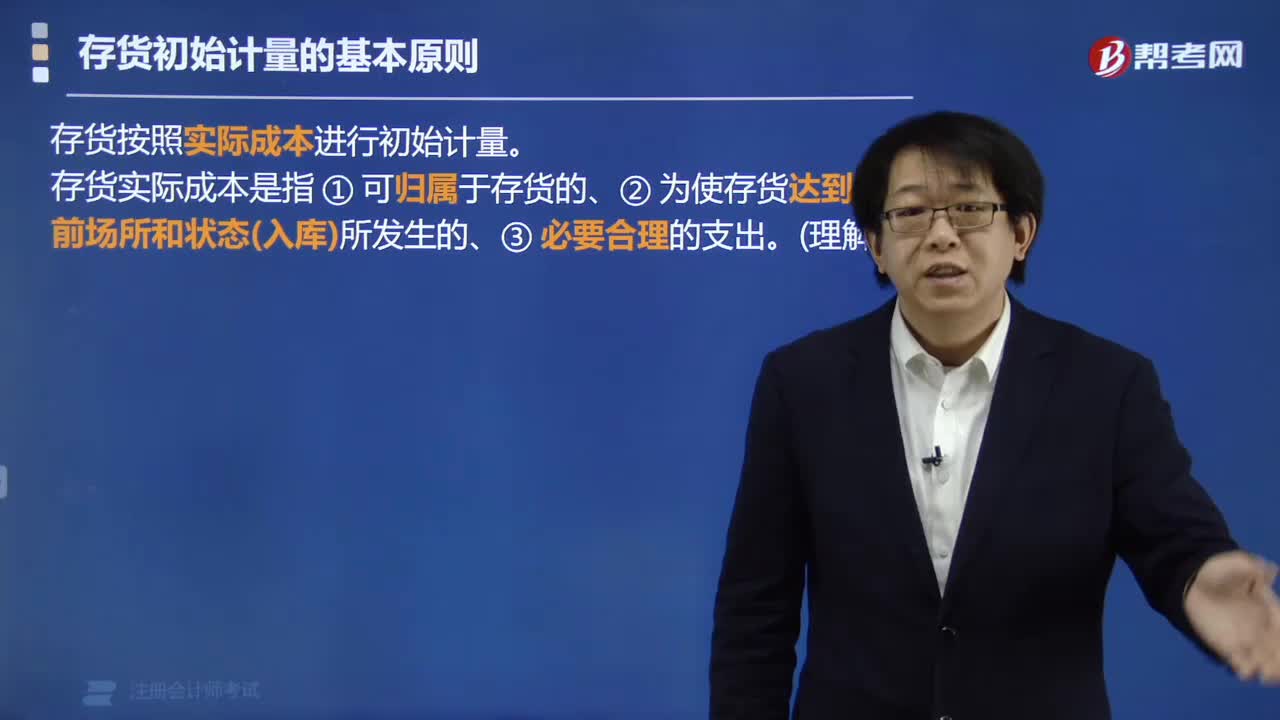

02:03存货初始计量的基本原则是什么?:存货初始计量的基本原则是什么?

06:29

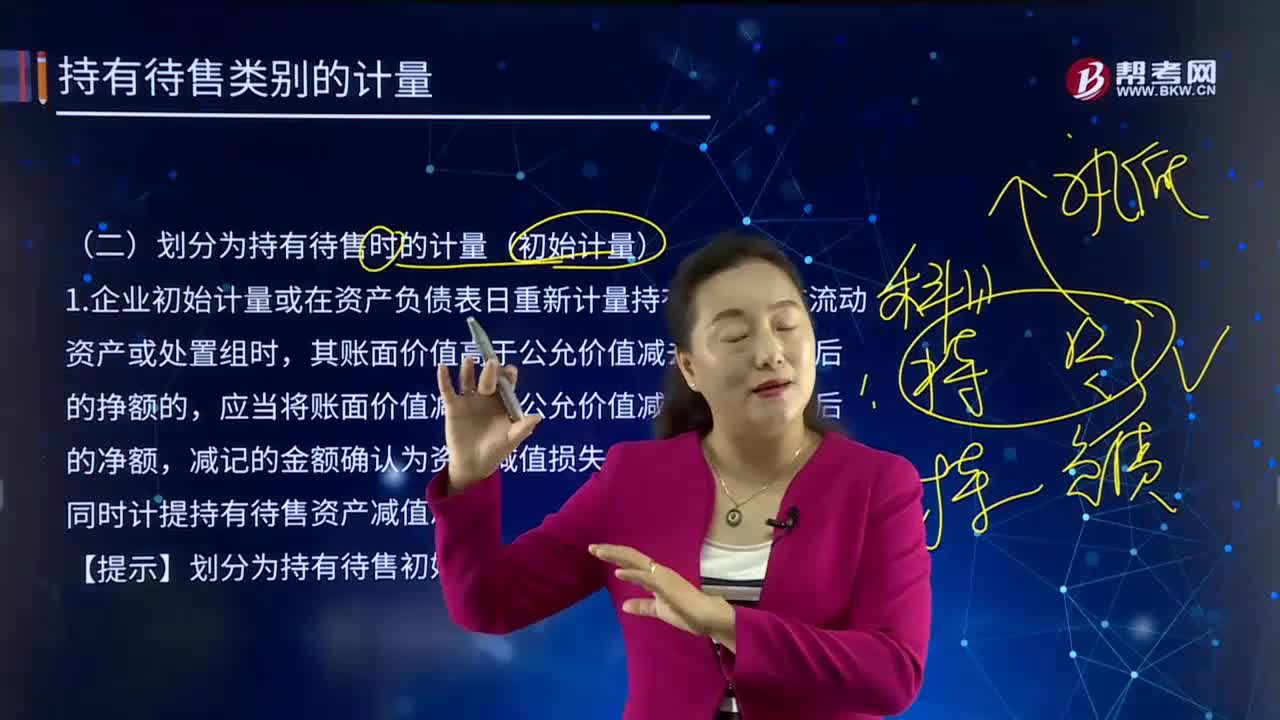

06:29划分为持有待售初始计量的会计处理是怎样的?:1.企业初始计量或在资产负债表日重新计量持有待售的非流动资产或处置组时,其账面价值高于公允价值减去出售费用后的挣额的,应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失,同时计提持有待售资产减值准备。持有待售资产:资产减值损失,持有待售减值准备。与公允价值减去出售费用后的净额1800-100=1700万元孰低计量资产减值损失 100(1800-1700)

12:59

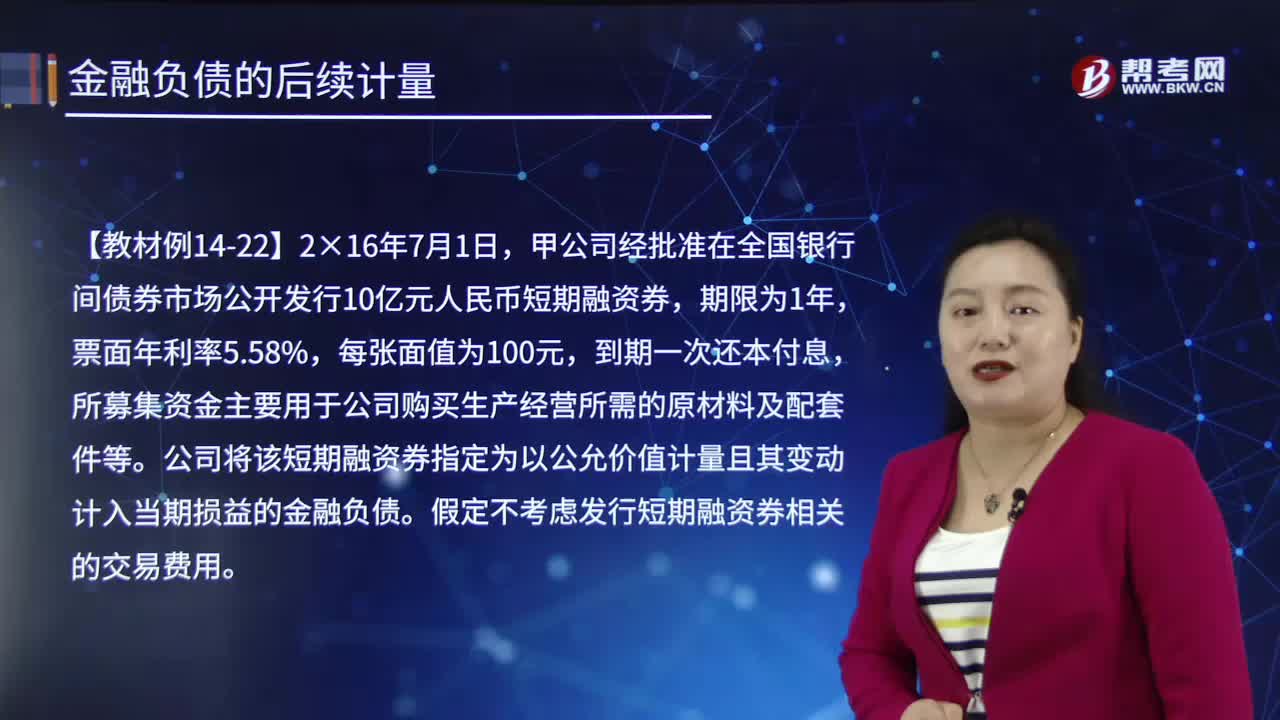

12:59后续计量的终止确认是怎样的?:以公允价值计量且其变动计入当期损益的金融负债:交易性金融负债一成本(转销余额):应付利息(转销余额),公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债:假定不考虑发行短期融资券相关的交易费用:年末确认公允价值变动和利息费用。交易性金融负债——公允价值变动20 000。2.以摊余成本计量且不属于任何套期关系的一部分的金融负债所产生的利得或损失:

01:50

01:50什么是后续计量的初始确认?:后续计量是指当有充分恰当的证据表明一项业已被记录的项目其价值在初始计量后出现增加或减少的变动时进行的再计量,它确定该项目在资产负债表上的列示价值。向其他方交付现金或其他金融资产的合同义务;与其他方交换金融资产或金融负债的合同义务;将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具;将来须用或可用企业自身权益工具进行结算的衍生工具合同。

00:22

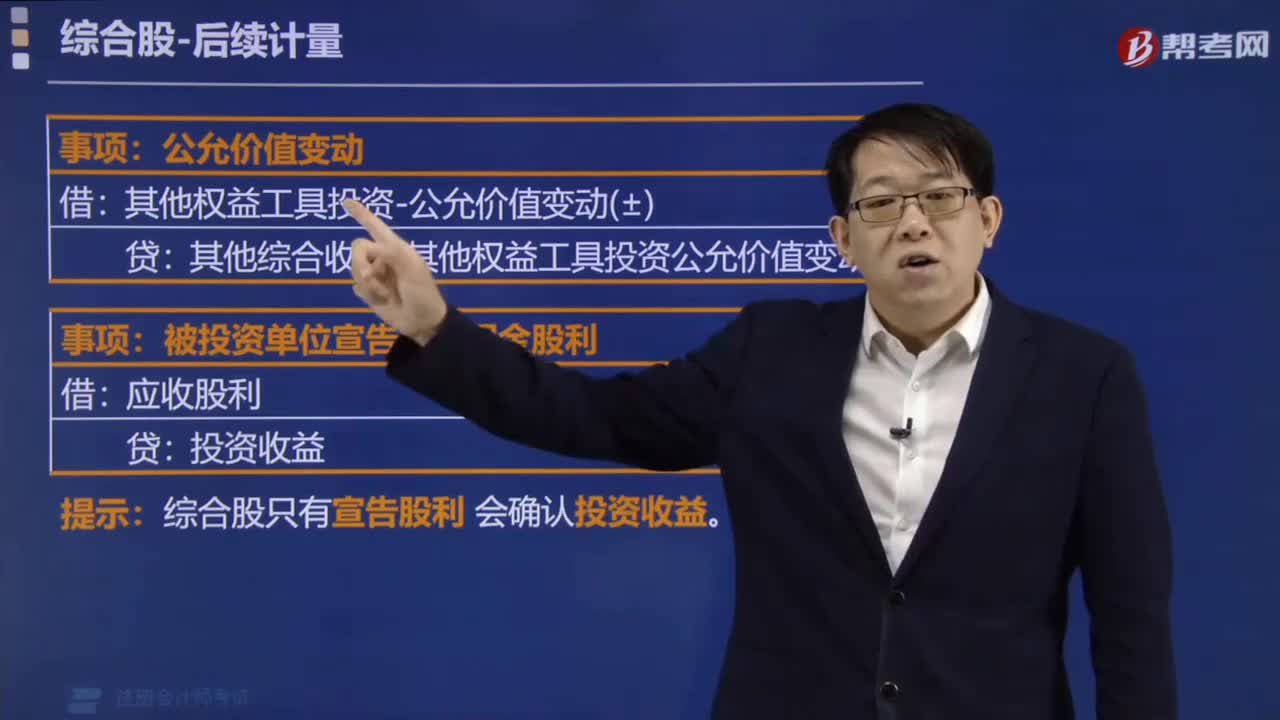

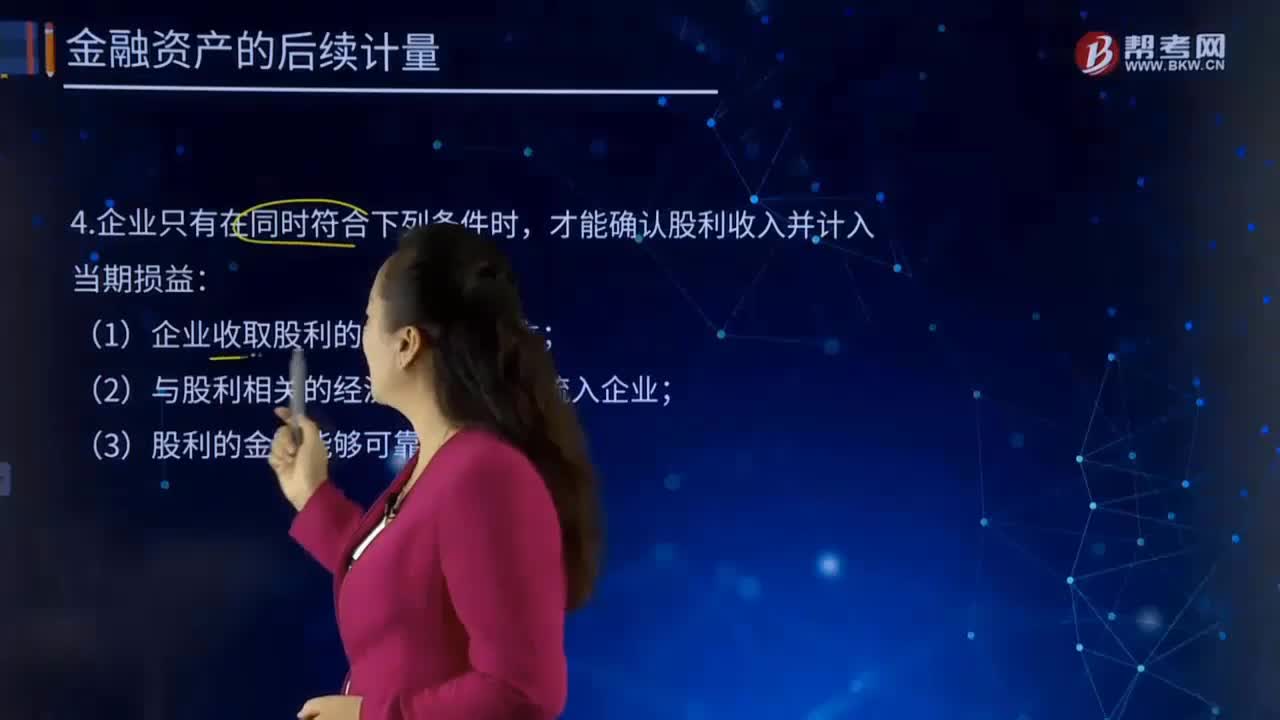

00:22后续计量的当期损益指的是什么?:后续计量的当期损益指的是什么?即企业在一定时期进行生产经营活动所取得的财务成果,通常把收入与费用的差额作为当期损益,即把企业营业收入、投资收益和营业外收入等计入当期损益的加项,而将营业成本、期间费用和营业外支出等从当期损益中抵减出来,通过当期损益的核算,当期损益是指当期和最终利润直接相关的收益和支出,会计科目表中损益类科目在月底都是要结转到本年利润账户中去的。才能确认股利收入并计入当期损益:

02:27

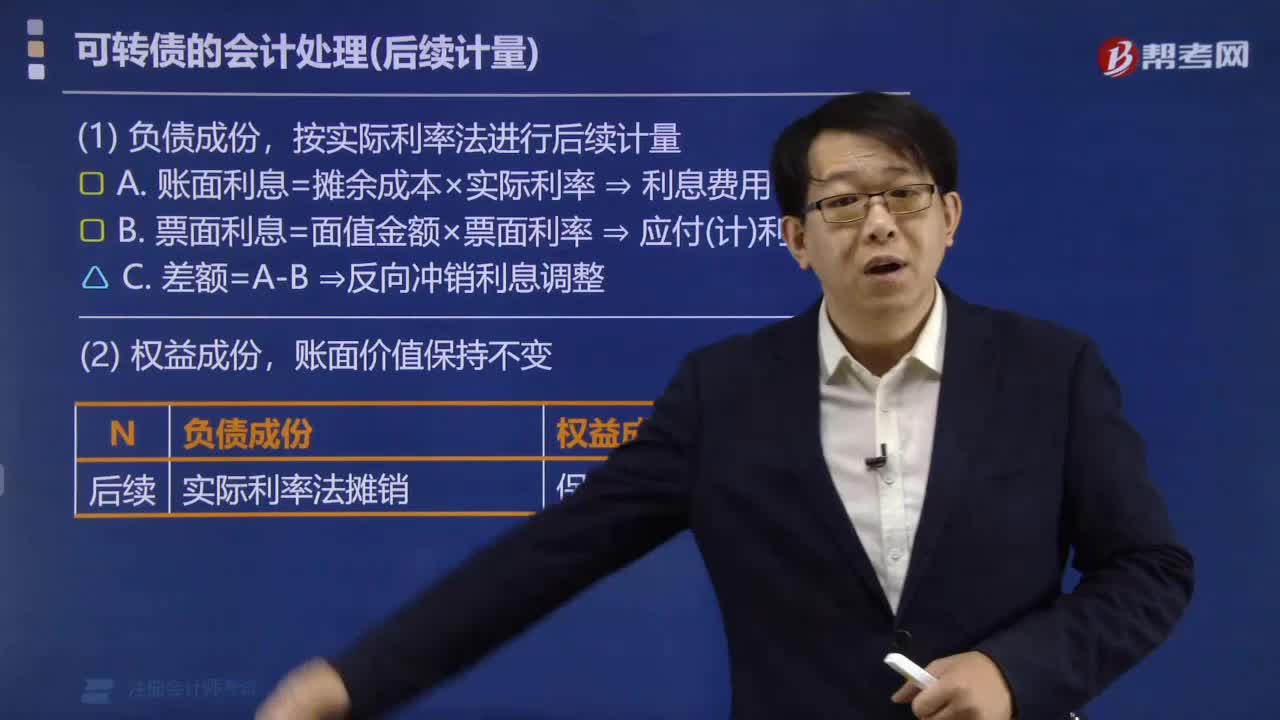

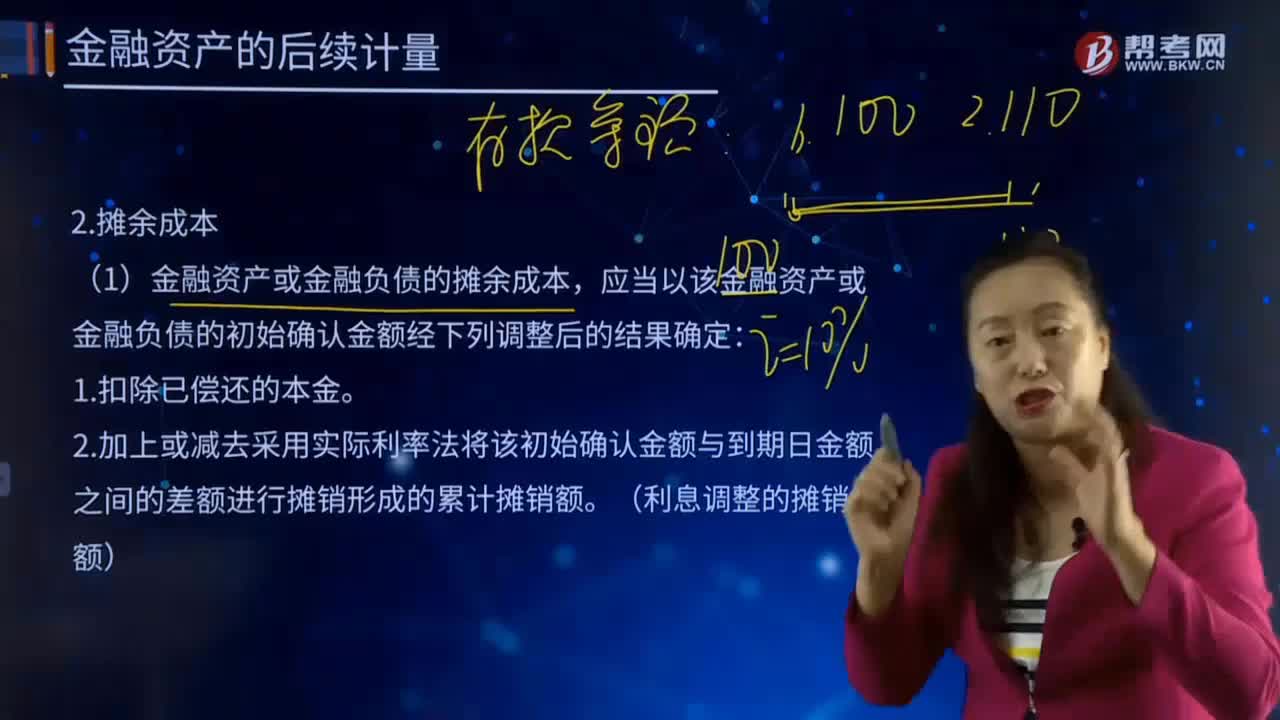

02:27后续计量的摊余成本指的是什么?:后续计量是对经初始计量后价值变动的资产和负债进行的新起点计量,不仅要对资产和负债的价值变动进行反映,投资成本减去利息后的金额。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。与其他方交换金融资产或金融负债的合同义务;但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。金融资产或金融负债的摊余成本。

05:39

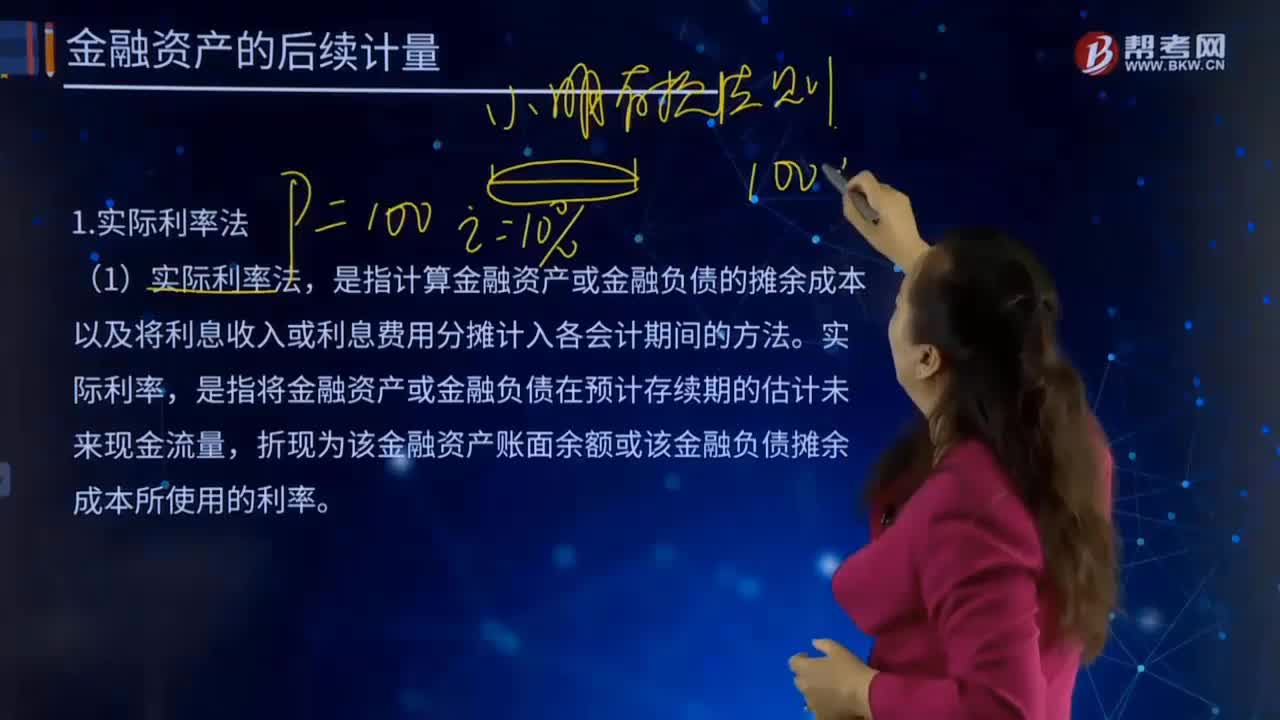

05:39什么是后续计量的实际利率法?:什么是后续计量的实际利率法?不仅要对资产和负债的价值变动进行反映,是指计算金融资产或金融负债的摊余成本以及将利息收入或利息费用分摊计入各会计期间的方法。是指将金融资产或金融负债在预计存续期的估计未来现金流量,折现为该金融资产账面余额或该金融负债摊余成本所使用的利率。应当在考虑金融资产或金融负债所有合同条款(如提前还款、展期、看涨期权或其他类似期权等)的基础上估计预期现金流量。

01:29

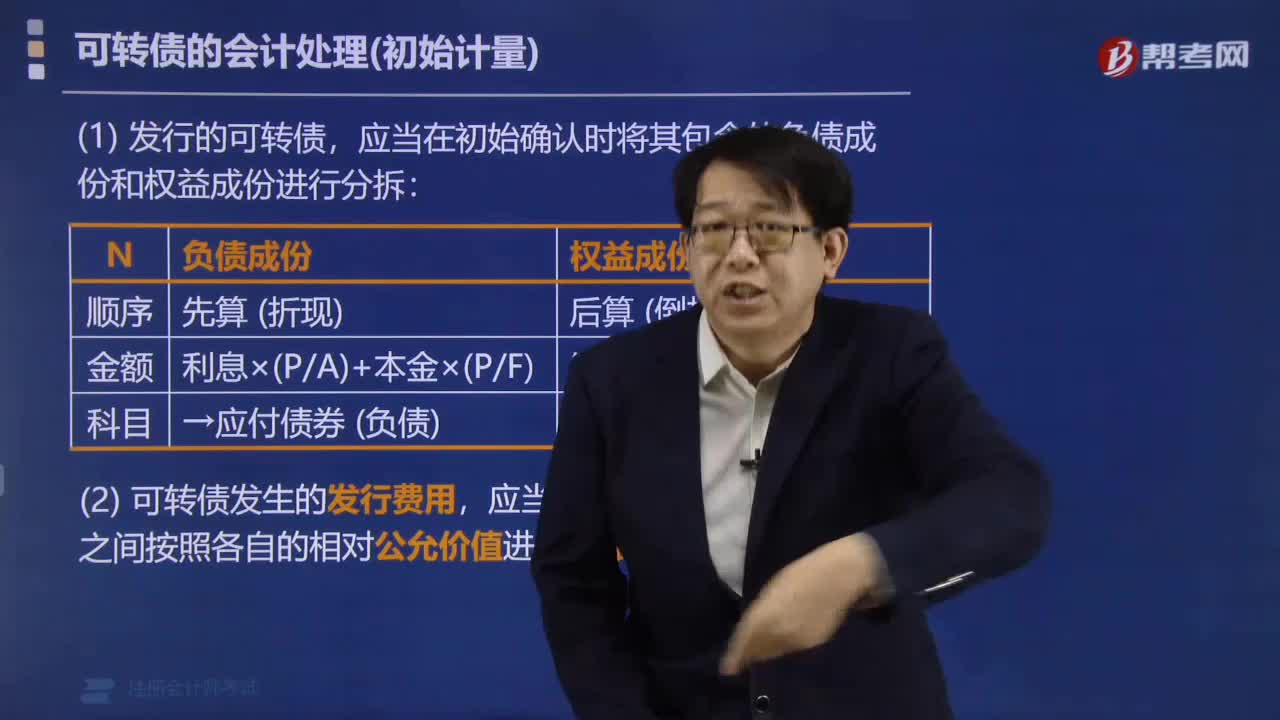

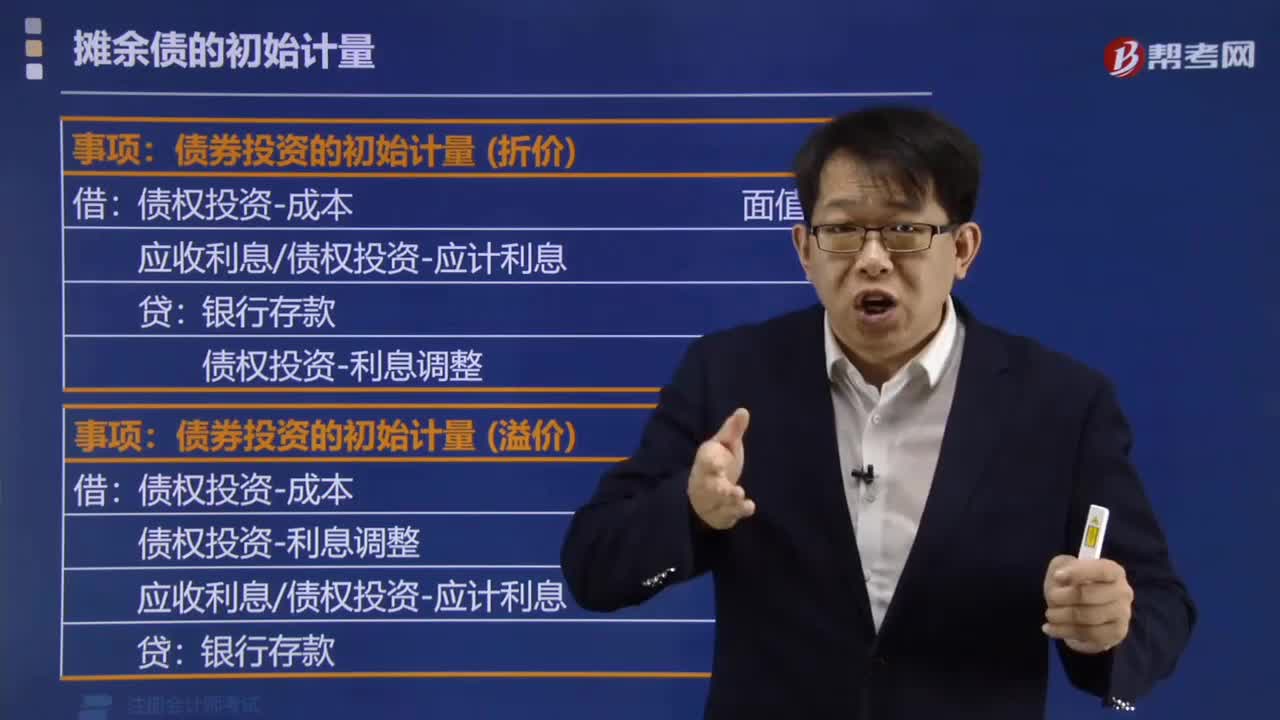

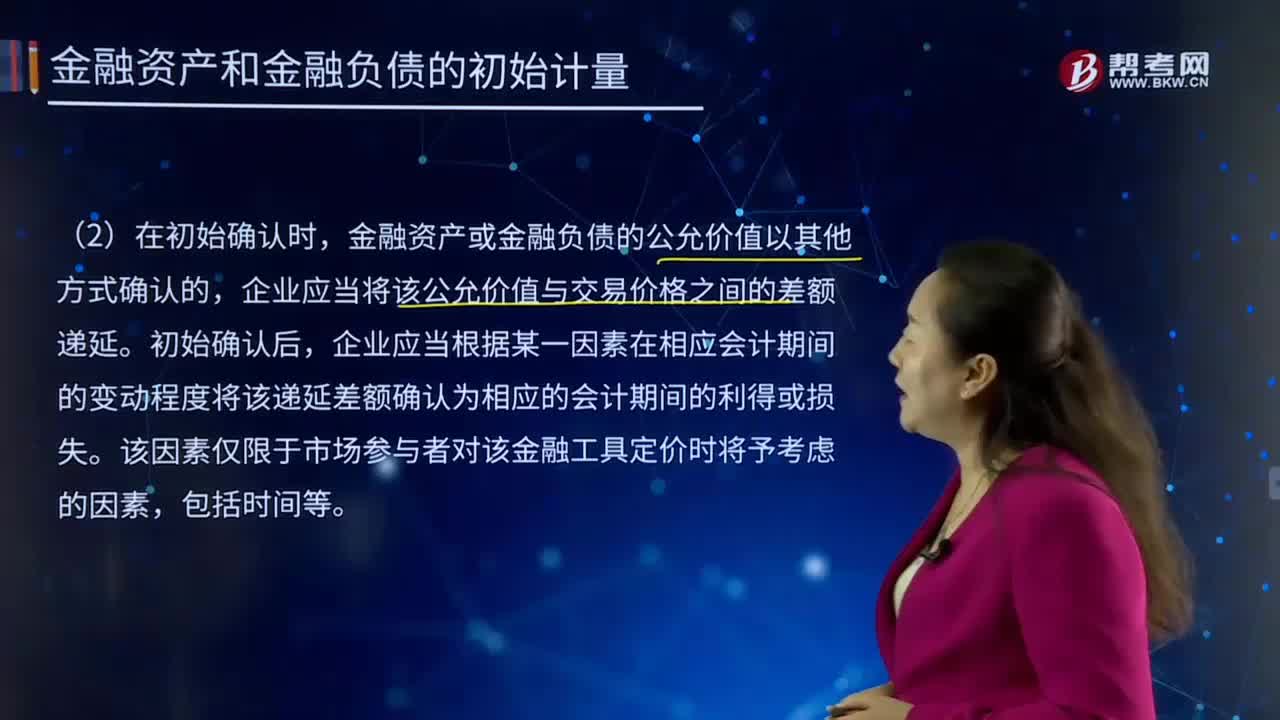

01:29金融资产和金融负债的初始计量是怎样的?:1.企业初始确认金融负债,企业初始确认的应收账款未包含《企业会计准则第14号——收入》所定义的重大融资成分或根据《企业会计准则第14号——收入》规定不考虑不超过一年的合同中的融资成分的,确定金融资产和金融负债在初始确认时的公允价值。公允价值通常为相关金融资产或金融负债的交易价格。相关金融资产或金融负债公允价值与交易价格存在差异的。

02:35

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

05:19

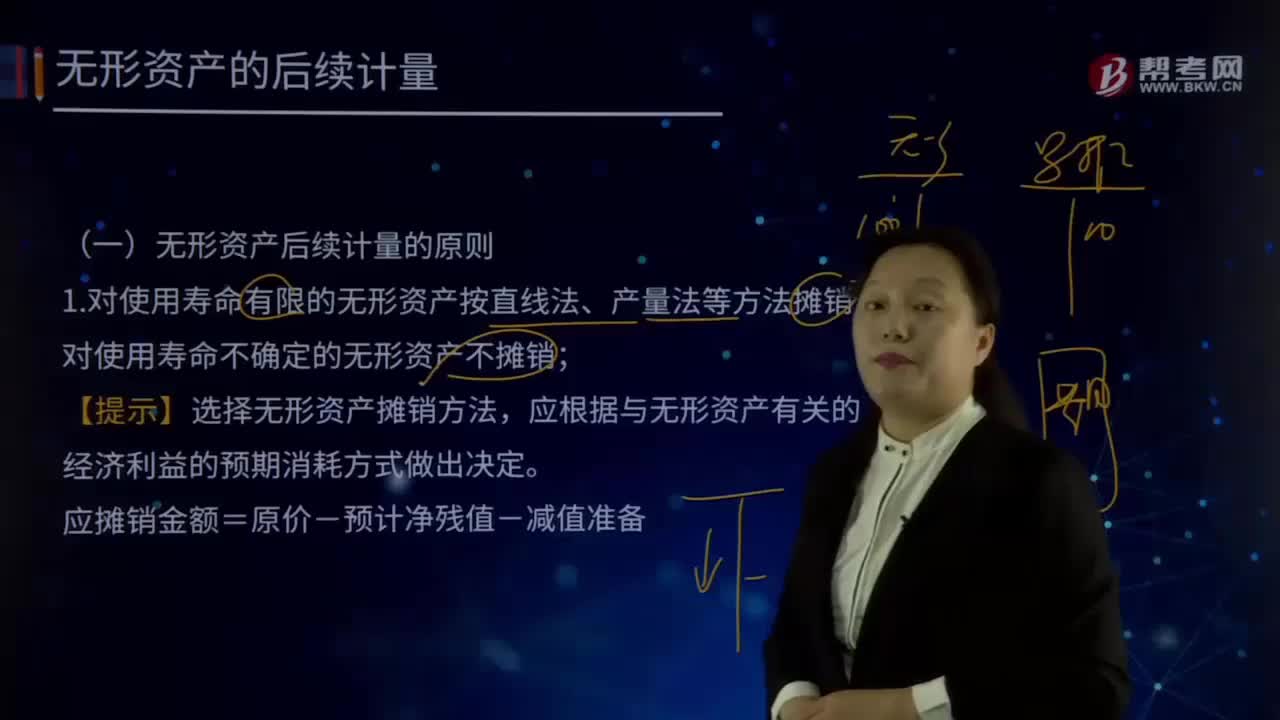

05:19无形资产后续计量的原则有哪些?:1.对使用寿命有限的无形资产按直线法、产量法等方法摊销,对使用寿命不确定的无形资产不摊销。【提示】选择无形资产摊销方法,应根据与无形资产有关的经济利益的预期消耗方式做出决定。应摊销金额=原价-预计净残值-减值准备,计入相关资产成本或当期损益,或存在活跃市场的残值信息且该市场在无形资产使用寿命结束时可能存在:应是合同性期限、法定期限与预计使用年限(经济年限)的较短者,则续约期应当计入预计使用寿命。

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日