下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:05

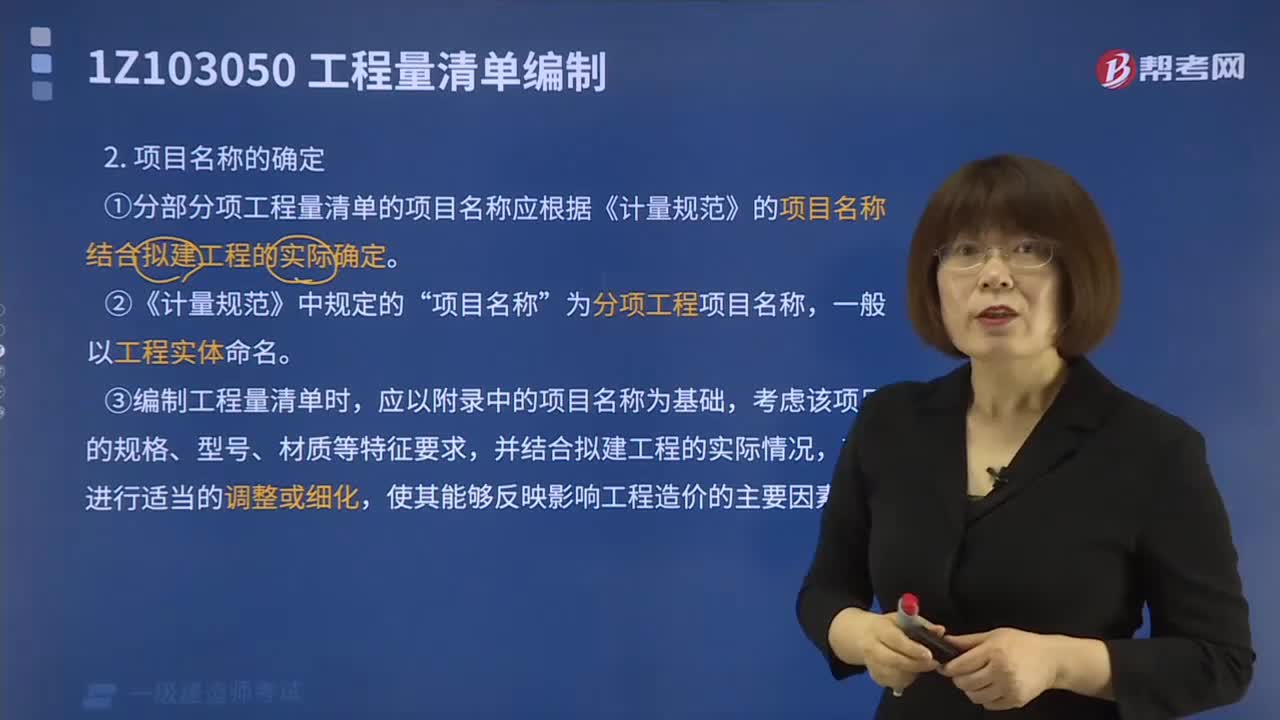

03:05项目名称是如何确定的?:项目名称是如何确定的?

04:50

04:50基坑边坡和支护结构该如何确定?:防止基坑坍塌和淹没是基坑施工的重要任务。根据土的分类和力学指标、开挖深度等确定边坡坡度(放坡开挖时)。或根据土质、地下水情况及开挖深度等确定支护结构方法(采用支护开挖时),(1)支护结构施工与基坑开挖期间;临时土石方的堆放应进行包括自身稳定性、邻近建筑物地基和基坑稳定性验算,(2)支撑结构上不应堆放材料和运行施工机械。

02:18

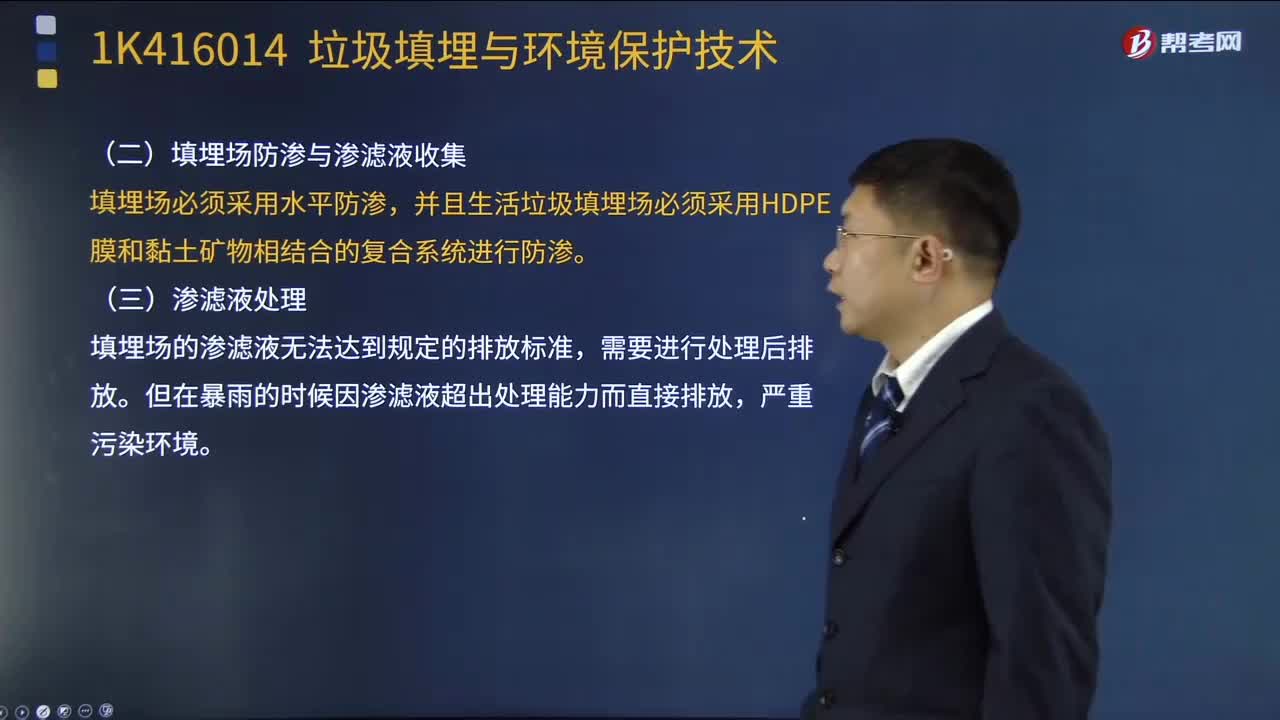

02:18垃圾填埋场建设与环境保护是怎样的?:我国城市垃圾的处理方式基本采用封闭型填埋场,封闭型垃圾填埋场是目前我国通行的填埋类型。(1)封闭型垃圾填埋设计概念要求严格限制渗滤液渗入地下水层中。将垃圾填埋场对地下水的污染减小到最低限度:同时还应防止地下水进入填埋区,填埋场必须采用水平防渗:并且生活垃圾填埋场必须采用HDPE膜和黏土矿物相结合的复合系统进行防渗。(1)填埋场必须进行防渗处理。同时还应防止地下水进入填埋场。

03:22

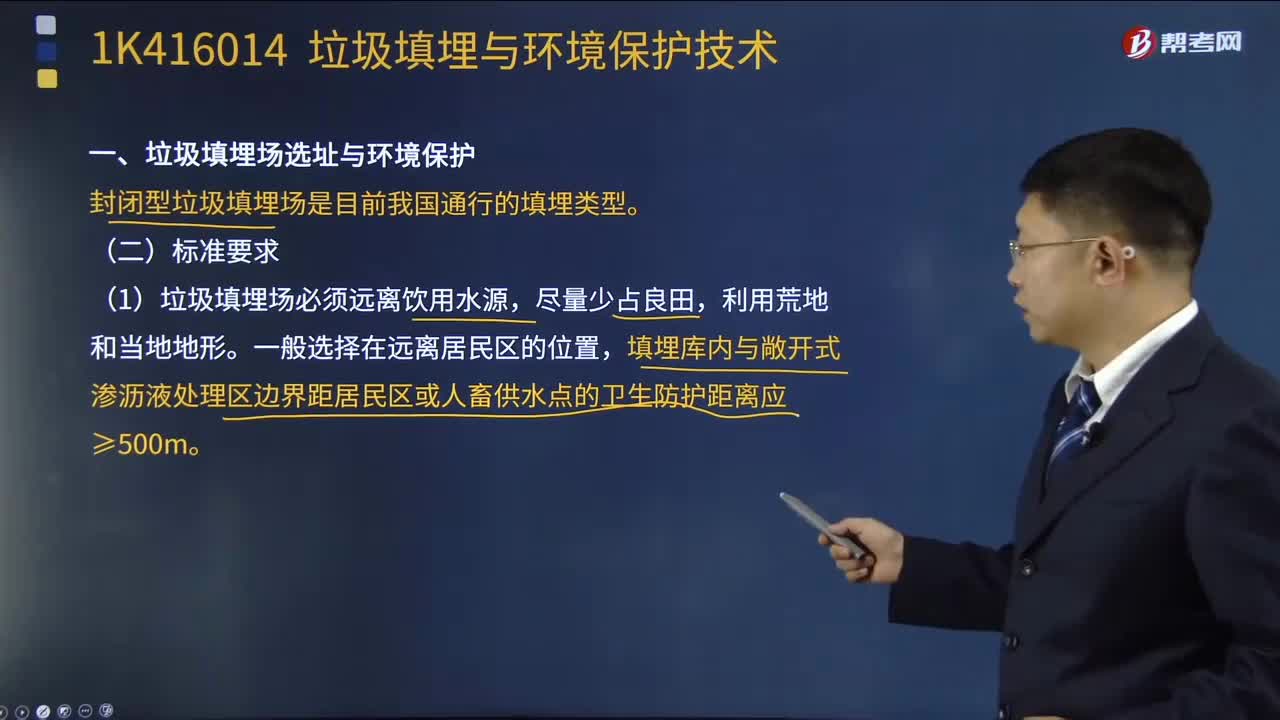

03:22垃圾填埋场选址与环境保护有什么规定?:垃圾填埋场选址与环境保护有什么规定?我国城市垃圾的处理方式基本采用封闭型填埋场,封闭型垃圾填埋场是目前我国通行的填埋类型。垃圾填埋场选址、设计、施工、运行都与环境保护密切相关。(3)垃圾填埋场选址应符合当地城乡建设总体规划要求。(1)垃圾填埋场必须远离饮用水源。填埋库内与敞开式渗沥液处理区边界距居民区或人畜供水点的卫生防护距离应≥500m。(2)生活垃圾填埋场应设在当地夏季主导风向的下风处。

01:56

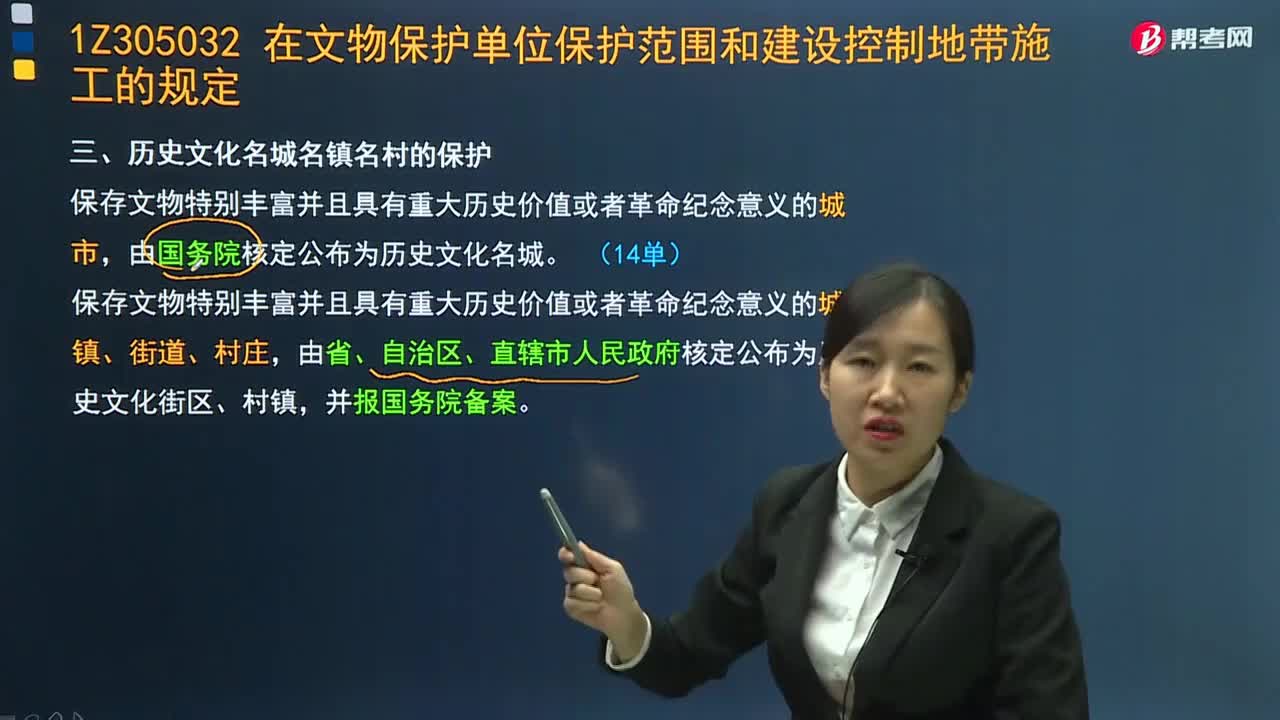

01:56历史文化名城名镇名村是如何保护的?:历史文化名城名镇名村是如何保护的?保存文物特别丰富并且具有重大历史价值或者革命纪念意义的城市,由国务院核定公布为历史文化名城。保存文物特别丰富并且具有重大历史价值或者革命纪念意义的城镇、街道、村庄,由省、自治区、直辖市人民政府核定公布为历史文化街区、村镇。可以申报历史文化名城、名镇、名村;(2)历史建筑集中成片,(3)保留着传统格局和历史风貌。

01:03

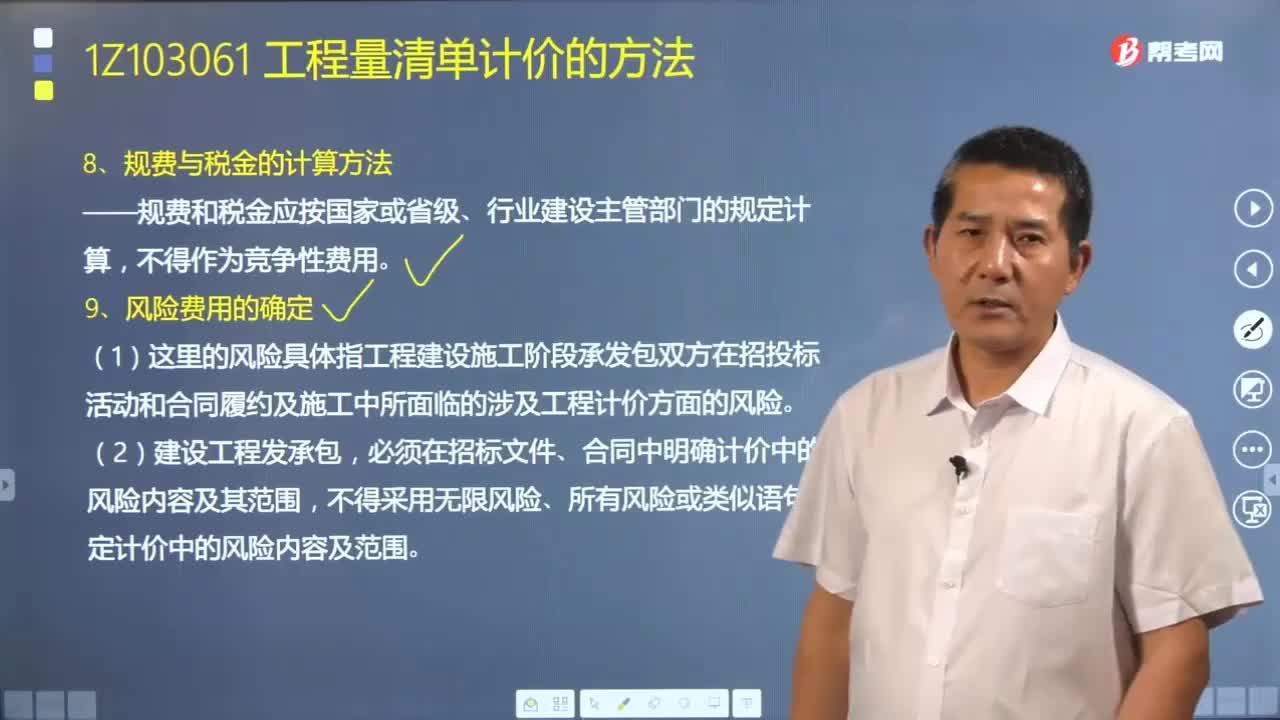

01:03规费与税金该怎么计算?以及如何确定风险费用?:规费和税金应按国家或省级、行业建设主管部门的规定计算。工程风险是指一项工程在设计、施工、设备调试以及移交运行等项目全寿命周期全过程可能发生的风险,(1)这里的风险具体指工程建设施工阶段承发包双方在招投标活动和合同履约及施工中所面临的涉及工程计价方面的风险,必须在招标文件、合同中明确计价中的风险内容及其范围,不得采用无限风险、所有风险或类似语句规定计价中的风险内容及范围。

01:36

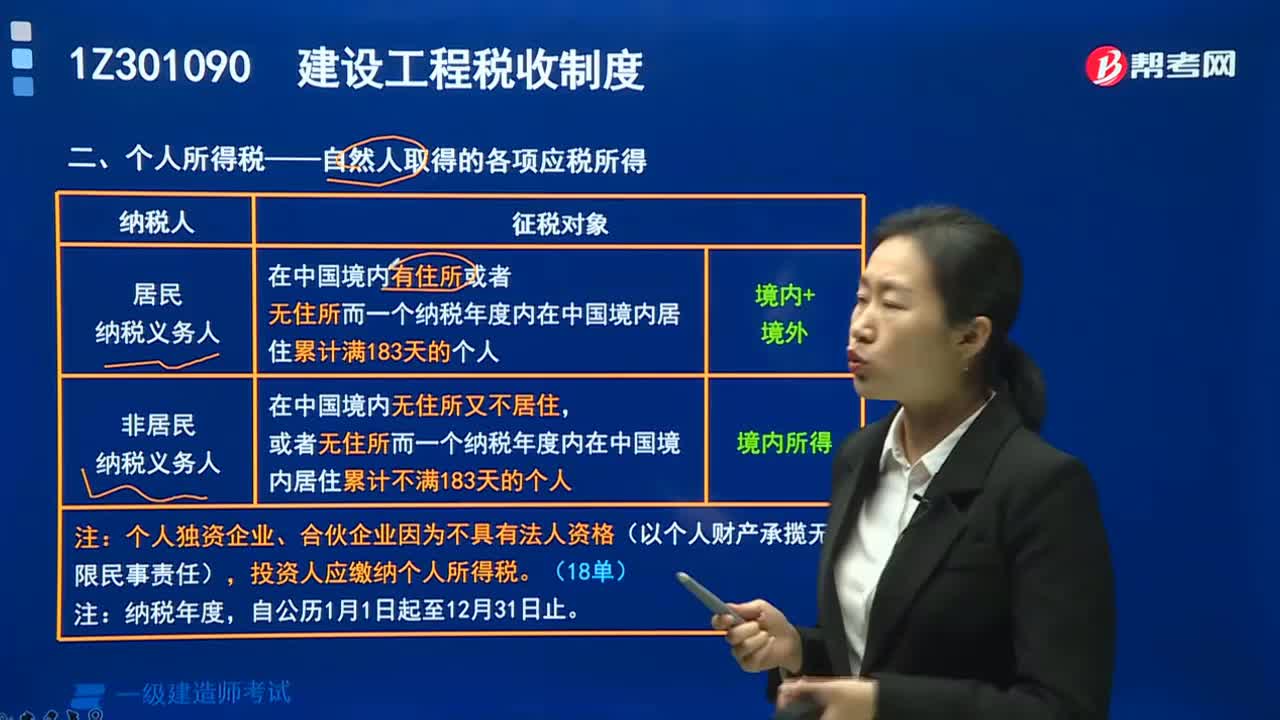

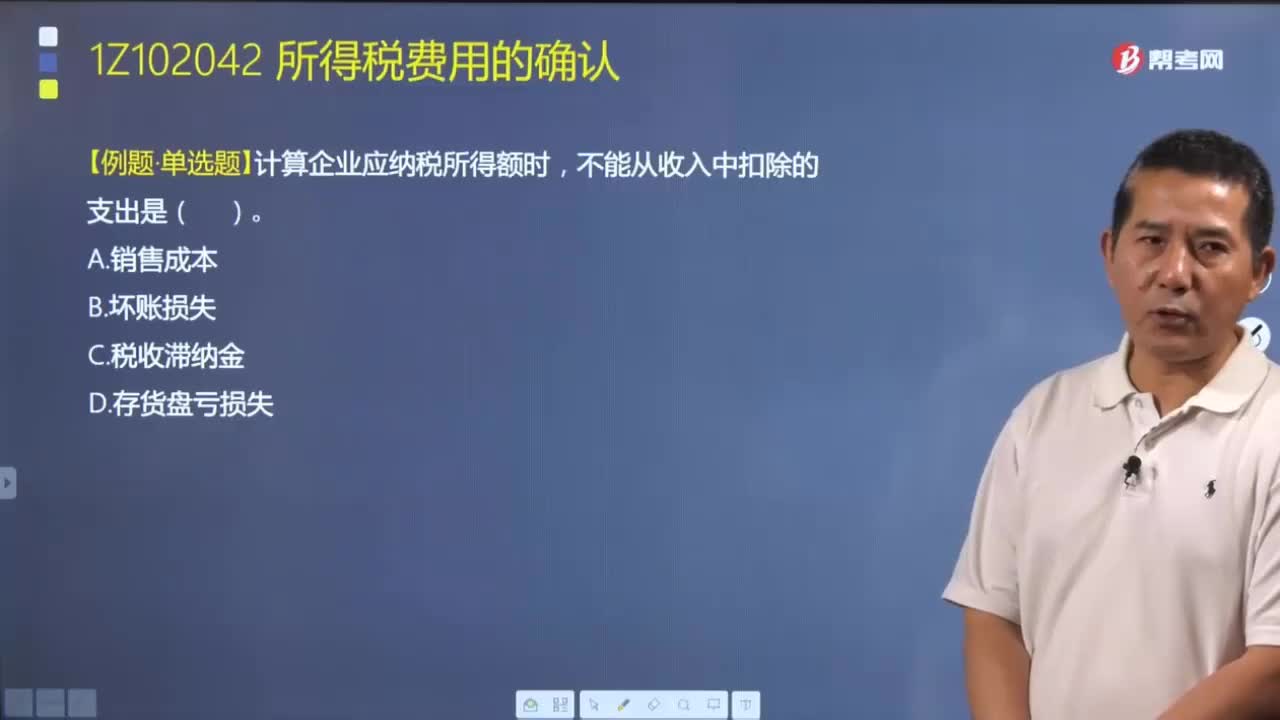

01:36如何确认所得税费用?:所得税是指企业就其生产、经营所得和其他所得按规定交纳的税金,是根据应纳税所得额计算的,包括企业以应纳税所得额为基础的各种境内和境外税额。应纳税所得额是企业年度的收入总额减去准予扣除项目后的余额。应纳税额=应纳税所得额×适用税率-减免税额-抵免税额,【注】公式中的减免税额和抵免税额。是指依照《企业所得税法》和国务院的税收优惠规定 减征、免征和抵免的应纳税额,【例题·单选题】计算企业应纳税所得额时。

01:53

01:53环境保护税的税收减免是怎样的?:环境保护税的税收减免是怎样的?免征相应污染物的环境保护税:(1)农业生产(不包括规模化养殖)排放应税污染物的;(2)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的。下列情形减征相应污染物的环境保护税:

02:43

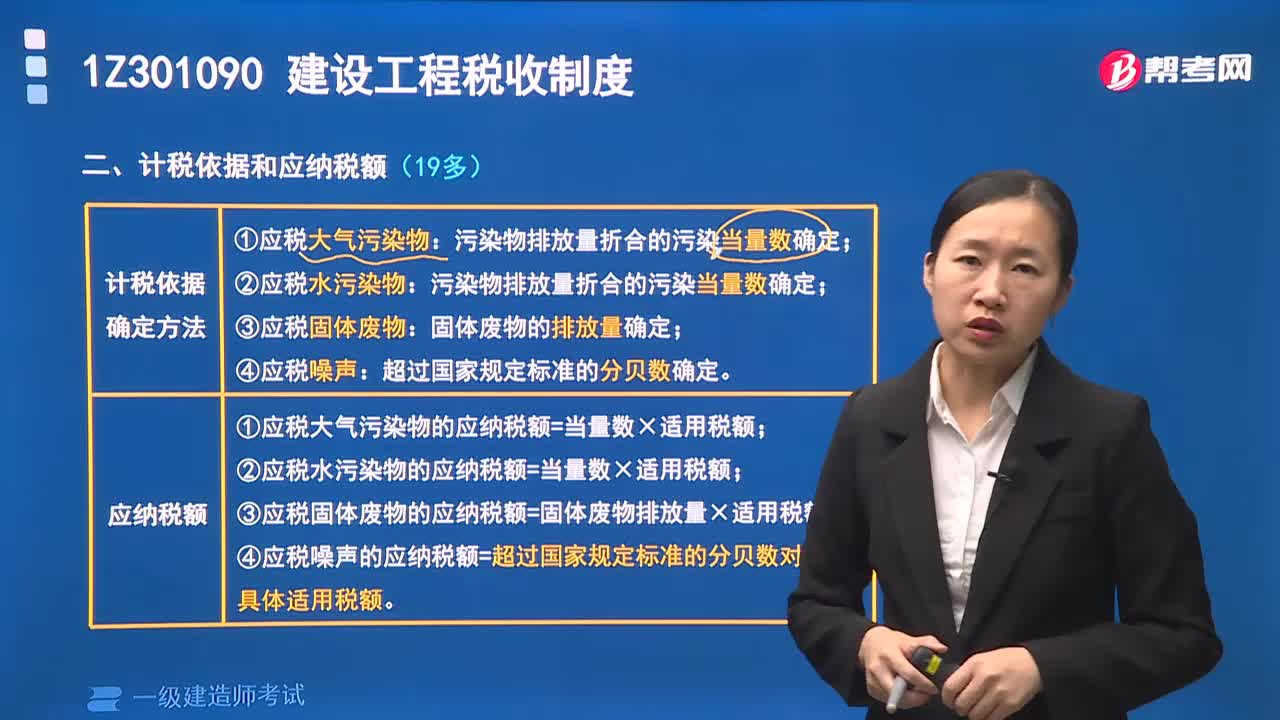

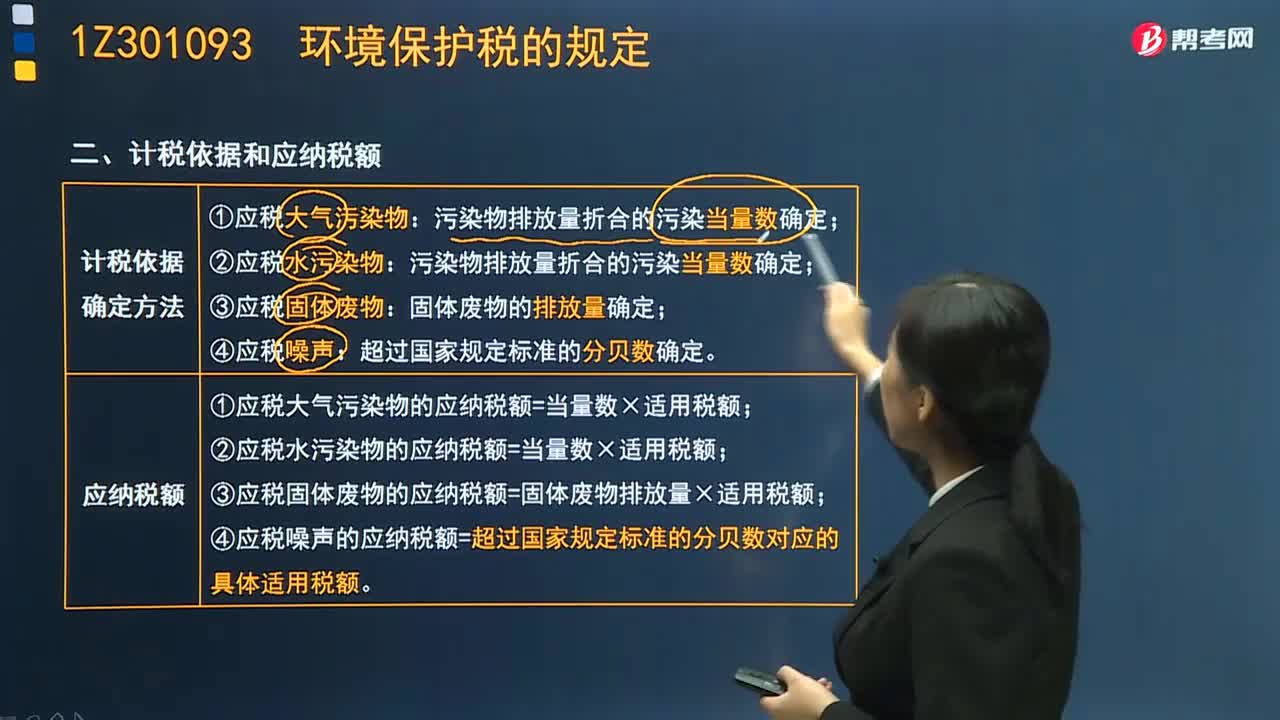

02:43环境保护税的计税依据和应纳税额是什么?:应税大气污染物和水污染物的具体适用税额的确定和调整,应税污染物的计税依据,(1)应税大气污染物按照污染物排放量折合的污染当量数确定;应税污染物的应纳税额,(1)应税大气污染物的应纳税额=当量数×适用税额;(2)应税水污染物的应纳税额=当量数×适用税额;(3)应税固体废物的应纳税额=固体废物排放量×适用税额;(4)应税噪声的应纳税额=超过国家规定标准的分贝数对应的具体适用税额。

01:16

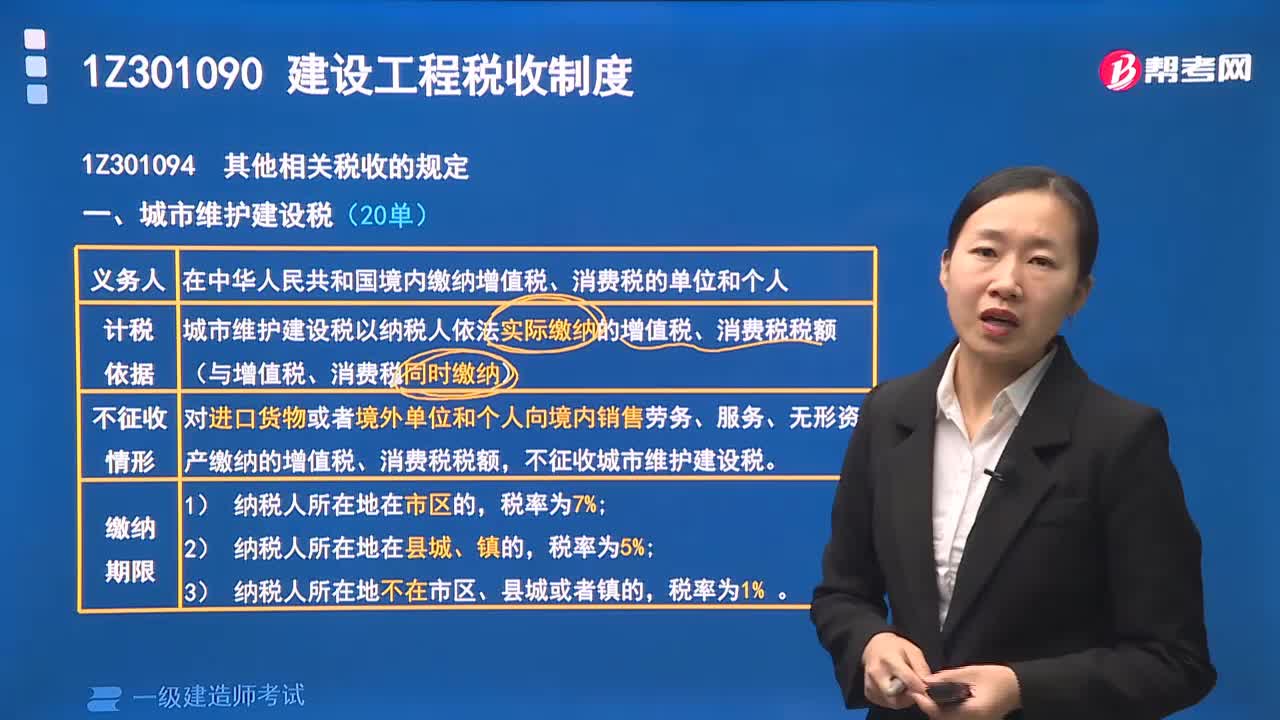

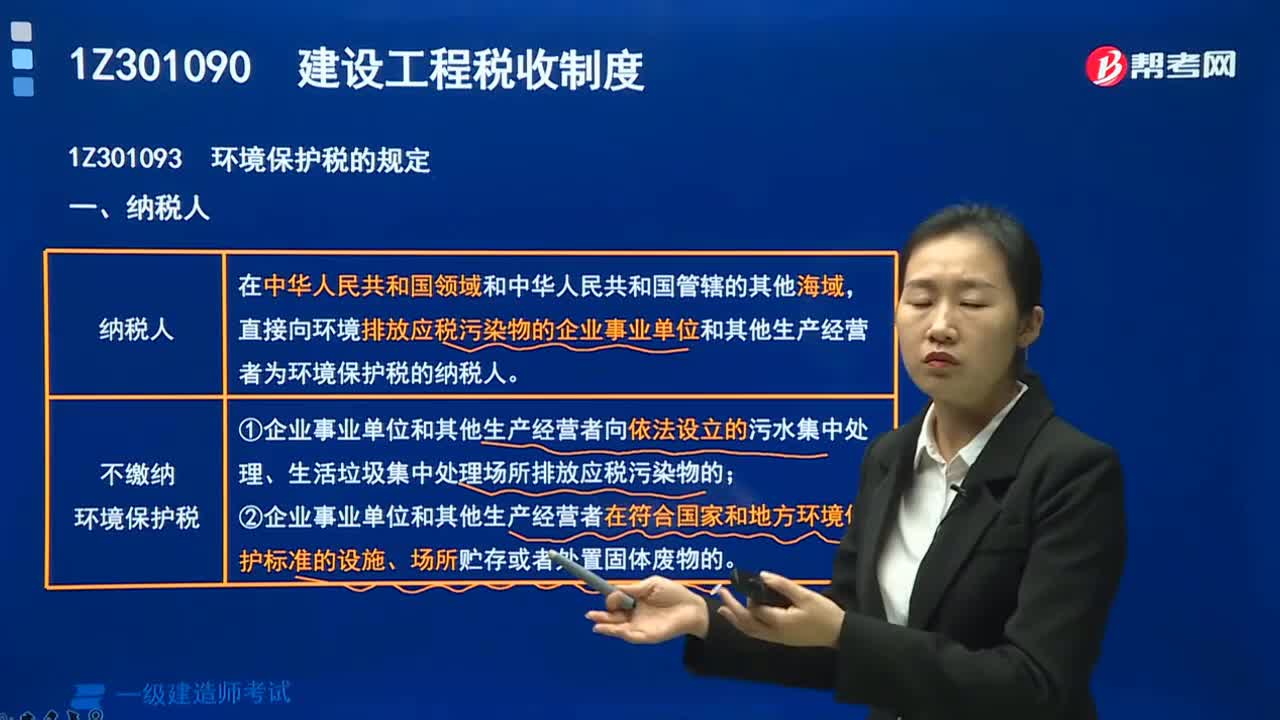

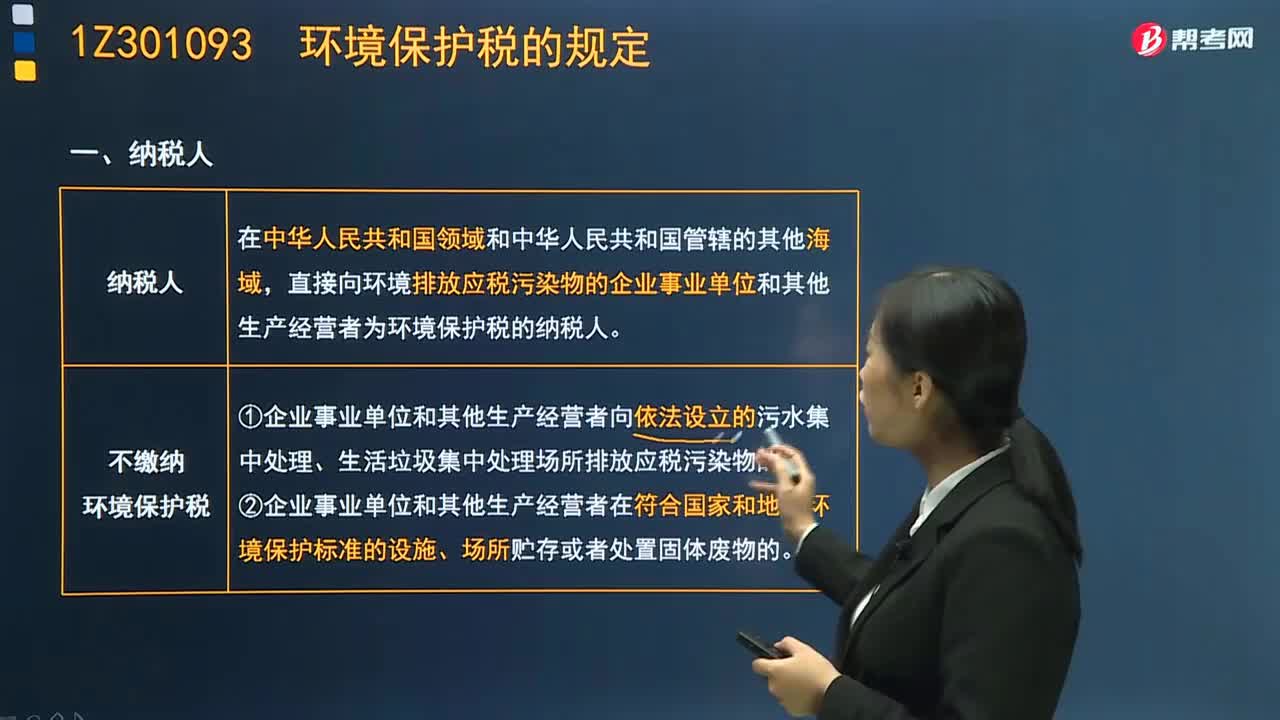

01:16环境保护税的纳税人有哪些?:环境保护税的纳税人有哪些?在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照法律规定缴纳环境保护税。不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

11:02

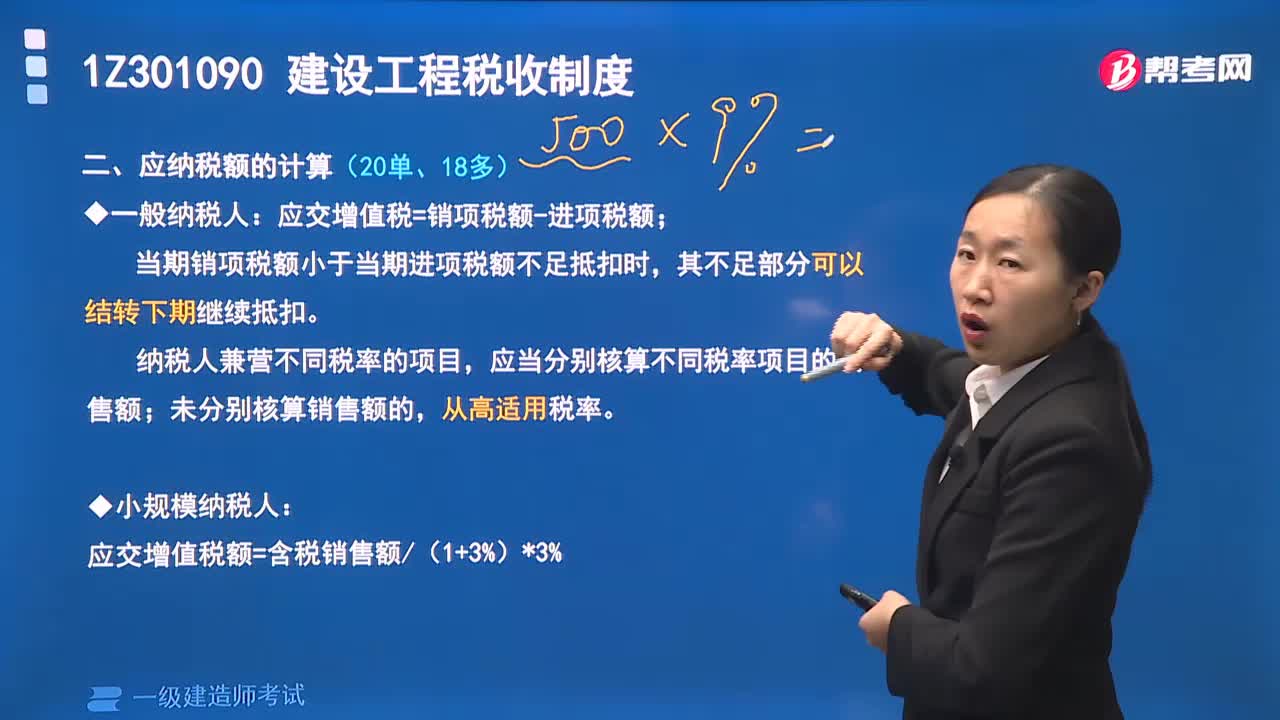

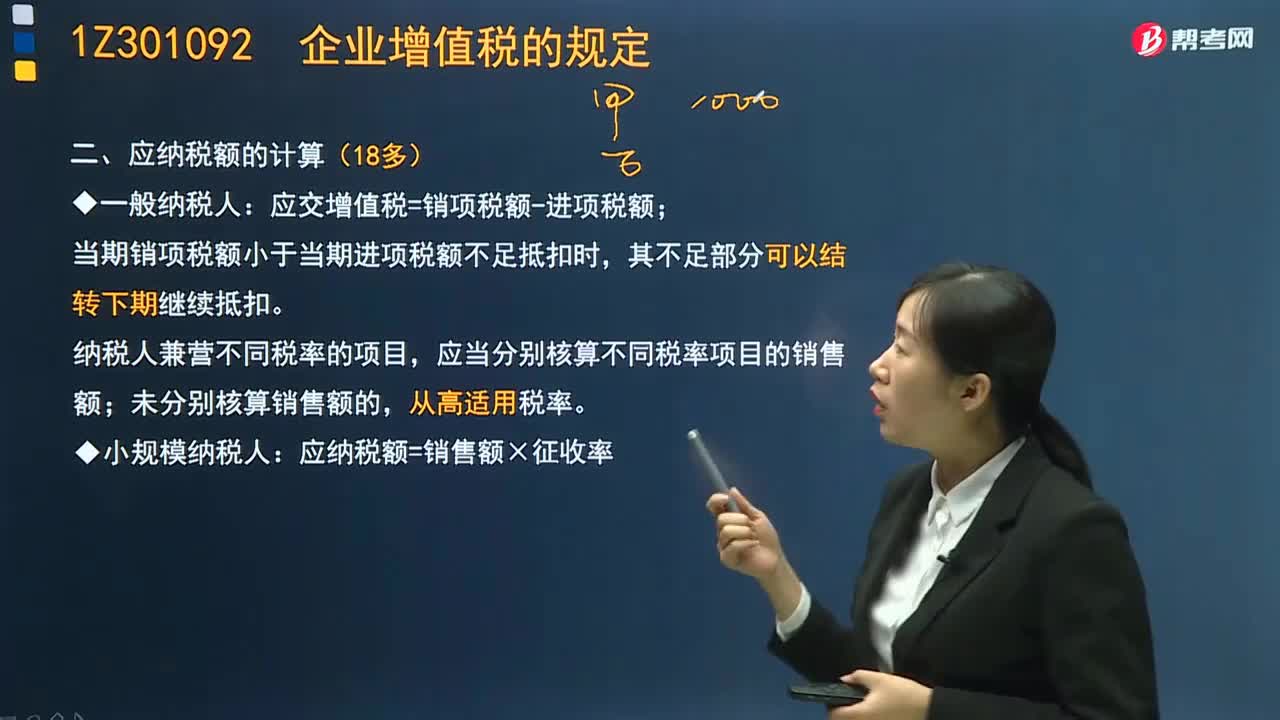

11:02企业增值税应纳税额是如何计算的?:企业增值税应纳税额是如何计算的?应交增值税=销项税额-进项税额;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,应纳税额=销售额×征收率,适用简易计税方法计税,纳税人提供建筑服务取得预收款,以取得的预收款扣除支付的分包款后的余额。按照规定的预征率预缴增值税:适用一般计税方法;适用简易计税方法。

02:10

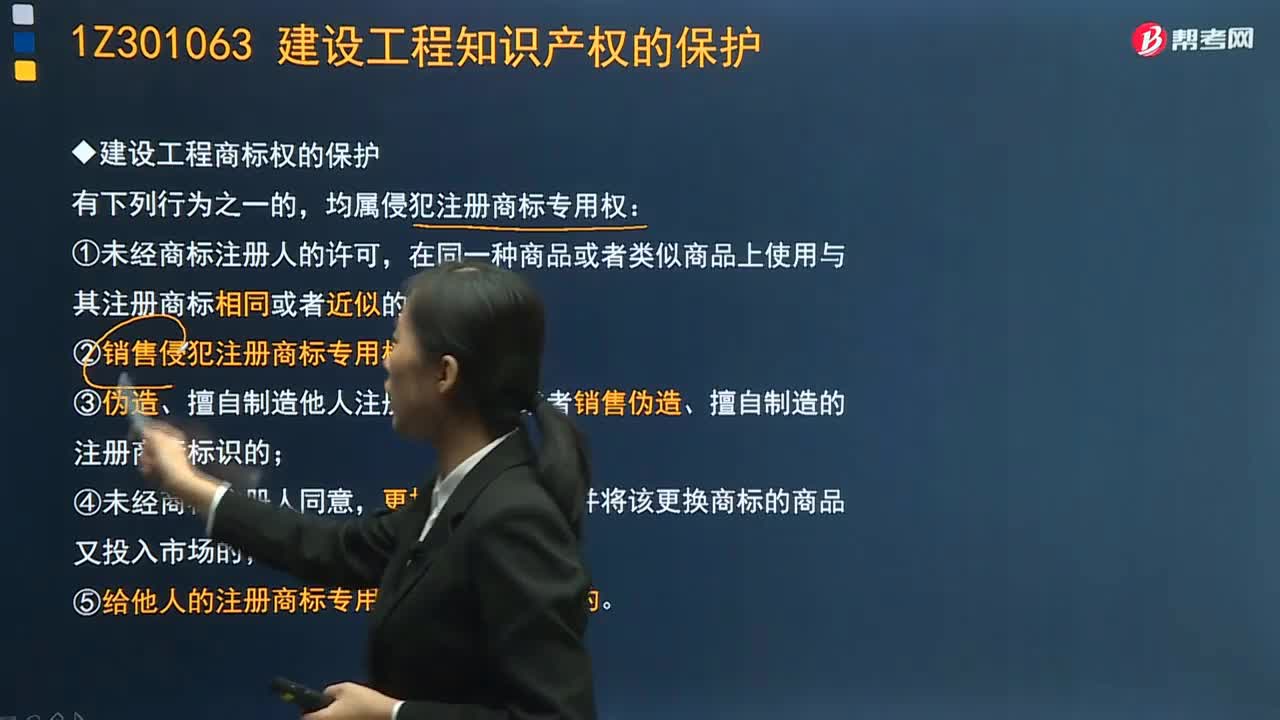

02:10建设工程商标权应该如何保护?:注册商标的专用权,以核准注册的商标和核定使用的商品为限。均属侵犯注册商标专用权:(2)销售侵犯注册商标专用权的商品的;(5)给他人的注册商标专用权造成其他损害的。对涉嫌侵犯他人注册商标专用权的行为进行查处时,调查与侵犯他人注册商标专用权有关的情况。(2)查阅、复制当事人与侵权活动有关的合同、发票、账簿以及其他有关资料。(3)对当事人涉嫌从事侵犯他人注册商标专用权活动的场所实施现场检查。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日