下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

00:21未分配利润转增资本需要缴纳什么税?:未分配利润转增资本需要缴纳什么税?股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。因此,股东为个人,且为居民纳税人的,未分配利润转增资本,属于股息、红利性质的分配,对个人股东征税。

00:50

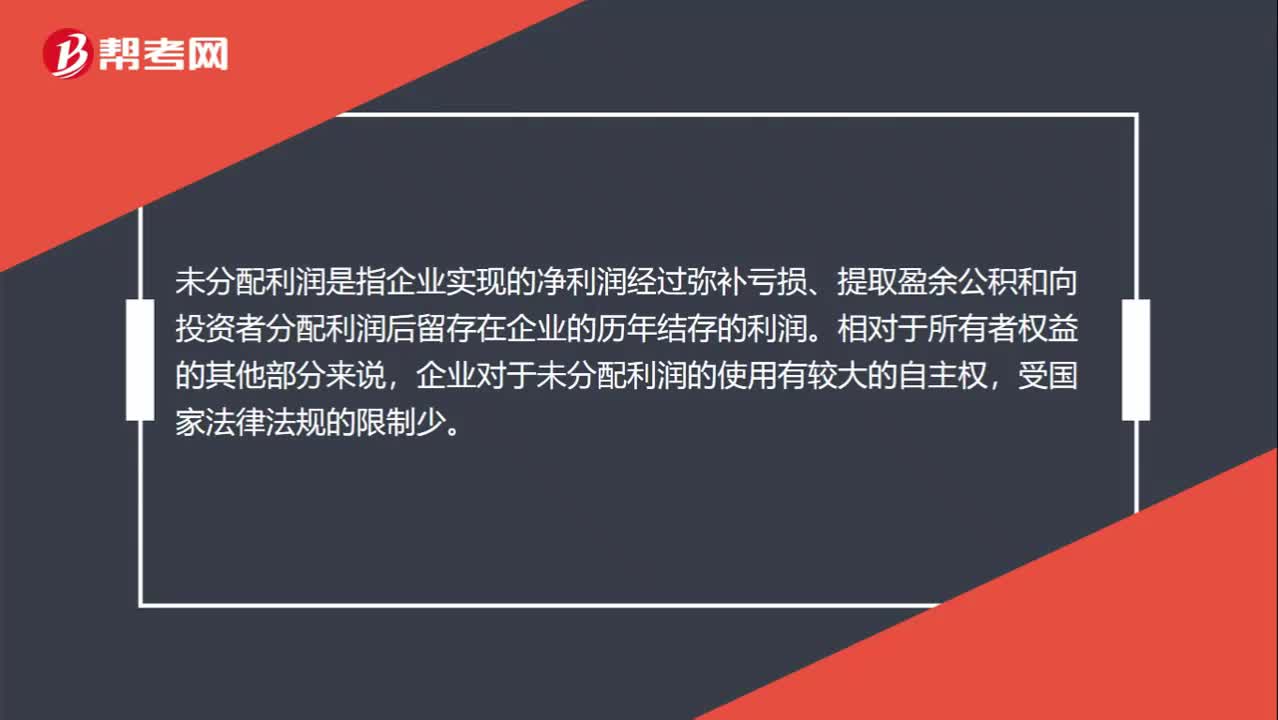

00:50未分配利润包括什么?:未分配利润包括什么?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。未分配利润从数量上来说,是企业期初未分配利润,加上本期实现的净利润,减去提取的盈余公积和分配出去的利润后的余额。

00:25

00:25投资利润率计算公式是什么?:投资利润率计算公式是什么?投资利润率(ROI)=年利润或年均利润投资总额×100%,从公式可以看出,企业可以通过降低销售成本,提高利润率。提高资产利用效率来提高投资利润率

00:23

00:23人民币存贷款基准利率是什么?:人民币存贷款基准利率是什么?人民币存贷款基准利率指的是中央银行公布的商业银行存款、贷款、贴现等业务的指导性利率,是央行用于调节社会经济和金融体系运转的货币政策之一。

00:28

00:28利润增长点是什么?:利润增长点是什么?利润增长点指的是能创造更多利润、使企业利润快速增长的点,这个点可以是生产出的新产品、新服务、新业务,也可以是加强效率提高质量的某项技术或者管理模式,最终目的都是为了给企业带来更多的经济利益流入。

00:31

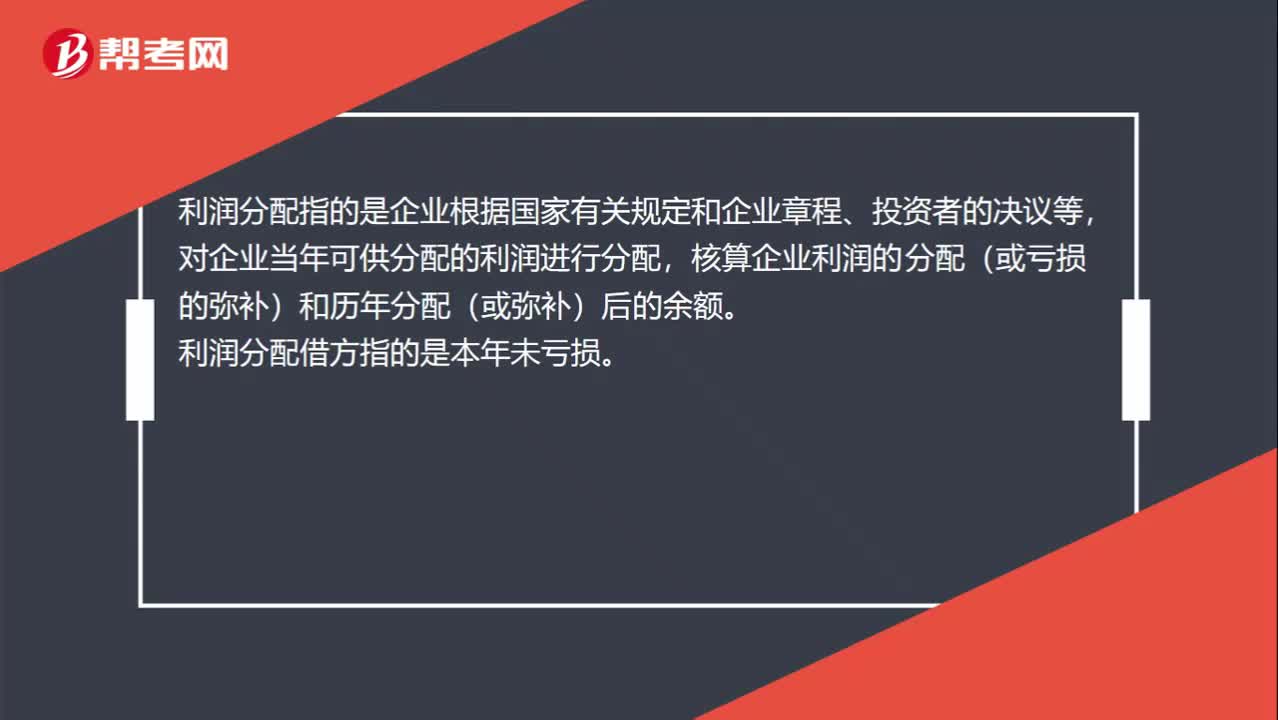

00:31利润分配借方是什么?:利润分配借方是什么?利润分配指的是企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润进行分配,核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。利润分配借方指的是本年未亏损。

03:49

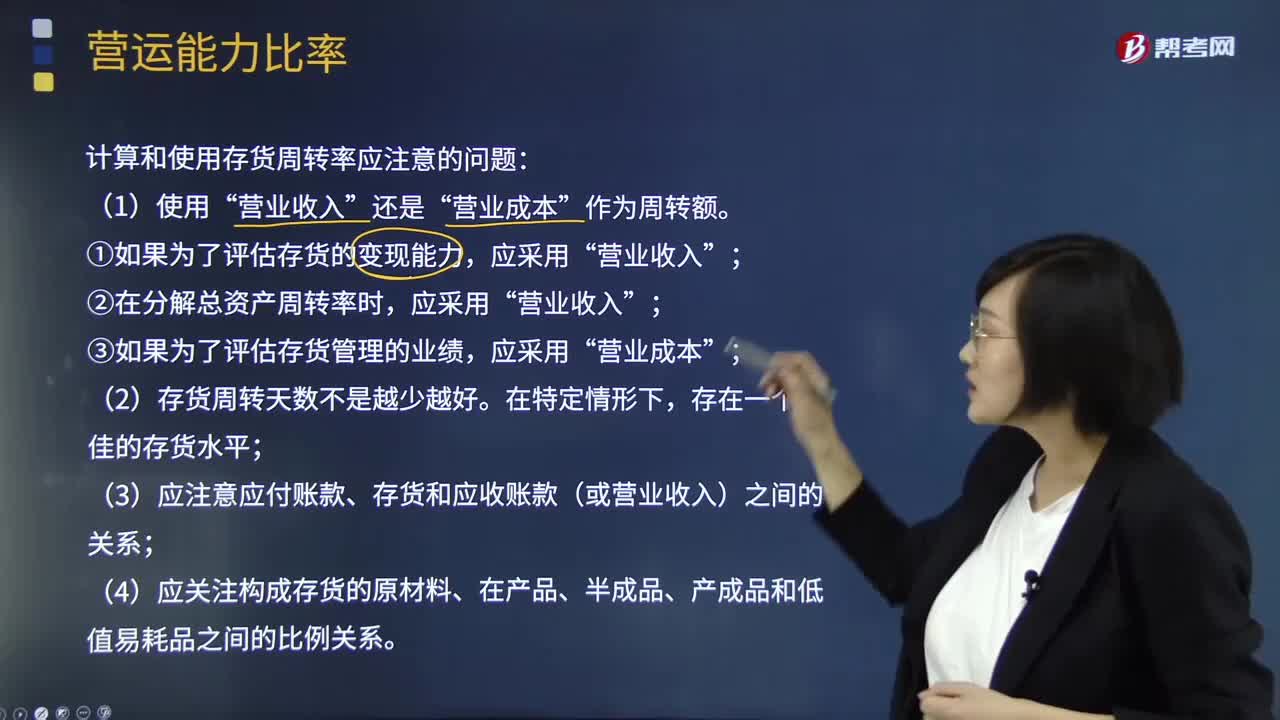

03:49什么是营运能力比率中的存货周转率?:什么是营运能力比率中的存货周转率?是企业一定时期营业成本销货成本与平均存货余额的比率。即存货的流动性及存货资金占用量是否合理,存货周转率是对流动资产周转率的补充说明,是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。(1)存货周转次数=营业收入存货:计算和使用存货周转率应注意的问题“(3)应注意应付账款、存货和应收账款(或营业收入)之间的关系。管理层拟用存货周转率评价全年存货管理业绩。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

04:44

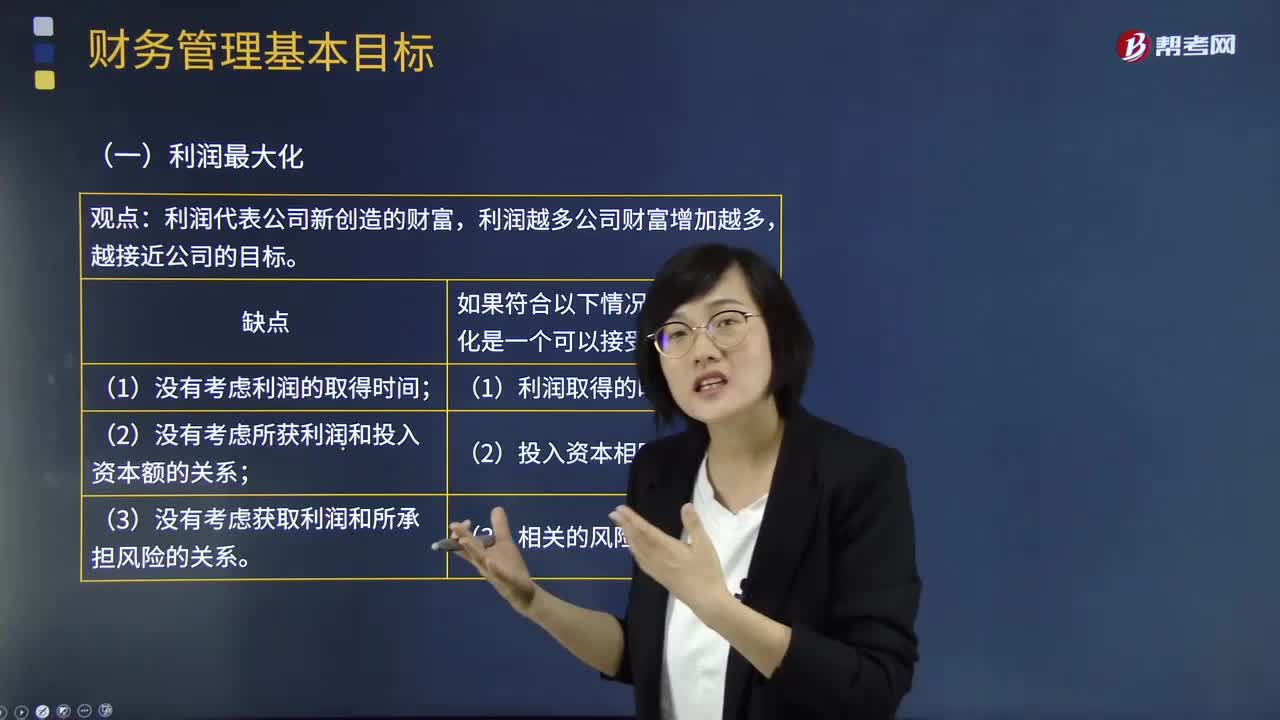

04:44什么是利润最大化目标?:利润最大化的观点认为,利润代表了公司新创造的财富,利润越多则说明公司的财富增加得越多,利润最大化目标的内容归纳图如下:企业追求利润最大化就必须讲求经济核算,这些措施有利于资源的合理分配,有利于经济效益的提高。将利润最大化作为企业财务管理的目标,利润最大化并不是财务管理的最优目标。如果投入资本相同、利润取得的时间相同、相关的风险也相同,利润最大化是一个可以接受的理念。

05:51

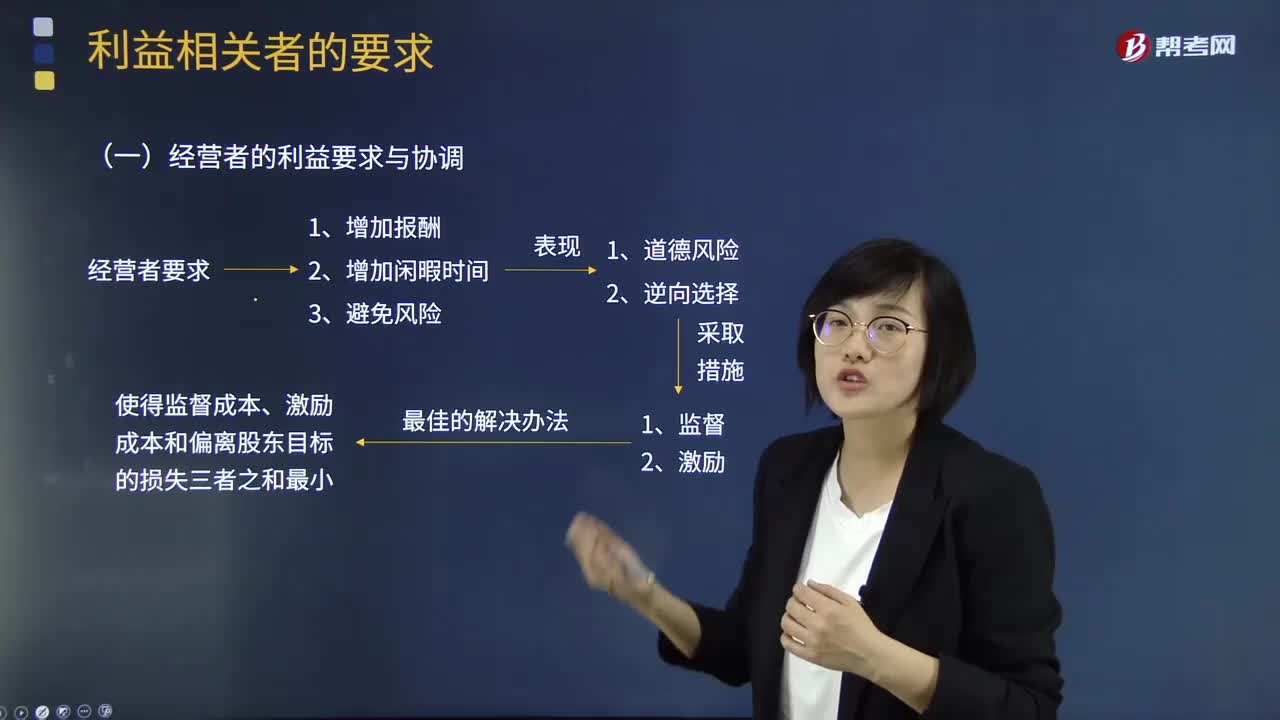

05:51什么是经营者的利益要求与协调?:公司股东的目标是使自己的财富最大化,千方百计要求公司经营者以最大的努力去实现这个目标。公司经营者也是利益最大化的追求者。其具体目标与股东不尽一致。经营者与股东的利益要求与协调关系如下图:股东同时采取监督和激励两种制度性措施来协调自己与经营者的目标。仍不可能使经营者完全按股东意愿行动,经营者仍然可能采取一些对自己有利而不符合股东利益最大化的决策,并由此给股东带来一定的损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日