下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:56

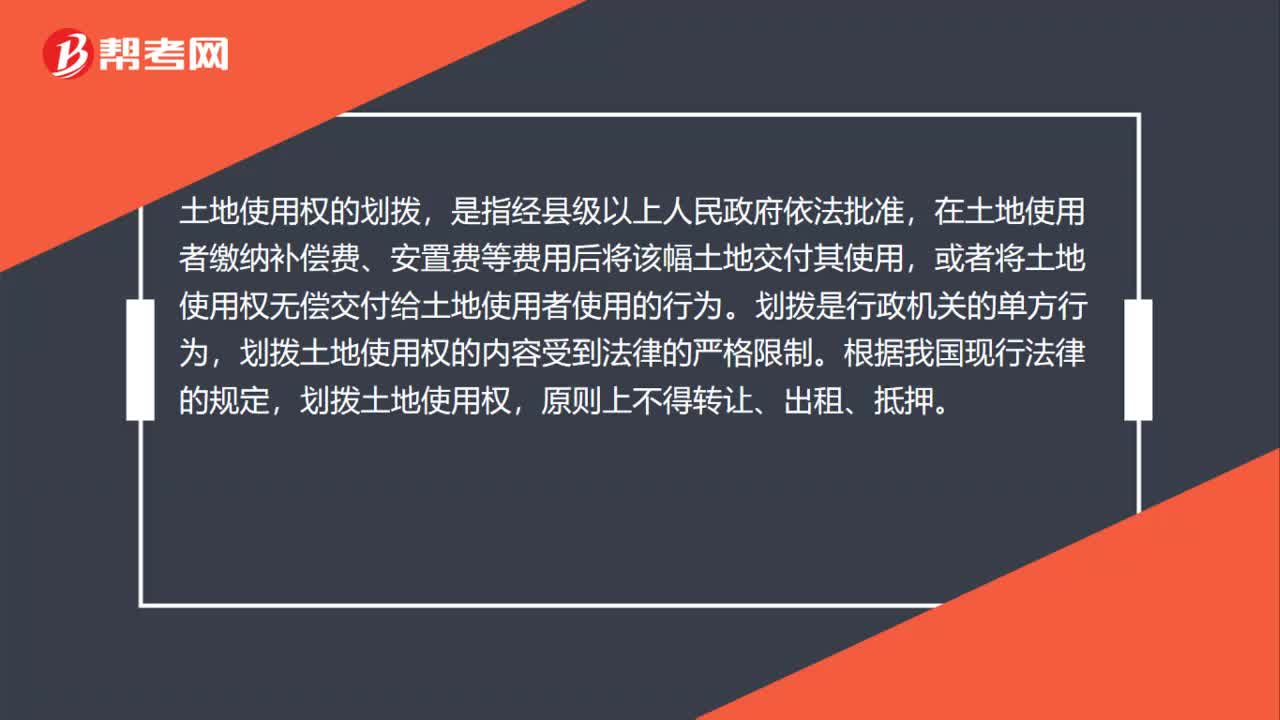

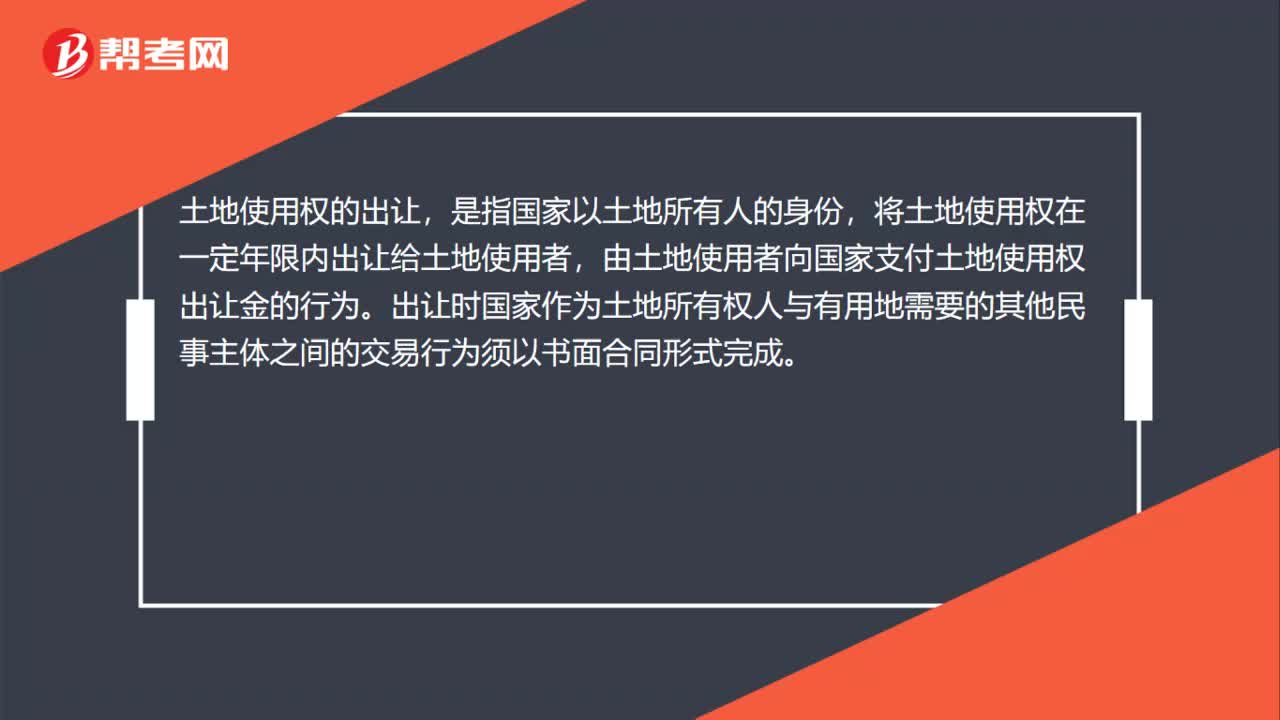

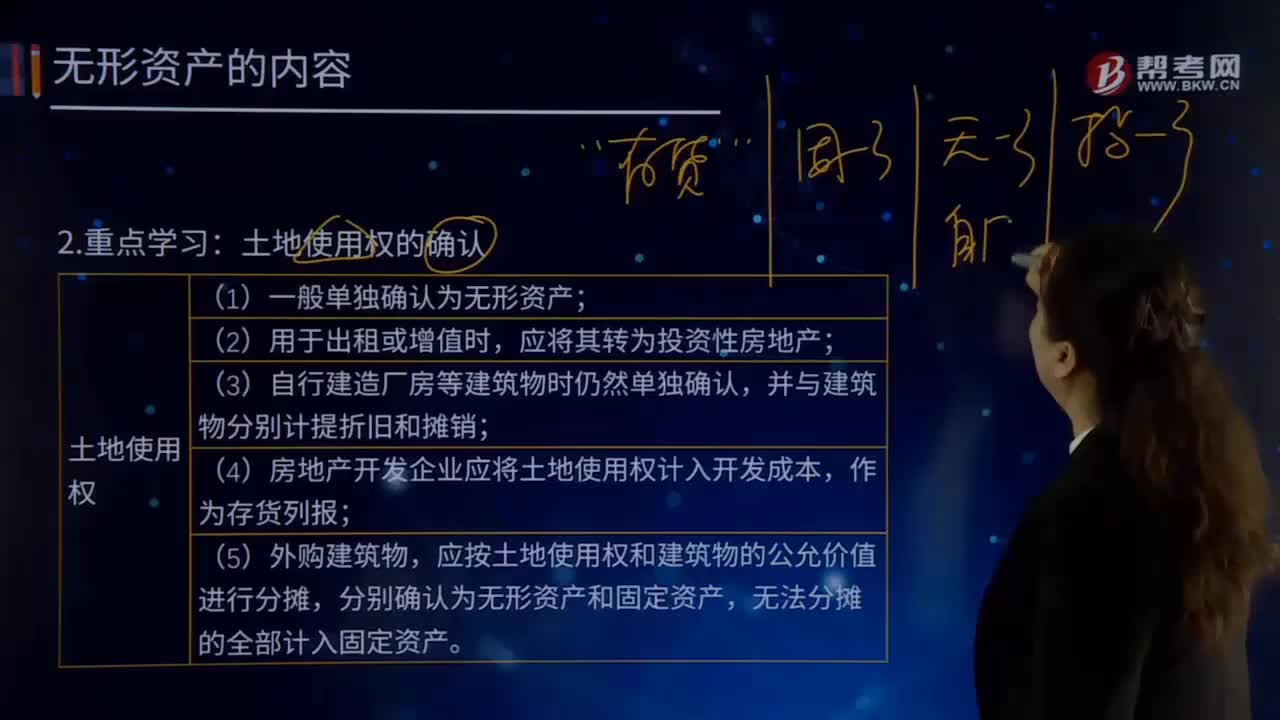

07:56怎样确认土地使用权?:(4)房地产开发企业应将土地使用权计入开发成本,应按土地使用权和建筑物的公允价值进行分摊,土地使用权的确认:或通过依法转让、继承、接受地上建筑物等方式使用国有土地的,通过购买房屋或土地及租赁土地方式使用私有的土地,可确定现使用者的国有土地使用权。可将土地使用权确定给实际土地使用者;可按目前实际使用情况或者根据最后一次划拨或征用文件确定使用权。(6)以土地使用权为条件与其他单位或个人合建房屋的。

00:56

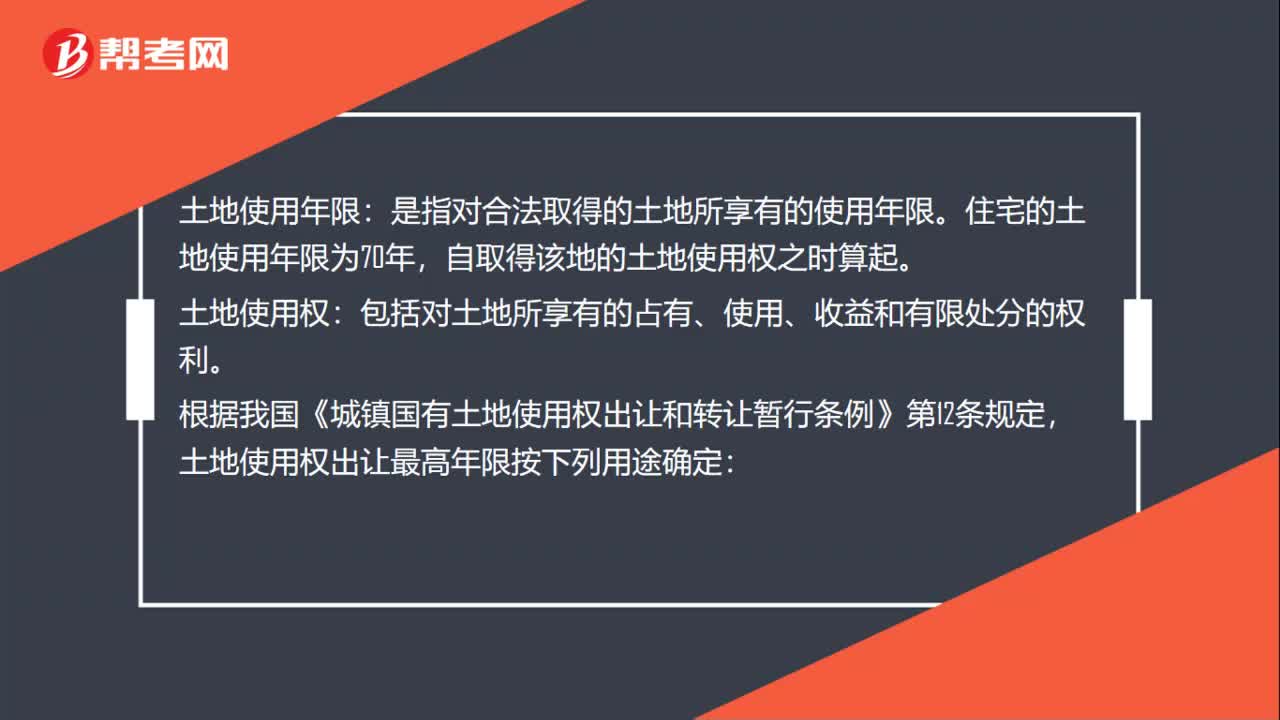

00:56土地使用年限是什么?:土地使用年限:是指对合法取得的土地所享有的使用年限。住宅的土地使用年限为70年,自取得该地的土地使用权之时算起。土地使用权:包括对土地所享有的占有、使用、收益和有限处分的权利。根据我国《城镇国有土地使用权出让和转让暂行条例》第12条规定,土地使用权出让最高年限按下列用途确定:(3)教育、科技、文化、卫生、体育用地年限为50年;(4)商业、旅游、娱乐用地40年;(5)仓储用地50年;

01:23

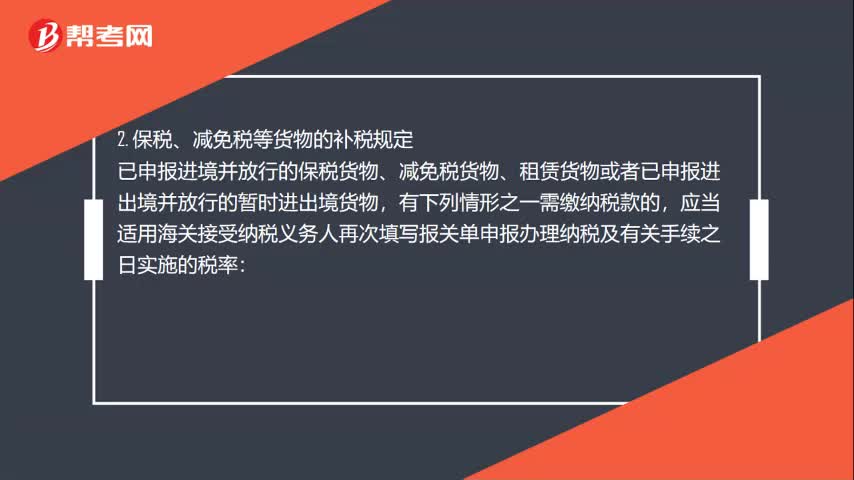

01:23关税税率的运用规则是什么?:进出口货物。应当适用海关接受该货物申报进口或者出口之日实施的税率,2. 保税、减免税等货物的补税规定,已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物:应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率;(1)保税货物经批准不复运出境的;(3)减免税货物经批准转让或者移作他用的;(4)可暂不缴纳税款的暂时进出境货物。

00:41

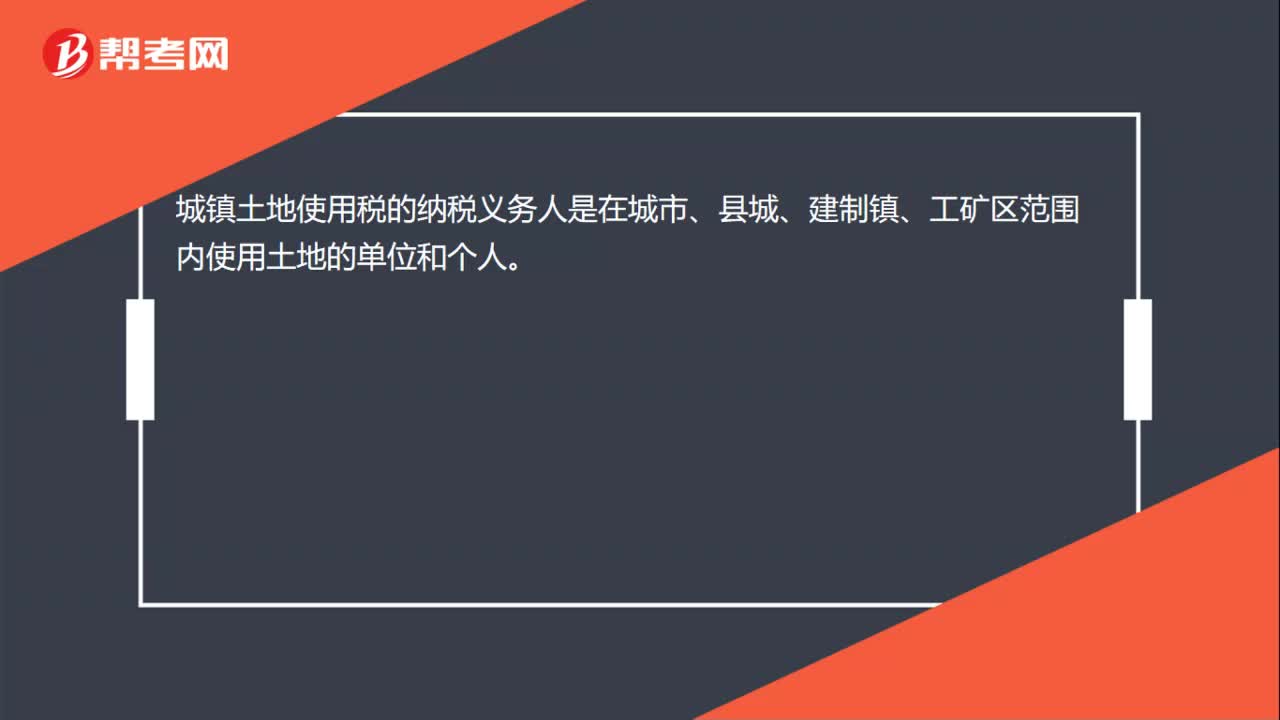

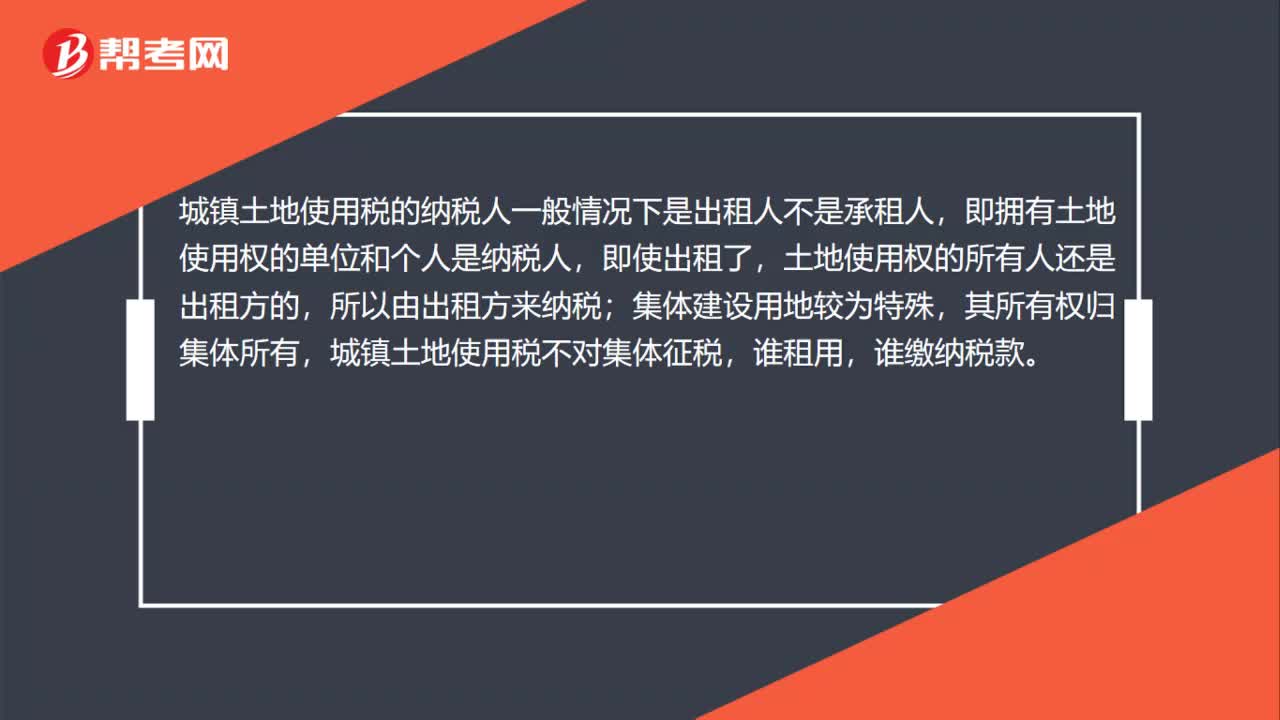

00:41城镇土地使用税的纳税人范围?:城镇土地使用税的纳税人范围?城镇土地使用税的纳税人一般情况下是出租人不是承租人,即拥有土地使用权的单位和个人是纳税人,即使出租了,土地使用权的所有人还是出租方的,所以由出租方来纳税;集体建设用地较为特殊,其所有权归集体所有,城镇土地使用税不对集体征税,谁租用,谁缴纳税款。

04:58

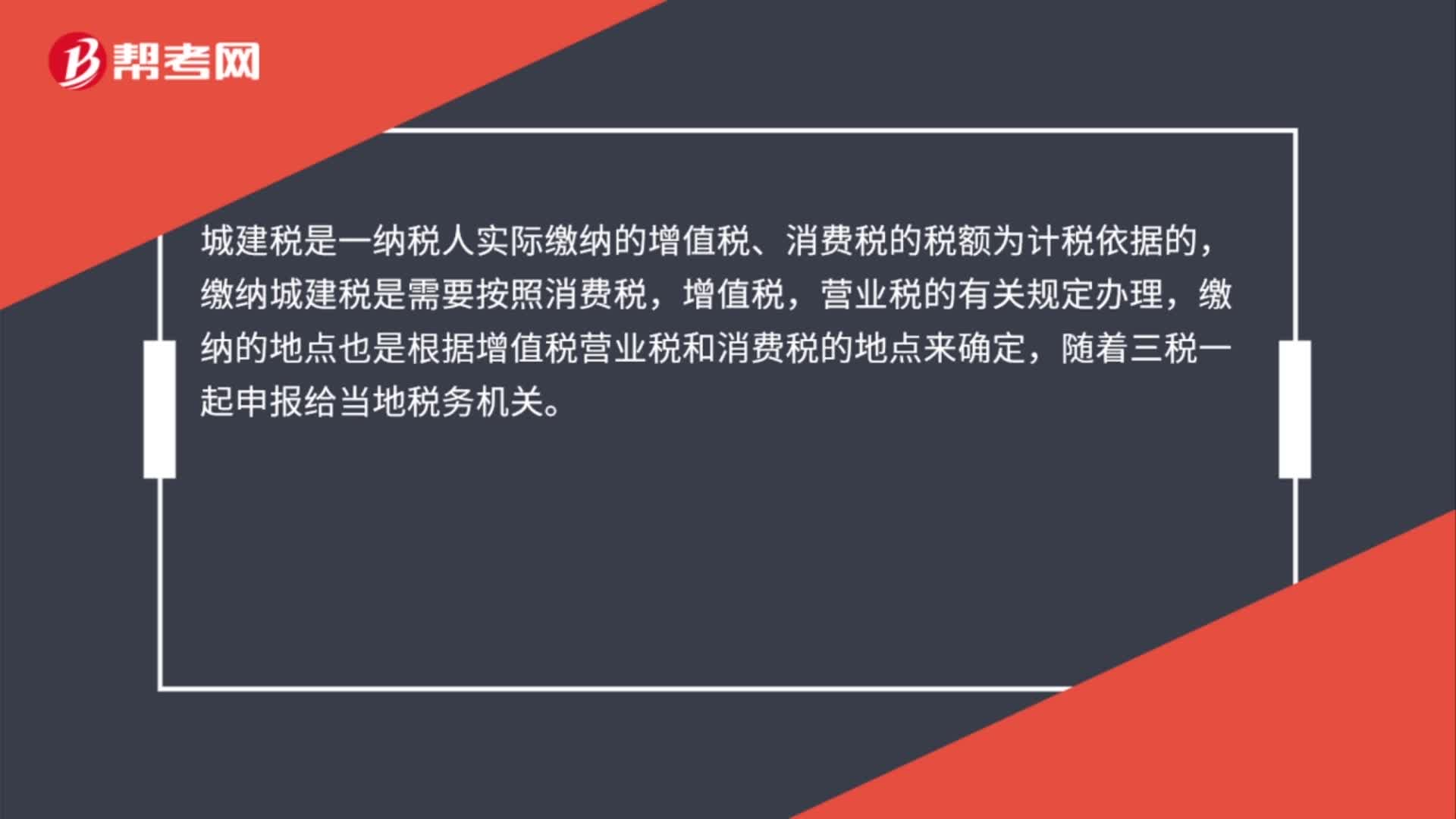

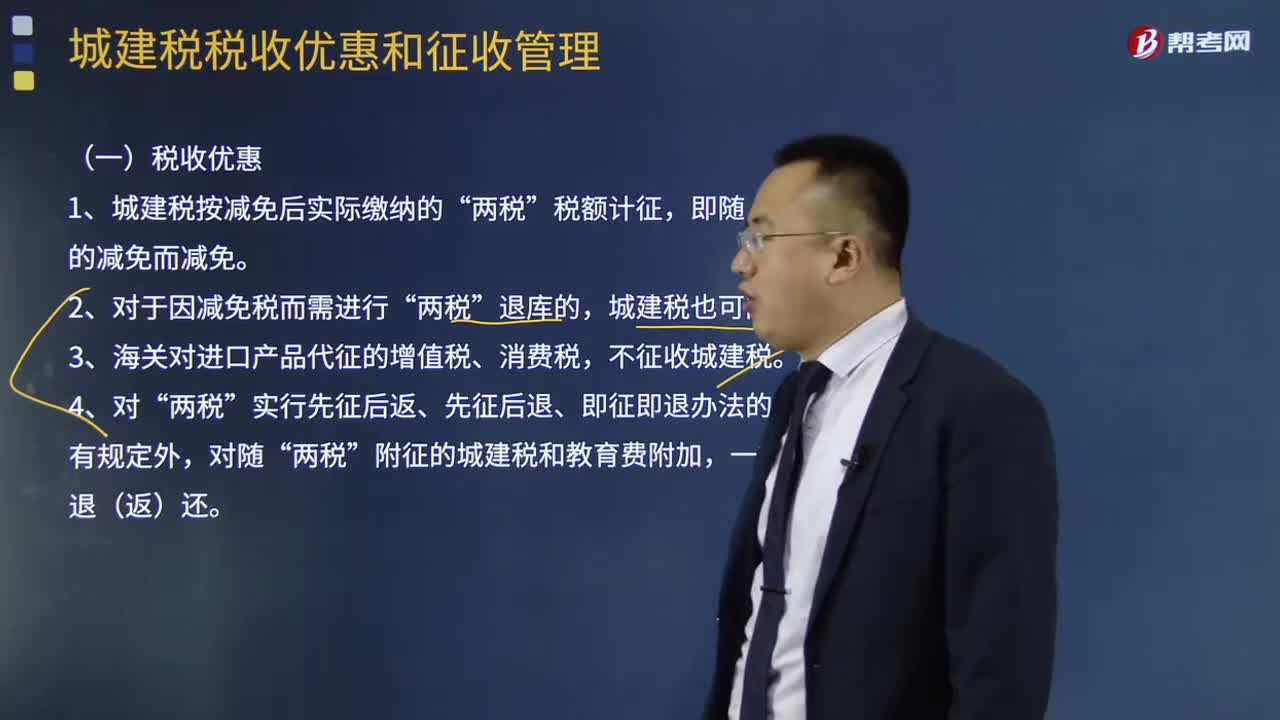

04:58城建税的税收优惠和纳税地点分别是什么?:城建税的税收优惠和纳税地点分别是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,1、城建税按减免后实际缴纳的”城建税也可同时退库,3、海关对进口产品代征的增值税、消费税。不征收城建税“对实行增值税期末留抵退税的纳税人。允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额“应该在建筑服务发生地、不动产所在地预缴增值税时。

05:13

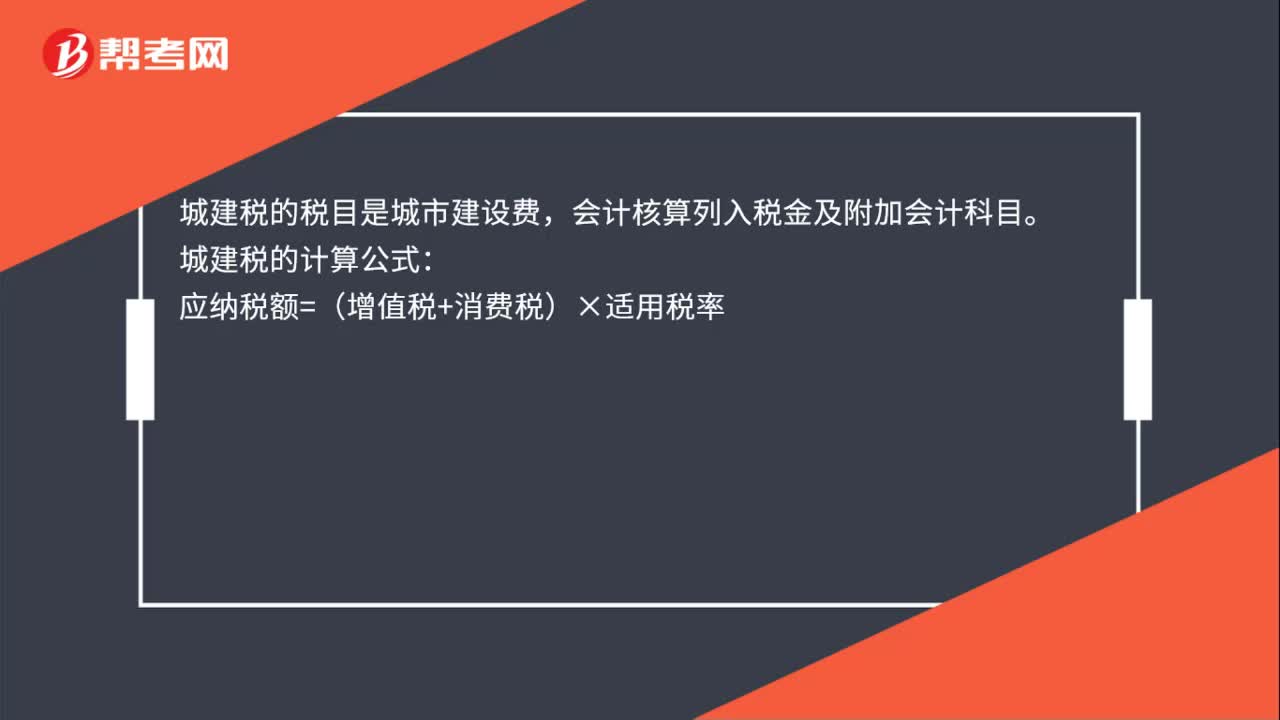

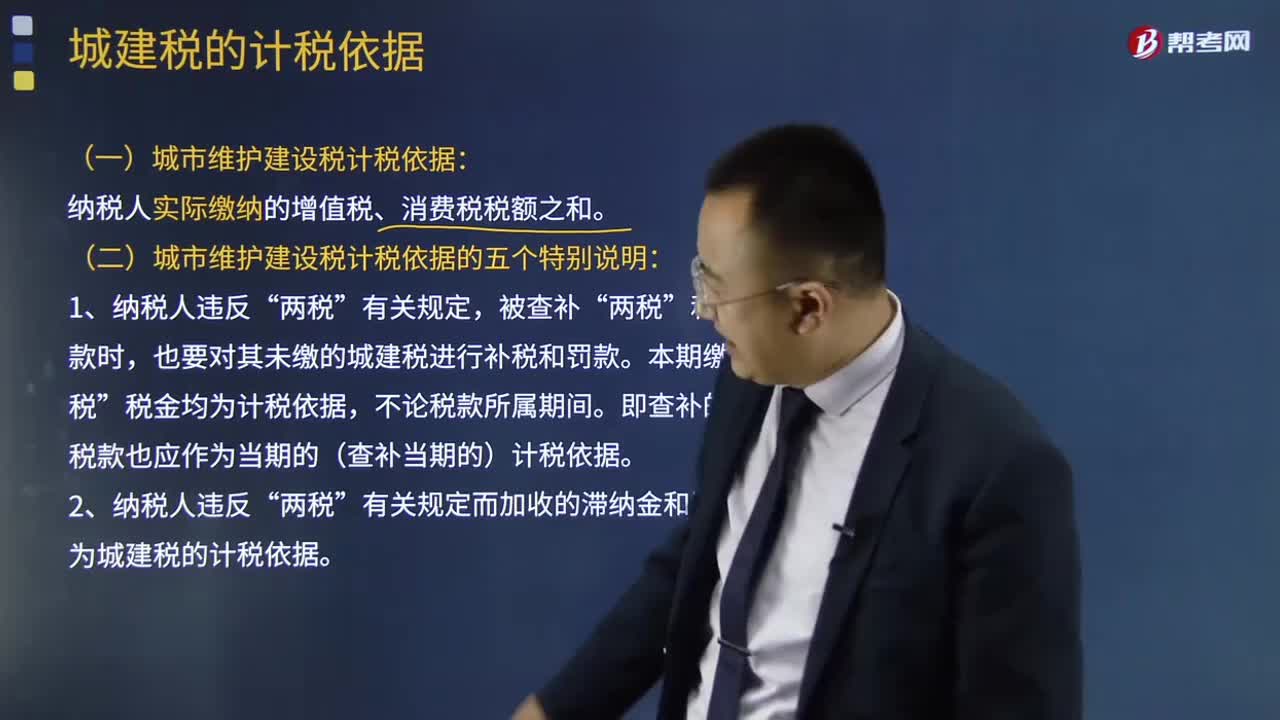

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

06:47

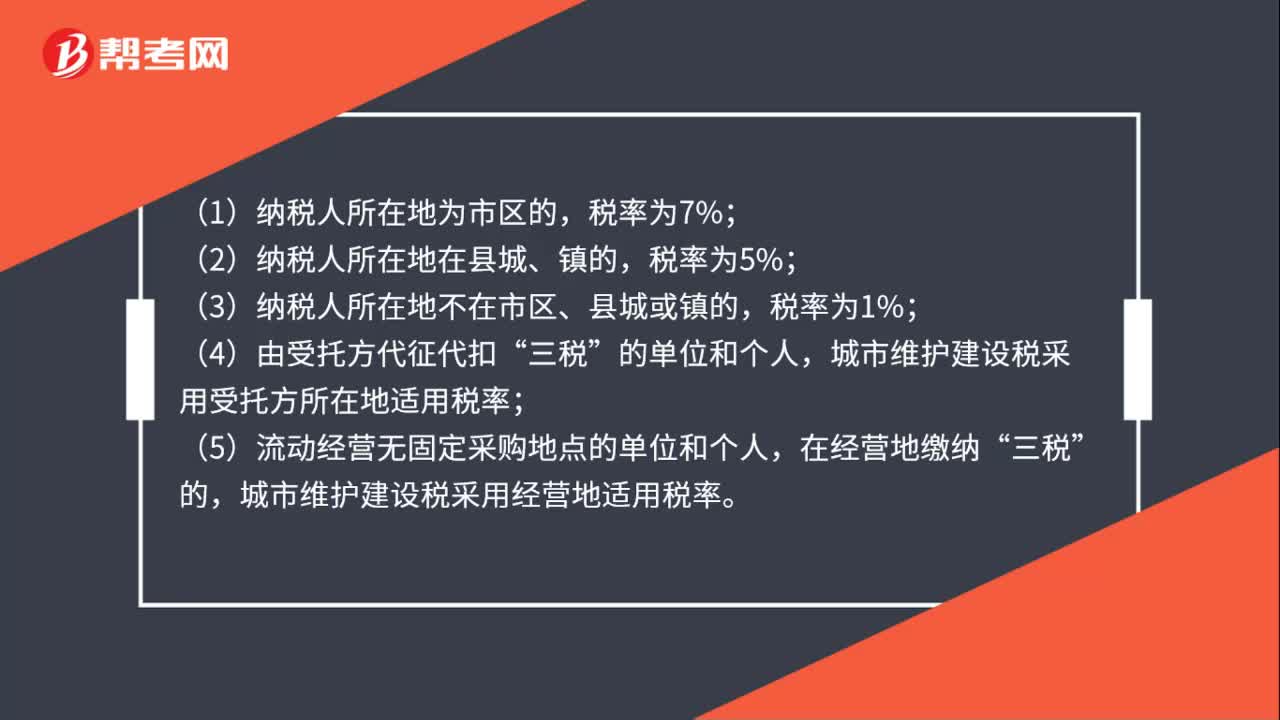

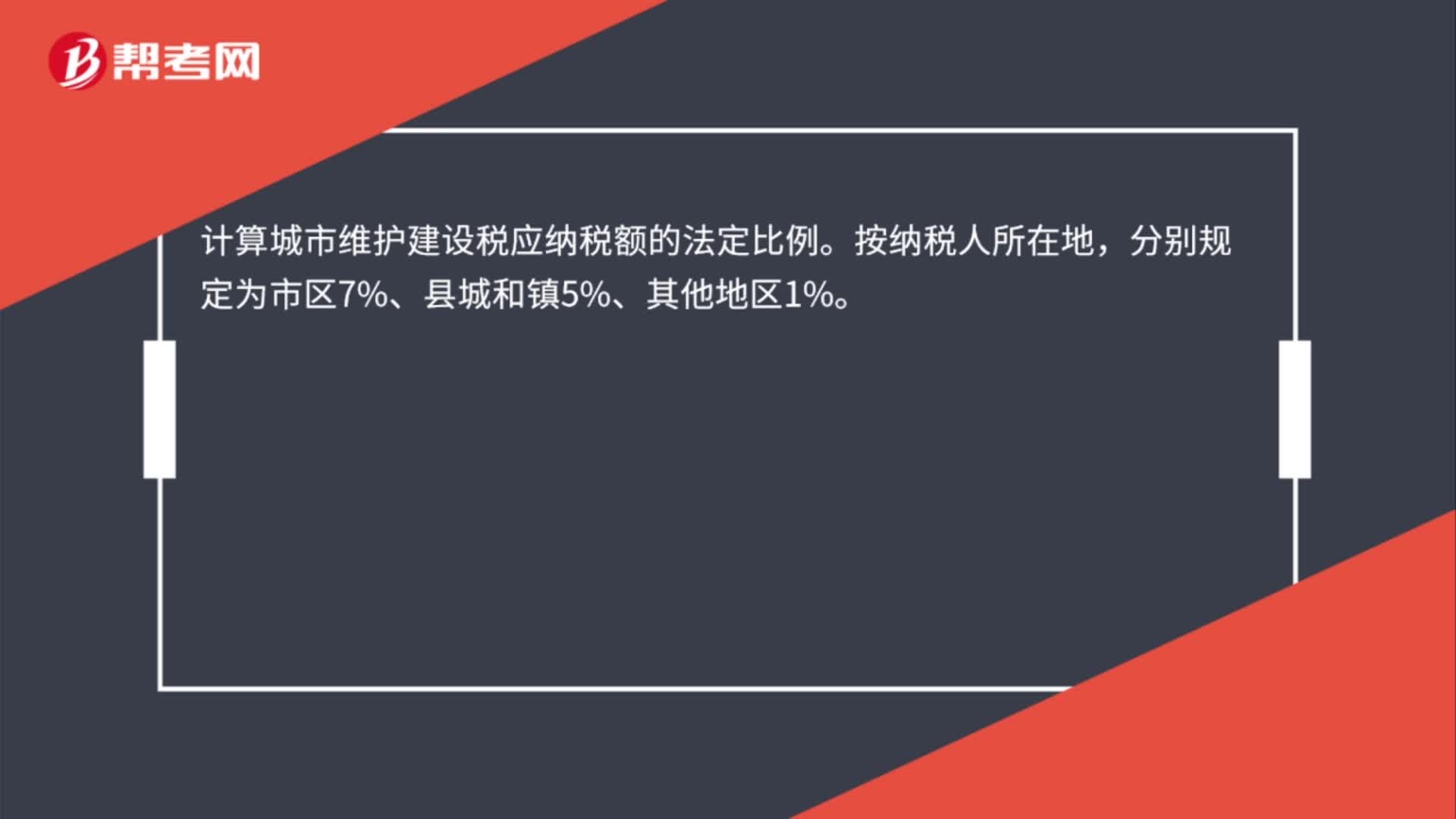

06:47城建税的税率是如何确定的?:城建税的税率是如何确定的?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;1、根据扣缴义务人所在地确定”其代扣代缴、代收代缴的城建税,按受托方所在地适用税率执行“在经营地缴纳。其城建税的缴纳按经营地适用税率执行。

01:24

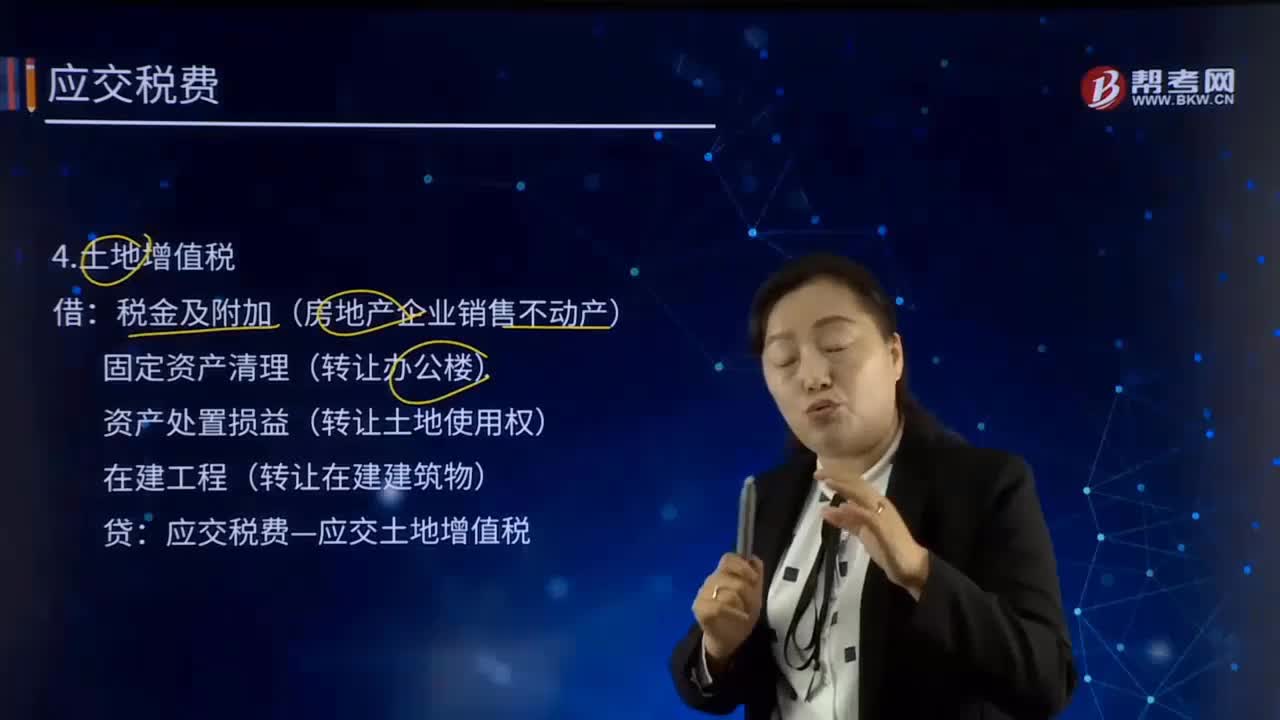

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

01:10

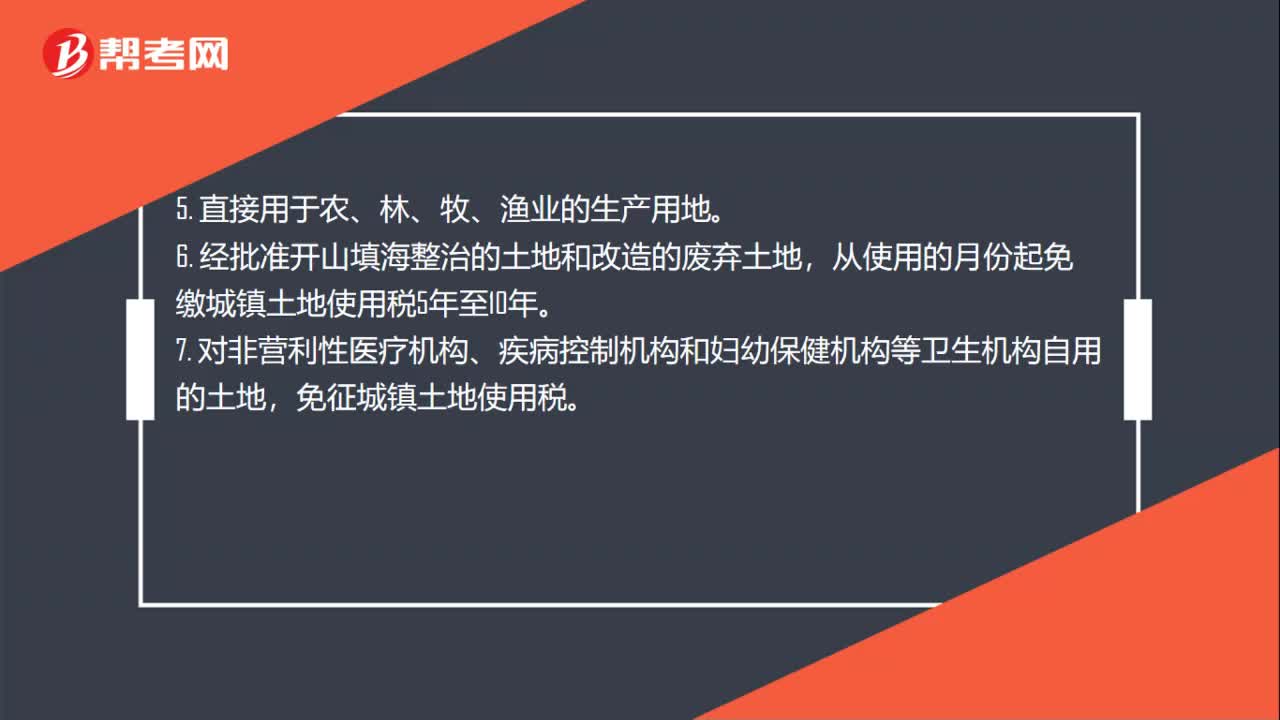

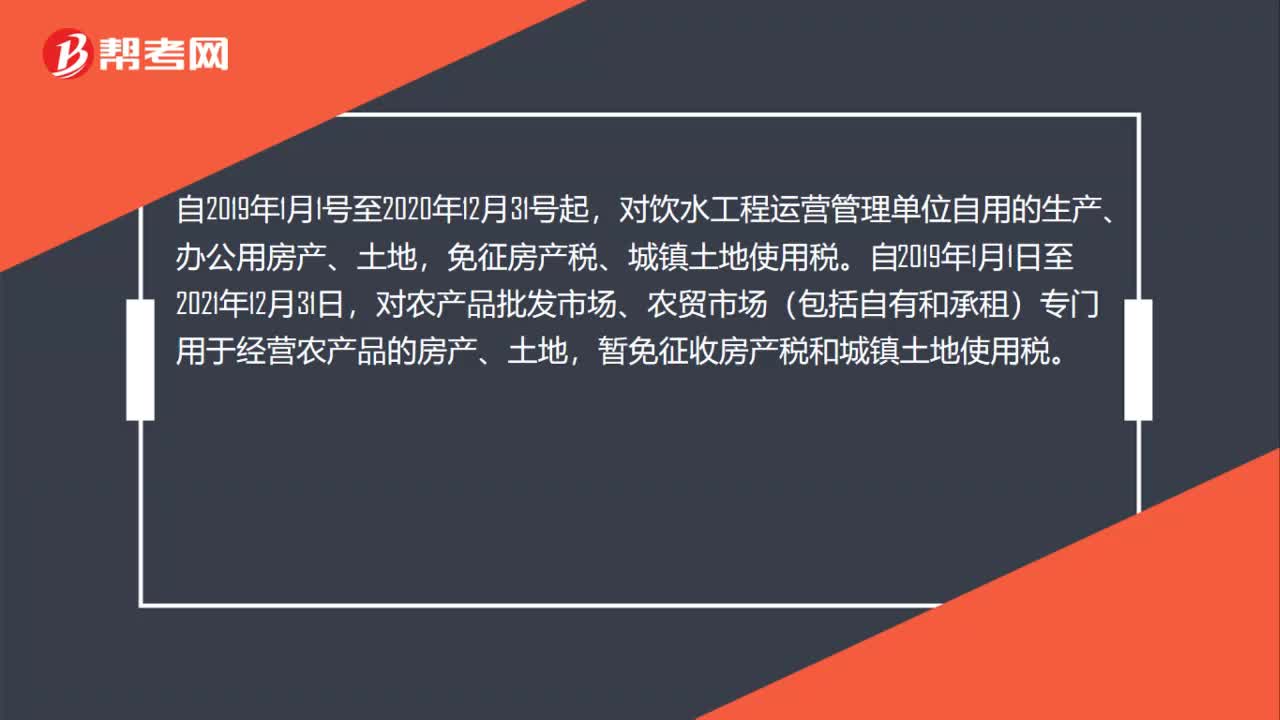

01:10扶持创业的孵化场所,城镇土地使用税有哪些优惠?:扶持创业的孵化场所,城镇土地使用税有哪些优惠?对国家、省级科技企业孵化器自用以及无偿或通过出租等方式提供给在孵对象使用的土地,免征城镇土地使用税;对饮水工程运营管理单位自用的生产、办公用房产、土地,免征房产税、城镇土地使用税。自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。

00:19

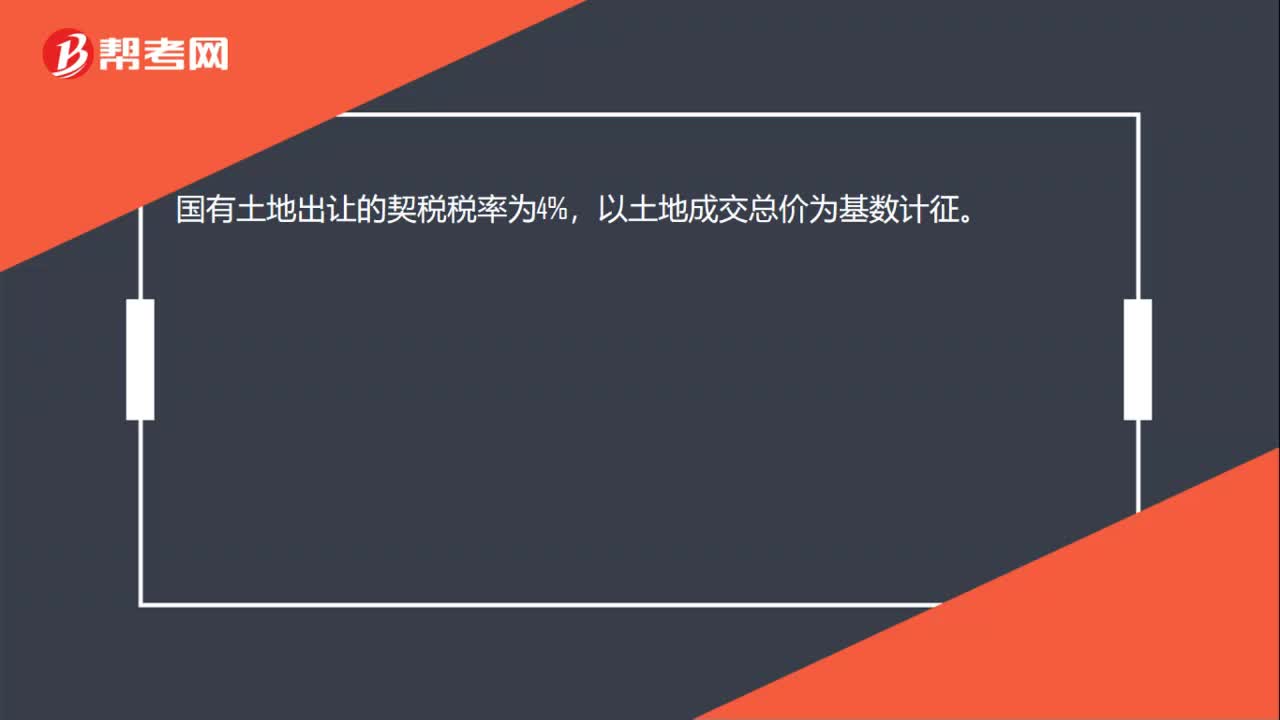

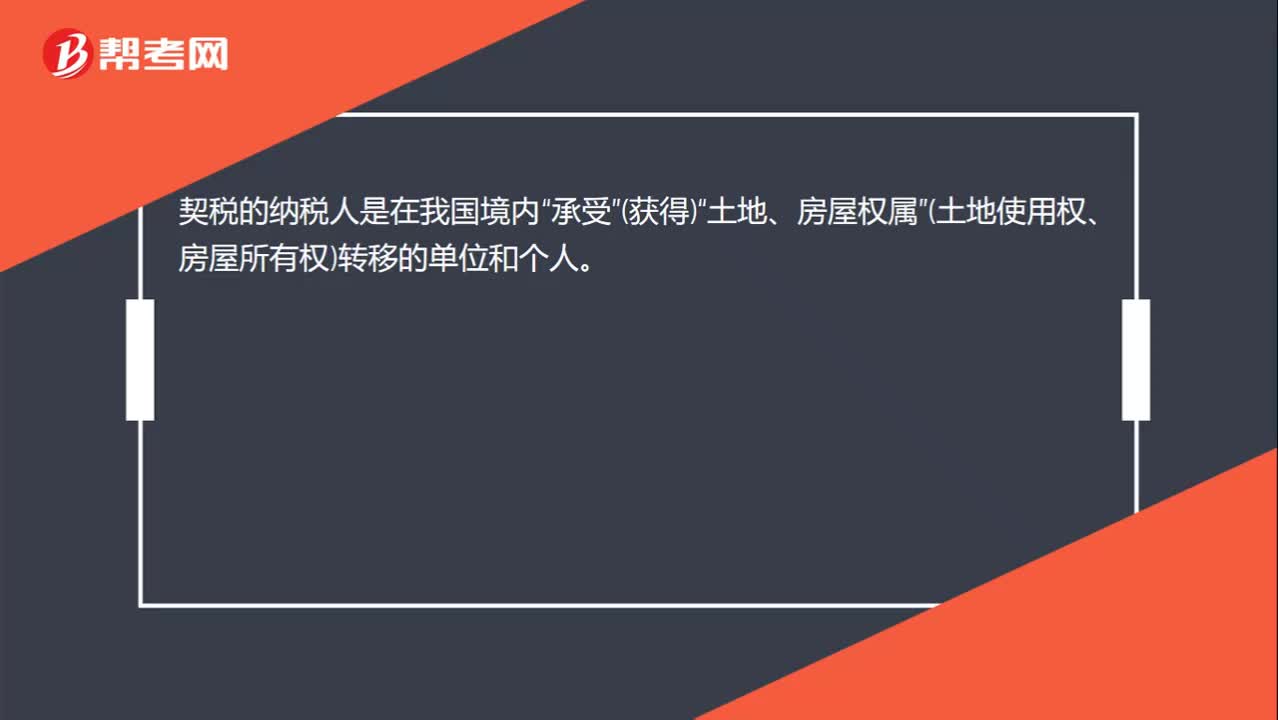

00:19契税的纳税人是谁? 契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。:契税的纳税人是谁?契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。

00:31

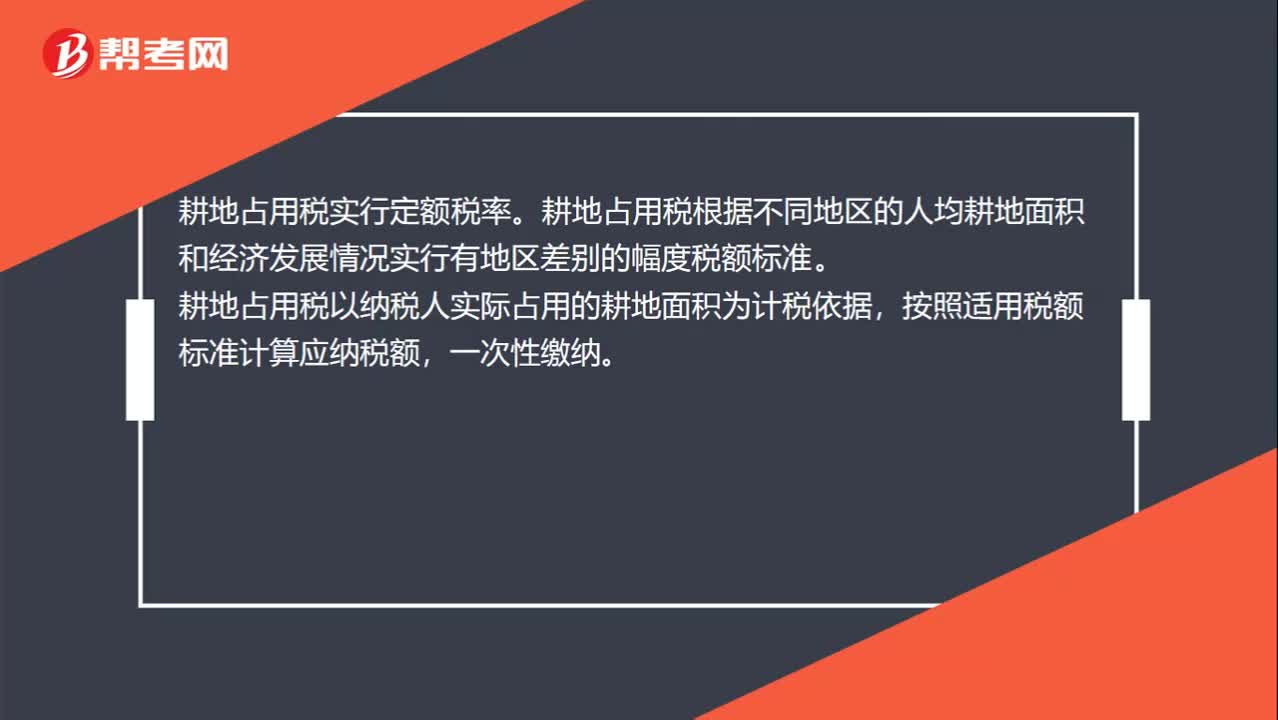

00:31耕地占用税税率是多少?:耕地占用税税率是多少?耕地占用税实行定额税率。耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准。耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。

00:23

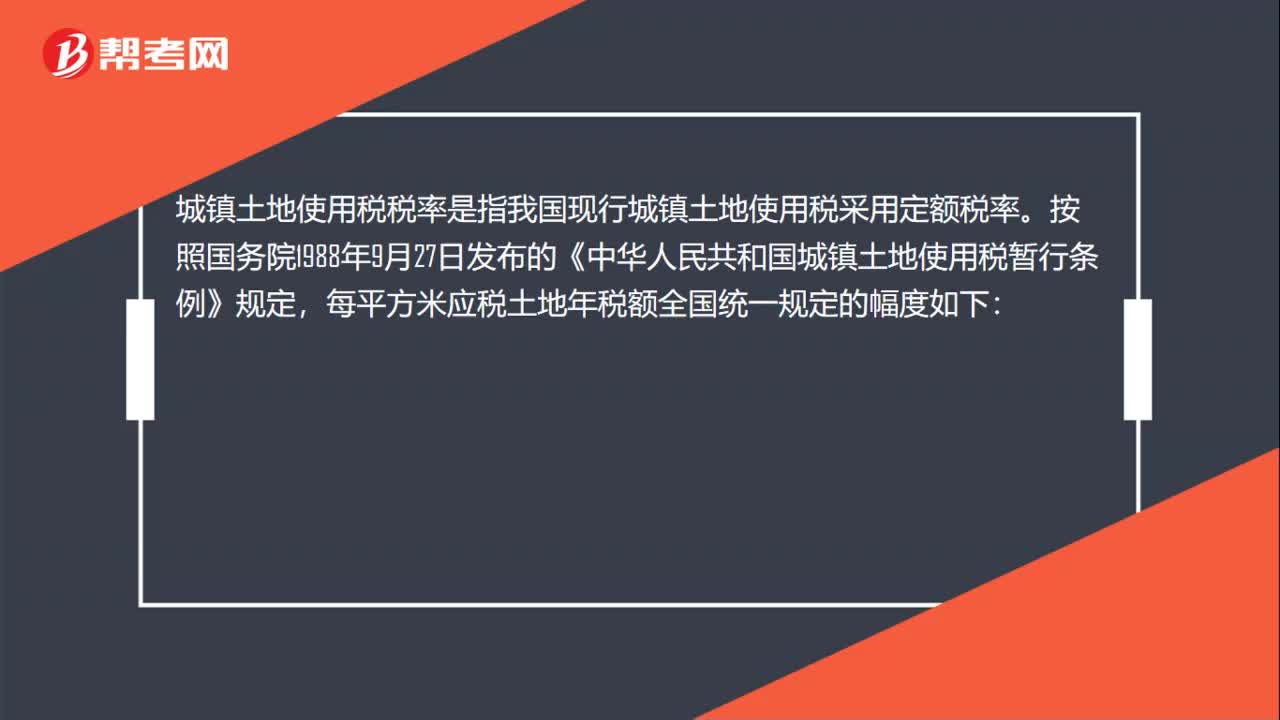

00:23城镇土地使用税税率是多少?:城镇土地使用税税率是多少?城镇土地使用税采用定额税率,从量计征。城镇土地使用税实行有幅度的差别定额税率,而且每个幅度税额的差距为20倍。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日