下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:17

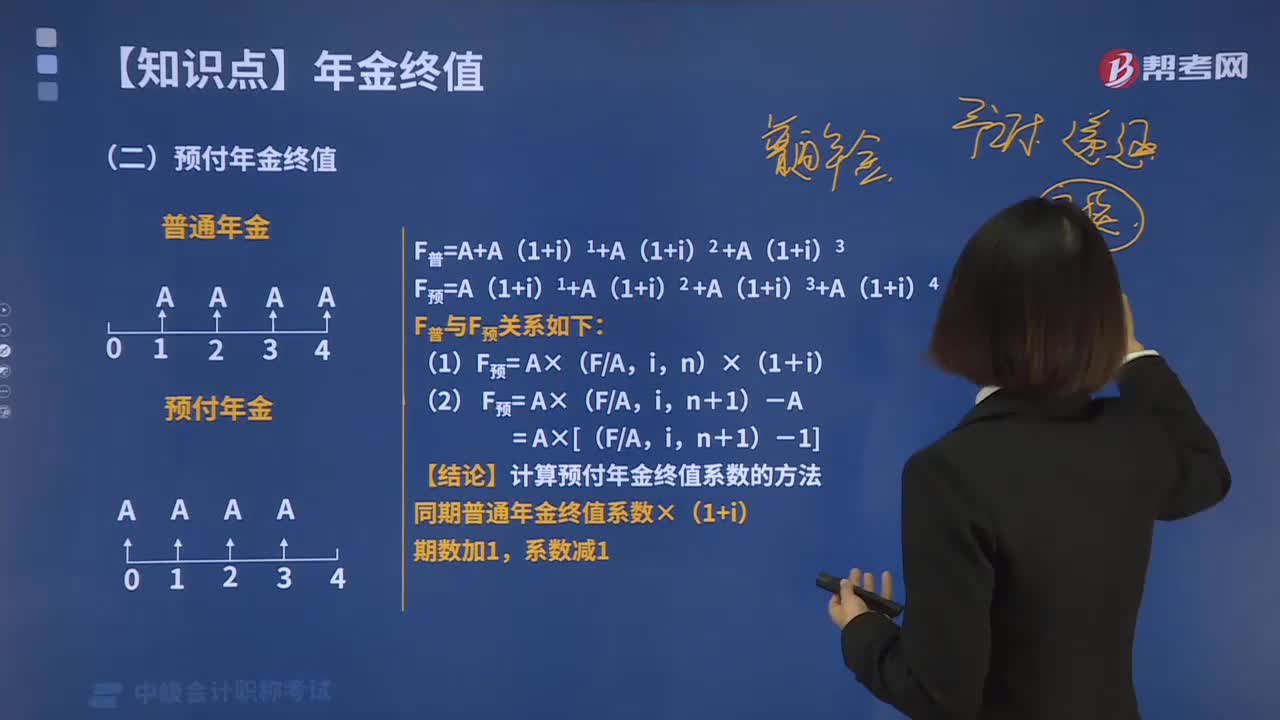

11:17预付年金终值的计算公式是什么?:预付年金终值是指一定时期内每期期初等额收付的系列款项的终值,预付年金终值的计算公式为:FA=A×[1+in-1]i×1+i=AFA,FA=A[FA,n+1-1],F普=A+A(1+i)1+A(1+i)2 +A(1+i)3,F预=A(1+i)1+A(1+i)2 +A(1+i)3+A(1+i)4,F普与F预关系如下,n)×(1+i),(2) F预= A×(FAn+1)-A= A×[(FA

09:42

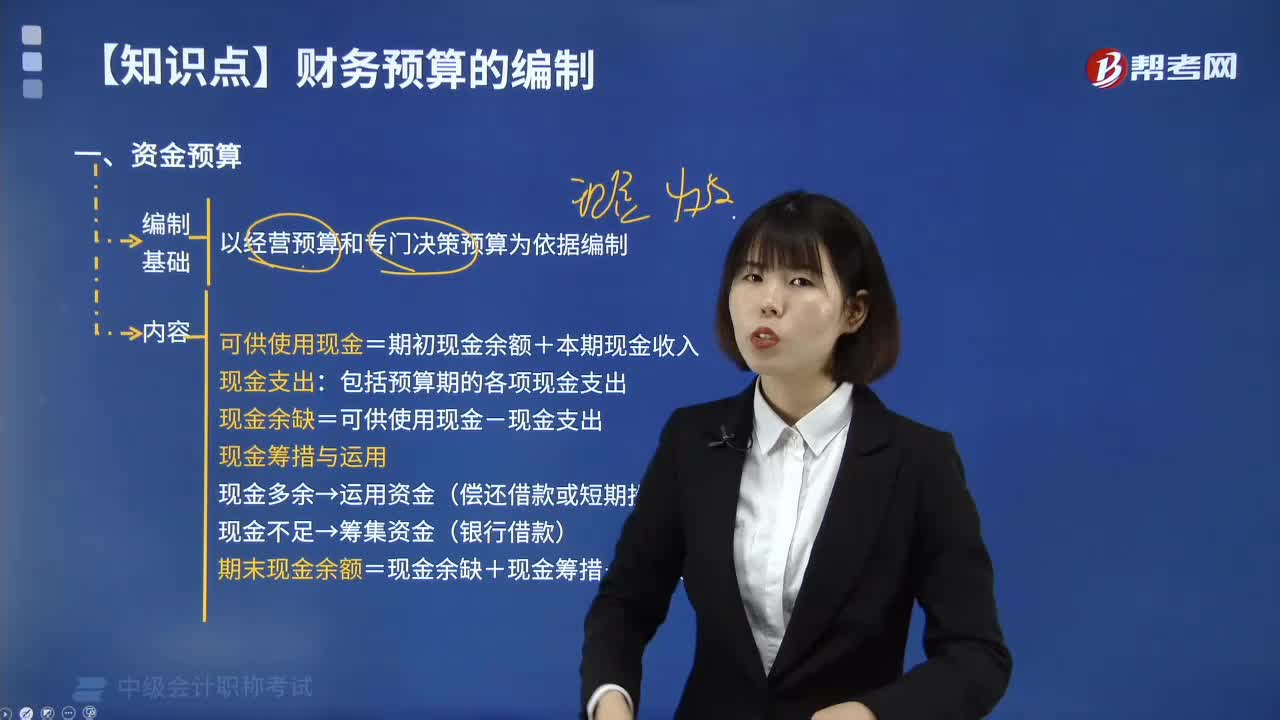

09:42资金预算的编制内容是什么?:资金预算的编制内容是什么?它是对企业的资产、负债、所有者权益及其相互关系进行预算。如企业的资产负债表、损益表等均为资金预算依据。可供使用现金=期初现金余额+本期现金收入:包括预算期的各项现金支出:现金余缺=可供使用现金-现金支出。现金多余→运用资金(偿还借款或短期投资),期末现金余额=现金余缺+现金筹措-现金运用。(二)现金收入来自销售预算销货取得的现金收入数据来自销售预算

05:16

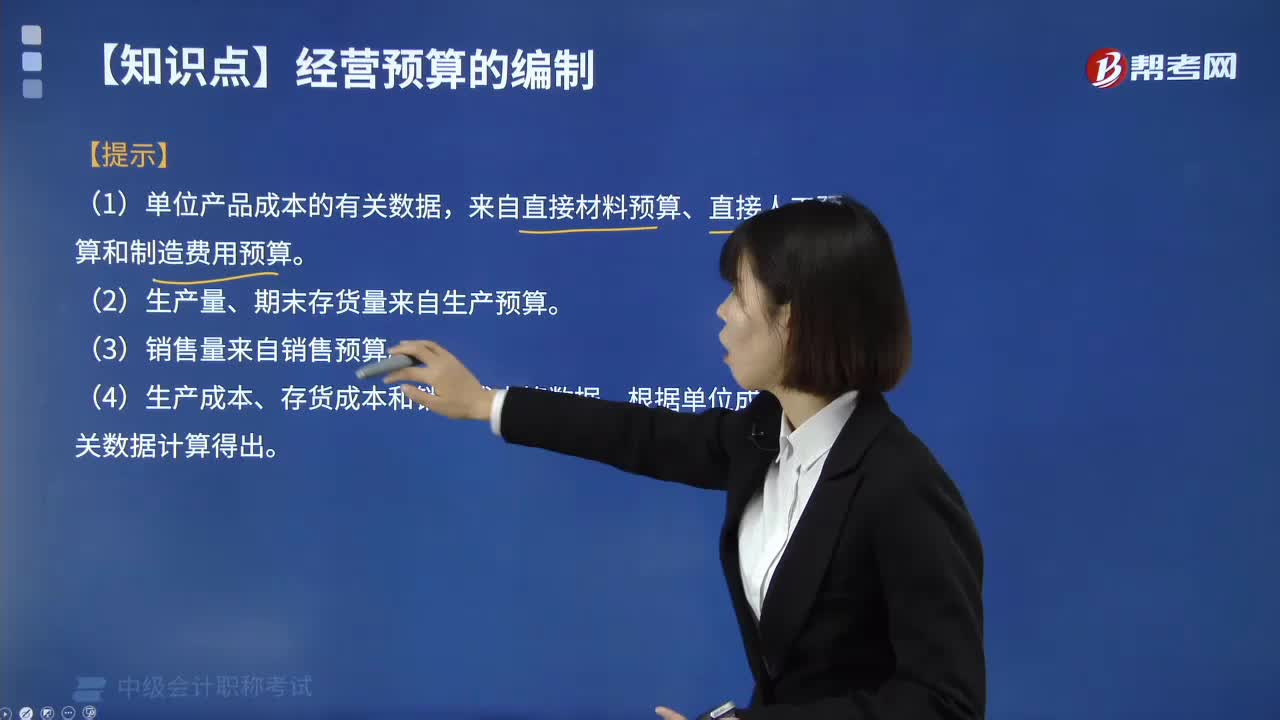

05:16什么是产品成本预算?:产品成本预算,其主要内容是产品的单位成本和总成本。(1)单位产品成本的有关数据。来自直接材料预算、直接人工预算和制造费用预算。(2)生产量、期末存货量来自生产预算。(4)生产成本、存货成本和销货成本等数据。产品成本预算表,【2016年中级会计职称考试真题】在产品成本预算中。产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的,【解析】产品成本预算

06:05

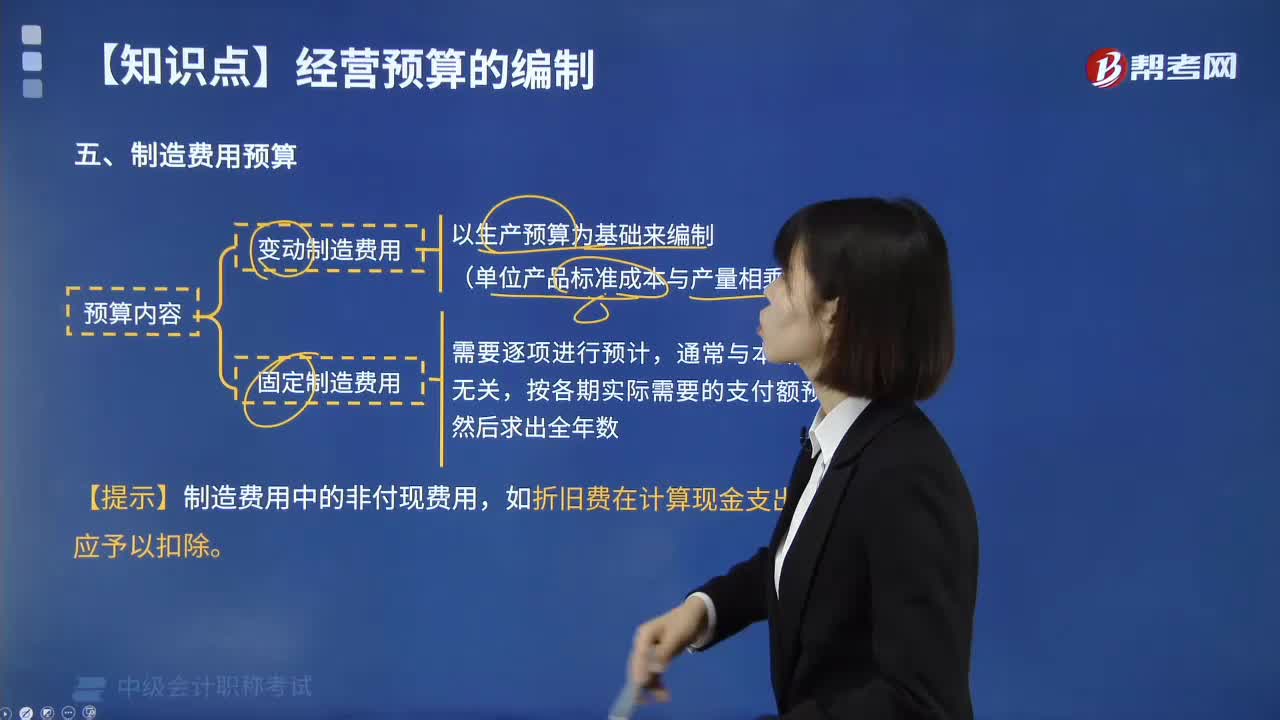

06:05制造费用预算的预算内容是什么?:制造费用通常可按其成本性态可分为变动性制造费用、固定性制造费用和混合性制造费用三部分。固定性制造费用可在上年的基础上根据预期变动加以适当修正进行预计;变动性制造费用根据预计生产量乘以单位产品预定分配率进行预计;并分别列入制造费用预算的变动费用和固定费用。制造费用预算为两个步骤,首先计算预计制造费用,然后再计算预计需用现金支付的制造费用。

04:12

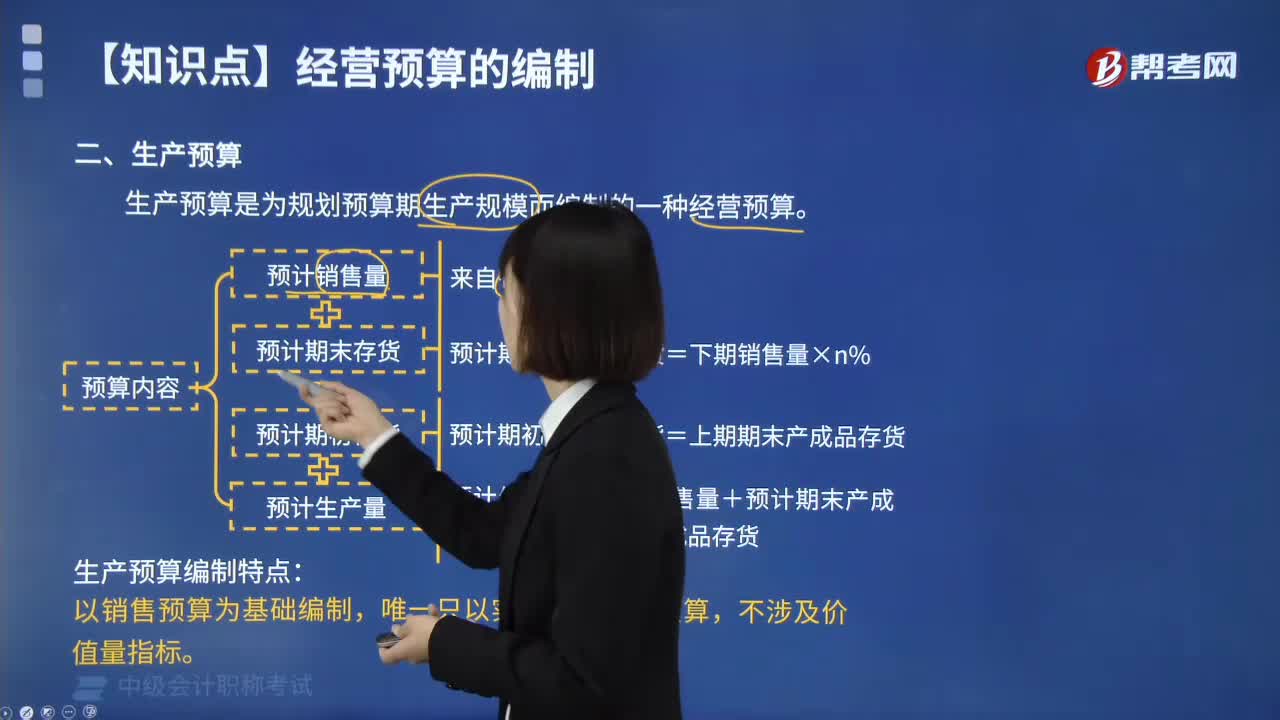

04:12生产预算编制是什么?:生产预算是指按产品分别编制的,安排企业在预算期内的产品生产活动,确定产品生产数量及其分布状况的预算。产品在生产预算中,1. 生产预算是为规划预算期生产规模而编制的一种经营预算。生产预算是根据销售预算编制的,计划为满足预算期的销售量以及期末存货所需的资源。还必须考虑到计划期期初和期末存货的预计水平,为了了解现有生产能力是否能够完成预计的生产量;生产设备管理部门有必要再审核生产预算。

02:58

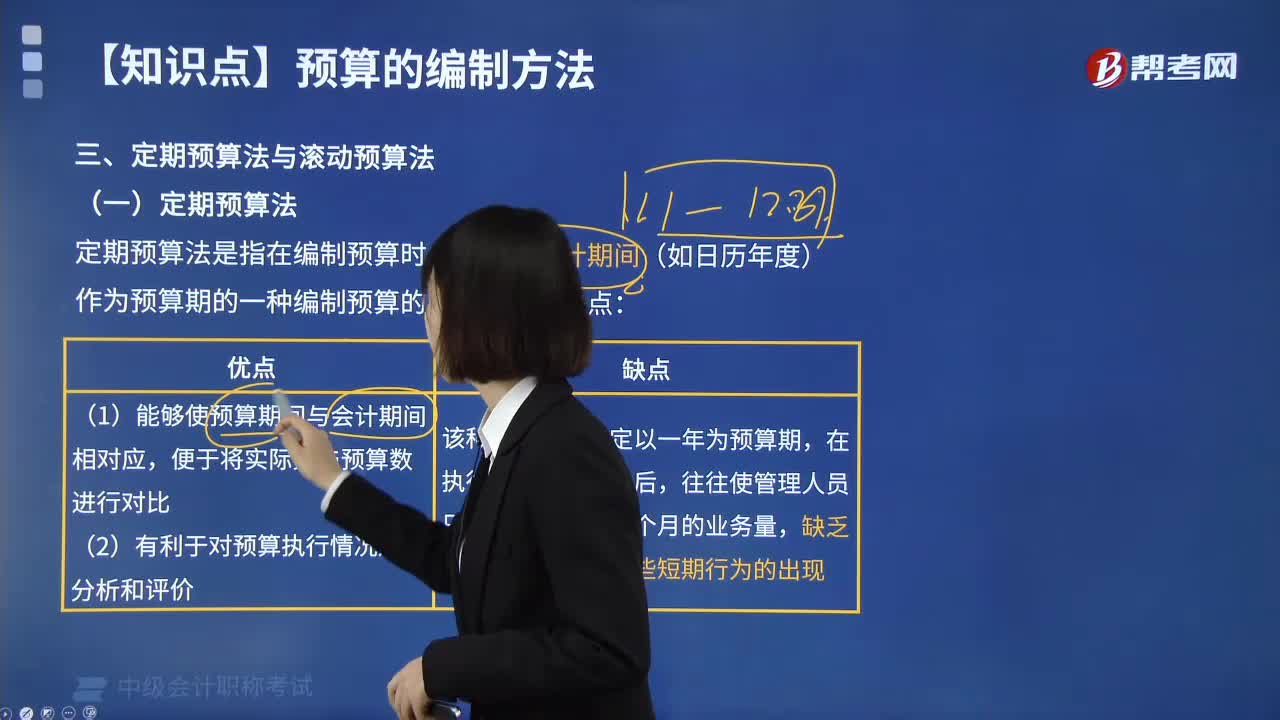

02:58什么是定期预算法?:定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。(1)能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比;(2)有利于对预算执行情况进行分析和评价。该种预算方法固定以一年为预算期,不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。【例题·单选题】关于定期预算法,A.定期预算法具有盲目性B.定期预算法具有滞后性

04:40

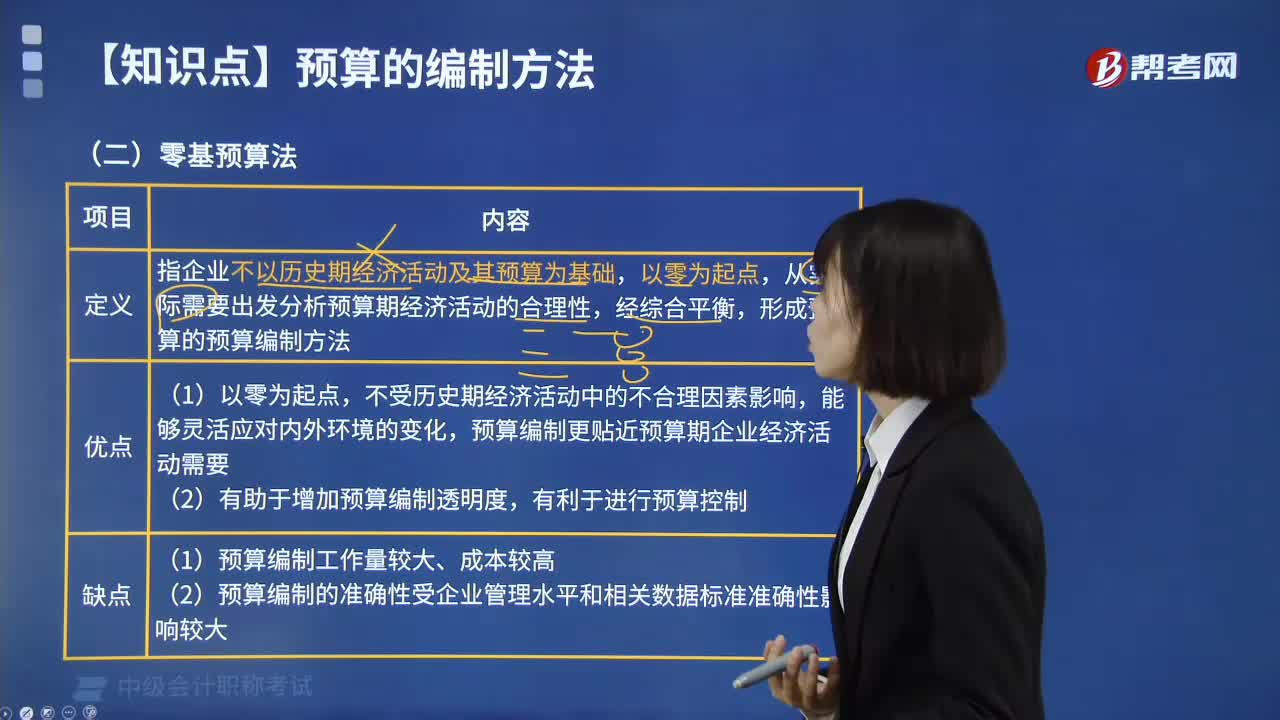

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

03:52

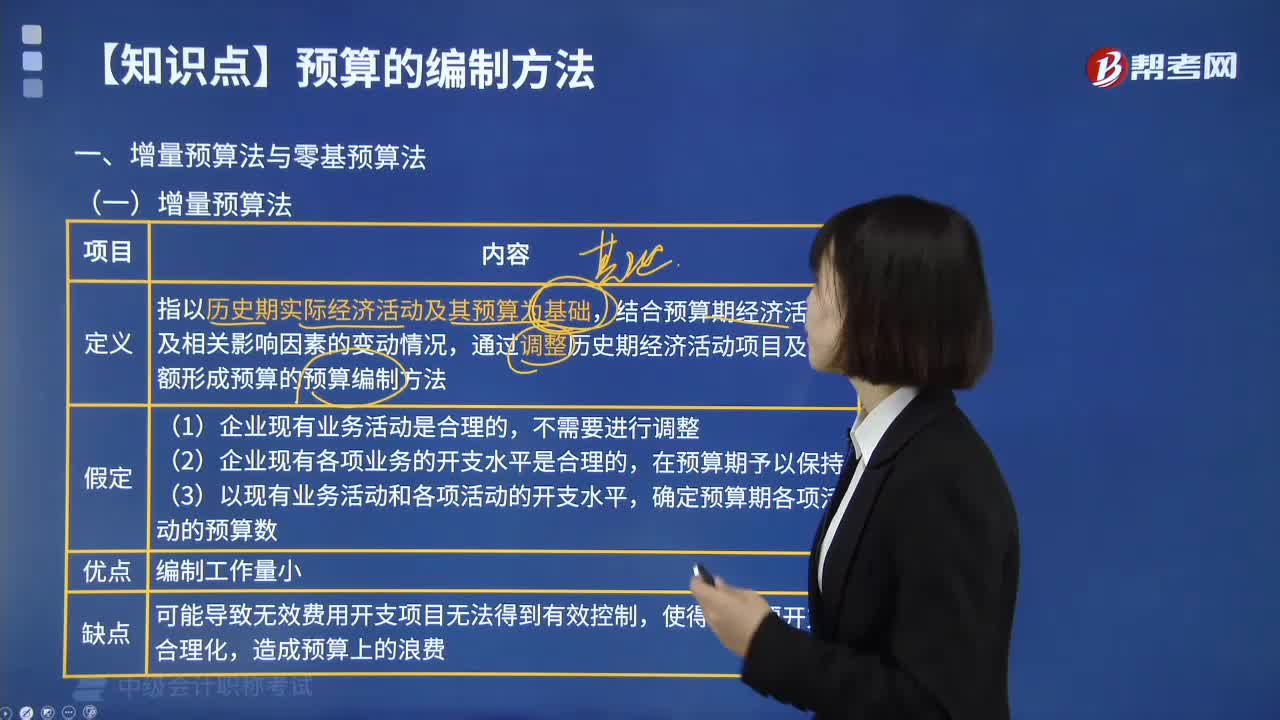

03:52什么是增量预算法?:增量预算法指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。增量预算方法,又称调整预算方法,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。这是一种传统的预算方法。(1)企业现有业务活动是合理的;(2)企业现有各项业务的开支水平是合理的;

03:37

03:37什么是预算体系?:什么是预算体系?一般将由经营预算、专门决策预算和财务预算组成的预算体系,称为全面预算体系。全面预算体系由预算主体、预算周期、预算指标、预算维度等要素组成。预算指标按照经营活动业务内容及全面预算管理要求组成全面预算表,全面预算表按照内在的结构关系组成全面预算体系。全面预算管理体系是利用预算对组织内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,A.资本支出预算,C.管理费用预算。

01:45

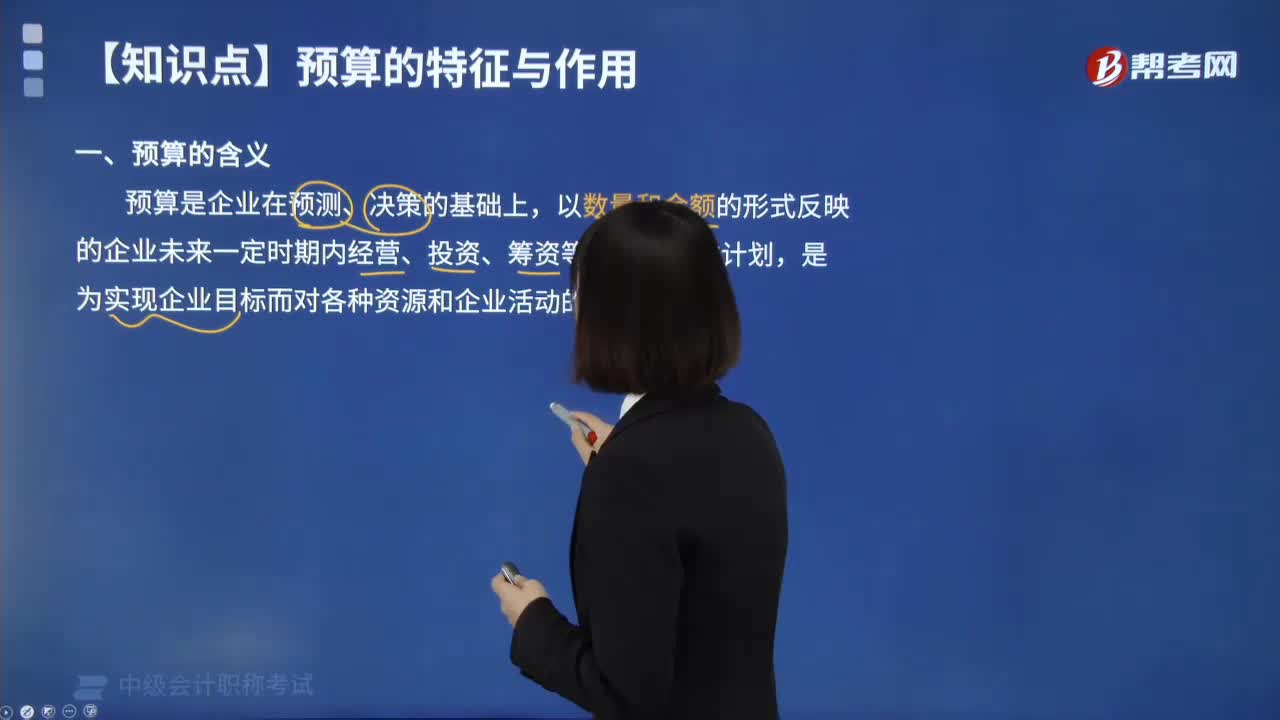

01:45预算的含义是什么?:预算是企业在预测、决策的基础上,以数量和金额的形式反映的企业未来一定时期内经营、投资、筹资等活动的具体计划,是为实现企业目标而对各种资源和企业活动的详细安排。预算是经法定程序审核批准的国家年度集中性财政收支计划。反映着整个国家政策、政府活动的范围和方向。预算包含的内容不仅仅是预测,这些变量决定着公司未来努力达到某一有利地位的绩效。1.预算必须与企业的战略或目标保持一致;

00:44

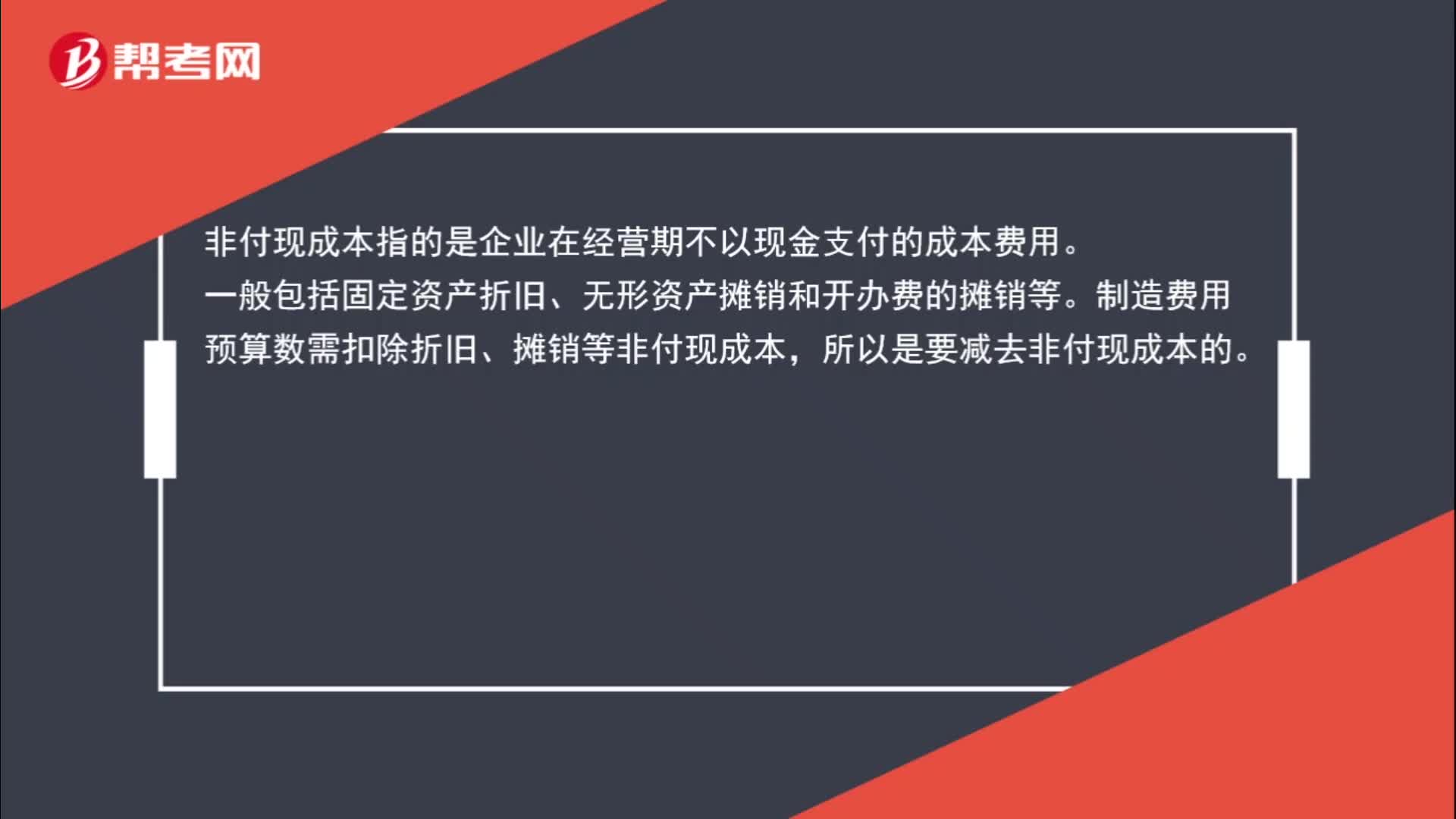

00:44资金预算下制造费用支出为什么要减去非付现成本?:资金预算下制造费用支出为什么要减去非付现成本?非付现成本指的是企业在经营期不以现金支付的成本费用。一般包括固定资产折旧、无形资产摊销和开办费的摊销等。制造费用预算数需扣除折旧、摊销等非付现成本,所以是要减去非付现成本的。企业要编制资金预算,制造费用预算需要给资金预算提供数据,需要得出制造费用中的现金收支(其实是现金支出)金额,故需要使用全部的制造费用支出减去非付现成本得出现金支出的费用。

08:49

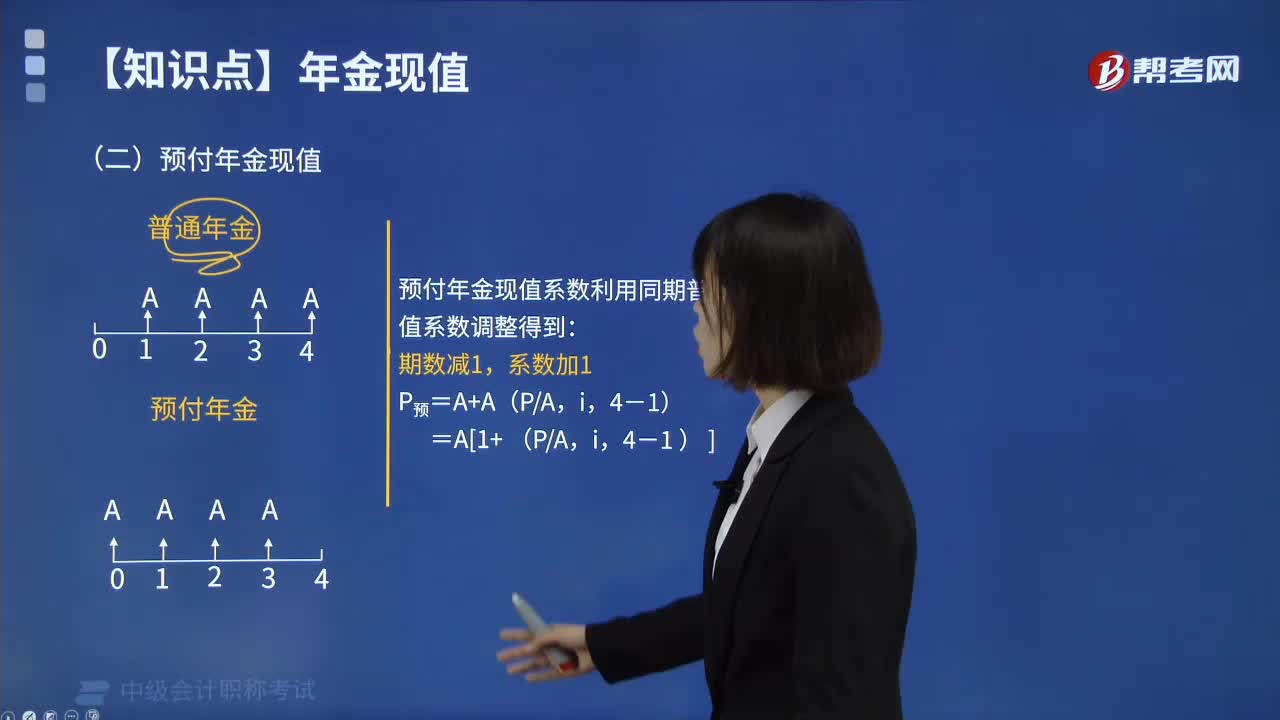

08:49预付年金现值该怎么来计算呢?:什么是财务管理中的预付年金现值?在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金。预付年金与普通年金的区别仅在于收付款时点,普通年金发生在期末,而预付年金发生在期初。每一道菜(包括米饭、面、饺子和馄饨等)分别出来之后都是先付年金。预付年金现值的计算方式如下图:给大家说明一下这个知识点在考试中的应用,【例题】甲公司购买一台设备,付款方式为现在付10万元,共计付款6次。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日