下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

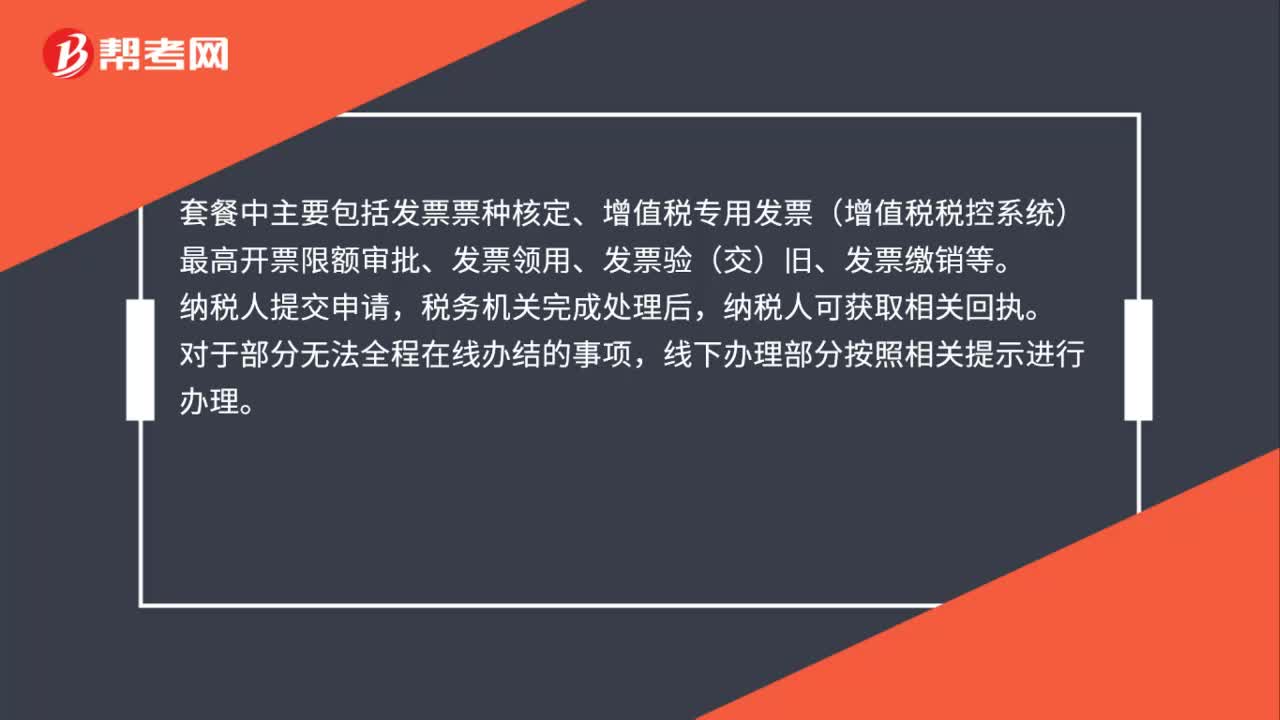

00:58纳税人如何领用发票以及办理发票相关业务?:纳税人如何领用发票以及办理发票相关业务?纳税人可登录电子税务局后通过选择“我要办税”发票领用“申请发票”如需同时办理发票票种核定、最高开票限额审批等相关业务,可在电子税务局中选择对应功能办理。发票套餐,套餐中主要包括发票票种核定、增值税专用发票(增值税税控系统)最高开票限额审批、发票领用、发票验(交)旧、发票缴销等”纳税人提交申请。税务机关完成处理后。纳税人可获取相关回执。

02:21

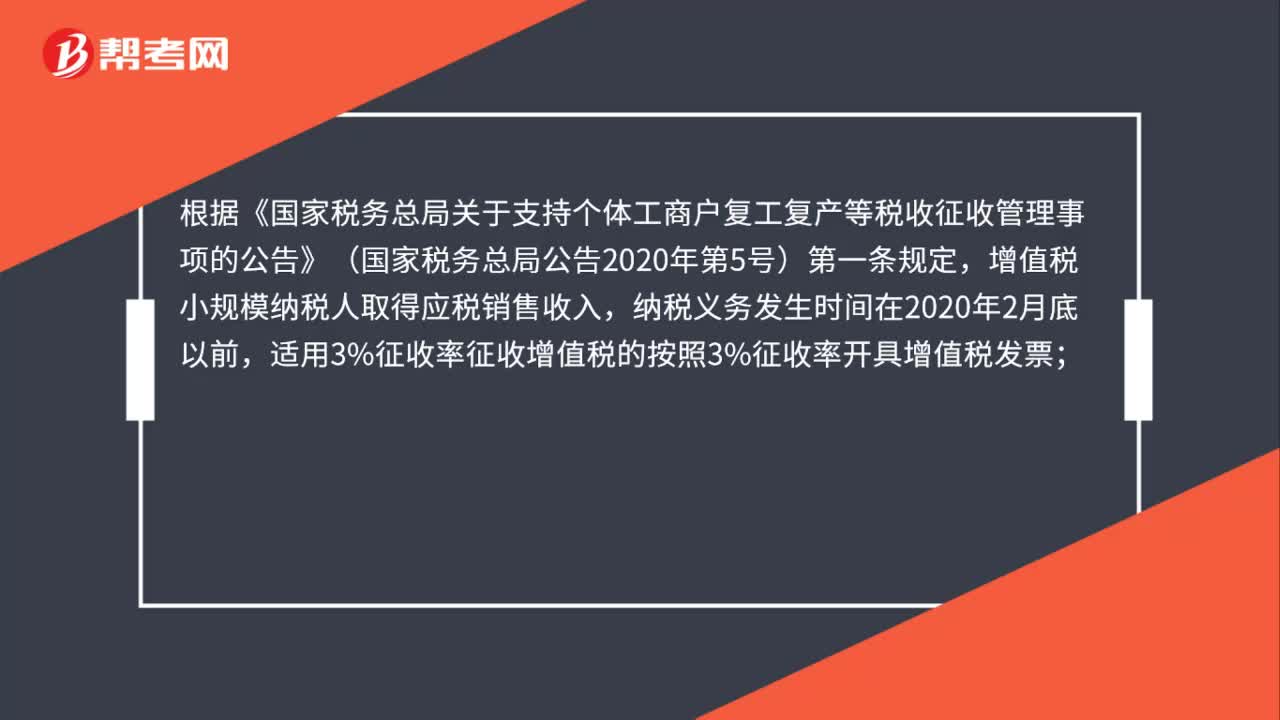

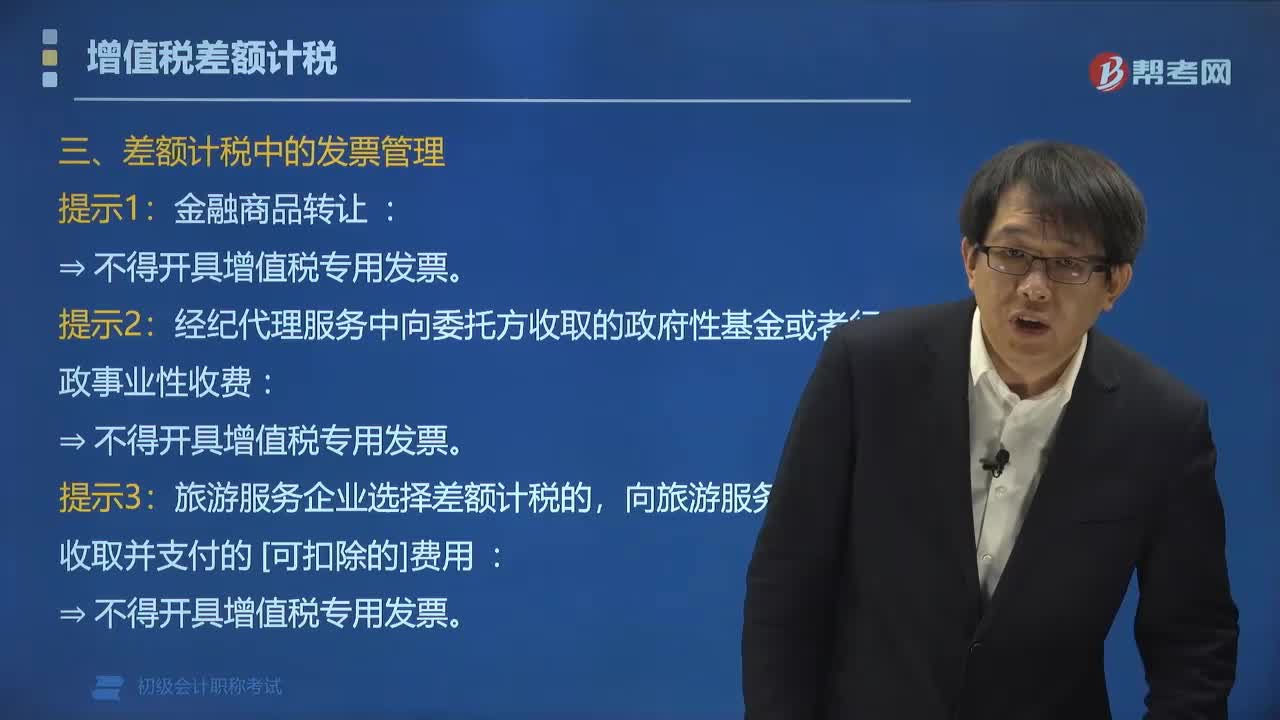

02:21增值税差额计税中应该如何开具增值税发票?:增值税差额计税中应该如何开具增值税发票?以取得的全部价款和价外费用全额开具增值税发票。通过增值税发票管理新系统中正常开票功能。通过增值税发票管理新系统中正常开票功能。一般纳税人按照卖出价依6%(小规模纳税人依3%)的税率全额开具增值税普通发票:经纪代理服务中向委托方收取的政府性基金或者行政事业性收费。

00:44

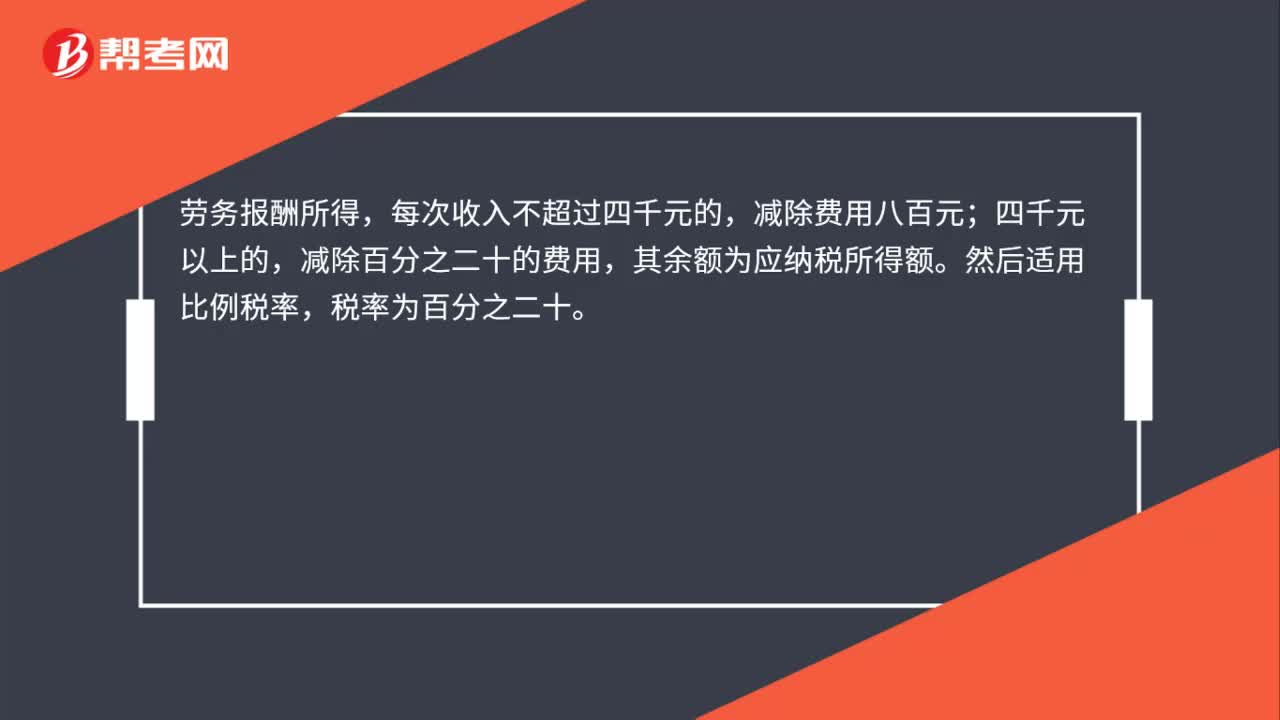

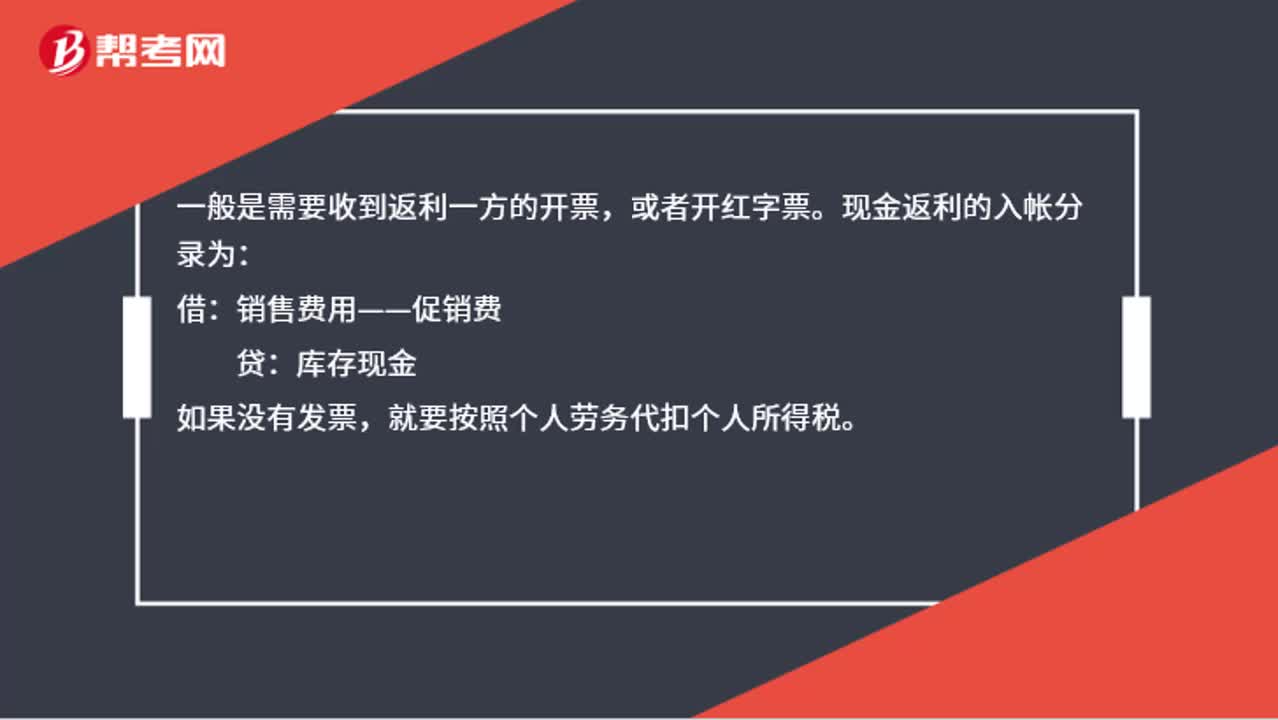

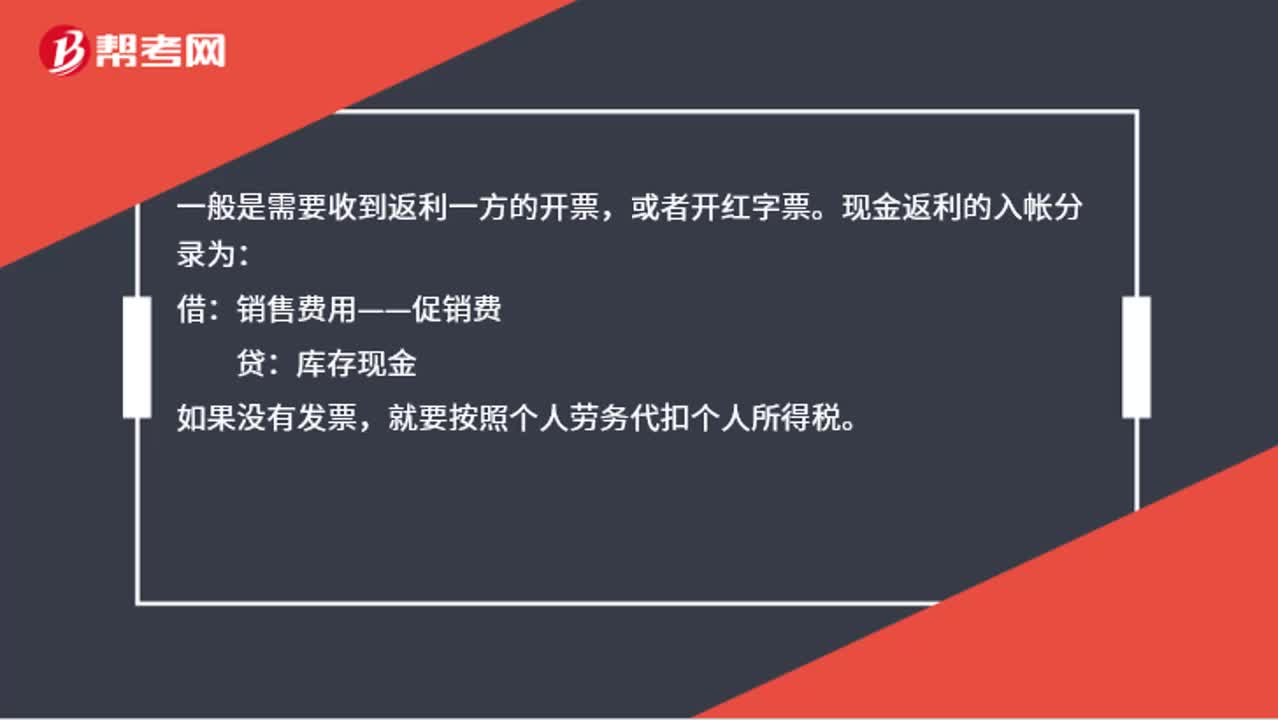

00:44电商平台的销售返利及佣金入账凭据是什么?:电商平台的销售返利及佣金入账凭据是什么?一般是需要收到返利一方的开票,或者开红字票。现金返利的入帐分录为:借:销售费用——促销费:贷,库存现金。如果没有发票就要按照个人劳务代扣个人所得税

02:04

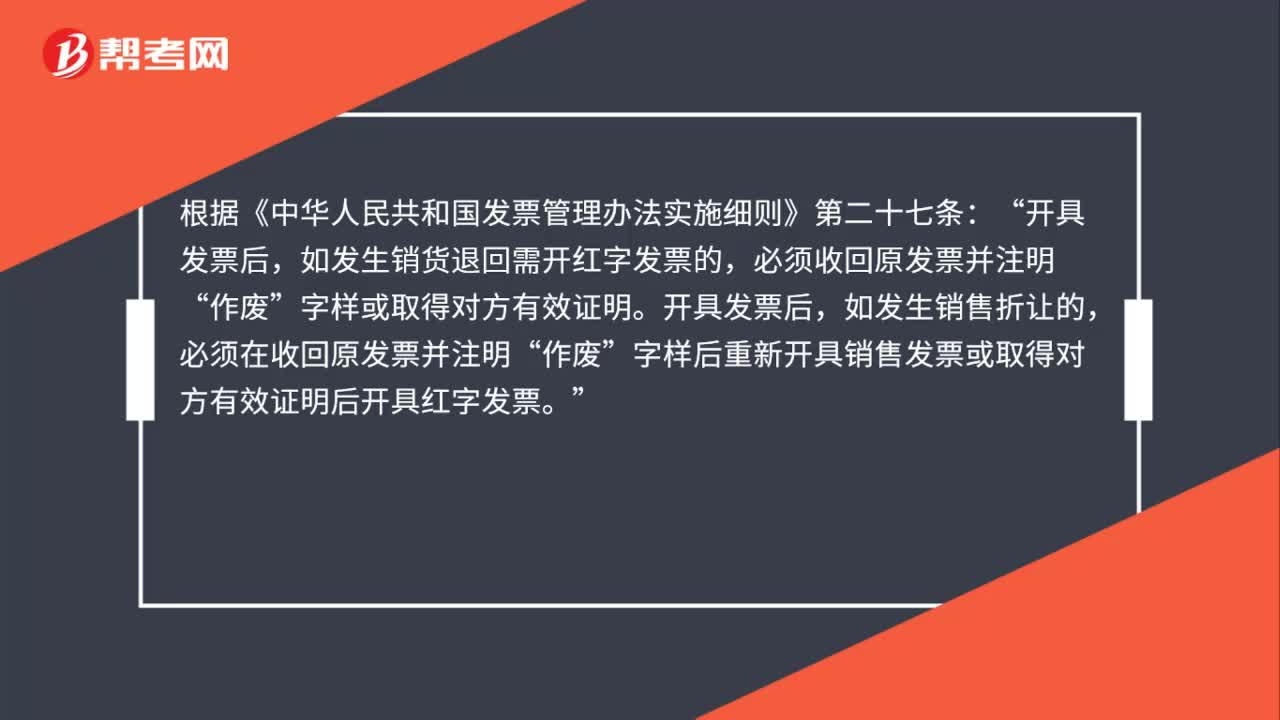

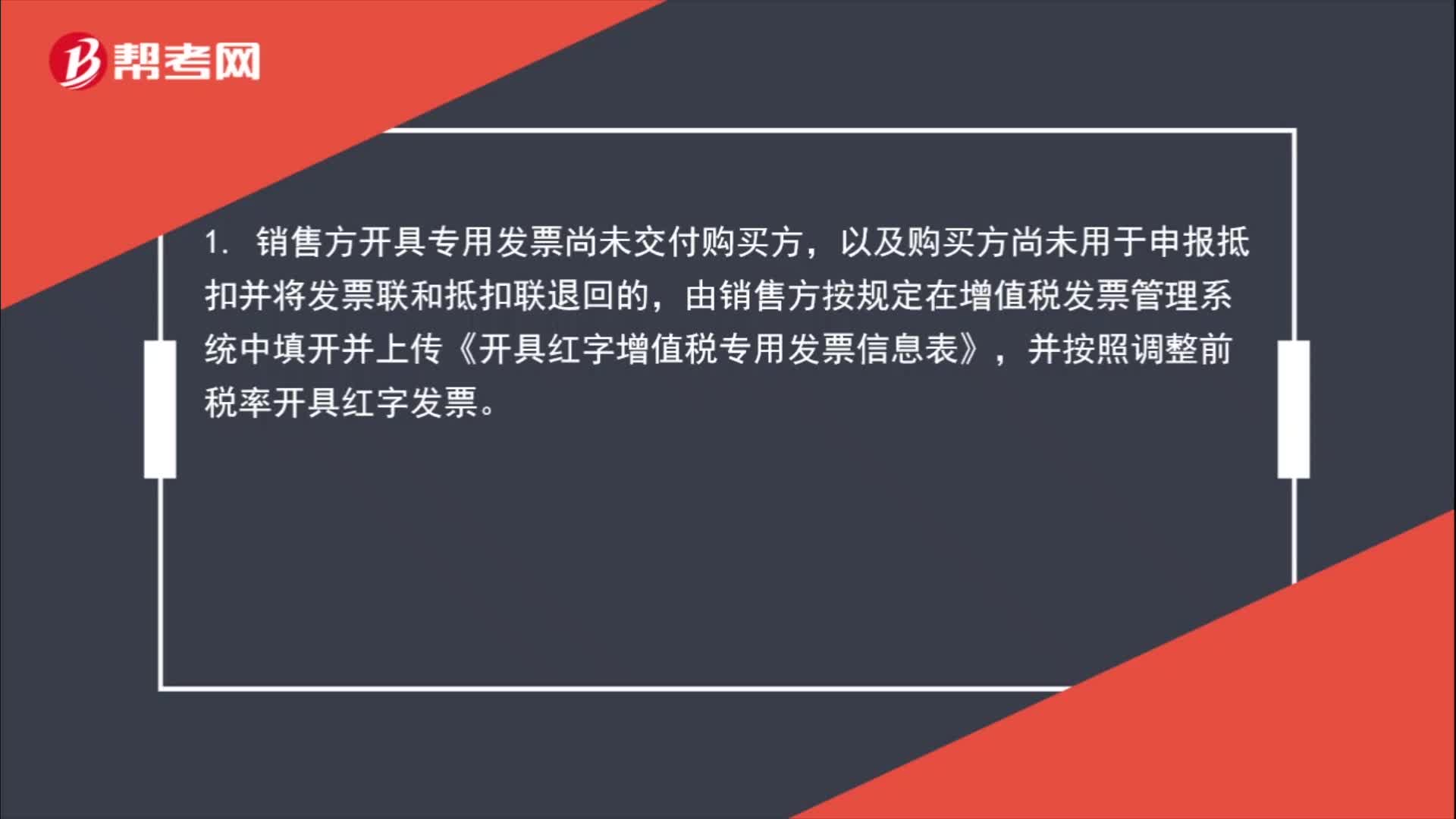

02:04销售折让如何开具红字发票?:销售折让如何开具红字发票?1. 销售方开具专用发票尚未交付购买方,以及购买方尚未用于申报抵扣并将发票联和抵扣联退回的,由销售方按规定在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》,或者购买方取得专用发票尚未申报抵扣、但发票联或抵扣联无法退回的,由购买方按规定在增值税发票管理系统中填开并上传《开具红字增值税专用发票信息表》。

01:32

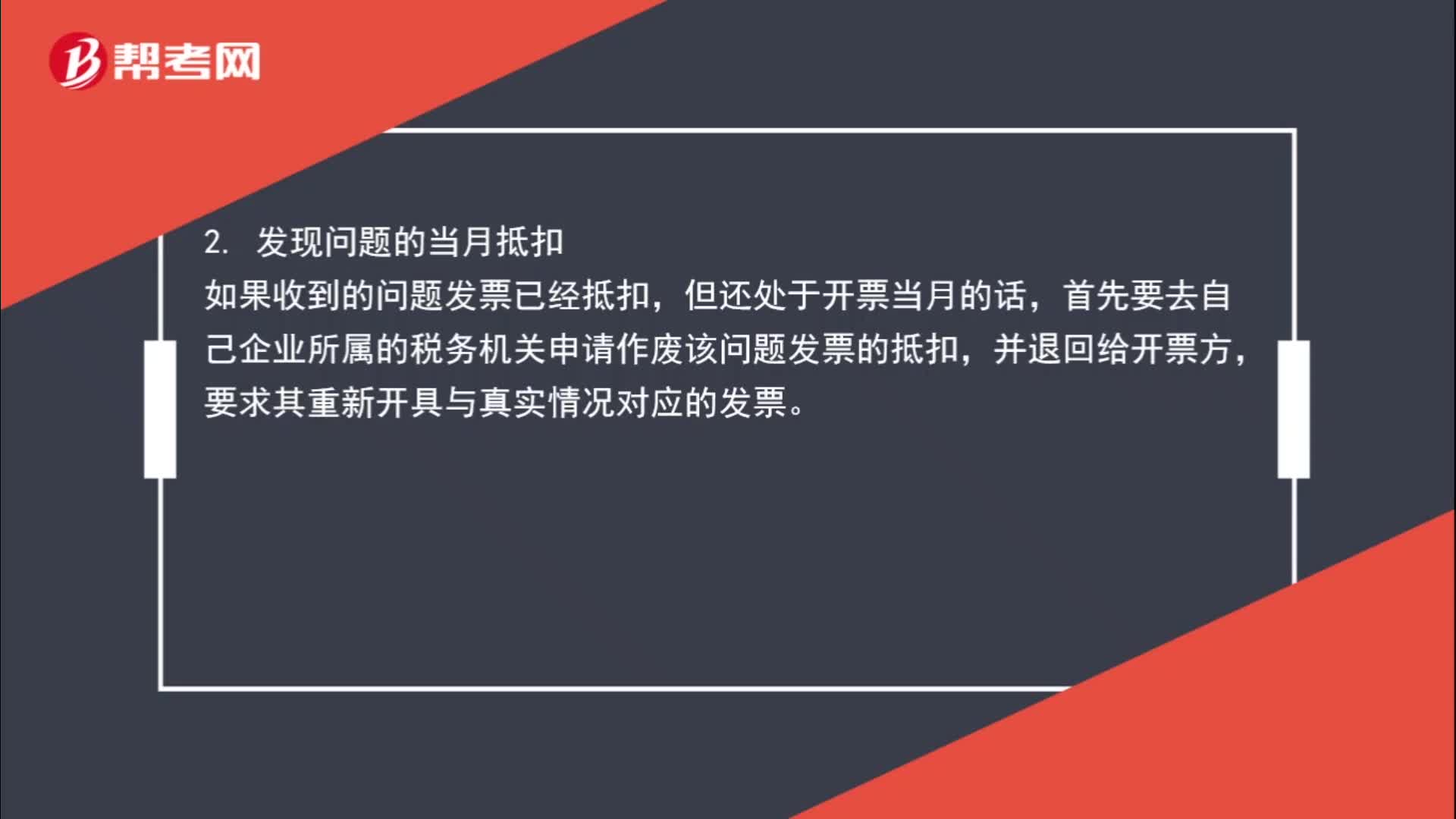

01:32如何处理收到的问题发票?:如何处理收到的问题发票?收到问题发票,1. 发票尚未抵扣,如果取得的虚开发票或假发票尚未抵扣,并要求其作废后重新开具与真实情况对应的发票,如果收到的问题发票已经抵扣,首先要去自己企业所属的税务机关申请作废该问题发票的抵扣。并退回给开票方,要求其重新开具与真实情况对应的发票,3. 发现问题时已过抵扣当月。如果问题发票已经抵扣且已过抵扣当月需要向自己企业所属税务机关说明取得问题发票的原因

00:43

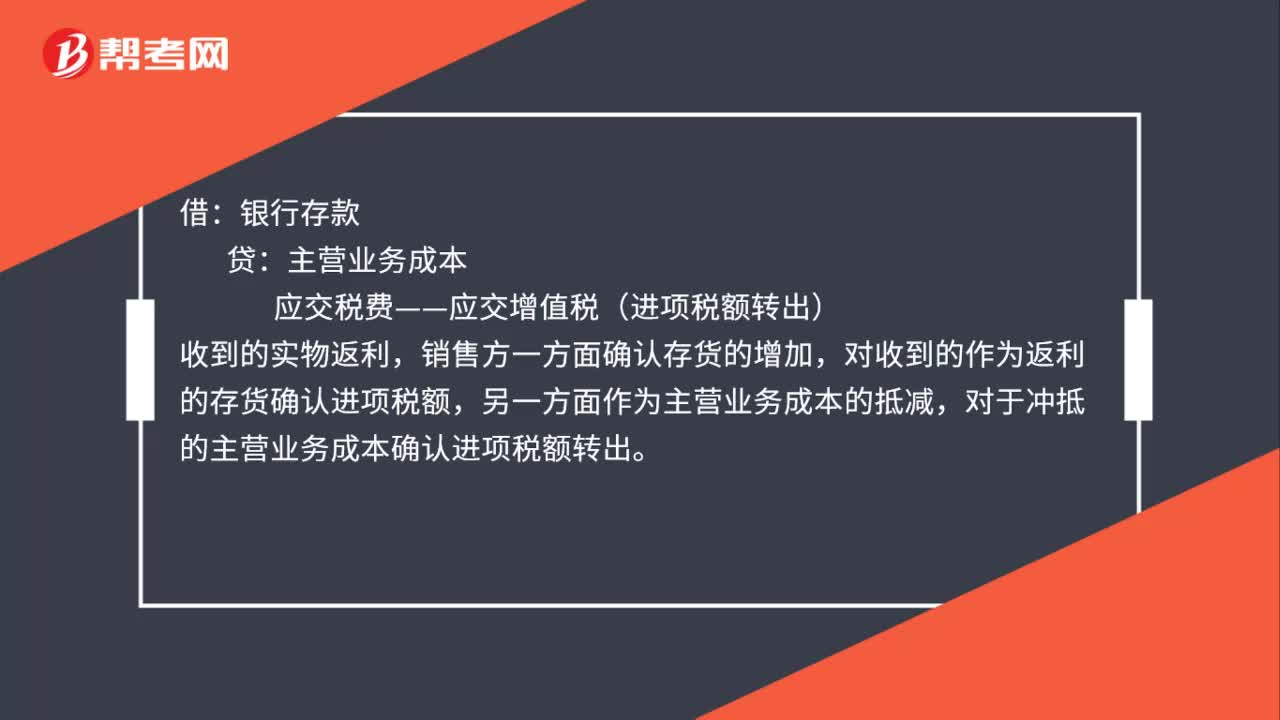

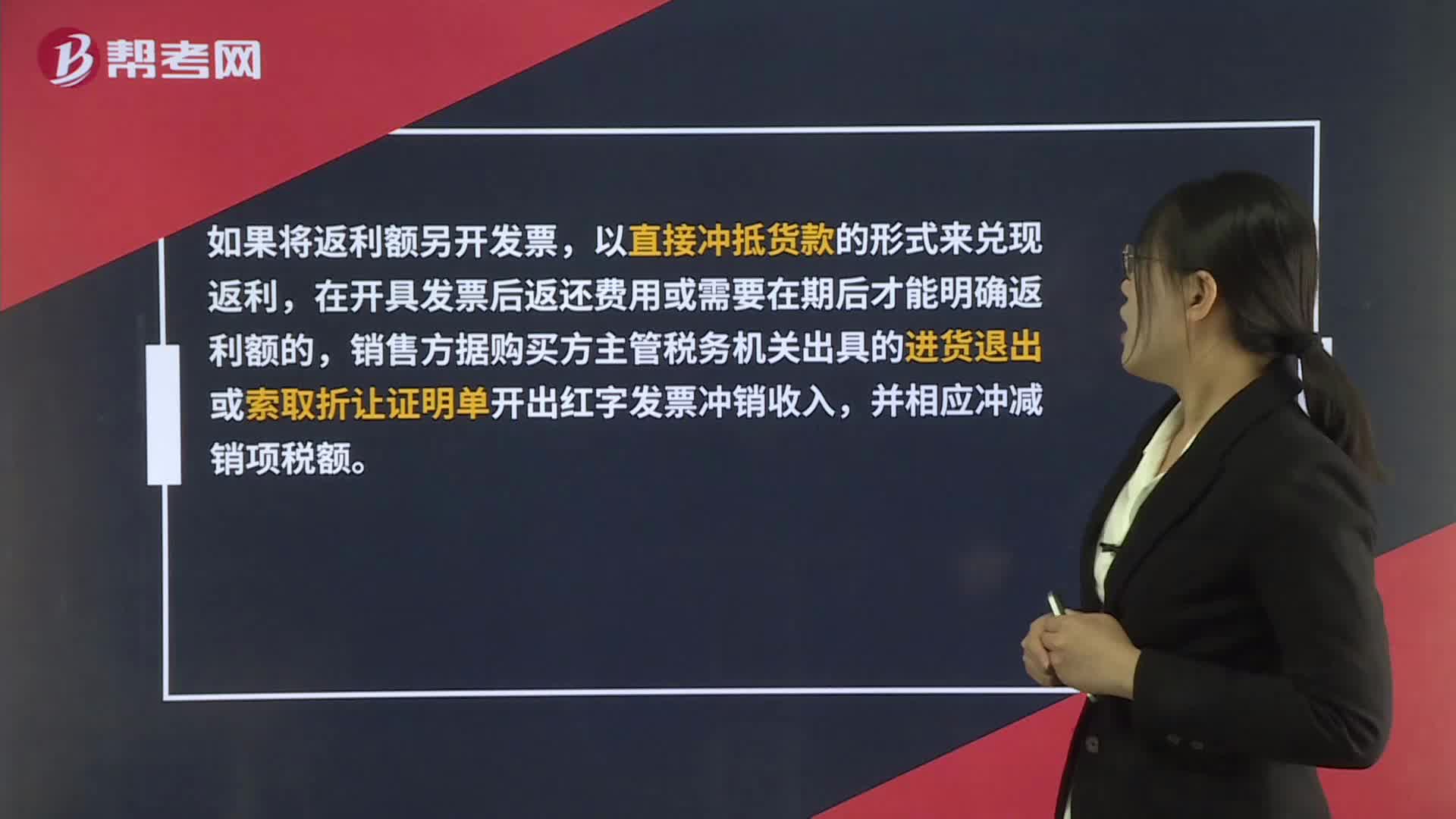

00:43返利额开票该如何操作?:返利额开票该如何操作?如果将返利额另开发票,以直接冲抵货款的形式来兑现返利,在开具发票后返还费用或需要在期后才能明确返利额的,销售方据购买方主管税务机关出具的进货退出或索取折让证明单开出红字发票冲销收入,并相应冲减销项税额。

00:28

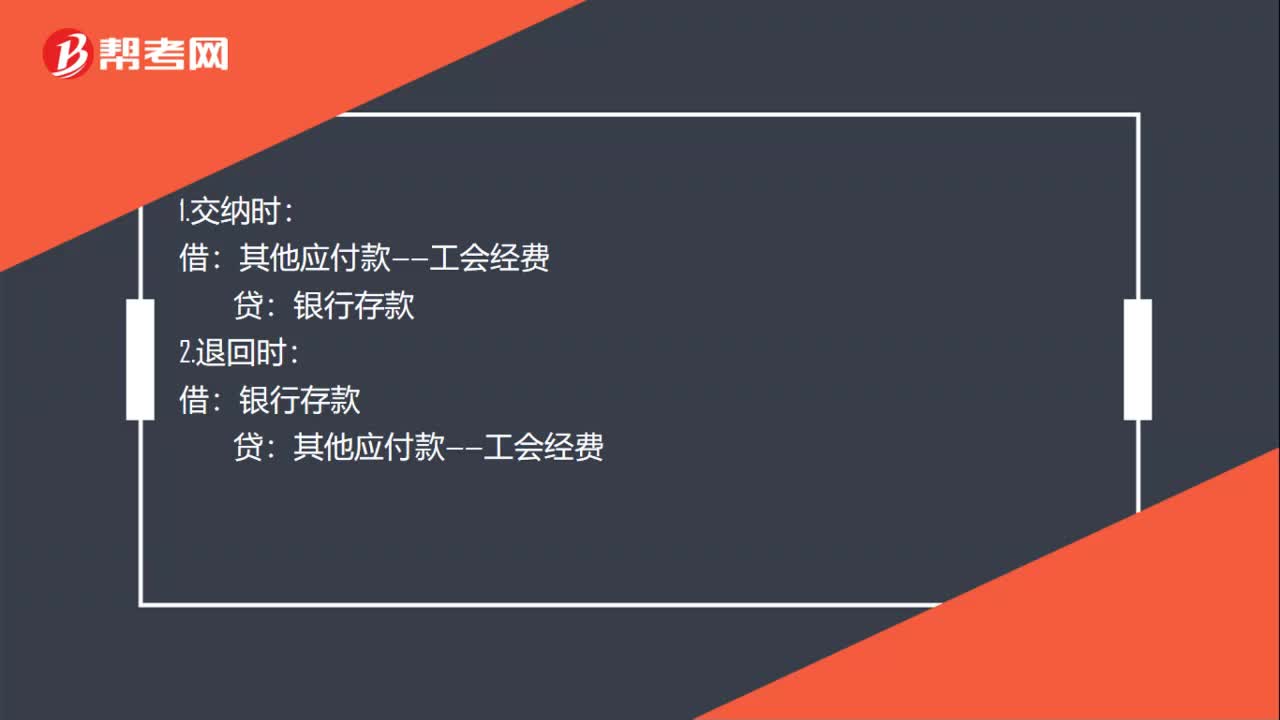

00:28收到的工会经费返还如何账务处理?:收到的工会经费返还如何账务处理?1.交纳时:2.退回时:银行存款:3.结转时借管理费用——工会经费贷其他应付款——工会经费

00:49

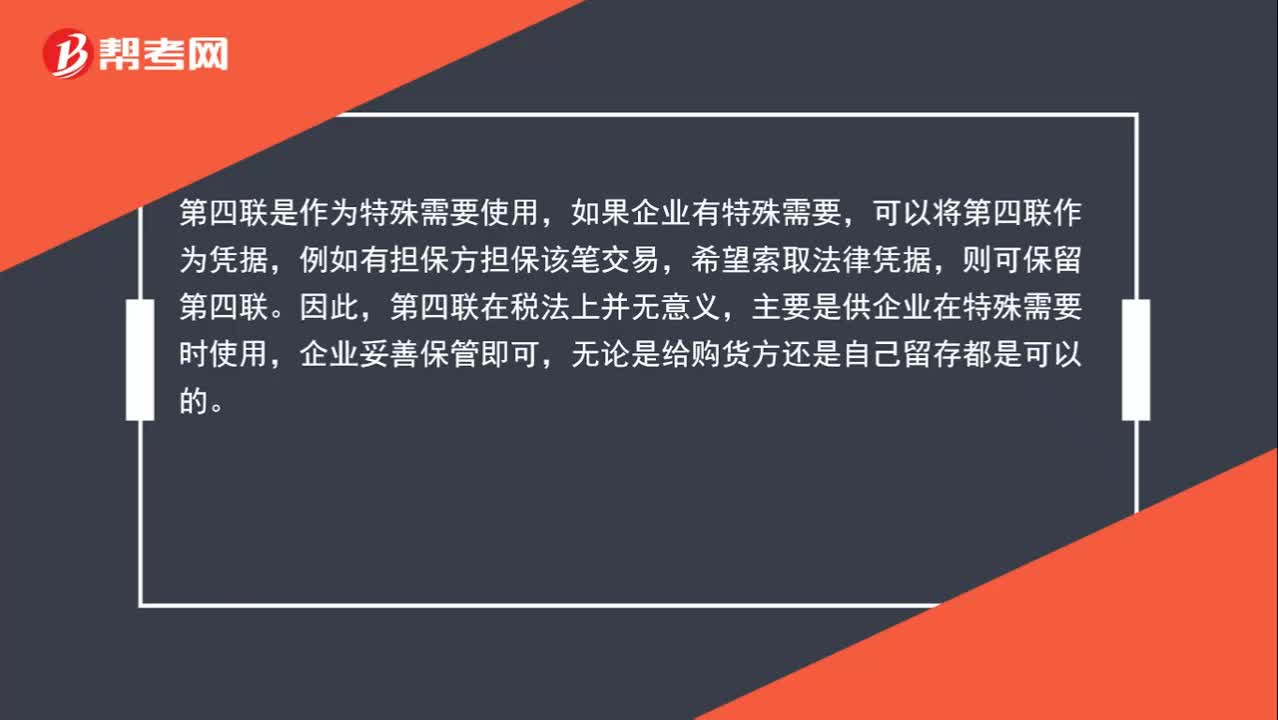

00:49增值税专用发票第四联如何处理?:增值税专用发票第四联如何处理?第四联是作为特殊需要使用,如果企业有特殊需要,可以将第四联作为凭据,例如有担保方担保该笔交易,希望索取法律凭据,则可保留第四联。因此,第四联在税法上并无意义,主要是供企业在特殊需要时使用,企业妥善保管即可,无论是给购货方还是自己留存都是可以的。

01:16

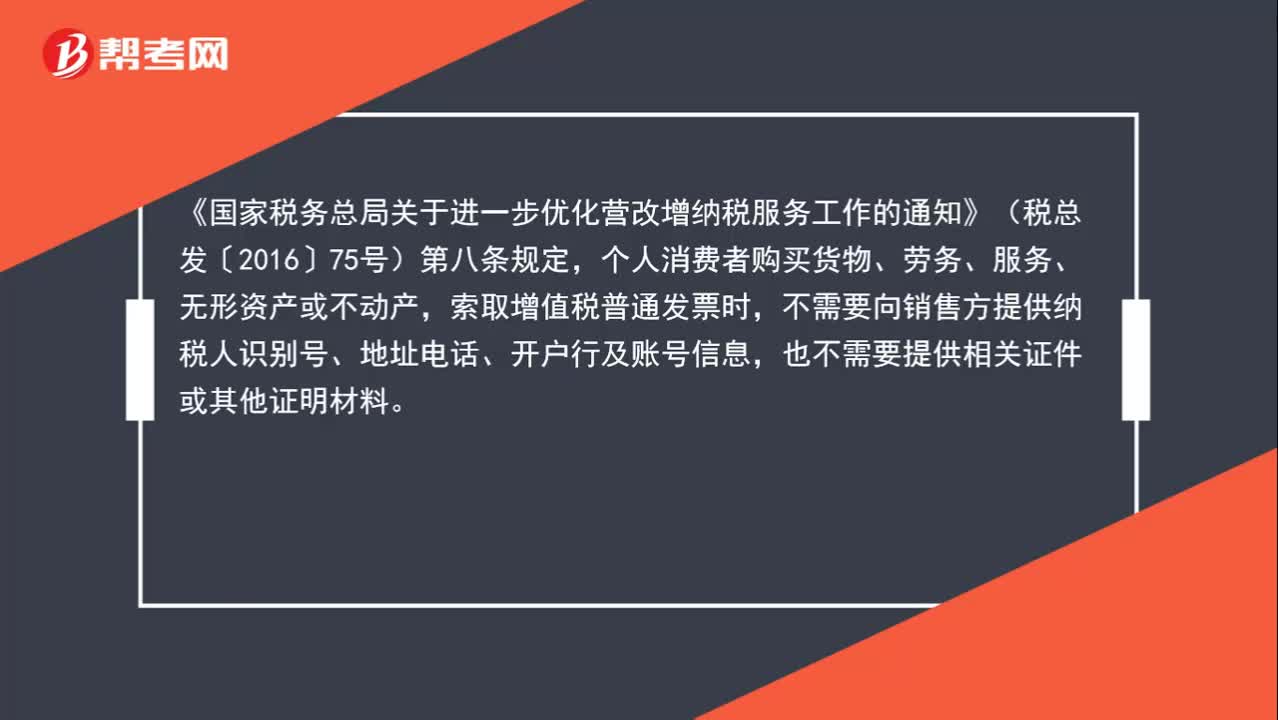

01:16如何给个人开具增值税普通发票?:如何给个人开具增值税普通发票?《国家税务总局关于进一步优化营改增纳税服务工作的通知》(税总发〔2016〕75号)第八条规定,个人消费者购买货物、劳务、服务、无形资产或不动产,索取增值税普通发票时,不需要向销售方提供纳税人识别号、地址电话、开户行及账号信息,也不需要提供相关证件或其他证明材料。因此,对于开具普通发票给个人的情况,不需要取得对方身份证号码。

00:18

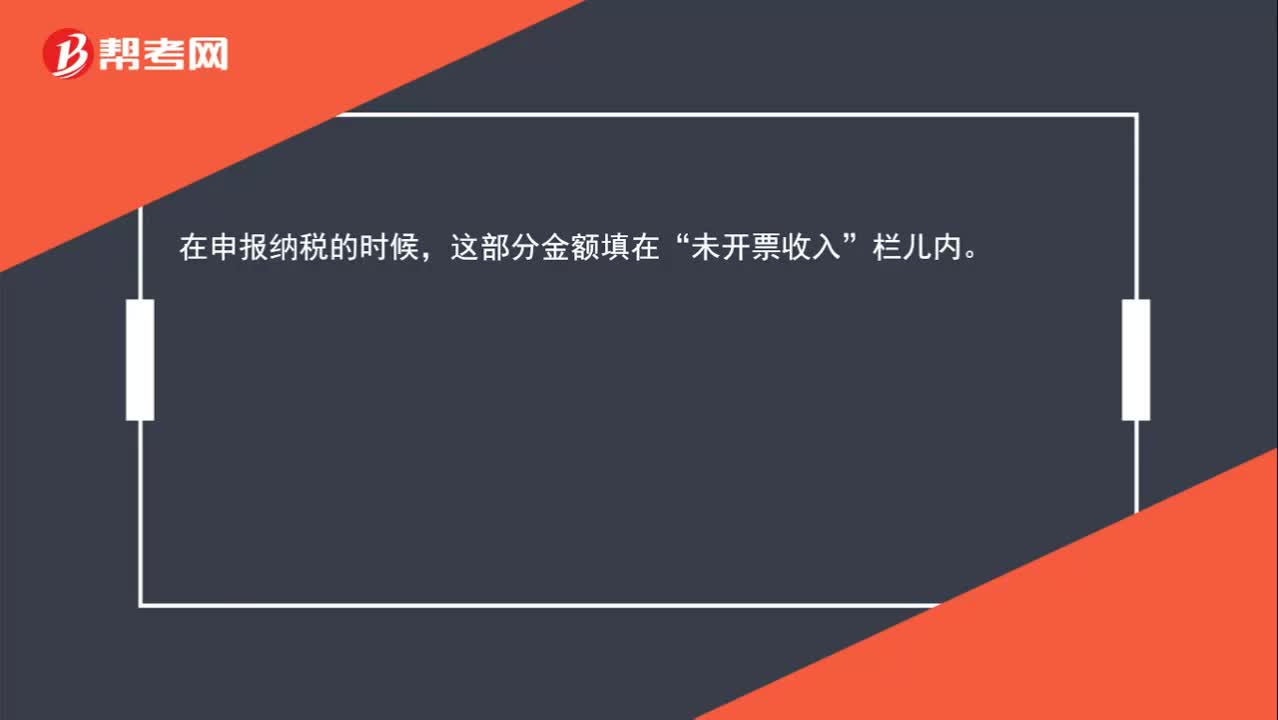

00:18未开发票收入如何处理?:未开发票收入如何处理?在申报纳税的时候,这部分金额填在“未开票收入”一栏内。

00:44

00:44电商平台的销售返利及佣金入账凭据是什么?:电商平台的销售返利及佣金入账凭据是什么?一般是需要收到返利一方的开票,或者开红字票。现金返利的入帐分录为:借:销售费用——促销费:贷,库存现金。如果没有发票就要按照个人劳务代扣个人所得税

00:48

00:48销售返利如何进行税务处理?:销售返利如何进行税务处理?有多种方式处理,但不同的处理方式所承担的税务各不相同,以下两种税负较低:1.通过销售折让方式处理,返利通过开具增值税红字发票处理;2.通过商品抵顶平销返利,按收到的全部货款和发出的全部商品开具增傎税发票。具体采用何种方式,还需要结合交易双方实际情况。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日