下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

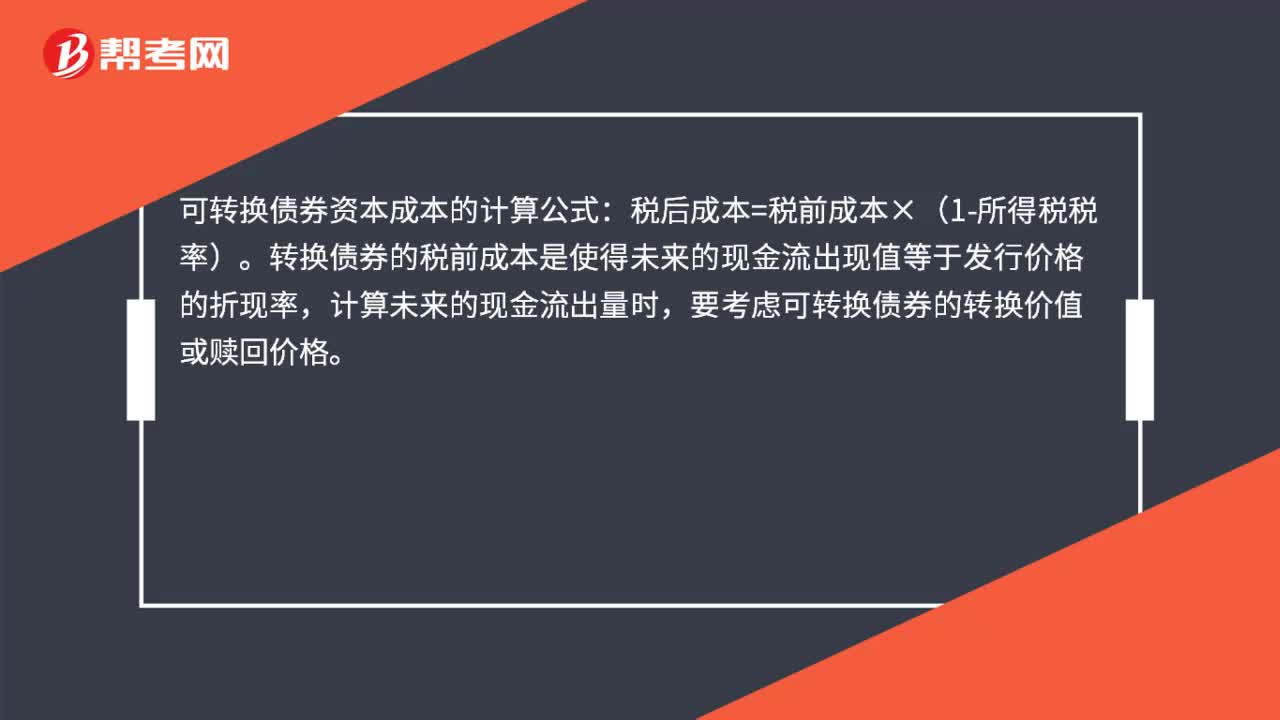

00:32可转换债券资本成本怎么计算?:可转换债券资本成本怎么计算?可转换债券资本成本的计算公式:税后成本=税前成本×(1-所得税税率)。转换债券的税前成本是使得未来的现金流出现值等于发行价格的折现率,计算未来的现金流出量时,要考虑可转换债券的转换价值或赎回价格。

00:32

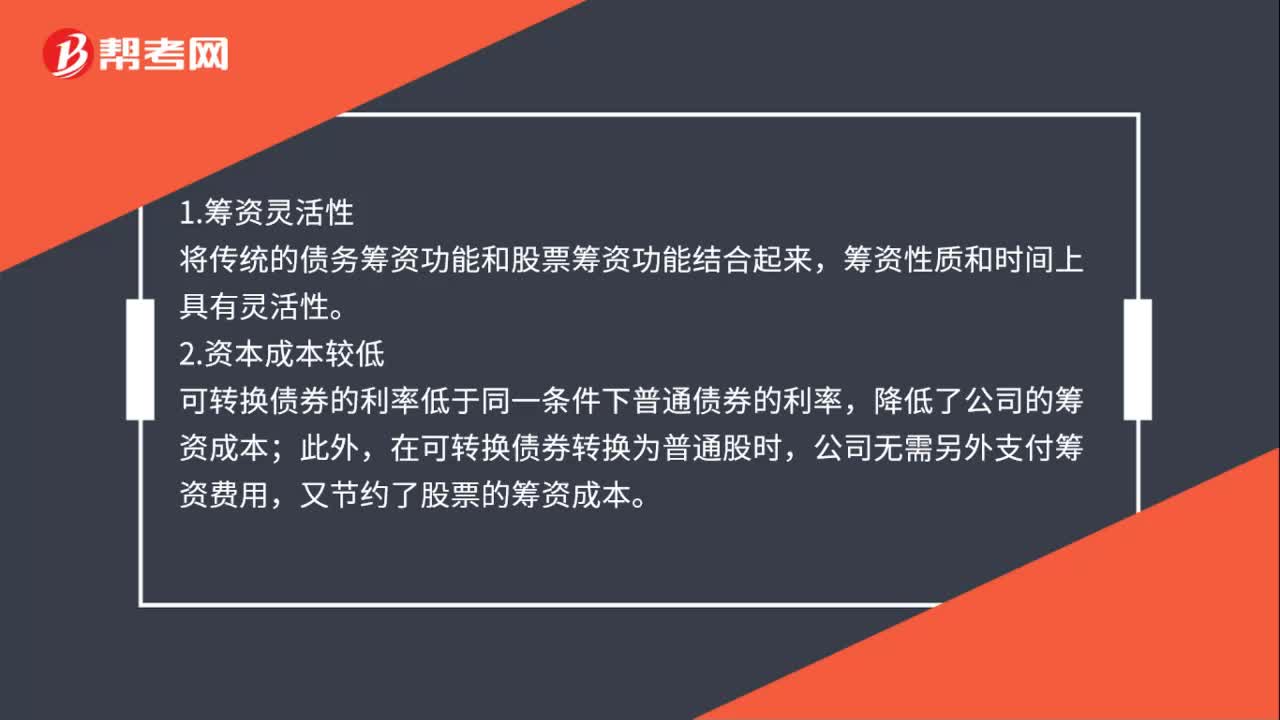

00:32可转换债券资本成本怎么计算?:可转换债券资本成本怎么计算?可转换债券资本成本的计算公式:税后成本=税前成本×(1-所得税税率)。转换债券的税前成本是使得未来的现金流出现值等于发行价格的折现率,计算未来的现金流出量时,要考虑可转换债券的转换价值或赎回价格。

00:16

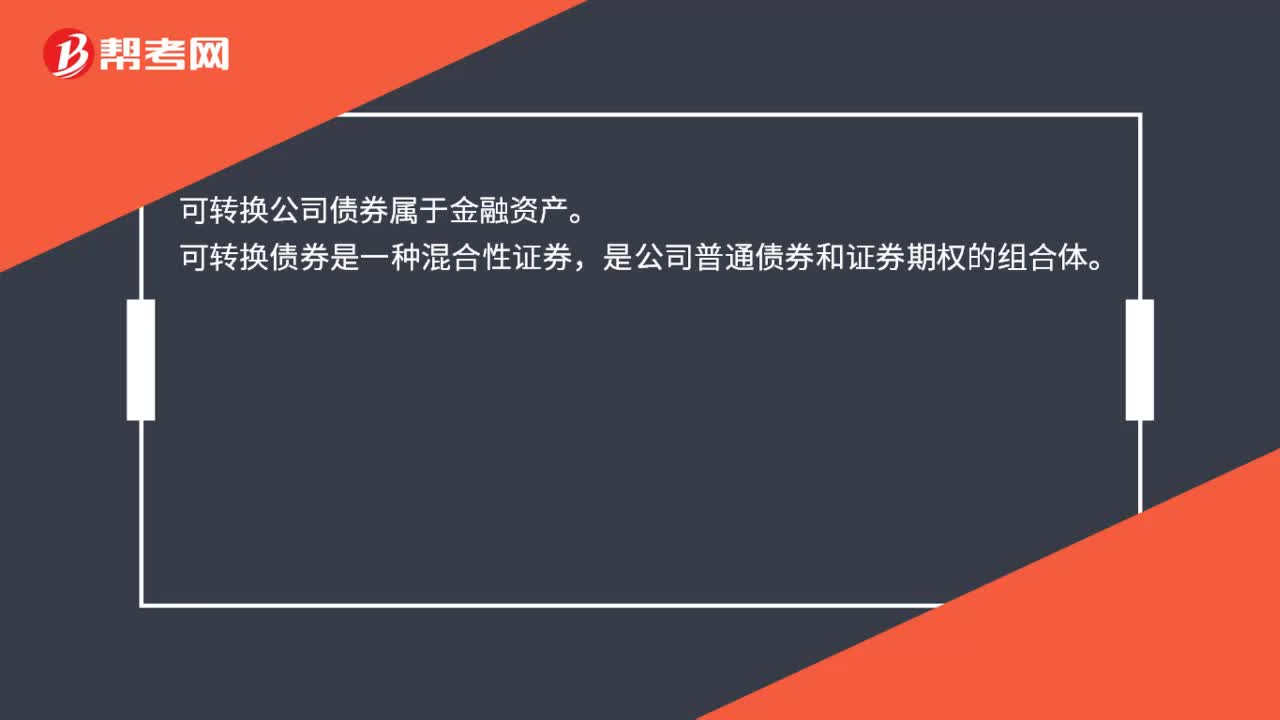

00:16可转换公司债券属于金融资产吗?:可转换公司债券属于金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

00:27

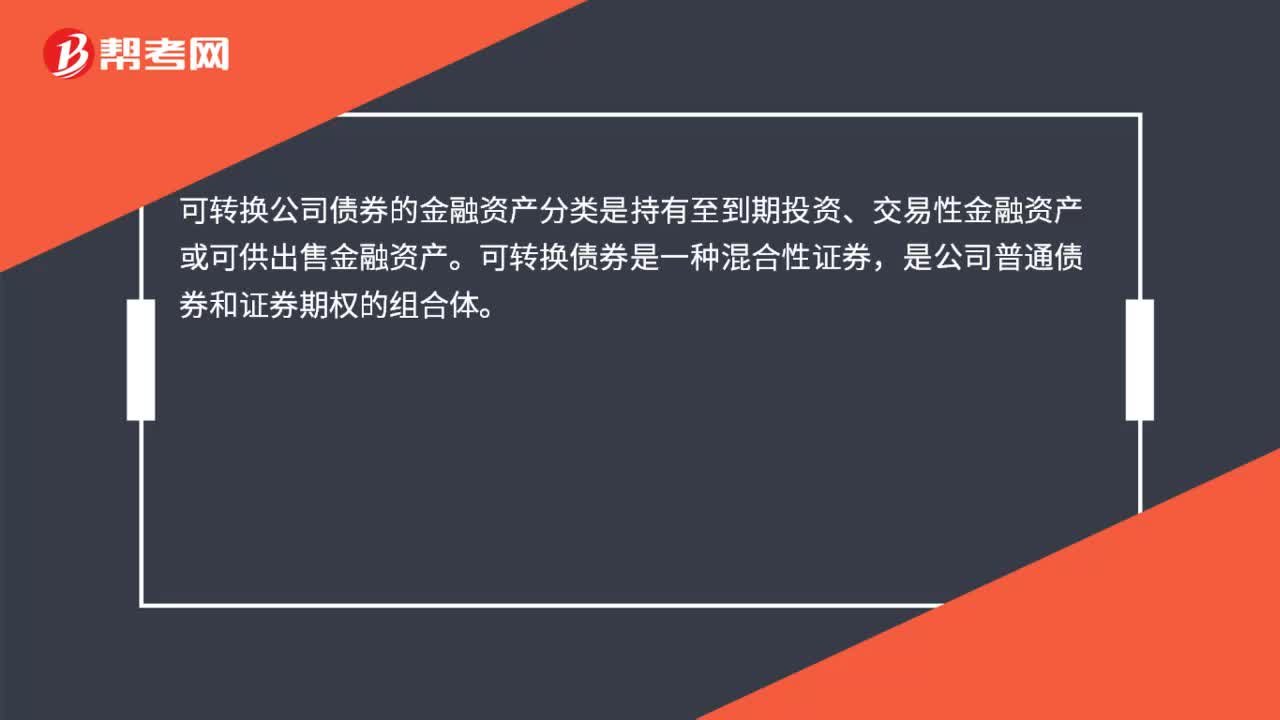

00:27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

06:14

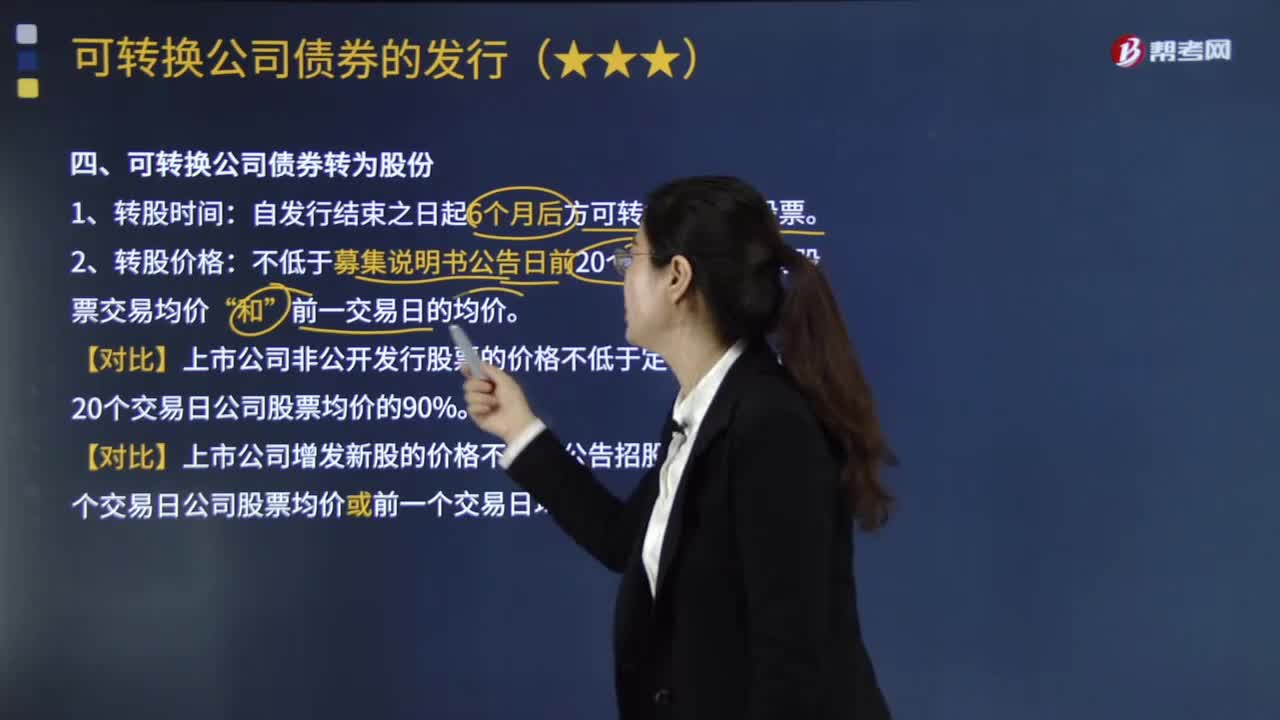

06:14可转换公司债券转为股份包括哪些内容?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。不低于募集说明书公告日前20个交易日该公司股票交易均价。【对比】上市公司非公开发行股票的价格不低于定价基准日前20个交易日公司股票均价的90%:【对比】上市公司增发新股的价格不低于公告招股意向书前20个交易日公司股票均价或前一个交易日均价,因配股、增发、送股、派息、分立及其他原因引起上市公司股份变动的。

05:50

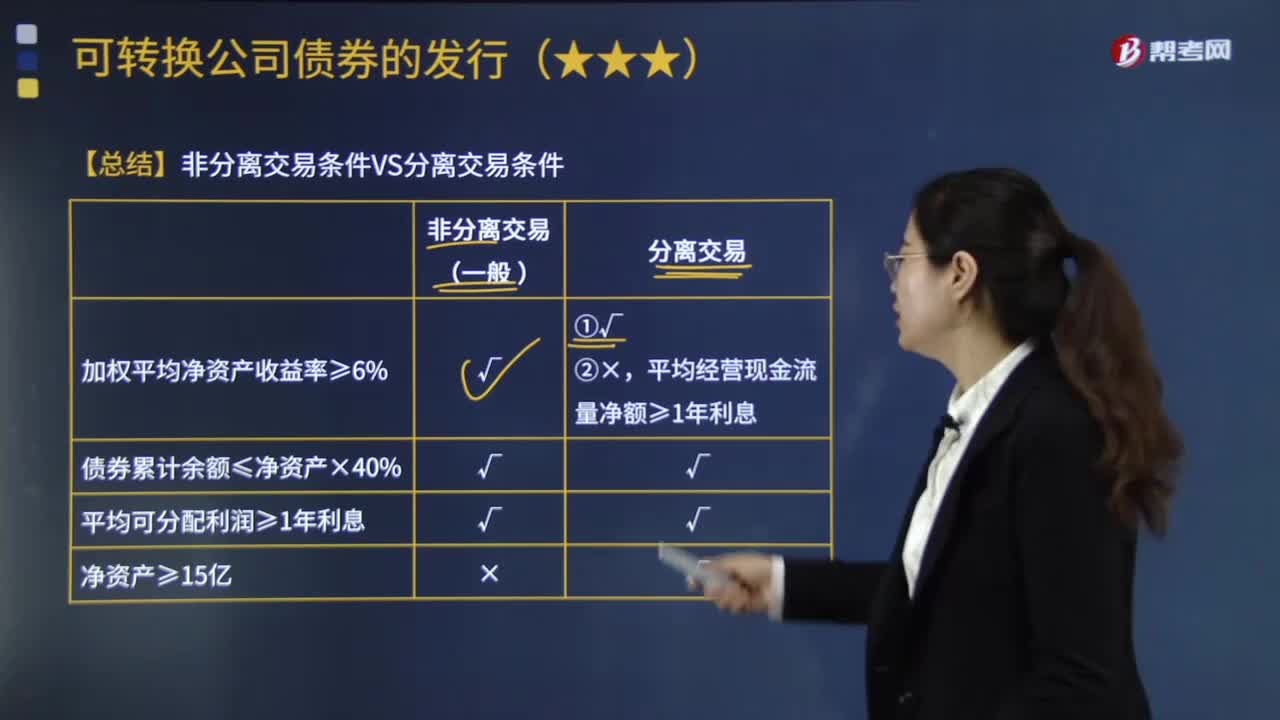

05:50发行分离交易的可转换公司债券的条件有哪些?以及哪些情形下上市公司不得公开发行可转换公司债券?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。(2)最近3个会计年度实现的平均可分配利润不少于公司债券1年的利息,最近3个会计年度经营活动产生的现金流量净额平均不少于公司债券1年的利息。(4)本次发行后累计公司债券余额不超过最近一期期末净资产额的40%。预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额。

08:04

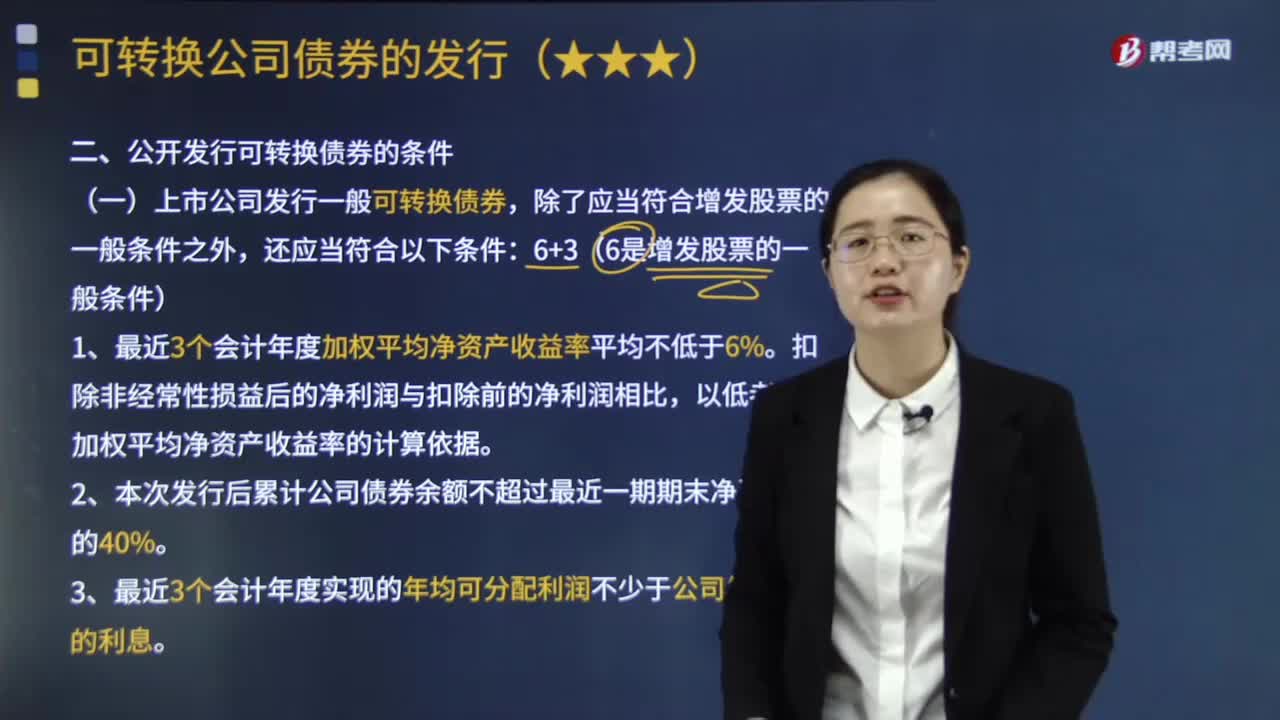

08:04公开发行可转换债券的条件有哪些?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。3.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息,所谓分离交易的可转换公司债券是指发行人一次捆绑发行公司债券和认股权证两种交易品种,并不妨碍持有债券的投资者继续获得债券存续期内各期债券利息。(2)最近3个会计年度实现的平均可分配利润不少于公司债券1年的利息:

02:23

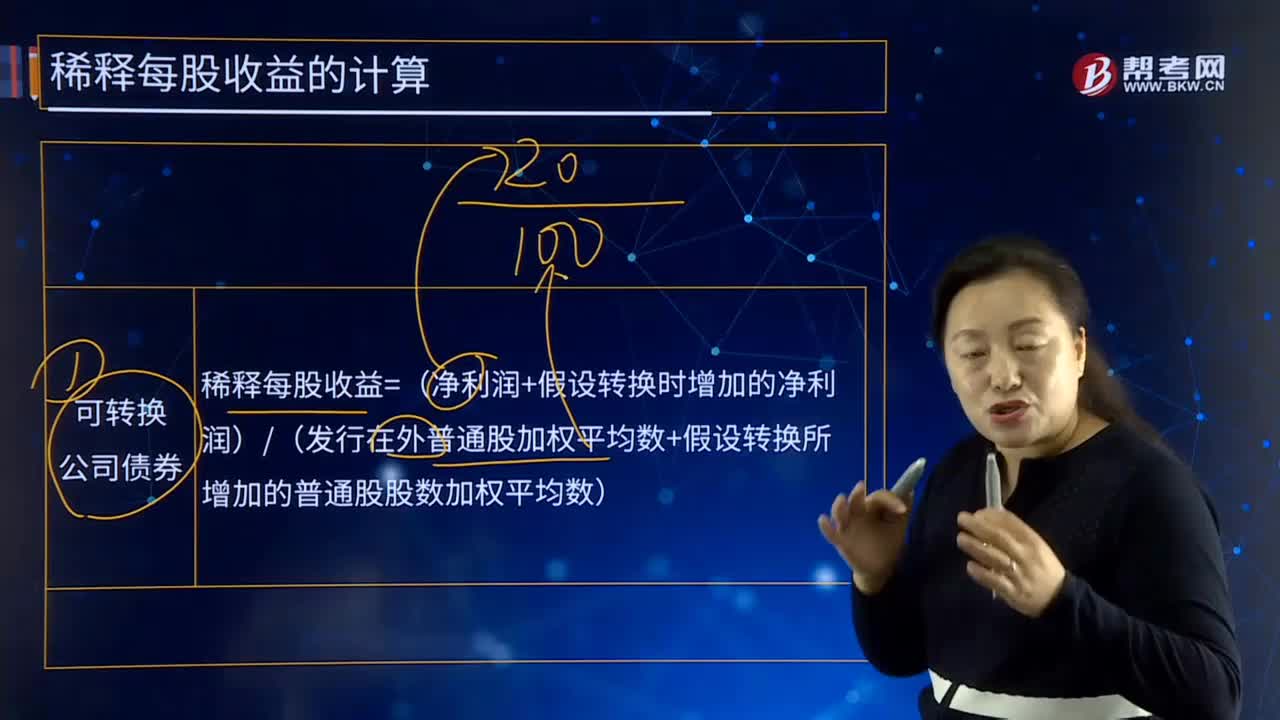

02:23带你快速读懂什么是可转换公司债券?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。如果债券持有人不想转换,按照预定转换价格将债券转换成为股票,可转换公司债券可分为一般可转换公司债券和分离交易的可转换公司债券,【注】分离交易的可转换公司债券是认股权和债权分离,而普通的可转换公司债券是债权直接转为股份。所以转换股票的时候冲减的可转换公司债权的账面价值,可转换债券兼有债券和股票的特征。

00:26

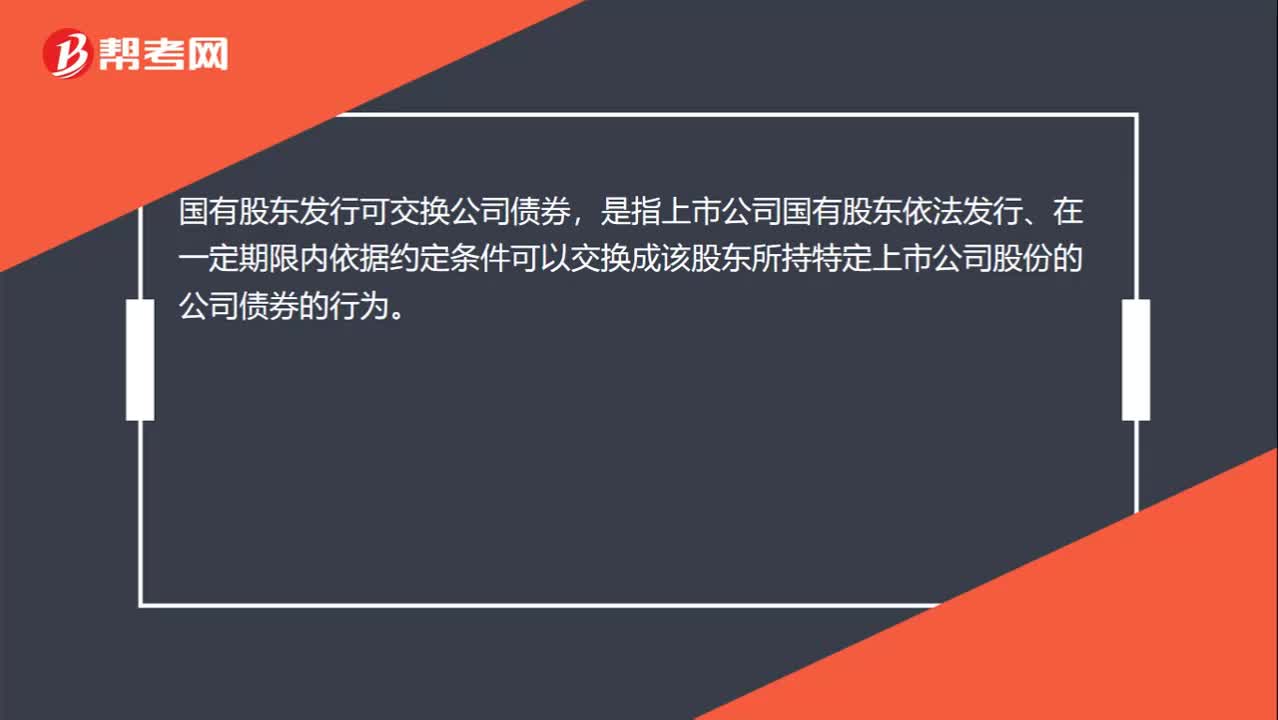

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

01:53

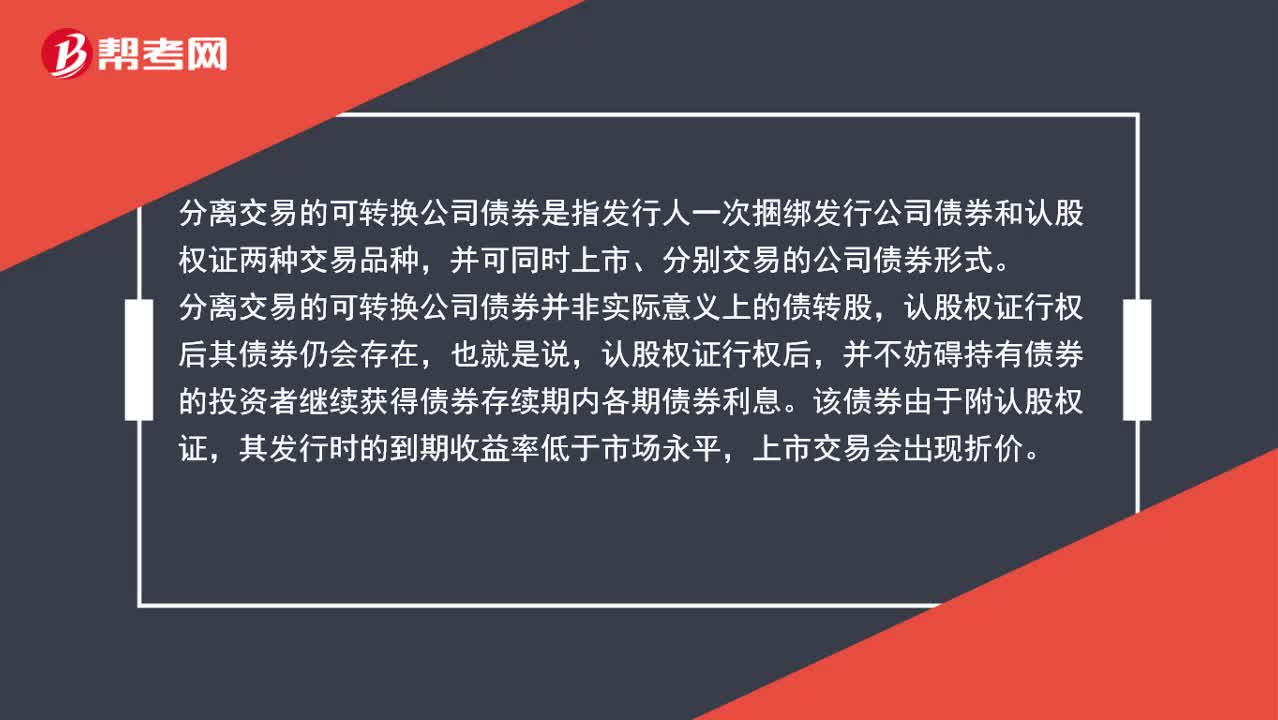

01:53什么是分离交易的可转换公司债券?:什么是分离交易的可转换公司债券?分离交易的可转换公司债券是指发行人一次捆绑发行公司债券和认股权证两种交易品种,并可同时上市、分别交易的公司债券形式。分离交易的可转换公司债券并非实际意义上的债转股,认股权证行权后其债券仍会存在,并不妨碍持有债券的投资者继续获得债券存续期内各期债券利息。该债券由于附认股权证,只有认股权证的价值高于债券折价损失,分离交易的可转换公司债券一旦上市交易。

15:59

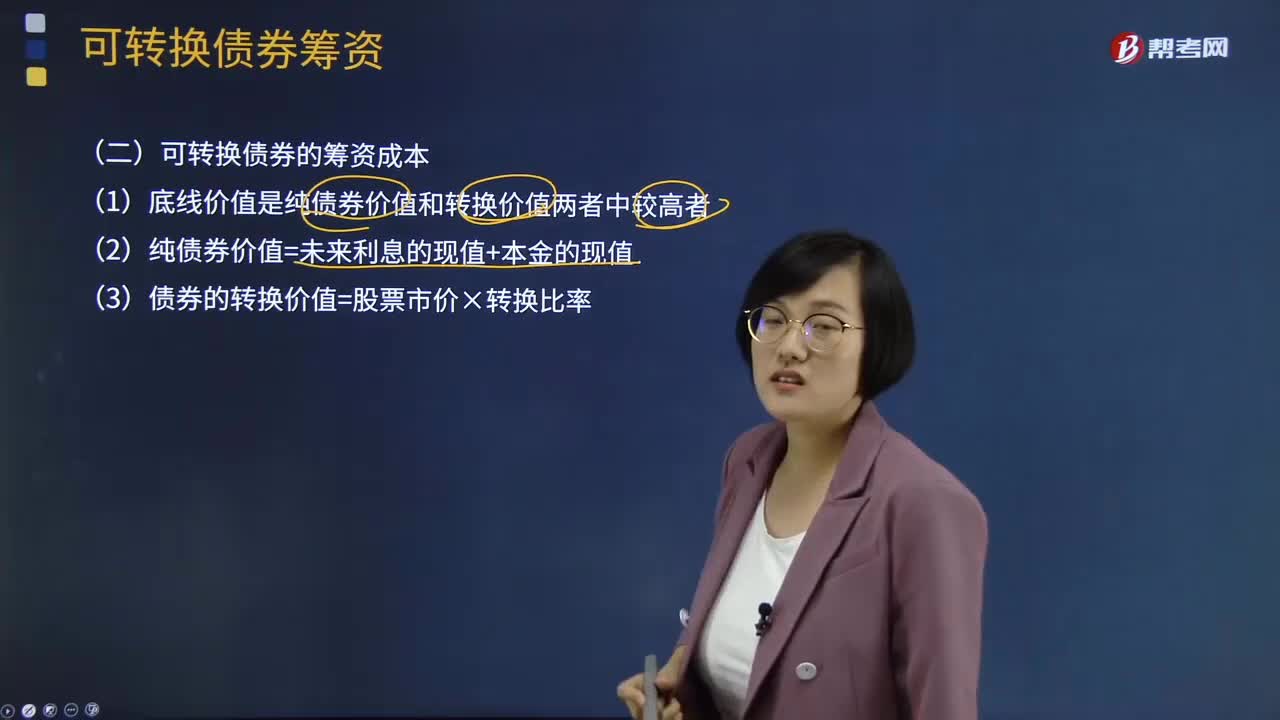

15:59可转换债券的筹资成本有哪些?:(2)纯债券价值=未来利息的现值+本金的现值,(3)债券的转换价值=股票市价×转换比率,(4)可转换债券的税前资本成本。计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,转换前利息现值和+可转换债券的底线价值(或赎回价格)的现值-购买价格=0,即可转换债券的税前资本成本,【例题·计算分析题】A公司拟发行可转换债券筹资5 000万元;(6)计算可转换债券的筹资成本(税前)?

00:49

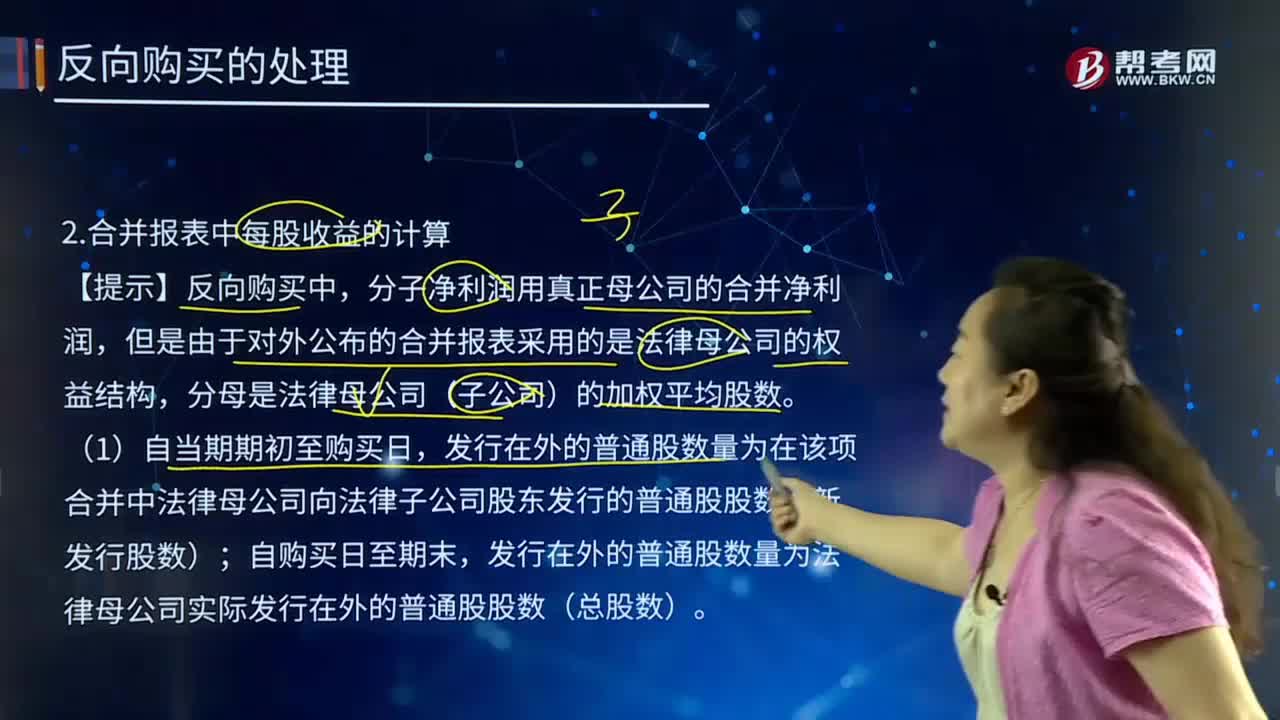

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日