下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

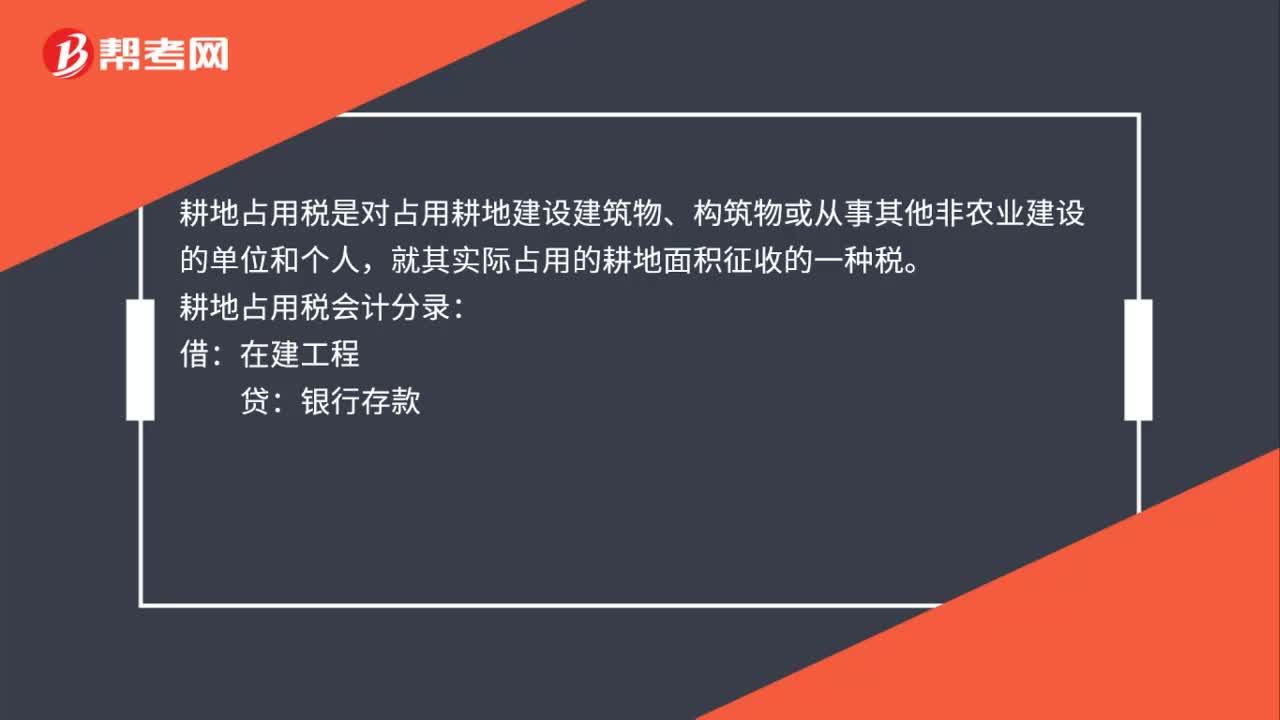

00:36耕地占用税会计分录是什么?:耕地占用税是对占用耕地建设建筑物、构筑物或从事其他非农业建设的单位和个人,就其实际占用的耕地面积征收的一种税。耕地占用税会计分录:借:在建工程:贷银行存款

00:16

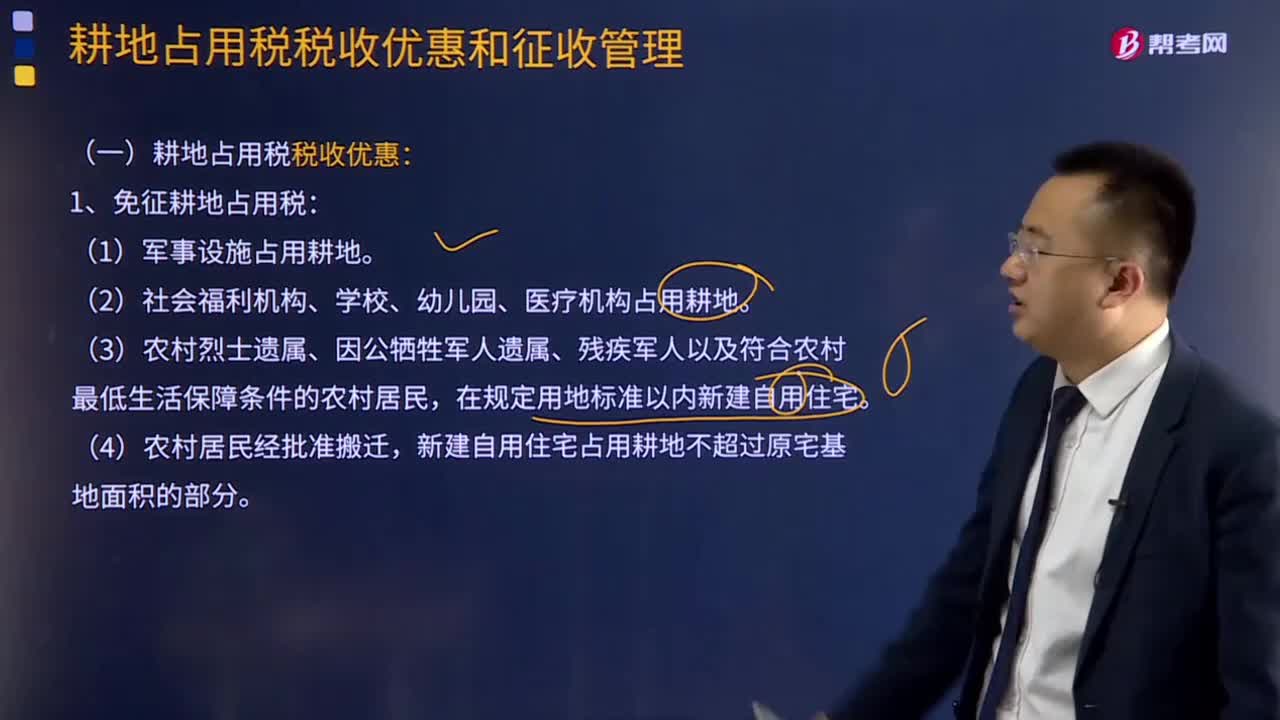

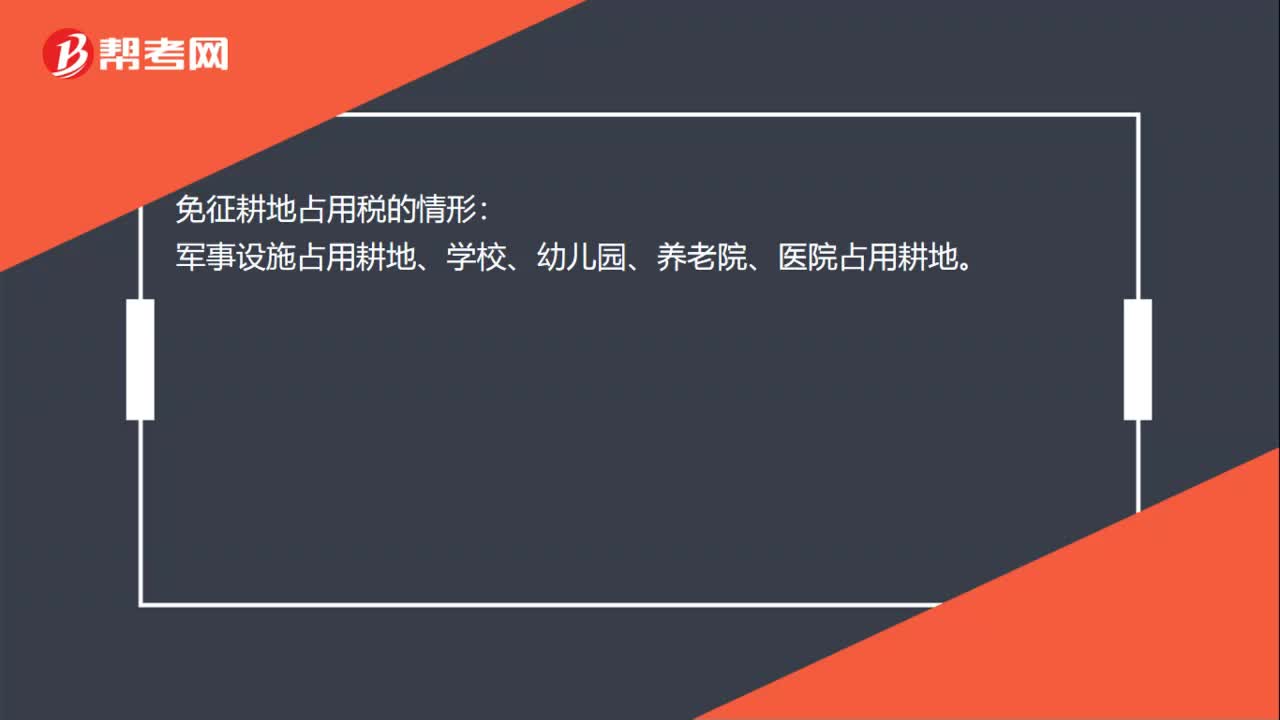

00:16免征耕地占用税的情形有哪些?:免征耕地占用税的情形:军事设施占用耕地、学校、幼儿园、养老院、医院占用耕地。

00:18

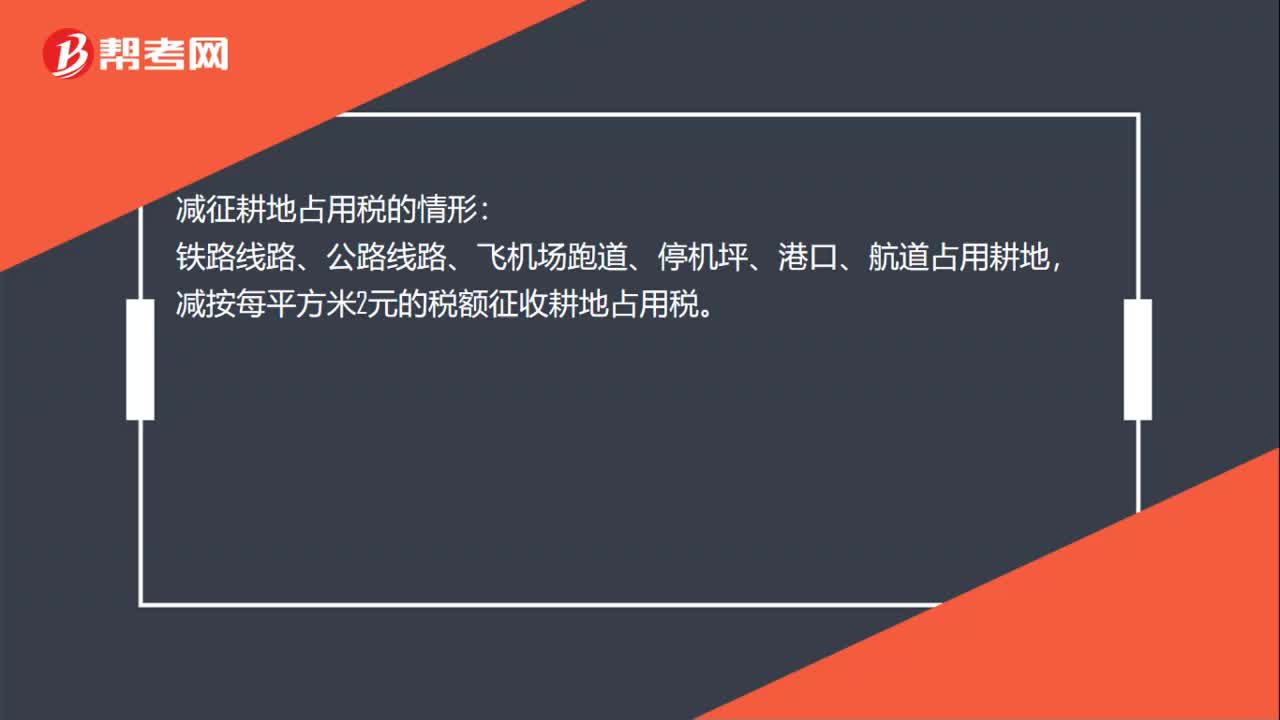

00:18减征耕地占用税的情形是什么?:减征耕地占用税的情形:铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。

00:13

00:13耕地占用税税额如何计算?:耕地占用税税额如何计算?耕地占用税税额计算公式:应纳税额=纳税人实际占用的耕地面积(平方米)×适用定额税率

00:31

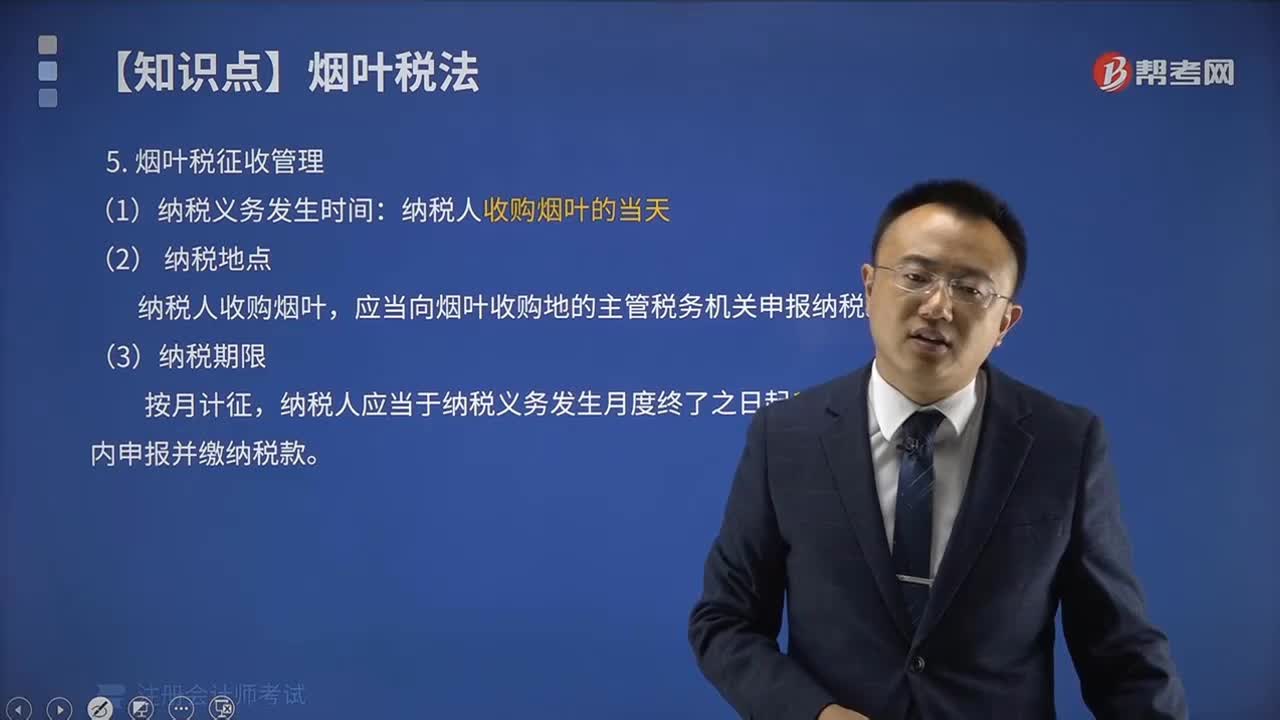

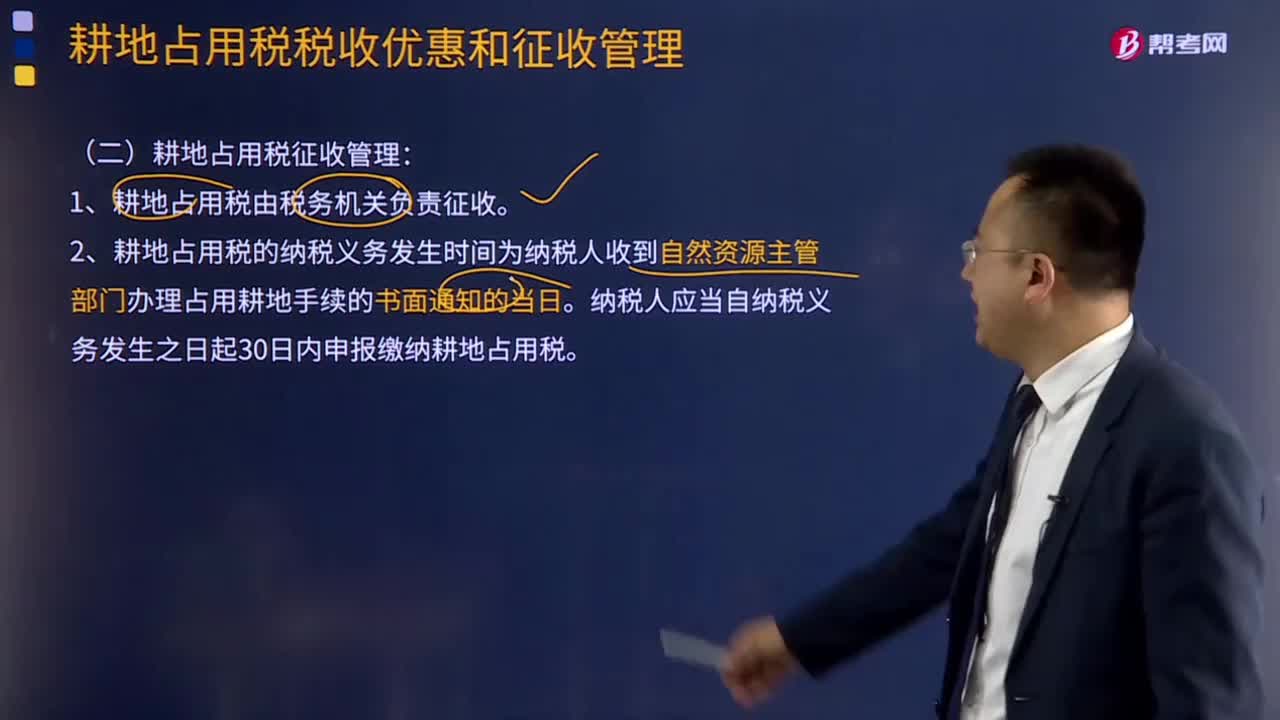

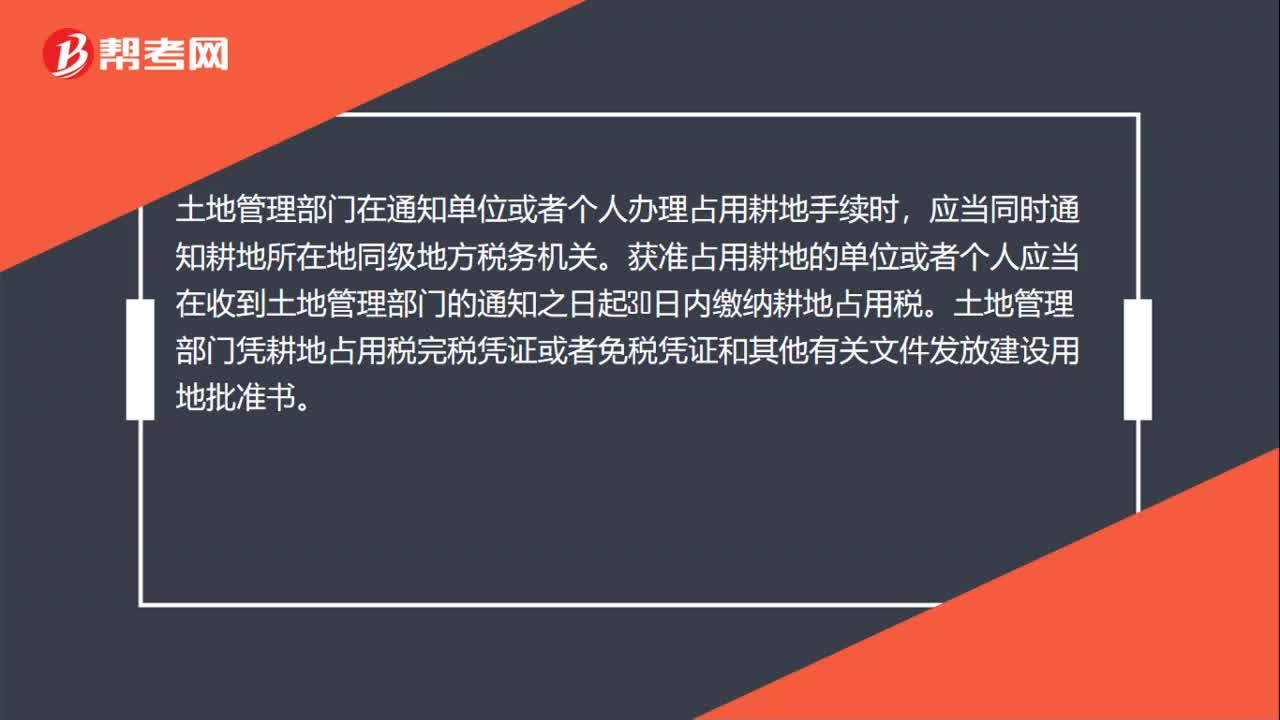

00:31耕地占用税如何纳税申报?:耕地占用税如何纳税申报?土地管理部门在通知单位或者个人办理占用耕地手续时,应当同时通知耕地所在地同级地方税务机关。获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。土地管理部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。

00:28

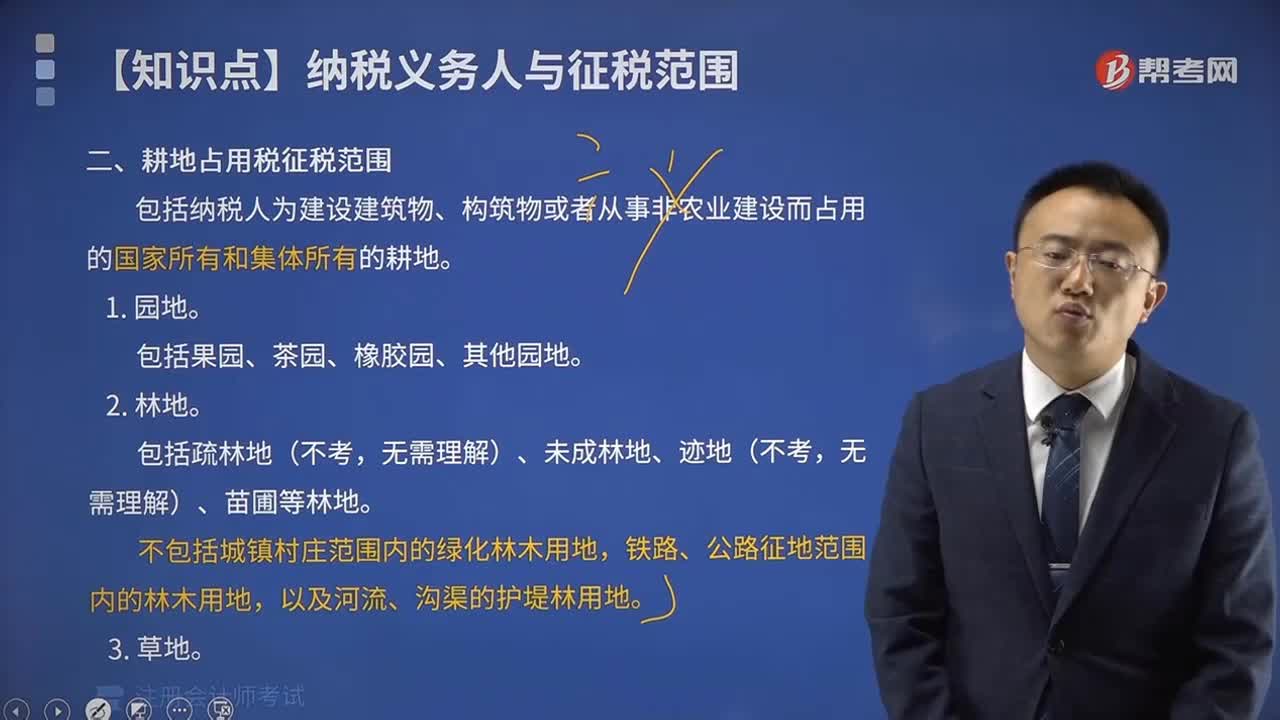

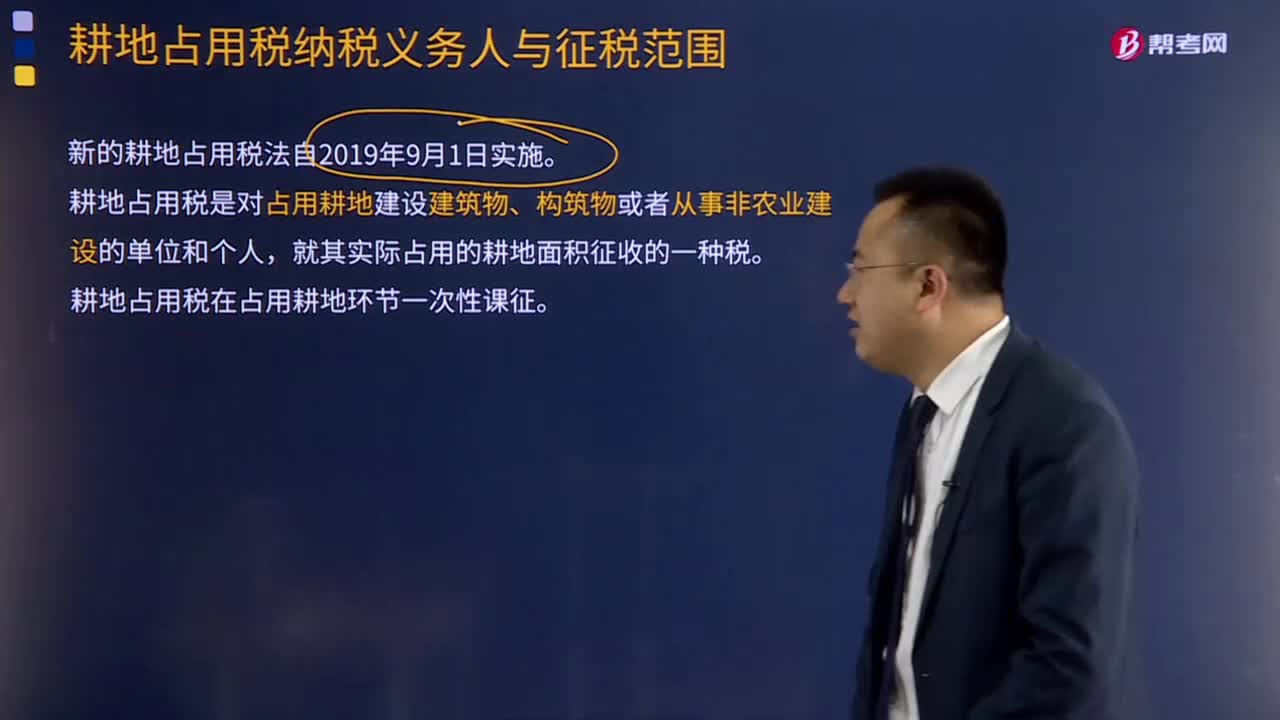

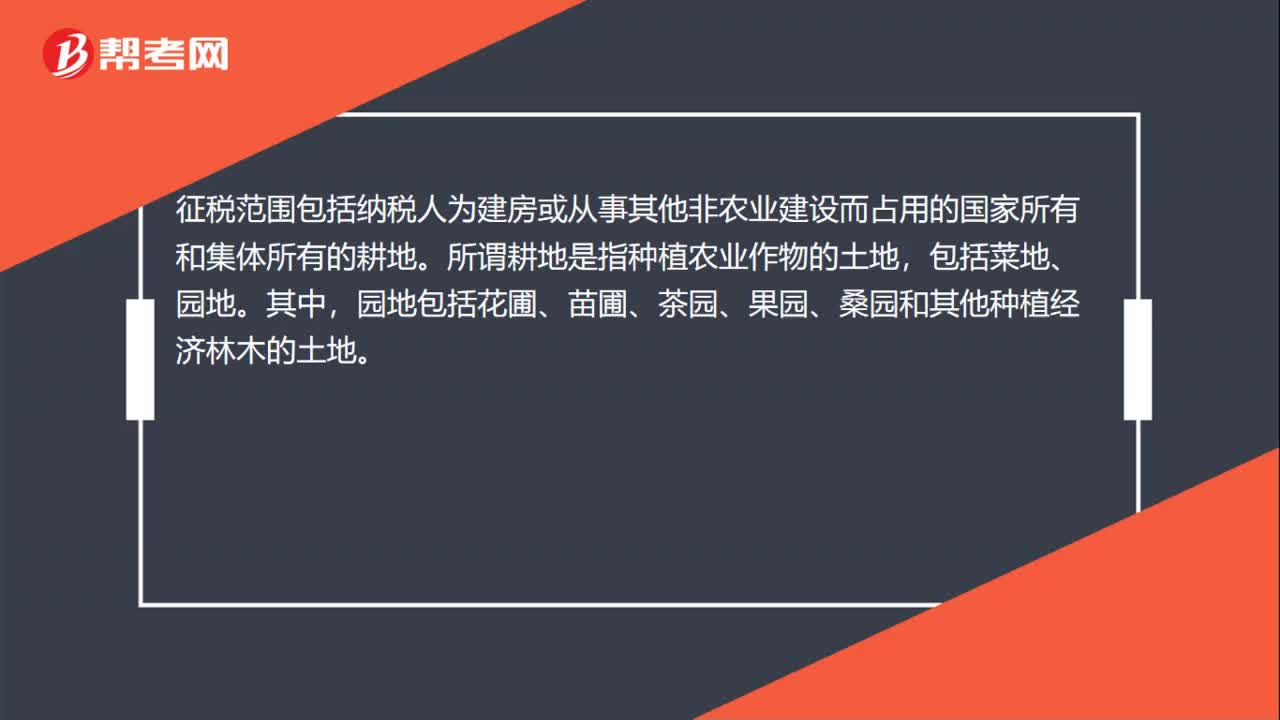

00:28耕地占用税的征税范围有哪些?:耕地占用税的征税范围有哪些?征税范围包括纳税人为建房或从事其他非农业建设而占用的国家所有和集体所有的耕地。所谓耕地是指种植农业作物的土地,包括菜地、园地。其中,园地包括花圃、苗圃、茶园、果园、桑园和其他种植经济林木的土地。

00:09

00:09耕地占用税的征收机构是什么?:耕地占用税的征收机构是由地方税务机关负责征收。

00:17

00:17耕地占用税的纳税义务人是什么?:耕地占用税的纳税义务人是什么?耕地占用税的纳税义务人是包括各类性质的企业、事业单位、社会团体、国家机关、军队以及其他单位;也包括个体工商户以及其他个人。

00:10

00:10耕地占用税的计税依据是什么?:耕地占用税的计税依据是以纳税人实际占用的耕地面积为计税依据。

00:23

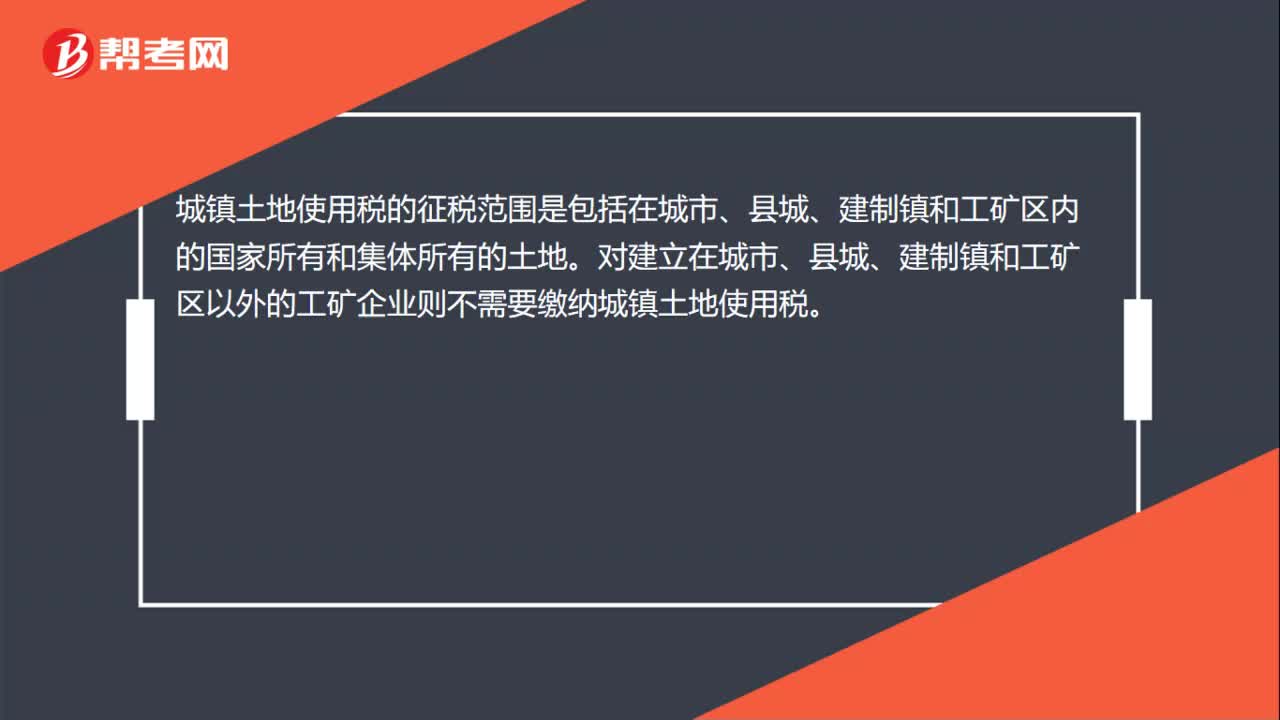

00:23城镇土地使用税的征税范围是什么?:城镇土地使用税的征税范围是什么?城镇土地使用税的征税范围是包括在城市、县城、建制镇和工矿区内的国家所有和集体所有的土地。对建立在城市、县城、建制镇和工矿区以外的工矿企业则不需要缴纳城镇土地使用税。

00:29

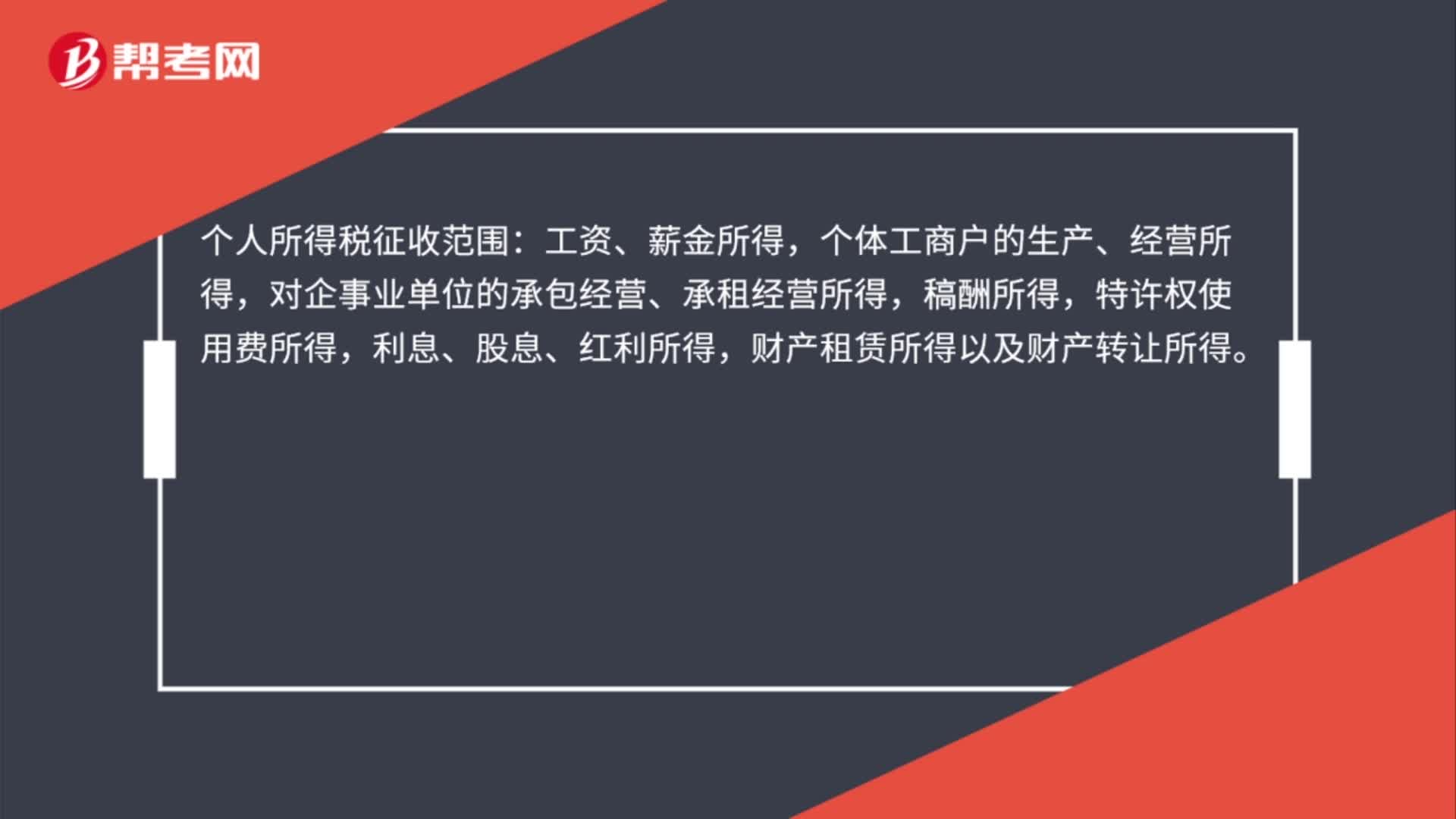

00:29个税征收范围包括哪些?:个税征收范围包括哪些?个人所得税征收范围:工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得以及财产转让所得。

00:31

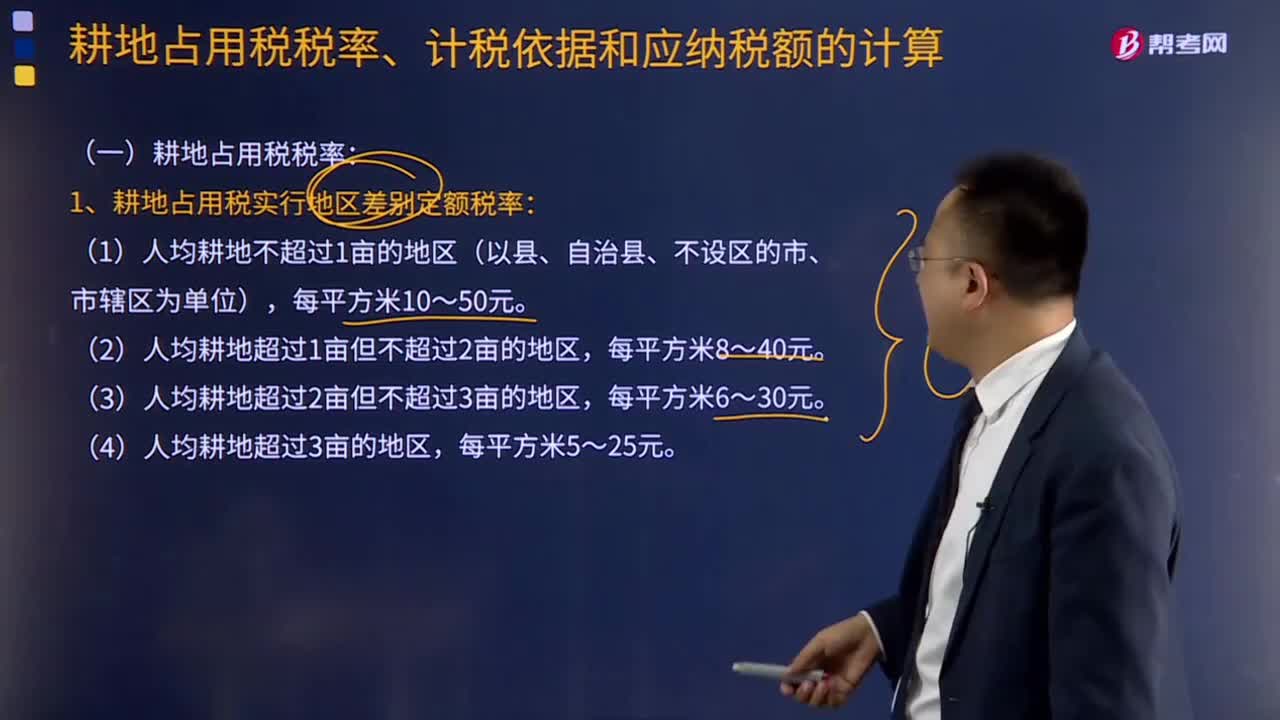

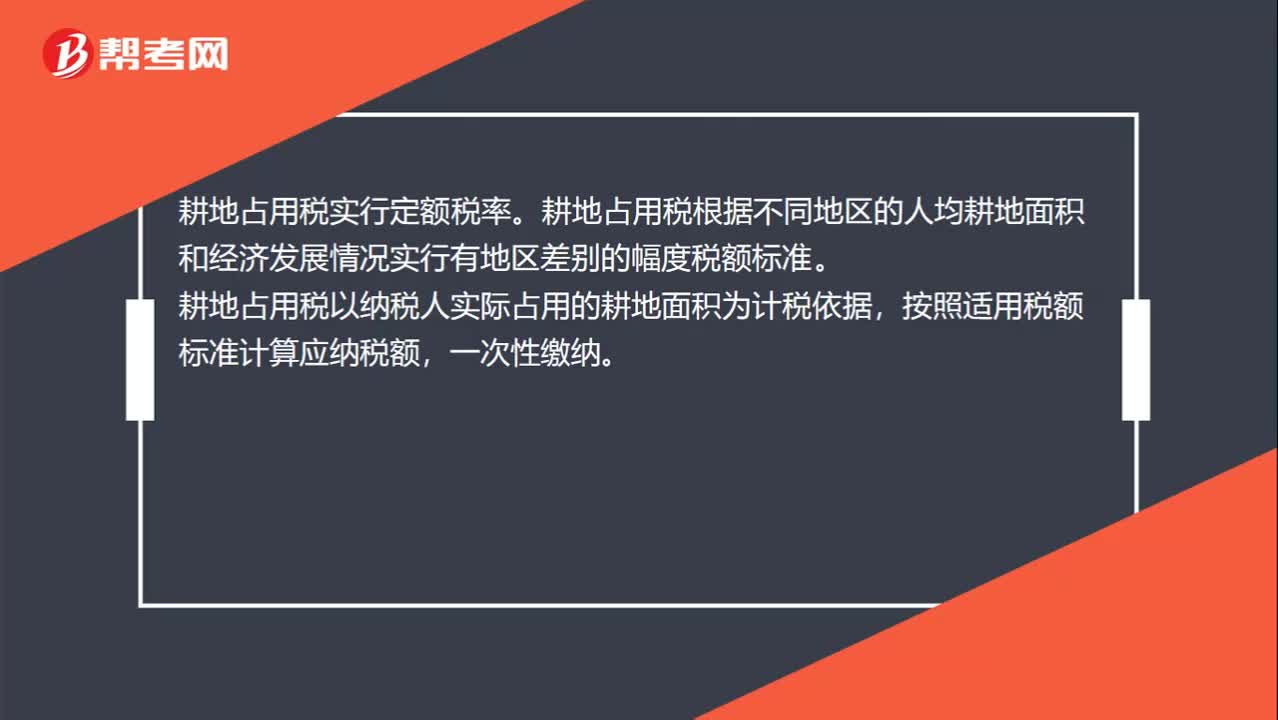

00:31耕地占用税税率是多少?:耕地占用税税率是多少?耕地占用税实行定额税率。耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准。耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日