下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:03

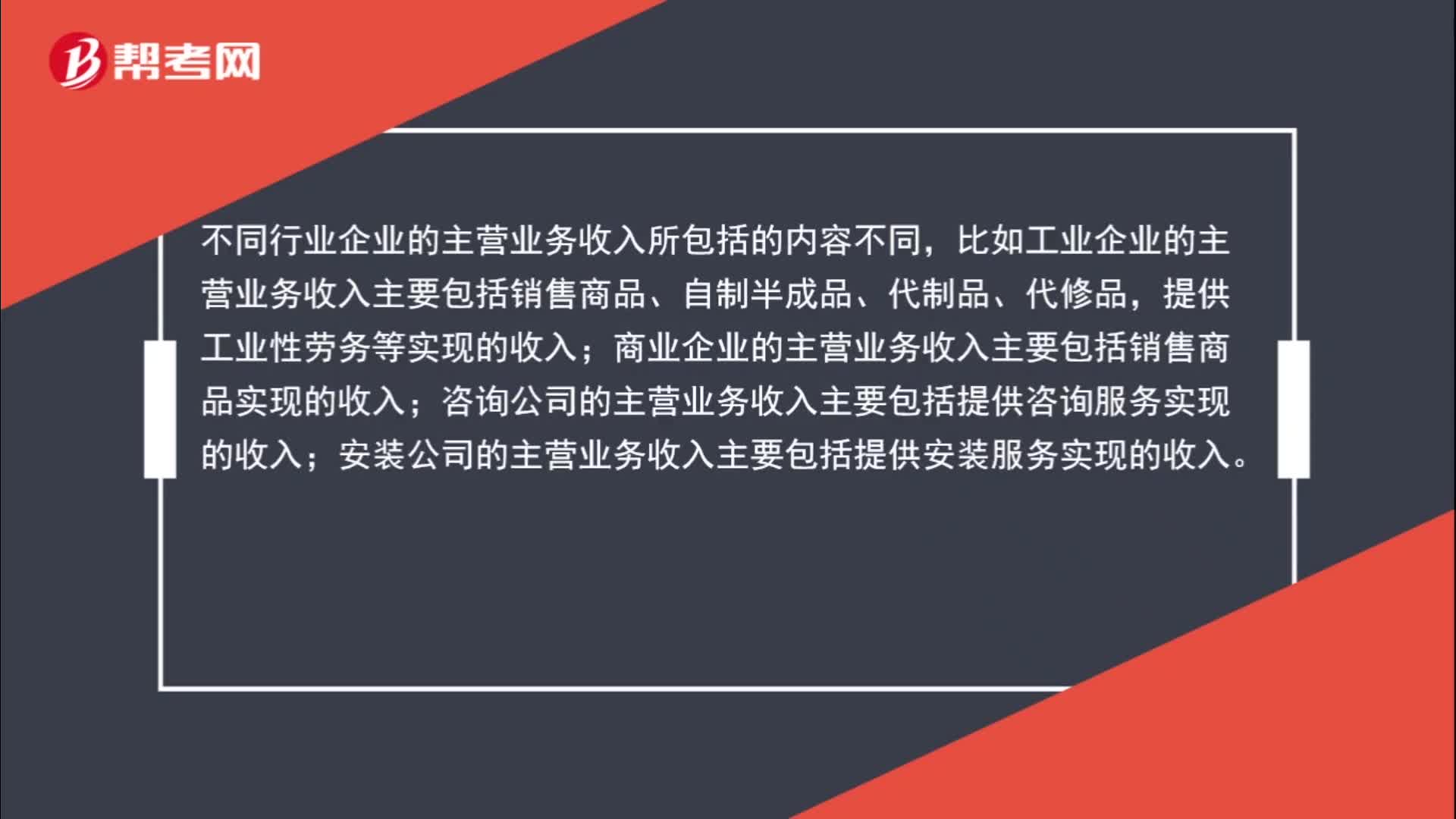

05:03其他业务收入、主营业务收入、营业外收入怎么区分?:其他业务收入、主营业务收入、营业外收入怎么区分?主营业务收入是指企业为完成其经营目标所从事的经常性活动实现的收入,商业企业的主营业务收入主要包括销售商品实现的收入;咨询公司的主营业务收入主要包括提供咨询服务实现的收入。企业实现的主营业务收入通过”科目核算为取得主营业务收入发生的相关成本。其他业务收入是指企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入。

00:36

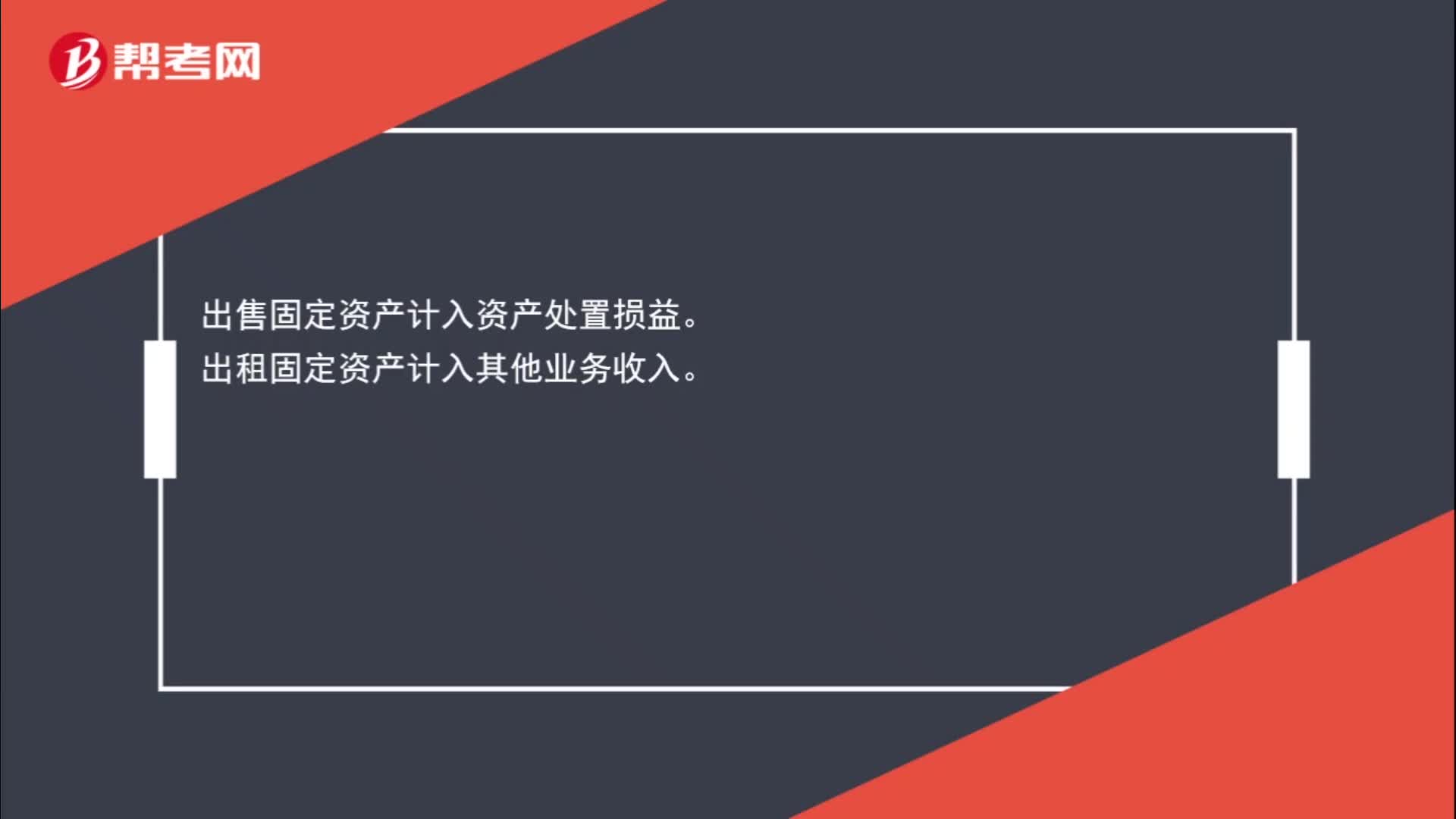

00:36出售和出租固定资产计入什么科目?:出售和出租固定资产计入什么科目?出售固定资产计入资产处置损益。出租固定资产计入其他业务收入。

00:44

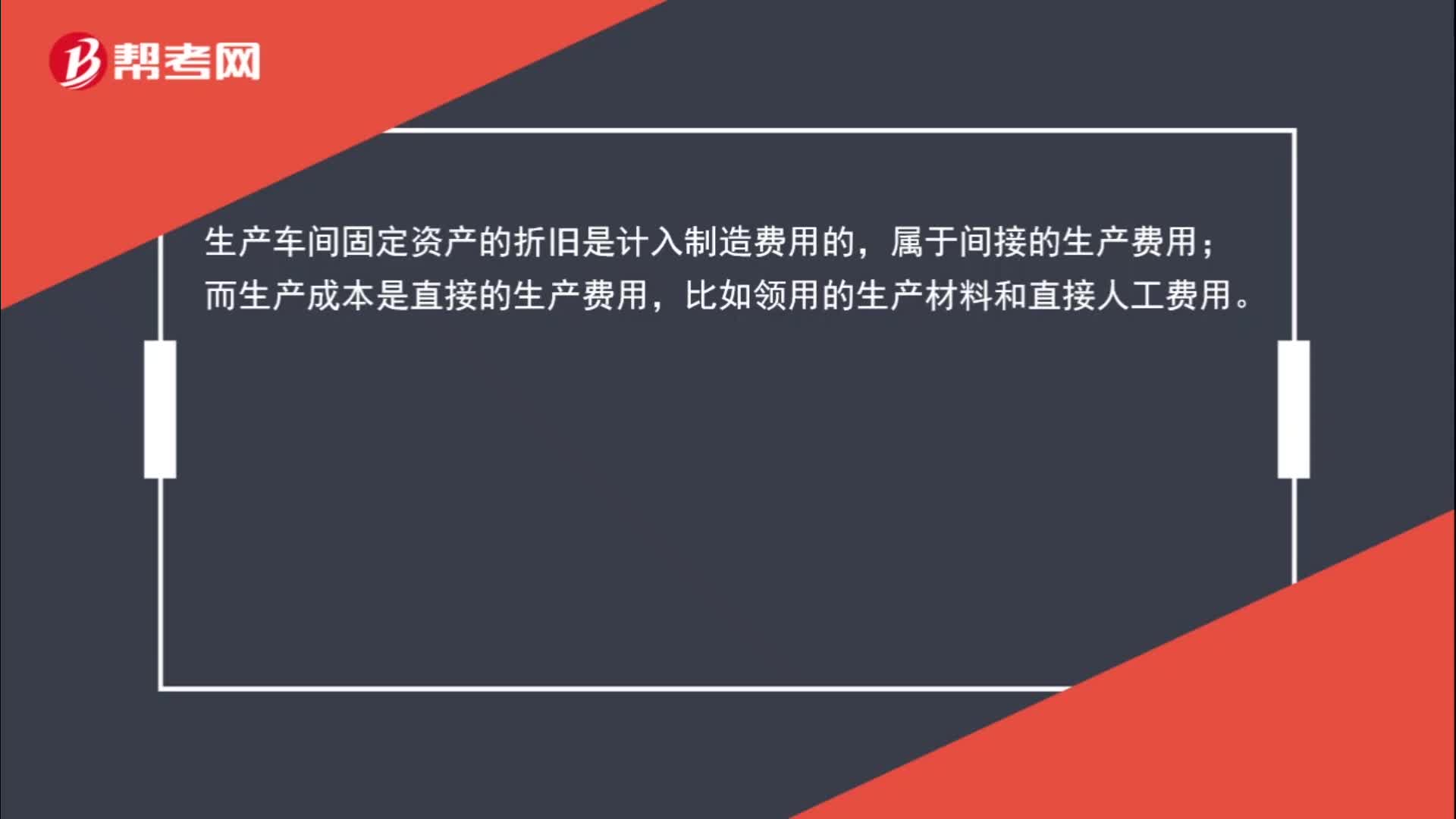

00:44生产车间固定资产的折旧为什么计入制造费用而非生产成本?:生产车间固定资产的折旧为什么计入制造费用而非生产成本?生产车间固定资产的折旧是计入制造费用的,属于间接的生产费用;而生产成本是直接的生产费用,比如领用的生产材料和直接人工费用。

00:18

00:18“研发费用”入什么?:研发费用“入什么”研究阶段一律费用化?开发阶段符合资本化的入成本,不符合资本化的入费用。

00:43

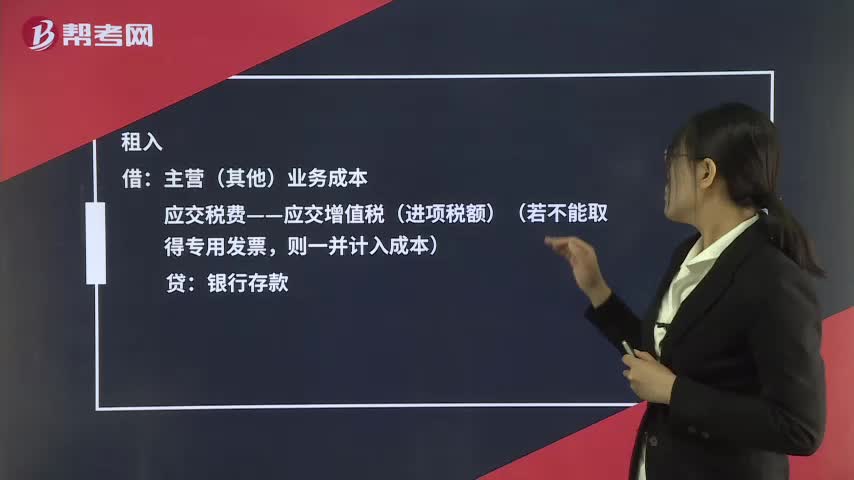

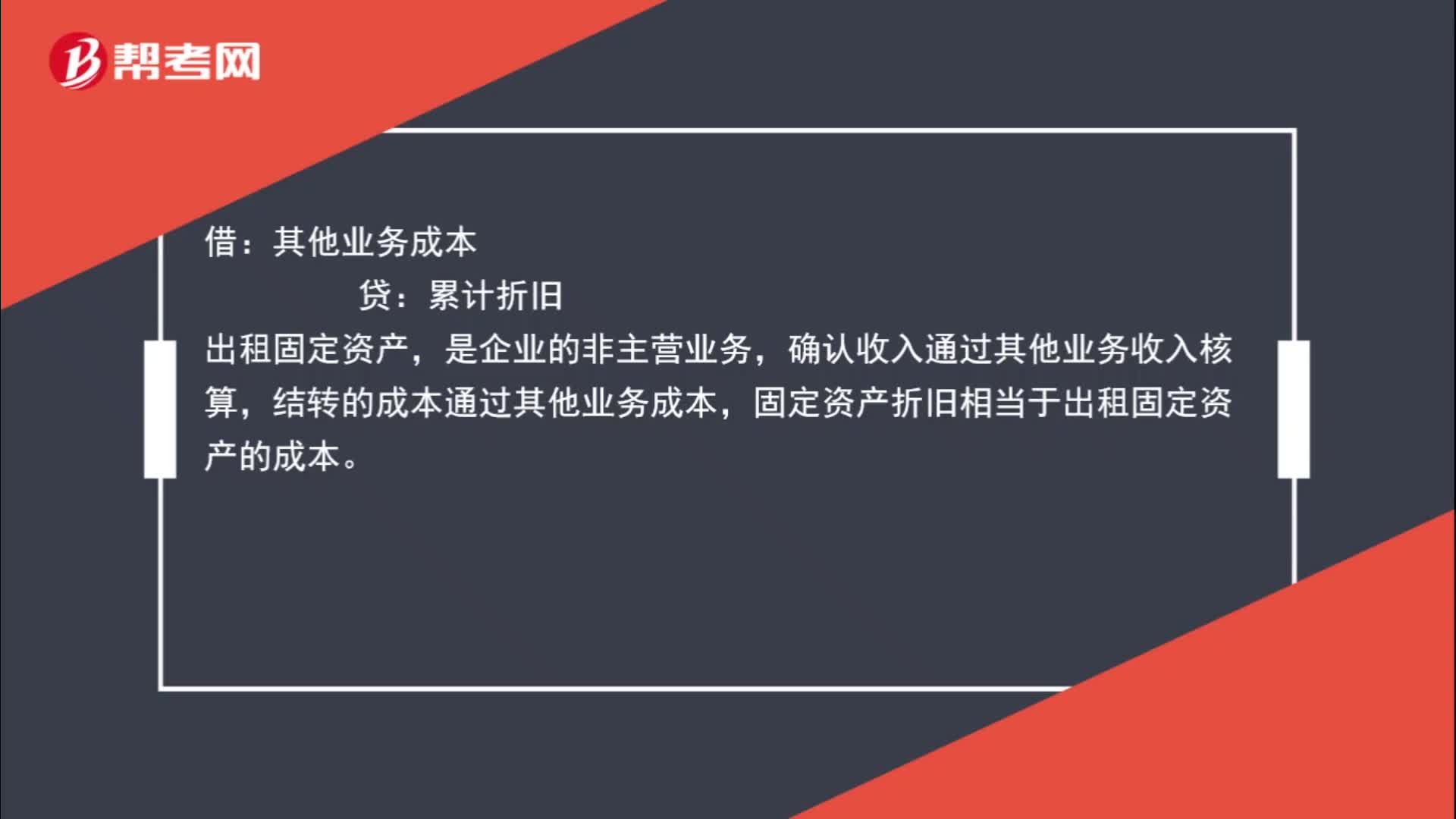

00:43出租固定资产的折旧费为什么通过其他业务成本核算?:出租固定资产的折旧费为什么通过其他业务成本核算?借:其他业务成本:贷,累计折旧,出租固定资产,是企业的非主营业务,确认收入通过其他业务收入核算。结转的成本通过其他业务成本固定资产折旧相当于出租固定资产的成本

09:08

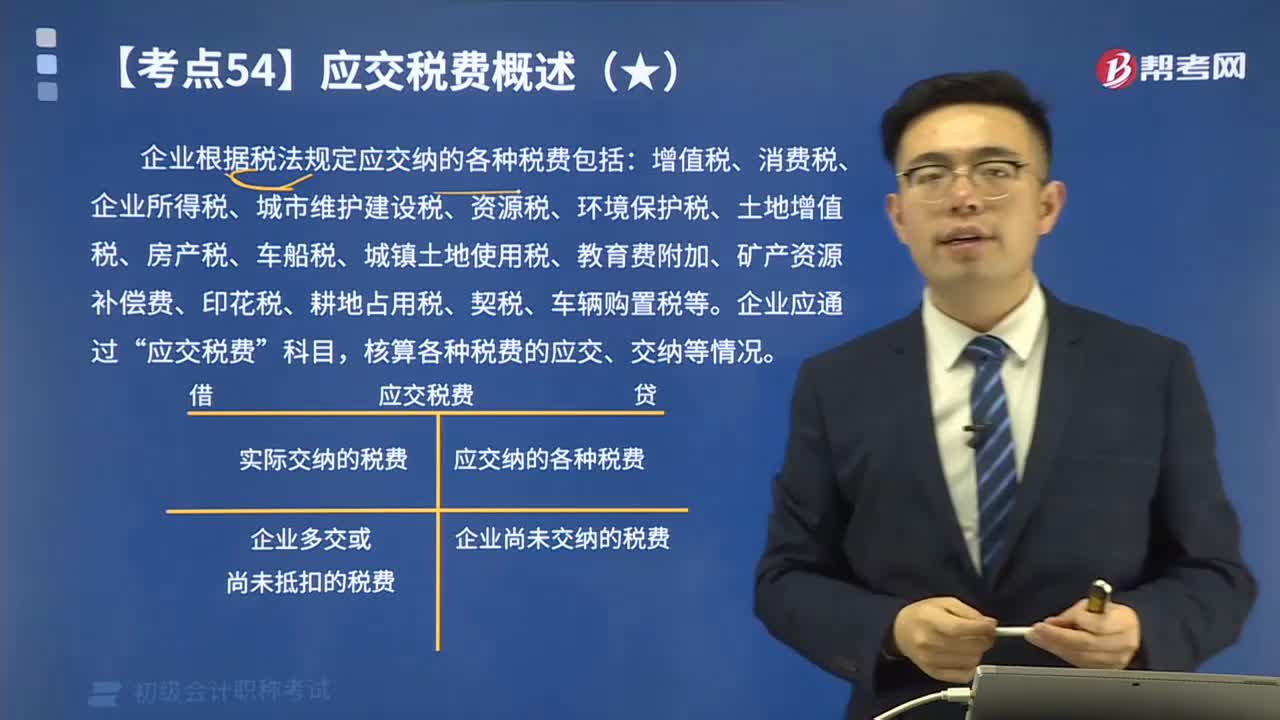

09:08企业根据税法规定的应交税费有哪些?:企业根据税法规定的应交税费有哪些?企业根据税法规定应交纳的各种税费包括:增值税、消费税、企业所得税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、印花税、耕地占用税、契税、车辆购置税等。核算各种税费的应交、交纳等情况。【提示1】并不是所有应交纳的税费都通过“应交税费”如印花税不需要预计应交数,【提示2】企业代扣代交的个人所得税等。

00:43

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

00:15

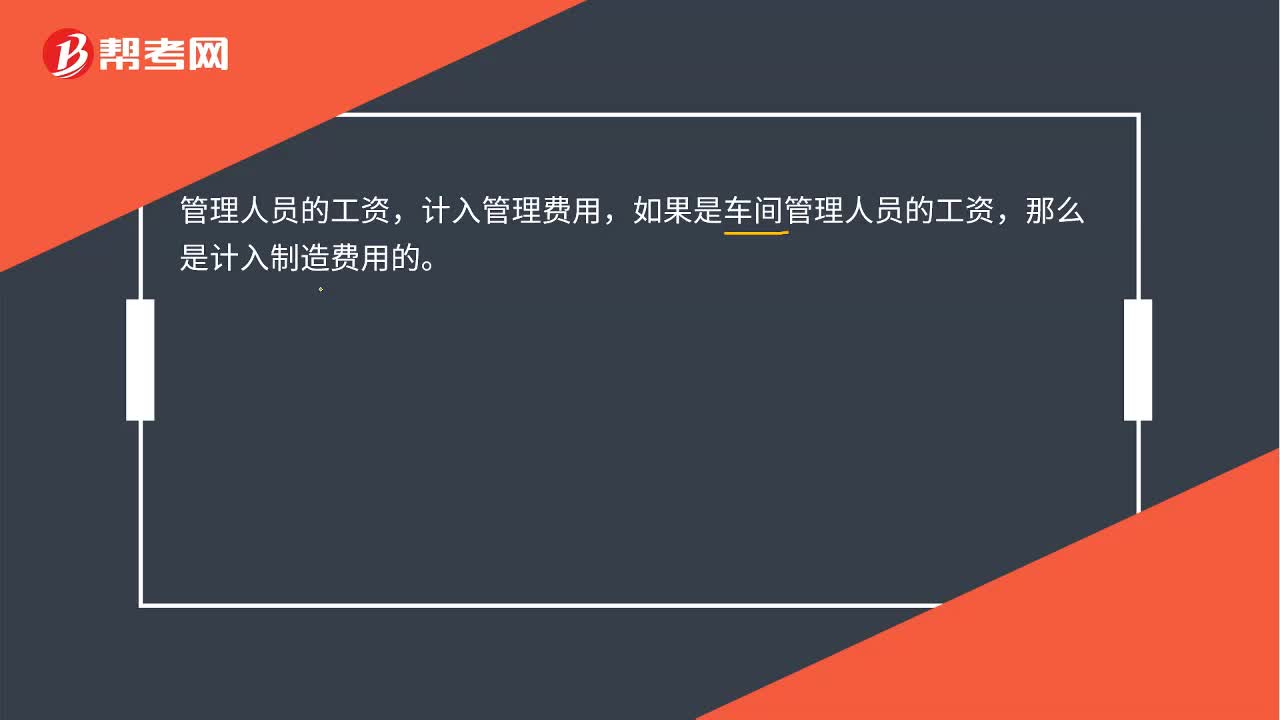

00:15车间管理人员工资费用是制造费用吗?:车间管理人员工资费用是制造费用吗?一般情况下,管理人员的工资,计入管理费用,但如果是车间管理人员的工资,那么是计入制造费用的。

00:14

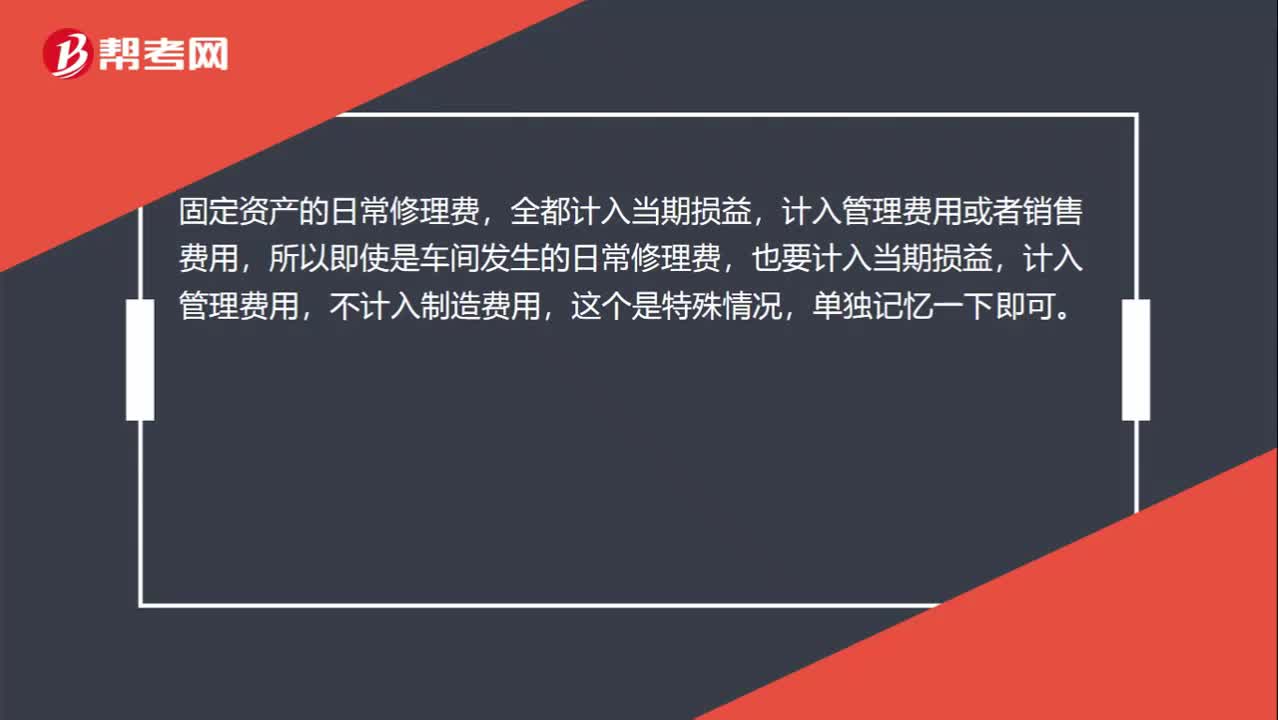

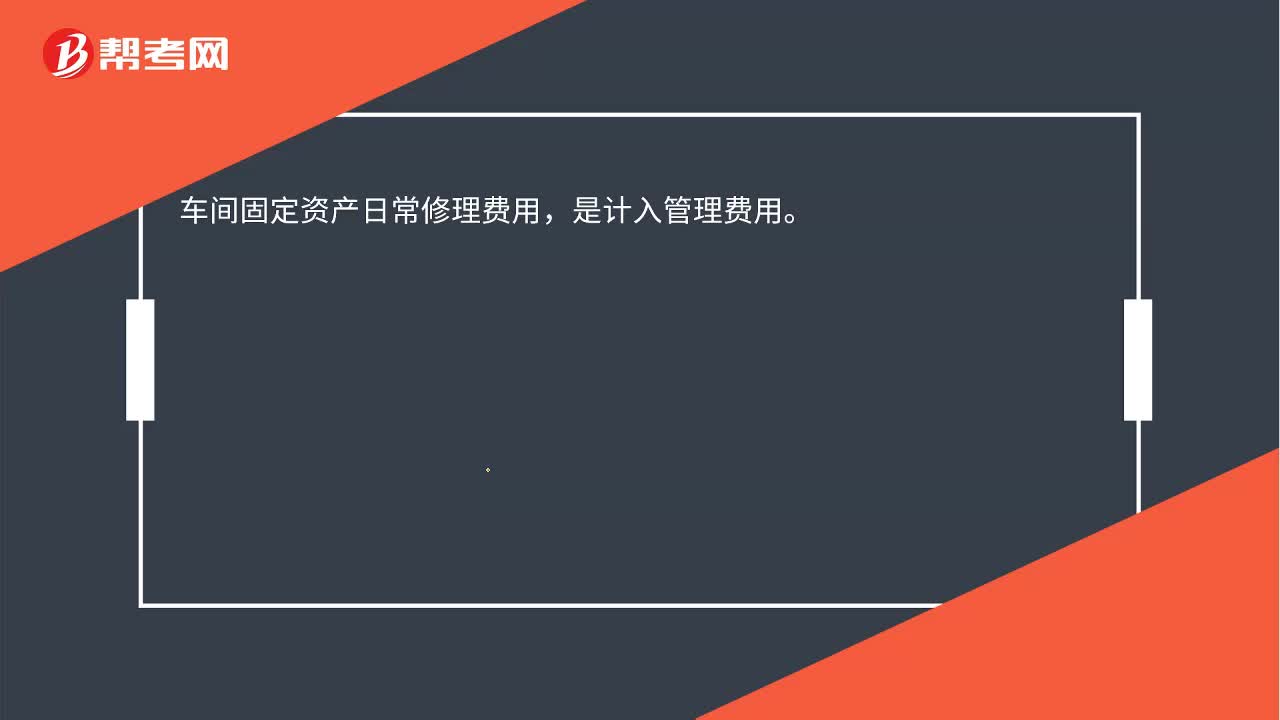

00:14车间固定资产修理费用是计入管理费用还是制造费用?:车间固定资产修理费用是计入管理费用还是制造费用?车间固定资产日常修理费用应该计入管理费用。制造费用科目属于成本科目,期末结转至生产成本科目;管理费用是损益科目。生产车间的固定资产修理费,不符合资本化的条件。企业生产车间发生的固定资产日常修理费用属于固定资产费用化的后续支出,因为是日常维修费,所以它不符合固定资产的确认条件,则应计入当期损益费用化。如果实符合固定资产确认条件的大修理费用。

00:15

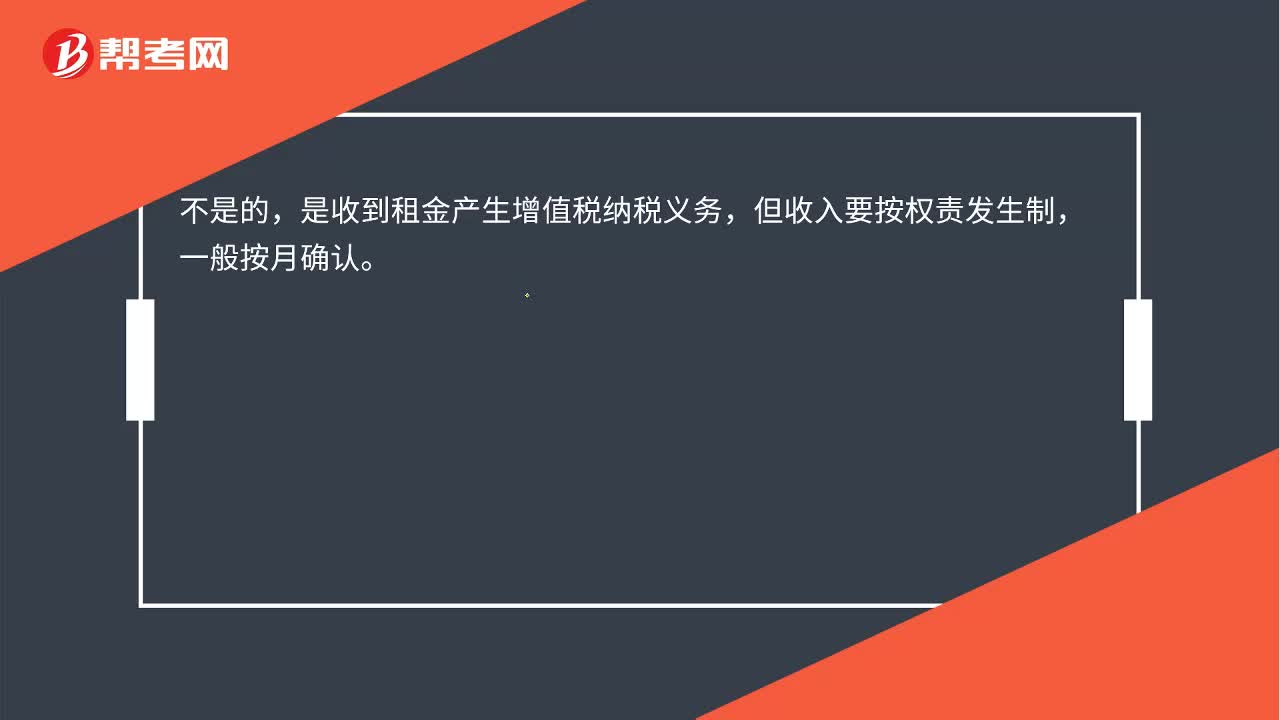

00:15收到租金就可以确认收入吗?:收到租金就可以确认收入吗?不是的,收到租金产生增值税纳税义务,但收入要按权责发生制,一般按月确认。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日