下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

00:52直接成本与间接成本分别指什么?:直接成本与间接成本分别指什么?依据产品成本按其计入成本对象的方式可将费用划分为直接成本和间接成本。间接成本指与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,将成本分为直接生产成本与间接生产成本,对于直接生产成本一般应从改进生产工艺、降低消耗定额着手来降低产品成本。对于间接生产成本一般应从加强费用的预算管理、降低各生产单位的费用总额着手来降低产品成本。

01:43

01:43什么是产品成本与期间成本?:什么是产品成本与期间成本?依据费用的发生与产品的关系可将费用划分为产品成本和期间成本。与产品的生产直接相关的成本,包括产品生产中所耗用的直接材料成本、直接人工成本和制造费用等。【提示】制造成本与非制造成本是针对成本归集范围上看是制造环节还是属于非环节面言的,制造成本基本上只归集制造车间发生的成本。产品成本则是指计入到产品成本中的成本,当产品成本计算方法采用制造成本法时。

01:06

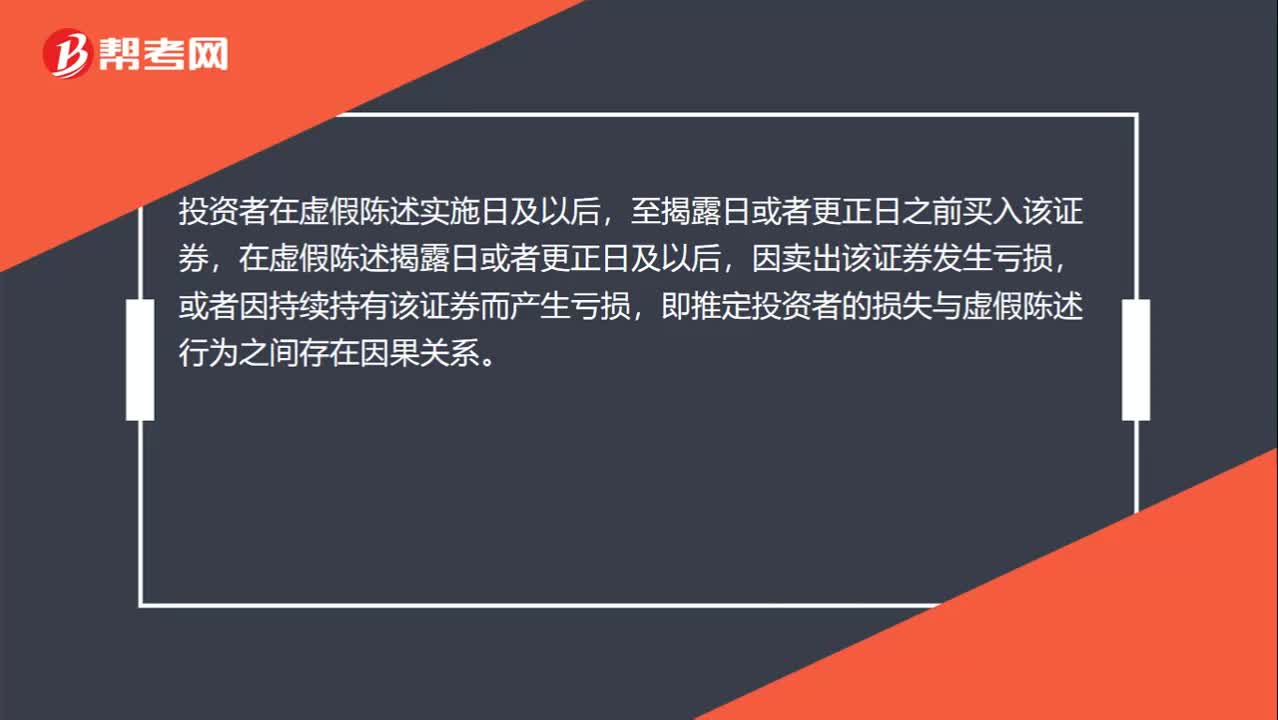

01:06如何推定投资者的损失与虚假陈述行为之间存在因果关系?:如何推定投资者的损失与虚假陈述行为之间存在因果关系?投资者在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券,在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损,即推定投资者的损失与虚假陈述行为之间存在因果关系。在虚假陈述揭露日当日卖出,2.如果投资者在虚假陈述实施日当日买入,在虚假陈述揭露日后3日卖出,则存在因果关系。

00:16

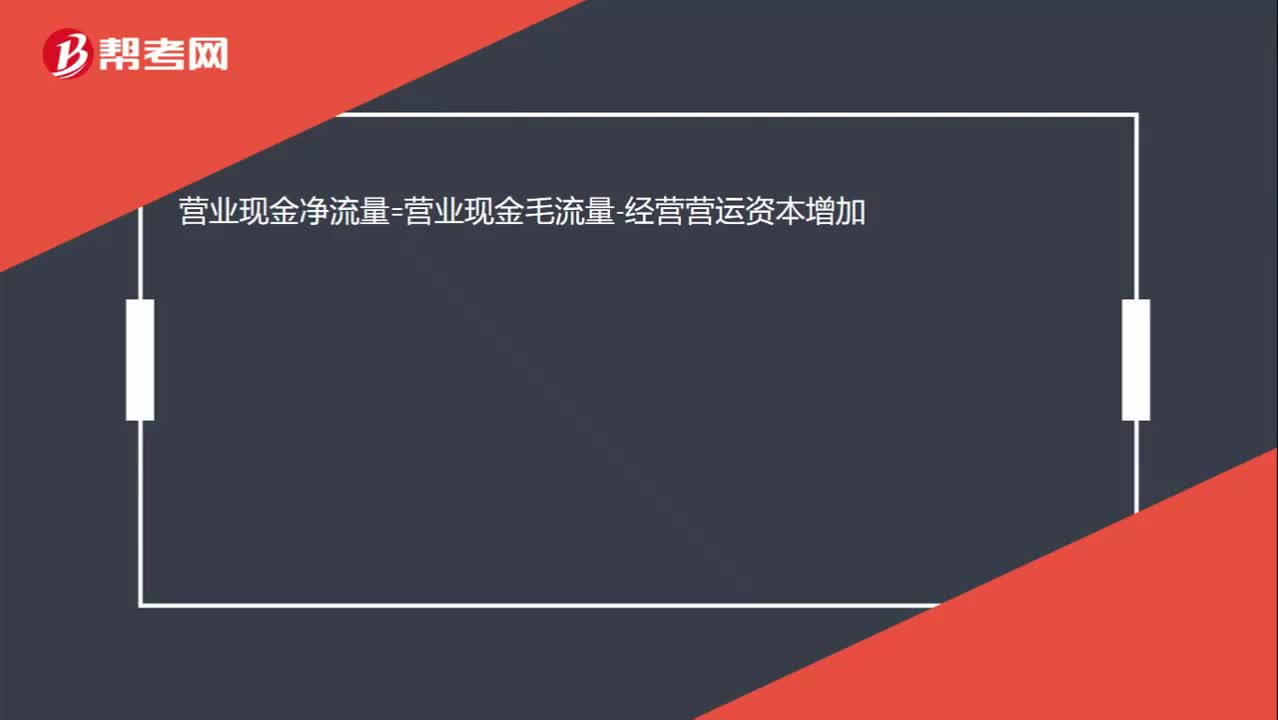

00:16营业现金净流量与营业现金毛流量是什么关系?:营业现金净流量=营业现金毛流量-经营营运资本增加

00:34

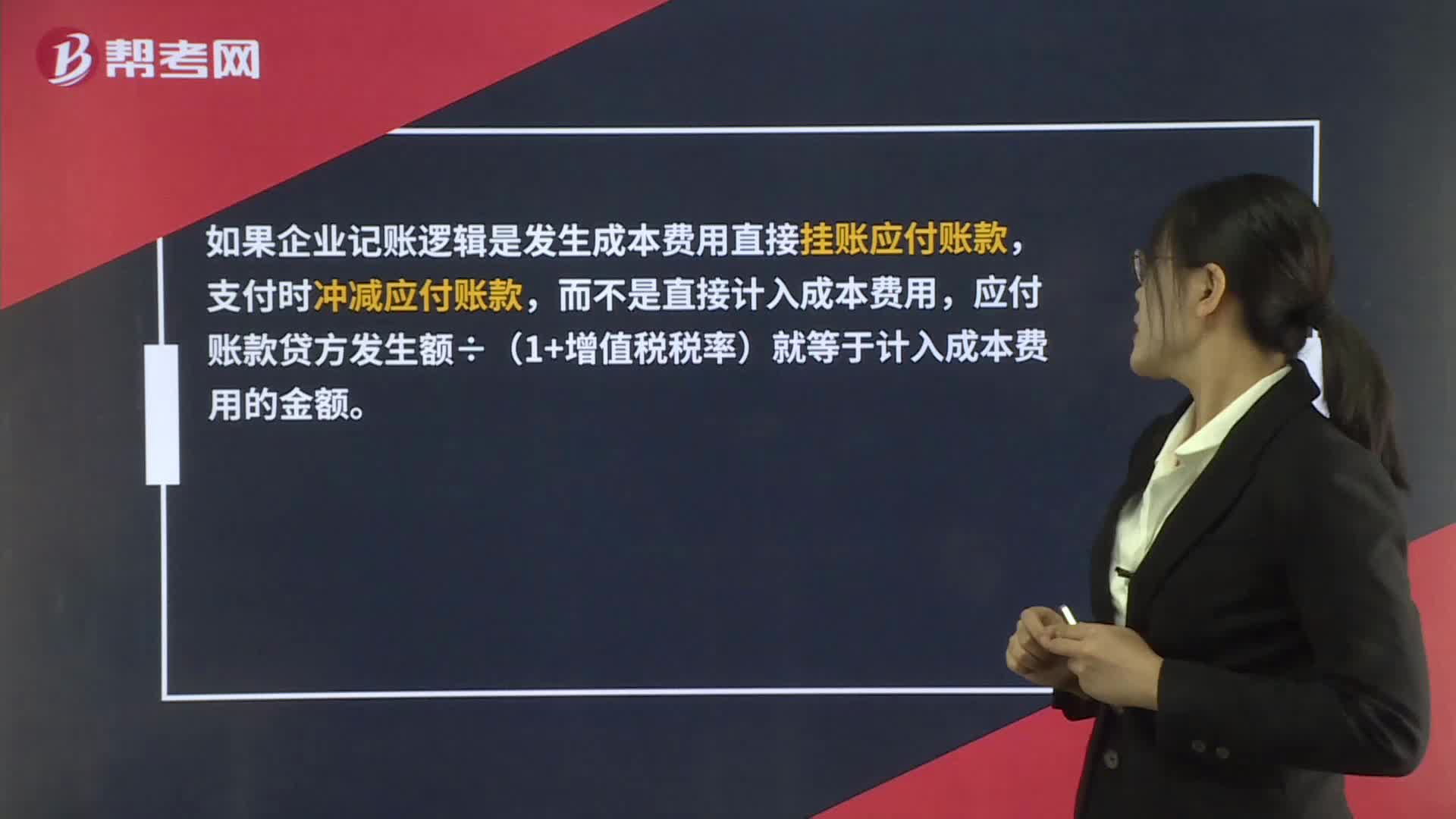

00:34成本与应付账款的勾稽关系?:成本与应付账款的勾稽关系?如果企业记账逻辑是发生成本费用直接挂账应付账款,支付时冲减应付账款,而不是直接计入成本费用,应付账款贷方发生额÷(1+增值税税率)就等于计入成本费用的金额。

08:46

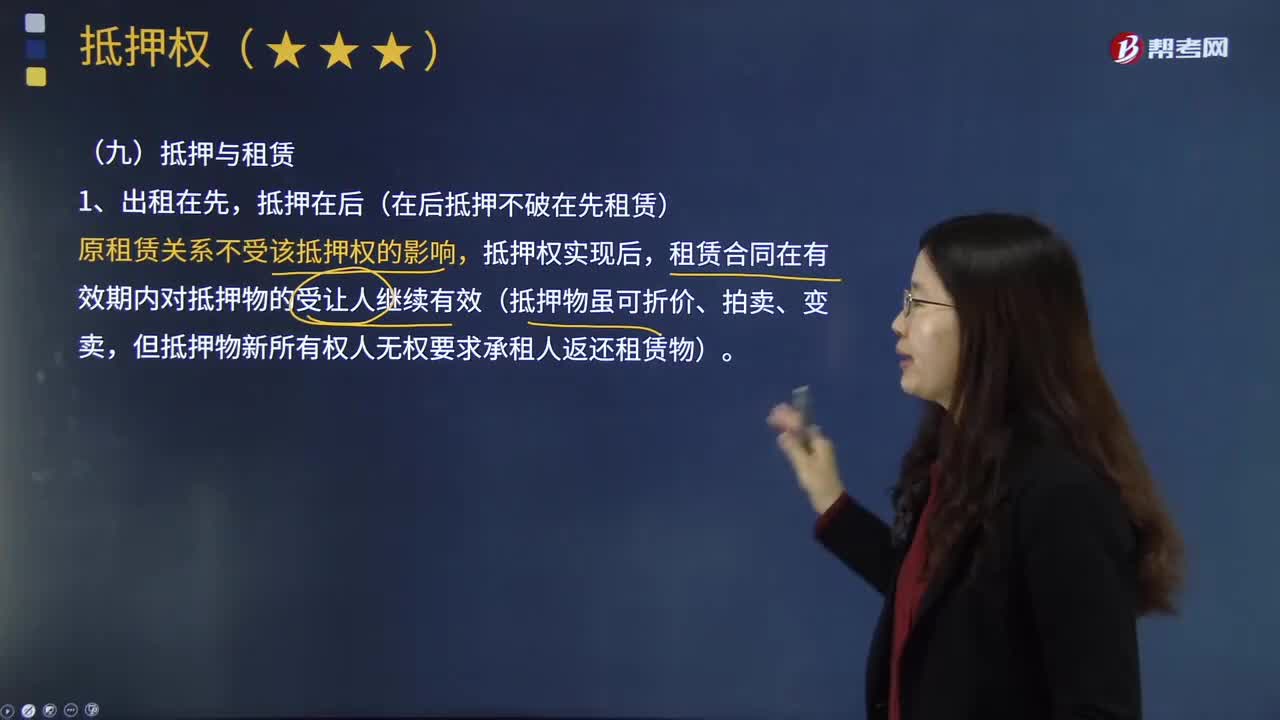

08:46抵押与租赁的关系是什么?:租赁合同在有效期内对抵押物的受让人继续有效(抵押物虽可折价、拍卖、变卖。但抵押物新所有权人无权要求承租人返还租赁物),如意公司以该房屋设定抵押向A银行借款300万元,租赁合同在有效期内对抵押物的受让人星辰公司继续有效,该租赁关系不得对抗已登记的抵押权。(1)抵押人未书面告知承租人该财产已抵押的,抵押人对出租抵押物造成承租人的损失承担赔偿责任,(2)抵押人已书面告知承租人该财产已抵押的。

00:45

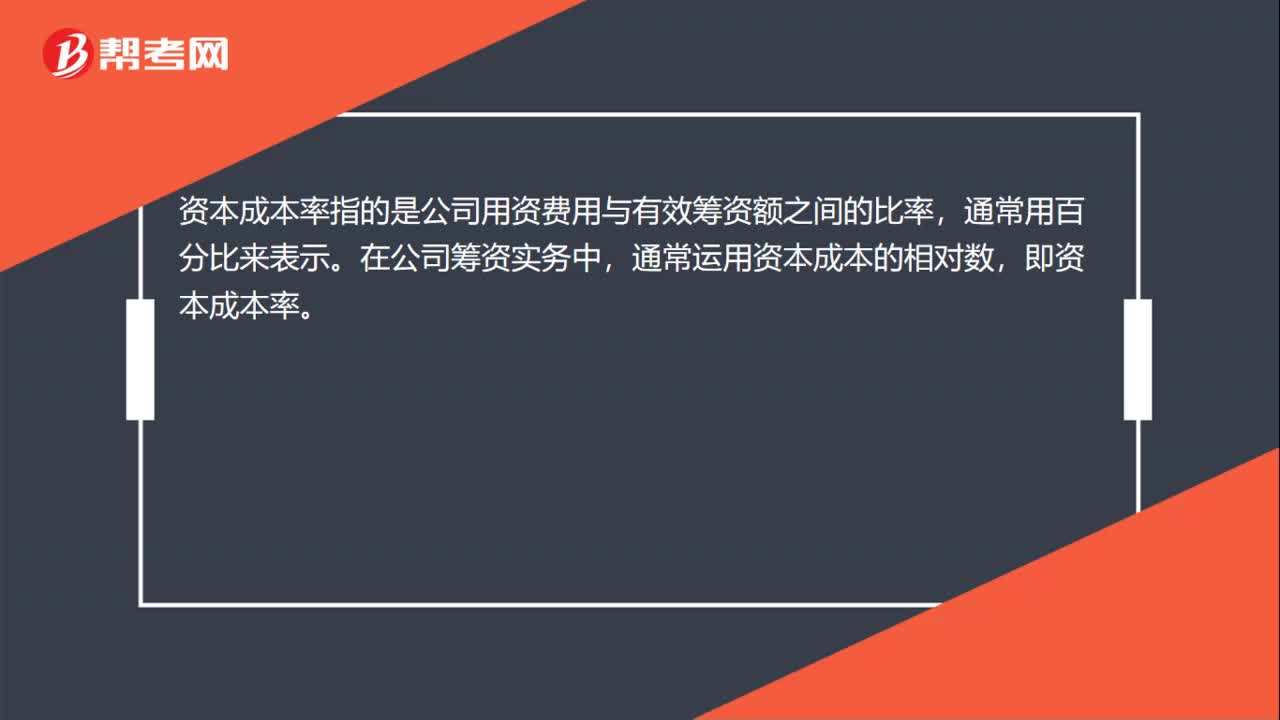

00:45留存收益资本成本是什么?:留存收益资本成本是什么?留存收益是将归属于股东的收益留存在企业,相当于股东对企业的第二次投资,所以股东要求的回报率与普通股应该相似,而留存收益属于企业的内部筹资,所以不产生筹资费用。即如果不考虑筹资费用,留存收益资本成本=普通股资本成本,如果考虑筹资费用,则留存收益资本成本=不考虑筹资费用的普通股资本成本。

00:37

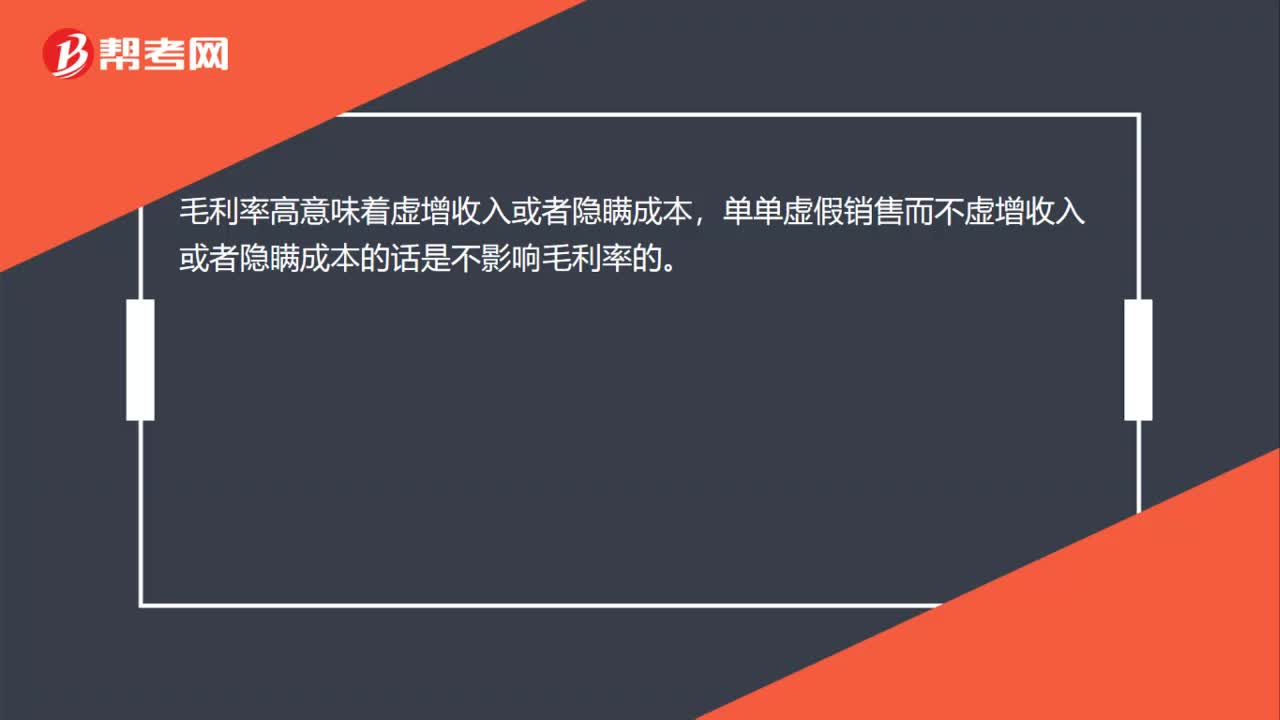

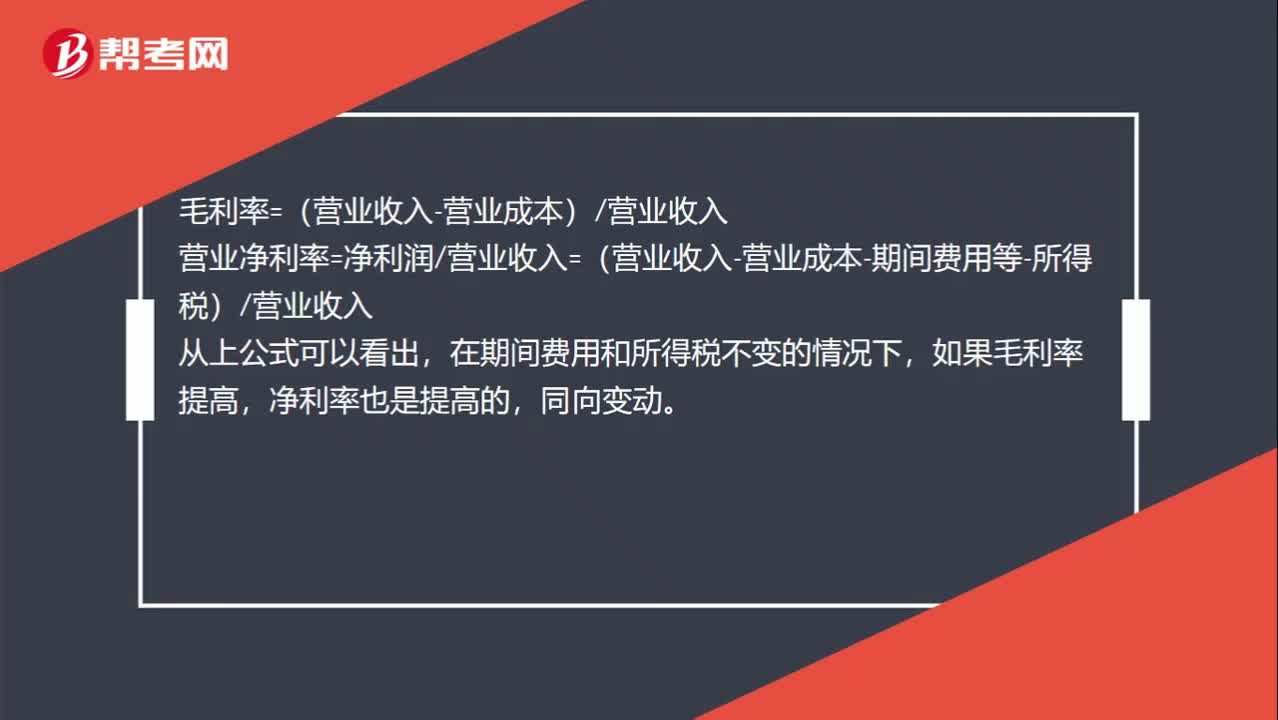

00:37提高毛利率为什么能提高营业净利率?:提高毛利率为什么能提高营业净利率?毛利率=(营业收入-营业成本)营业收入,营业净利率=净利润营业收入=(营业收入-营业成本-期间费用等-所得税)营业收入,从上公式可以看出,在期间费用和所得税不变的情况下,如果毛利率提高。净利率也是提高的同向变动

00:41

00:41各会计要素计量属性之间的关系是怎样的?:历史成本通常反映的是资产或者负债过去的价值,而重置成本、可变现净值、现值以及公允价值通常反映的是资产或者负债的现时成本或者现时价值,资产或者负债的历史成本许多就是根据交易时有关资产或者负债的公允价值确定的,且换入、换出资产的公允价值能够可靠计量的,换人资产人账成本的确定应当以换出资产的公允价值为基础。

02:23

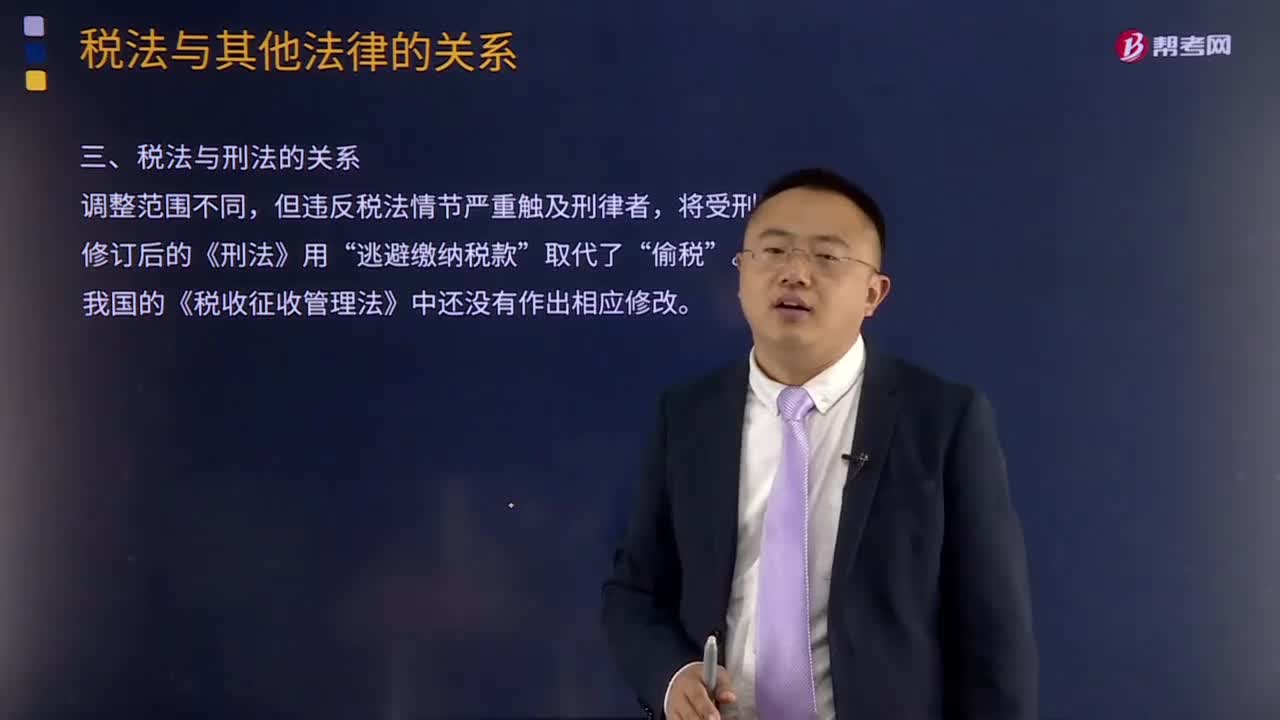

02:23税法与刑法的关系是什么?:刑法是关于犯罪、刑事责任与刑罚的法律规范的总和。税法则是调整税收征纳关系的法律规范,因为税法和刑法对于违反税法都规定了处罚条款。修订后的《刑法》对第二百零一条关于不履行纳税义务的定罪量刑标准和法律规定中的相关表述方式进行了修改,二、税法与刑法的区别。刑法是通过规定什么行为是犯罪和对罪犯的惩罚来实现打击犯罪的目的;而税法是调整税收权利义务关系的法律规范。刑法属于禁止性法规。

05:53

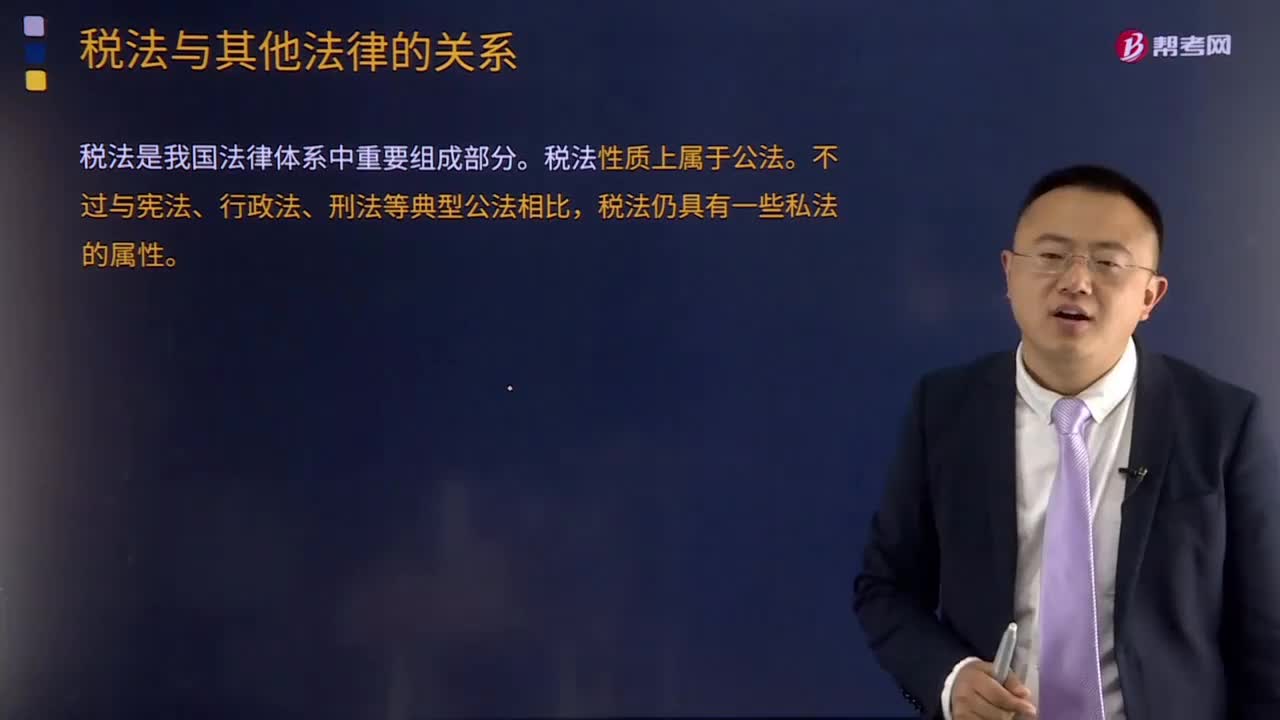

05:53税法与宪法的关系是什么?:税法与宪法的关系是什么?税法是我国法律体系中重要组成部分。《中华人民共和国宪法》以下简称《宪法》是制定所有法律、法规的依据和章程。宪法在现代法治社会中具有最高的法律效力,税法是国家法律的组成部分,中华人民共和国公民有依照法律纳税的义务“这里一是明确了国家可以向公民征税。二是明确了向公民征税要有法律依据”

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日