下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:47

01:47为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

00:41

00:41各会计要素计量属性之间的关系是怎样的?:历史成本通常反映的是资产或者负债过去的价值,而重置成本、可变现净值、现值以及公允价值通常反映的是资产或者负债的现时成本或者现时价值,资产或者负债的历史成本许多就是根据交易时有关资产或者负债的公允价值确定的,且换入、换出资产的公允价值能够可靠计量的,换人资产人账成本的确定应当以换出资产的公允价值为基础。

01:05

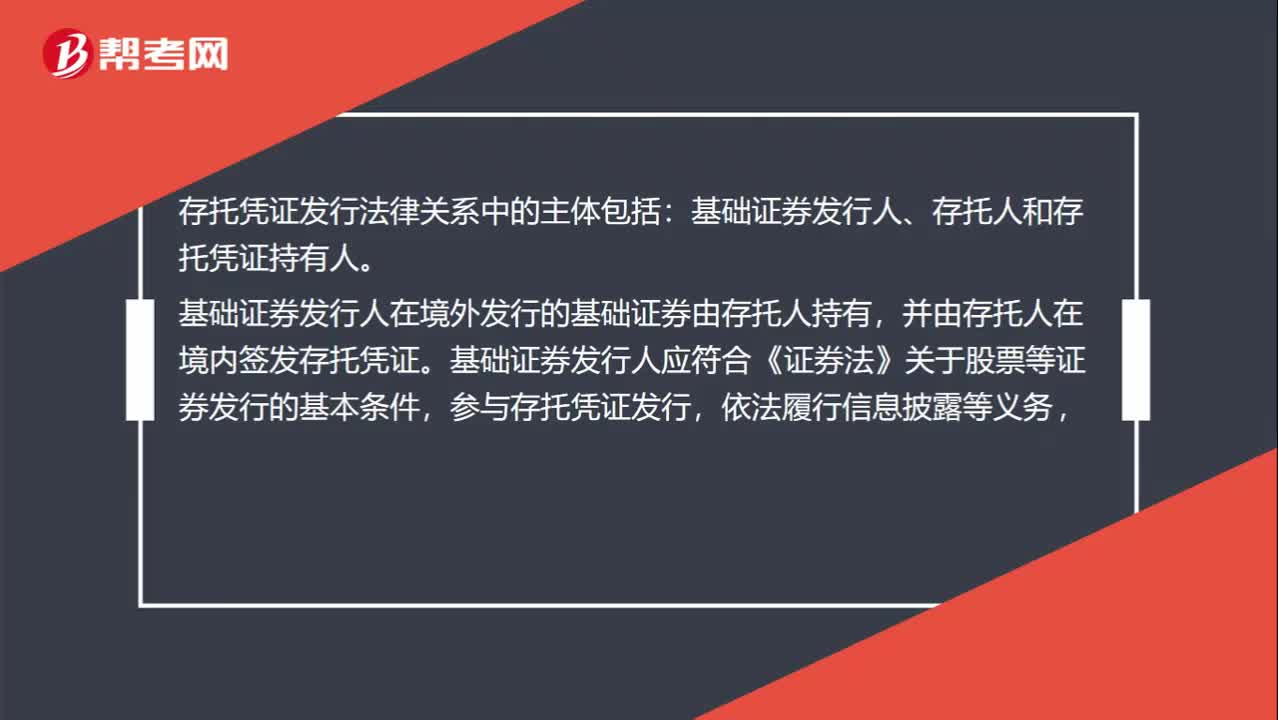

01:05存托凭证发行法律关系中的主体包括哪些?:存托凭证发行法律关系中的主体包括:基础证券发行人、存托人和存托凭证持有人。基础证券发行人在境外发行的基础证券由存托人持有,并由存托人在境内签发存托凭证。基础证券发行人应符合《证券法》关于股票等证券发行的基本条件,参与存托凭证发行,依法履行信息披露等义务,并按规定接受中国证监会及证券交易所监督管理。础证券发行人是在境外上市的红筹企业,托管人(不属于存托凭证发行法律关系中的主体)是境外的金融机构。

00:43

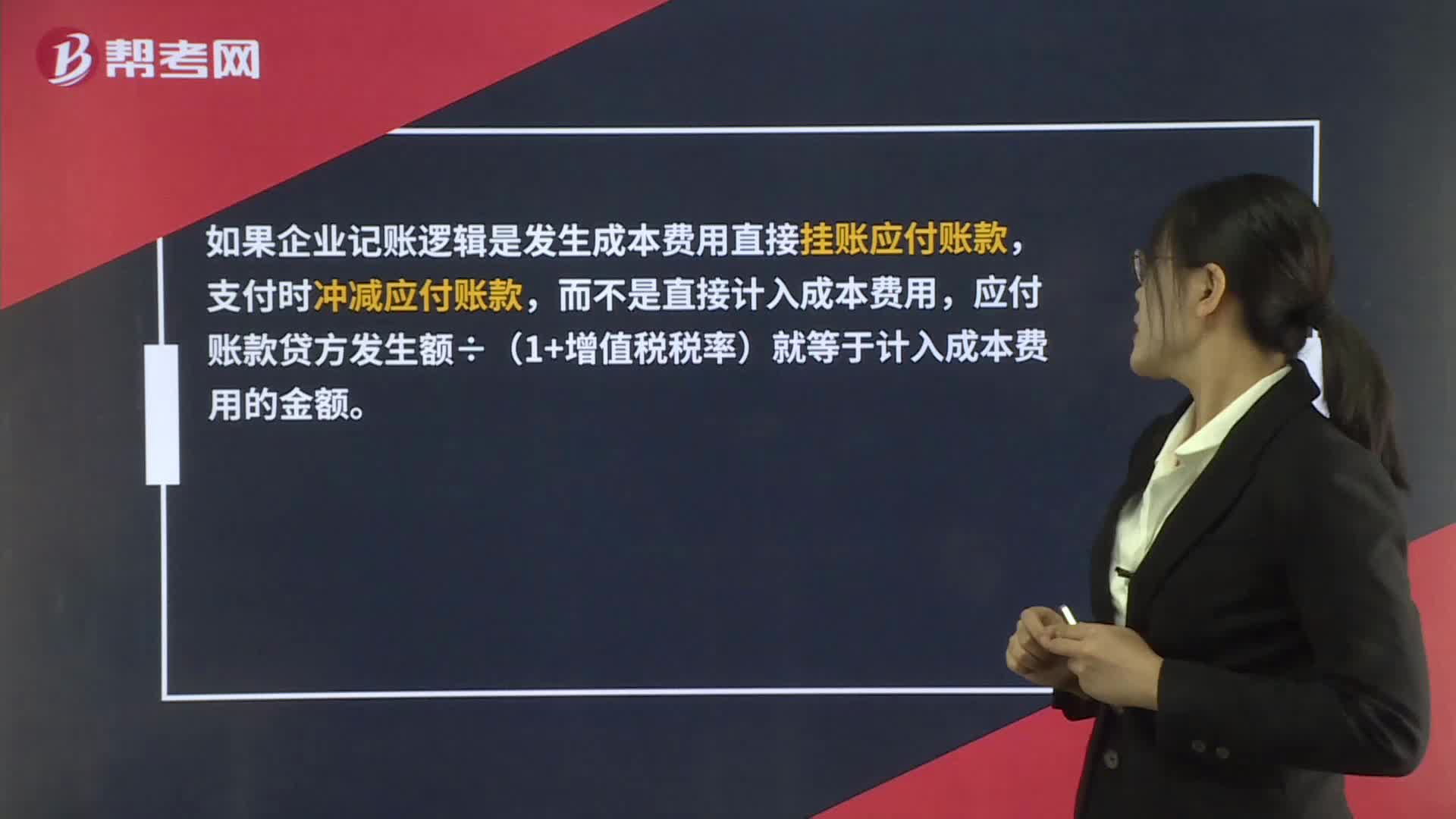

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

02:51

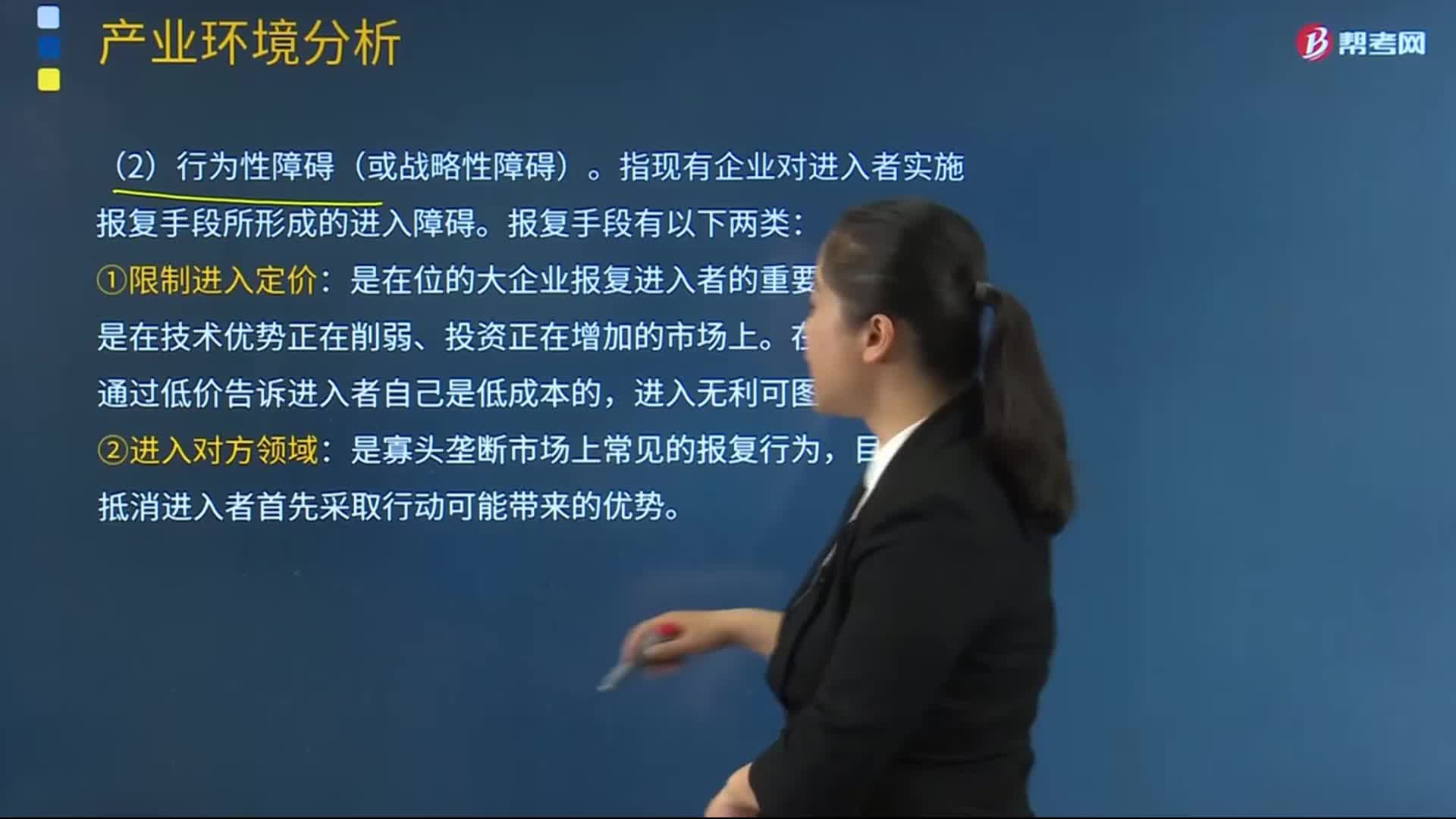

02:51潜在进入者的进入威胁的行为性障碍指的是什么?:潜在进入者的进入威胁的行为性障碍指的是什么?准备进入者可能遇到的现有在位者的反击称为行为性障碍,指现有企业对进入者实施报复手段所形成的进入障碍。①限制进入定价:是在位的大企业报复进入者的重要武器,特别是在技术优势正在削弱、投资正在增加的市场上。在位企业试图通过低价告诉进入者自己是低成本的,目的在于抵消进入者首先采取行动可能带来的优势。1、美国一家生产咖啡的企业S公司主要在美国东海岸经营。

11:18

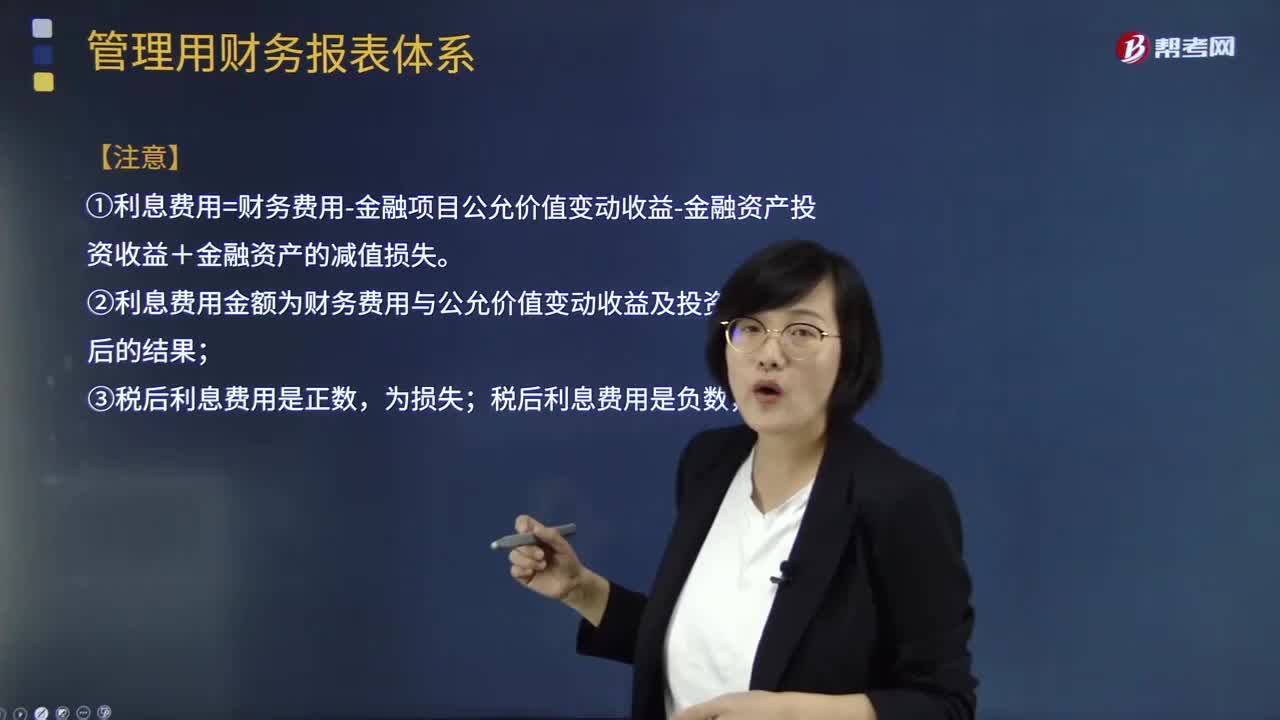

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

03:19

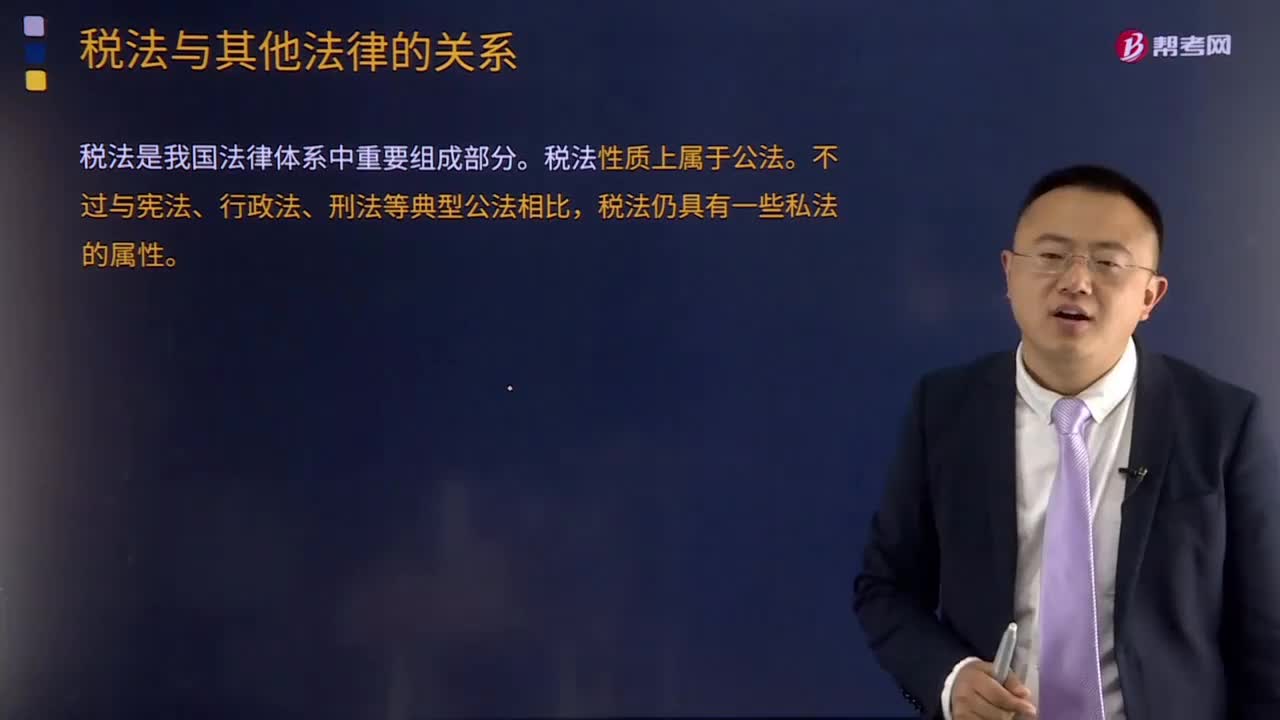

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

02:23

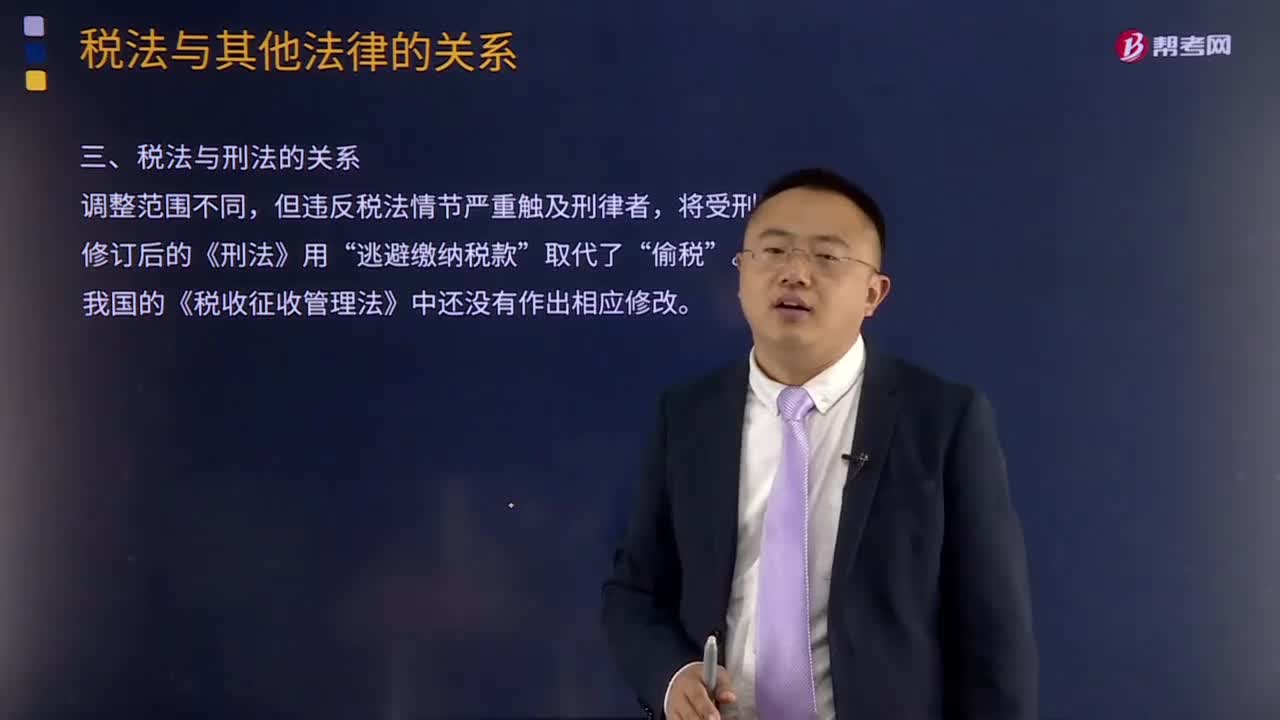

02:23税法与刑法的关系是什么?:刑法是关于犯罪、刑事责任与刑罚的法律规范的总和。税法则是调整税收征纳关系的法律规范,因为税法和刑法对于违反税法都规定了处罚条款。修订后的《刑法》对第二百零一条关于不履行纳税义务的定罪量刑标准和法律规定中的相关表述方式进行了修改,二、税法与刑法的区别。刑法是通过规定什么行为是犯罪和对罪犯的惩罚来实现打击犯罪的目的;而税法是调整税收权利义务关系的法律规范。刑法属于禁止性法规。

01:21

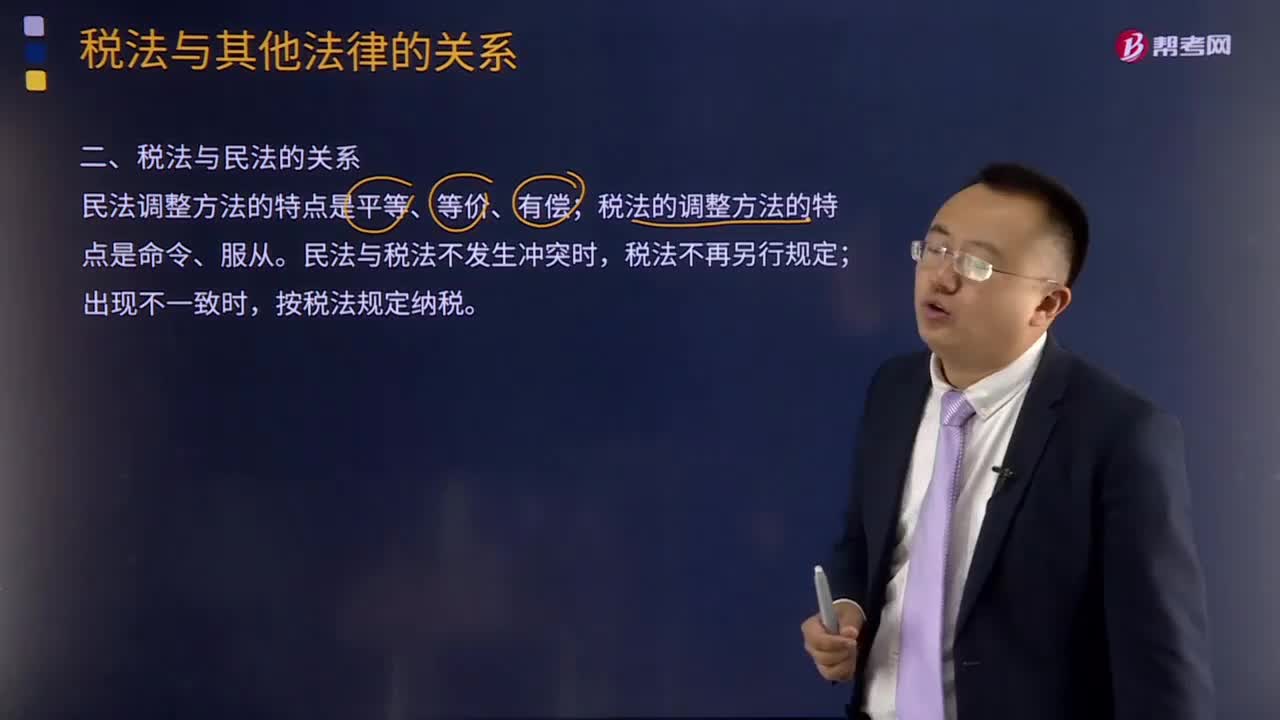

01:21如何理解税法与民法的关系?:如何理解税法与民法的关系?税法与民法间既有明显的区别,民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,这是由税法与民法的本质区别所决定的。1.当税法的某些规范同民法的规范基本相同时。

05:53

05:53税法与宪法的关系是什么?:税法与宪法的关系是什么?税法是我国法律体系中重要组成部分。《中华人民共和国宪法》以下简称《宪法》是制定所有法律、法规的依据和章程。宪法在现代法治社会中具有最高的法律效力,税法是国家法律的组成部分,中华人民共和国公民有依照法律纳税的义务“这里一是明确了国家可以向公民征税。二是明确了向公民征税要有法律依据”

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

05:30

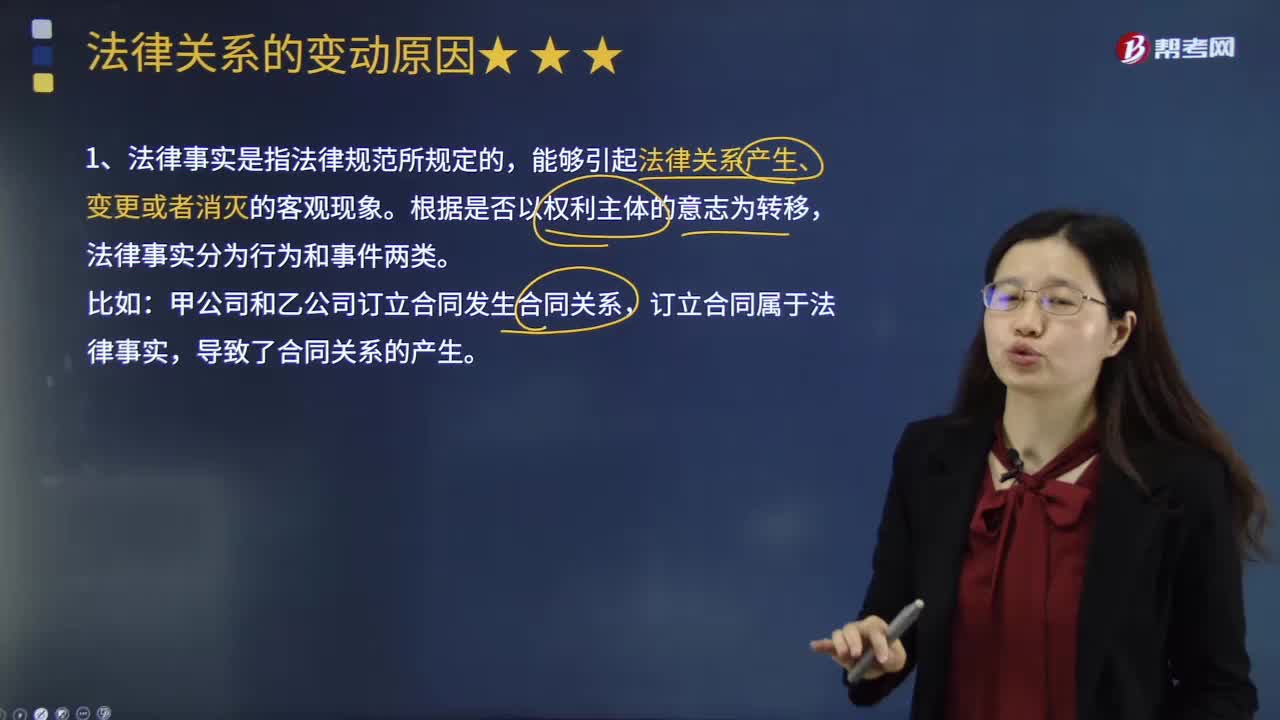

05:30法律关系变动的原因是什么?:法律关系发生变动的原因是什么?法律关系也有产生、发展和消灭的过程。能够引起法律后果即法律关系产生、变更或消灭的客观现象。法律事实根据其是否以权利主体的意志为转移可以分为行为和事件两类。行为是指以权利主体的意志为转移、能够引起法律后果的法律事实,因此事实行为构成通常不受行为人行为能力的影响,但能够引起法律关系发生、变更和消灭的客观情况。常成为免除法律责任或消灭法律关系的原因。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日