下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:31

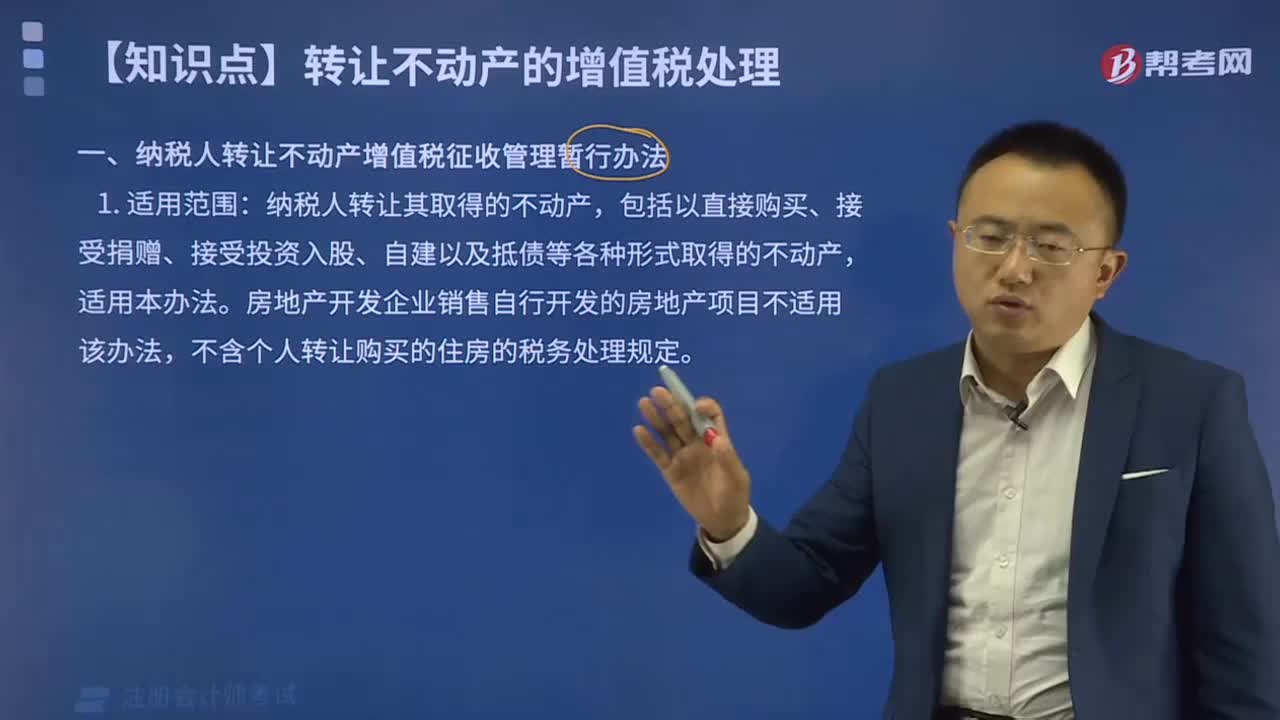

09:31纳税人转让不动产增值税征收管理暂行办法的适用于哪些范围?:纳税人转让不动产增值税征收管理暂行办法的适用于哪些范围?

13:47

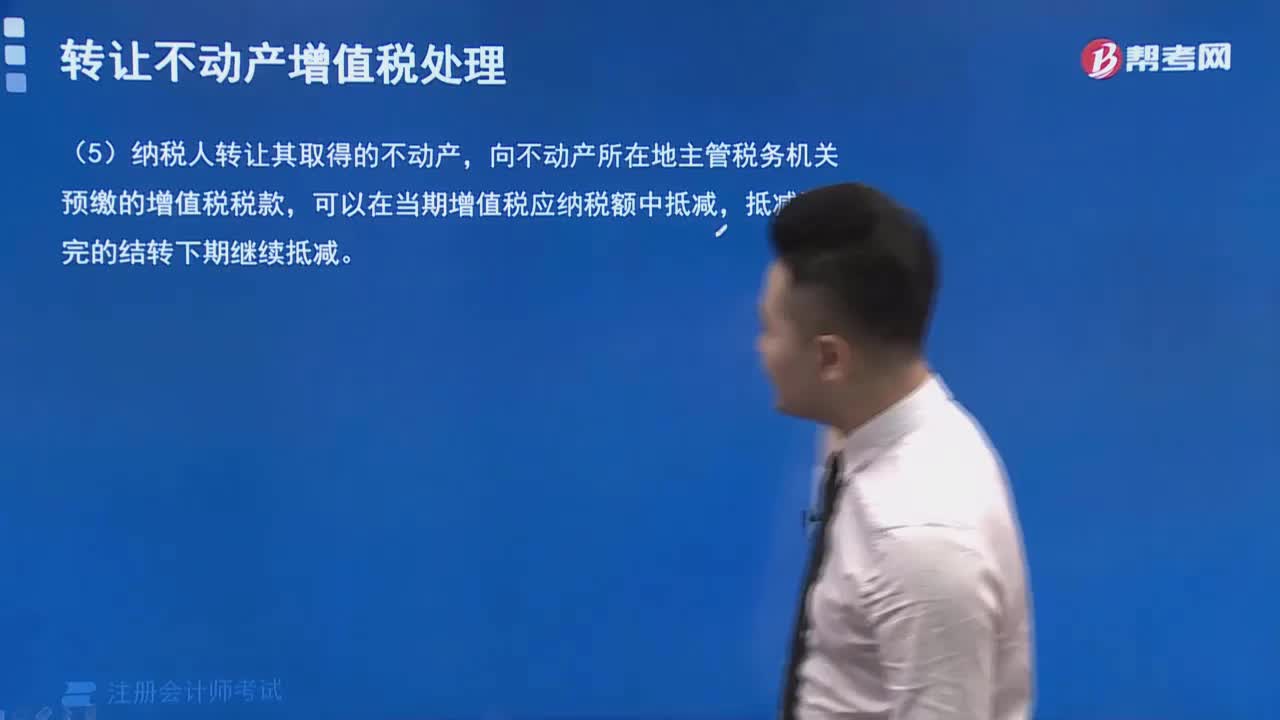

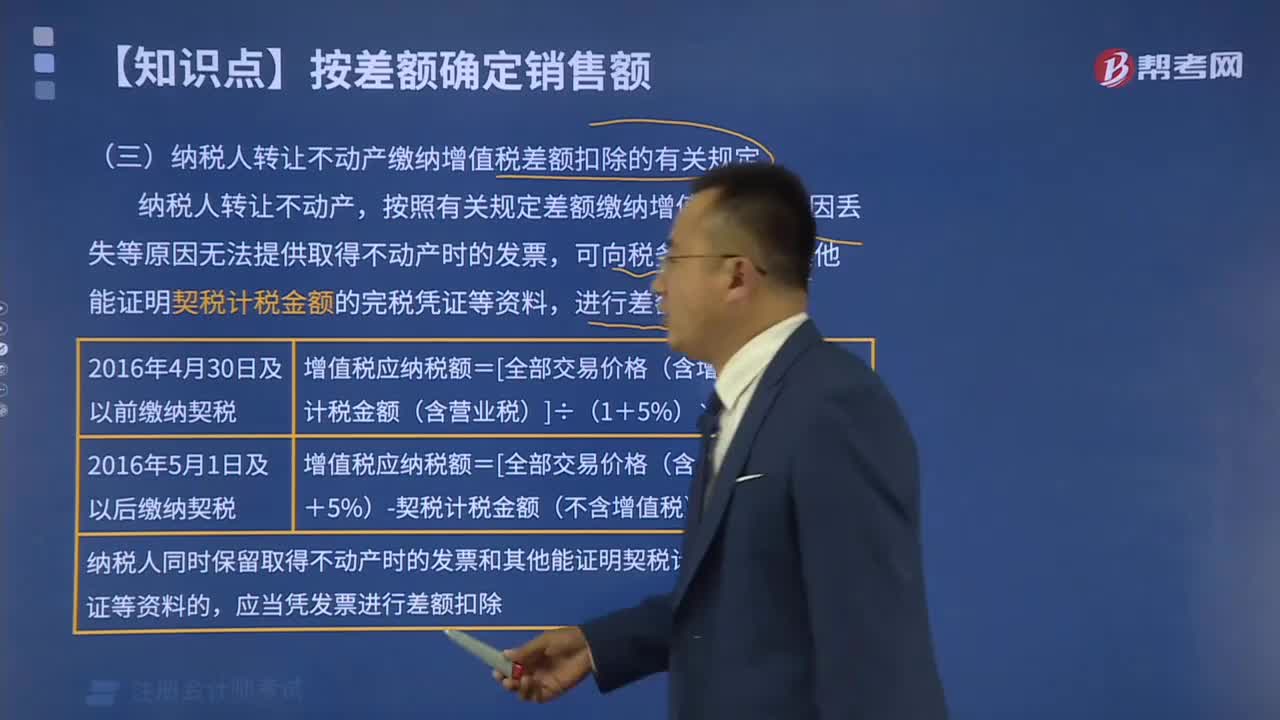

13:47纳税人转让不动产缴纳增值税差额扣除的有关规定有哪些?:纳税人转让不动产缴纳增值税差额扣除的有关规定有哪些?

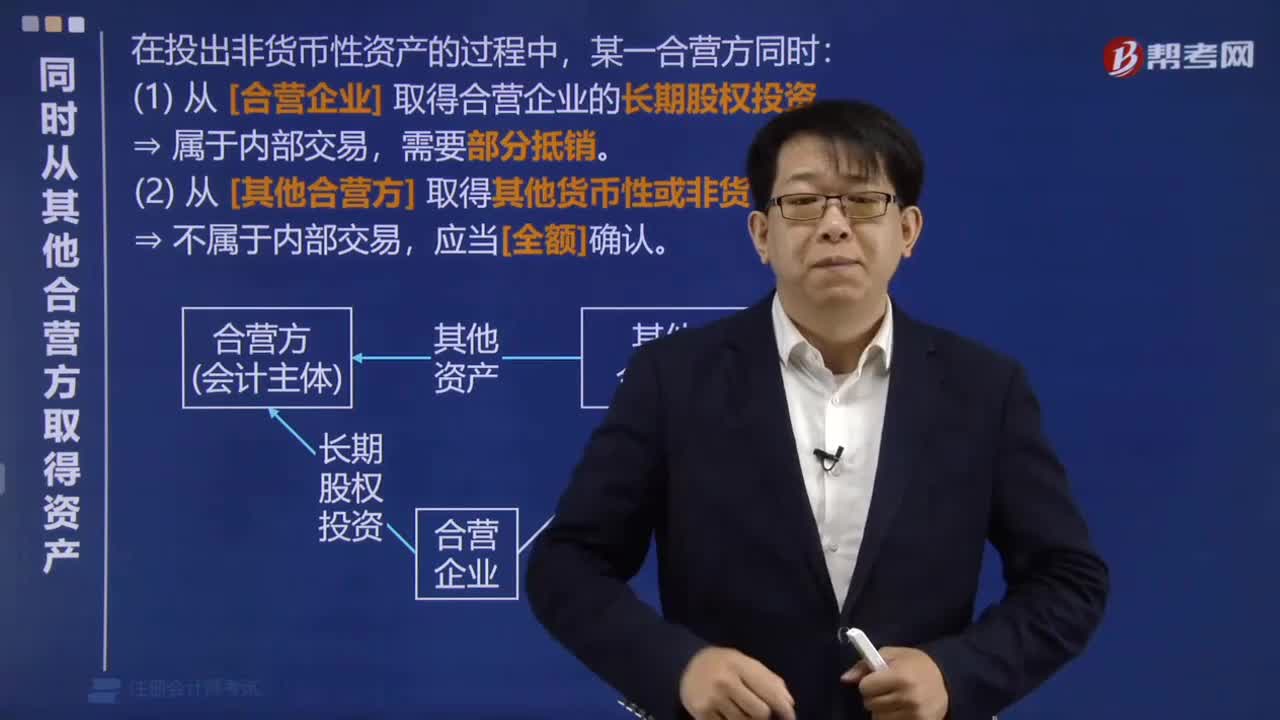

01:10

01:10如何同时从其他合营方取得资产?:如何同时从其他合营方取得资产?

11:48

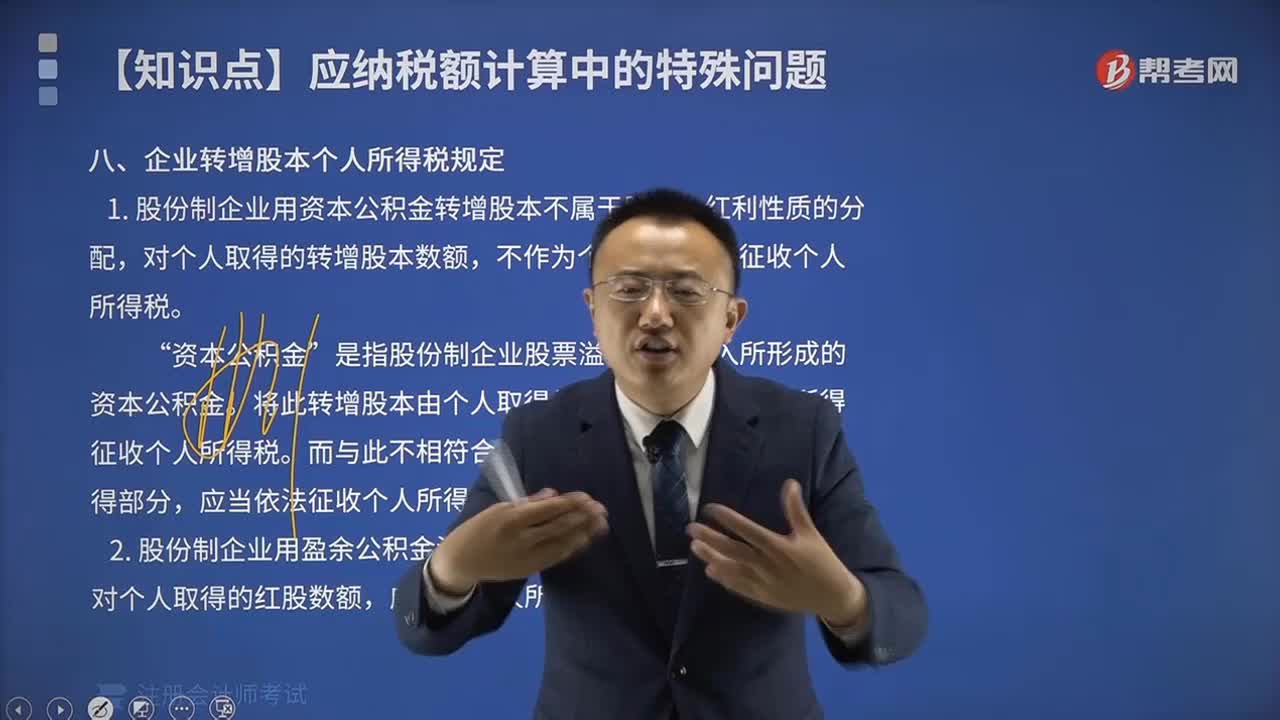

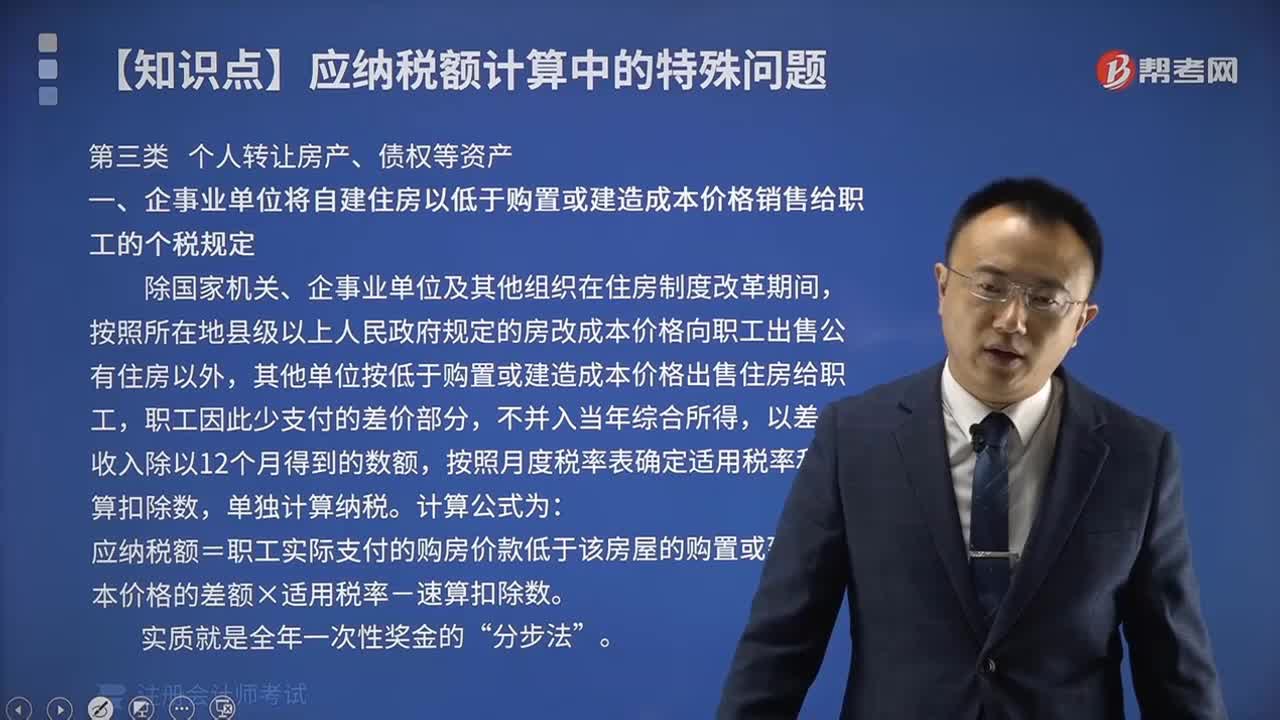

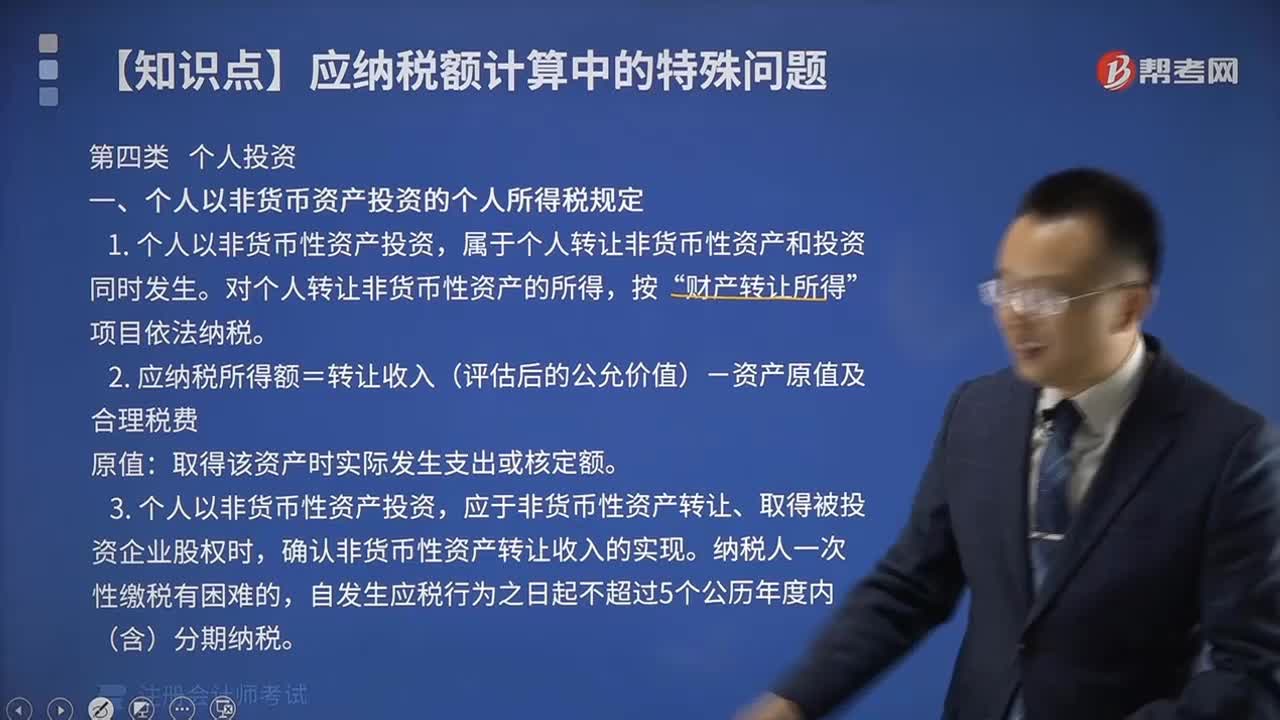

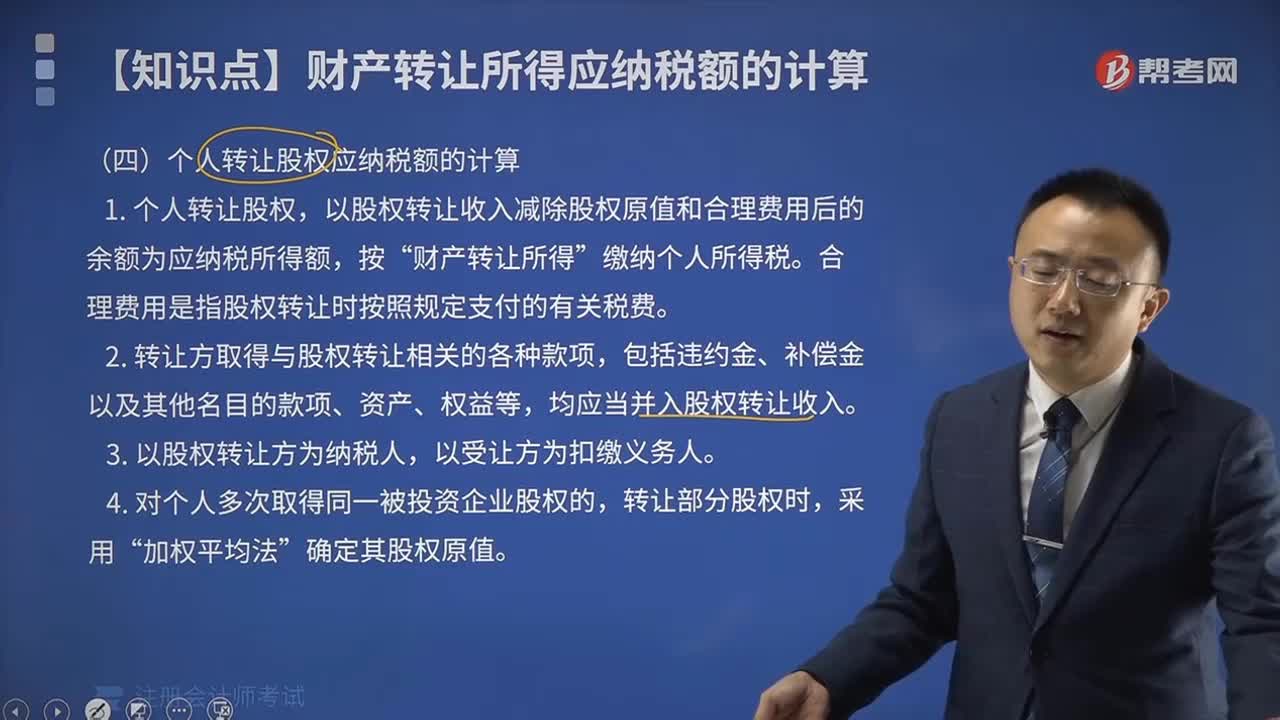

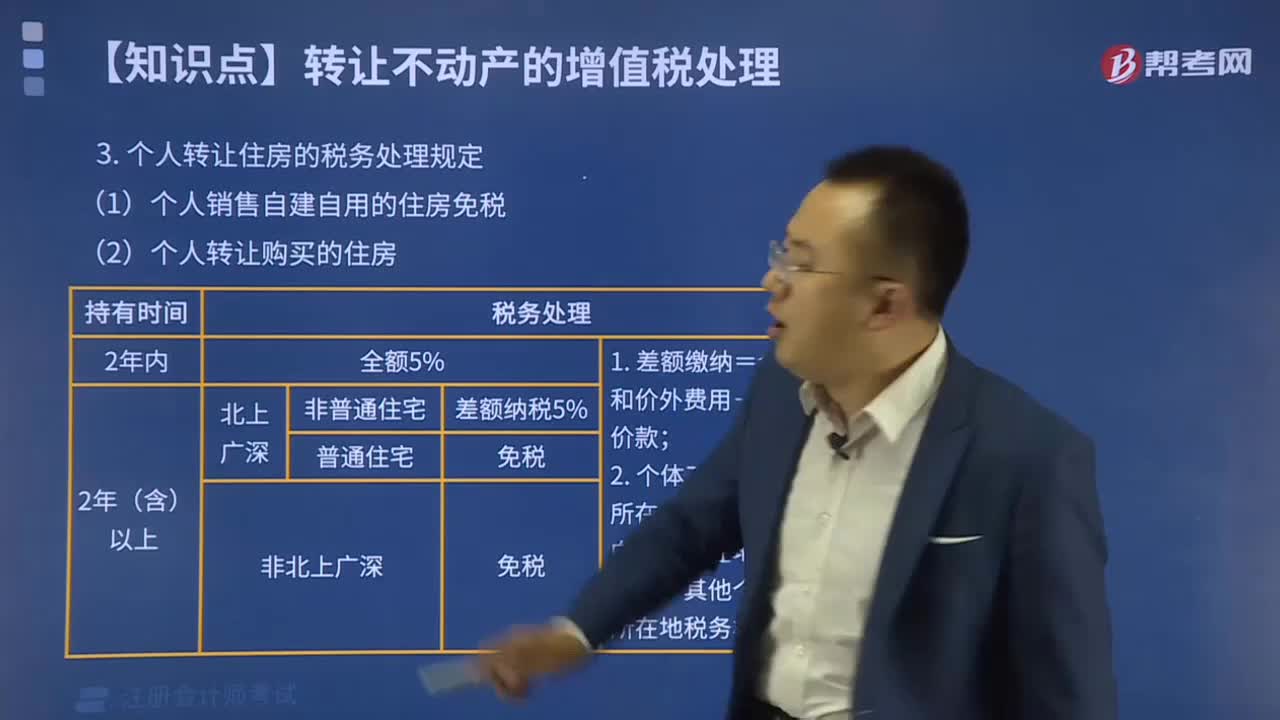

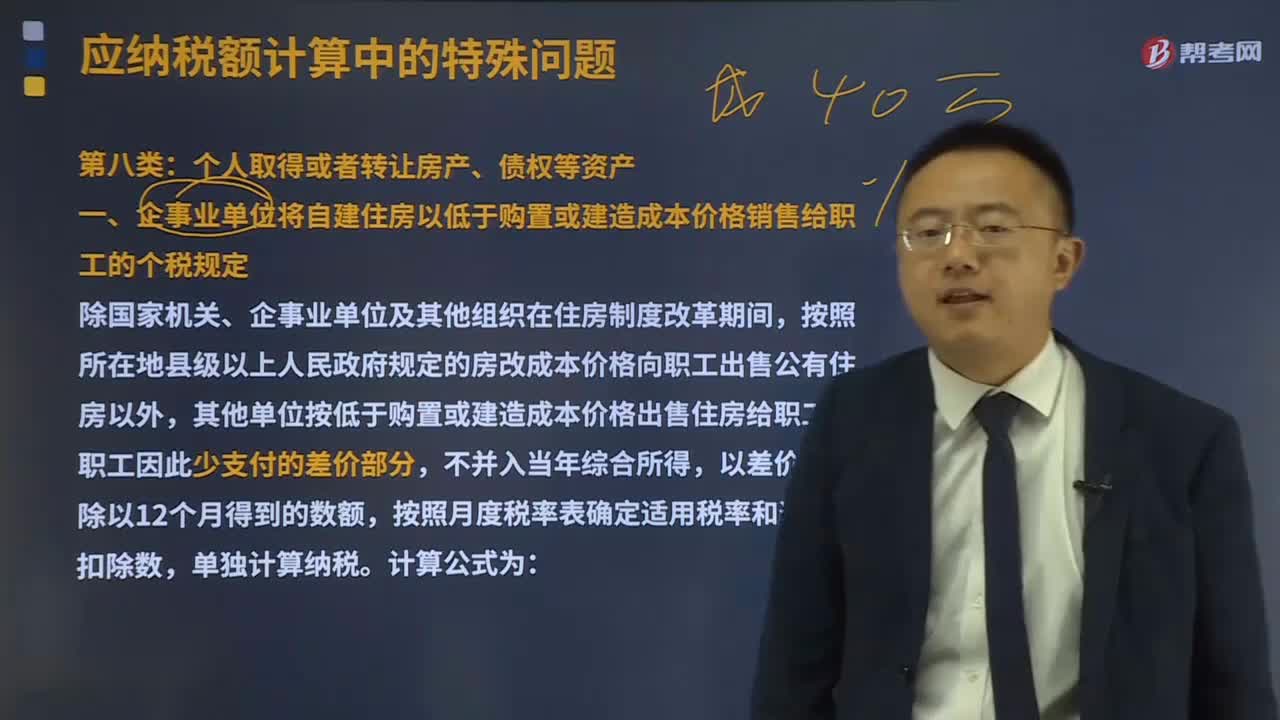

11:48个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

03:21

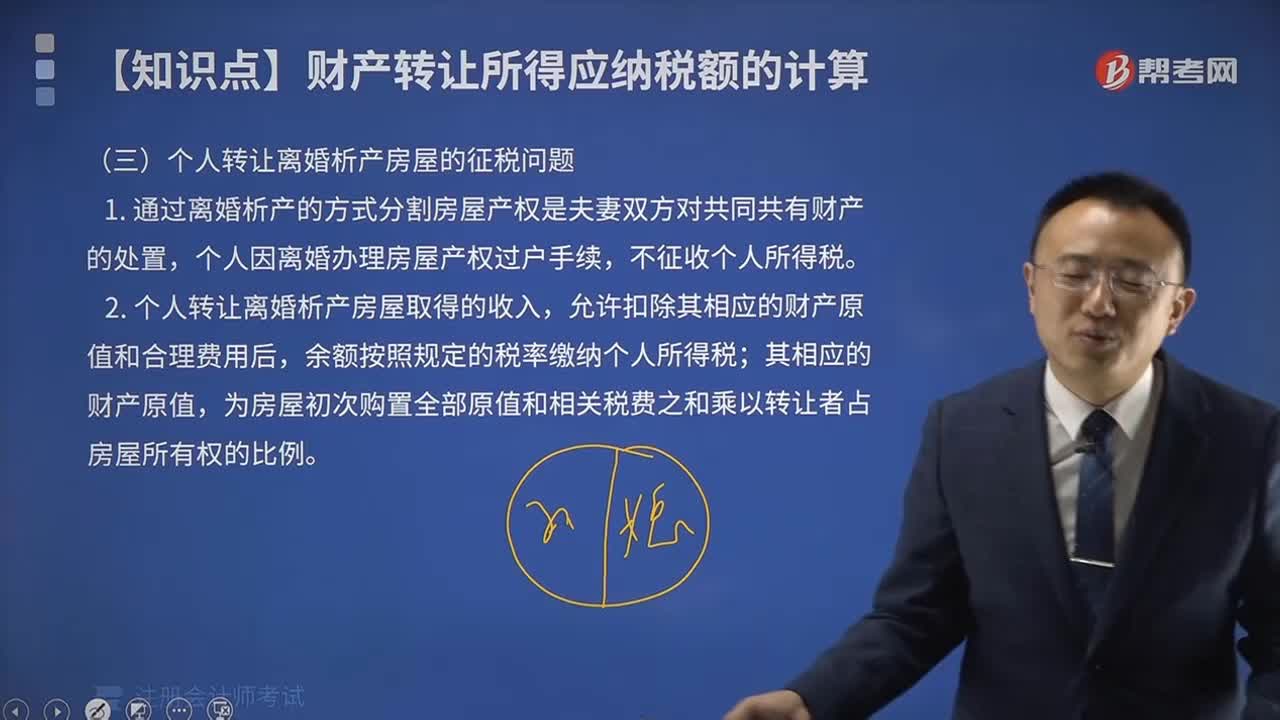

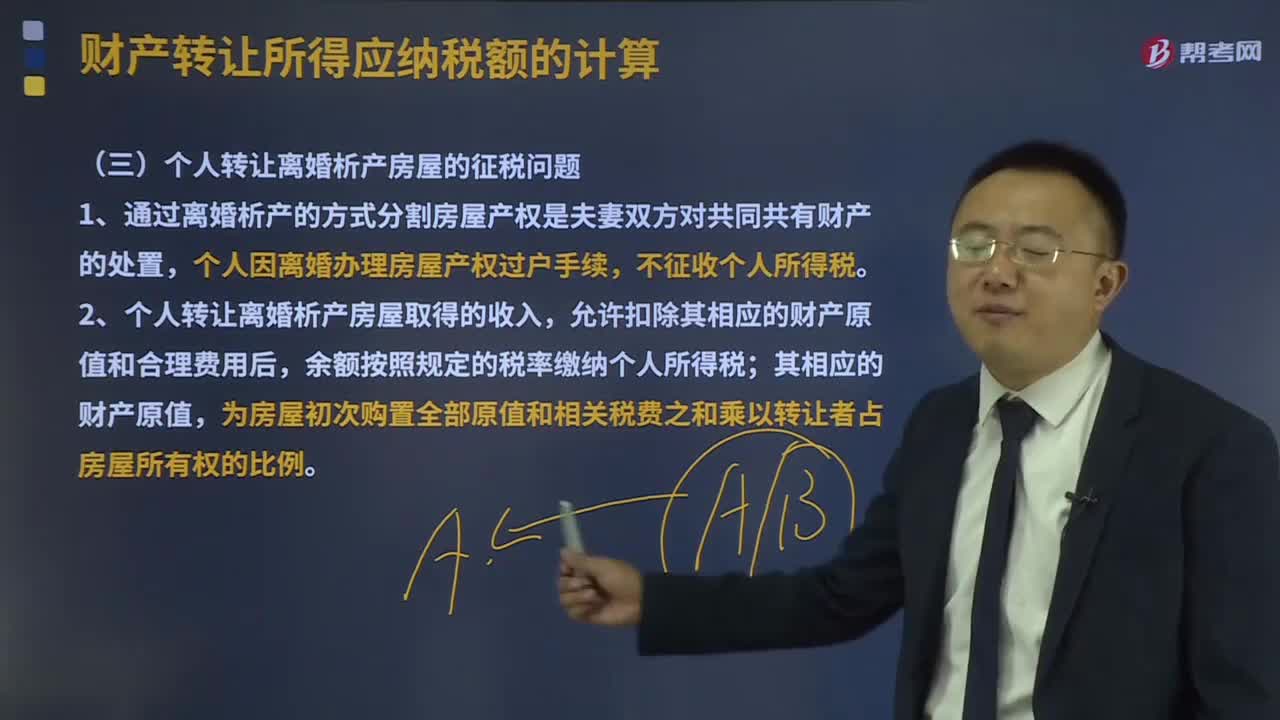

03:21个人转让离婚析产房屋的如何征税?:个人转让离婚析产房屋的如何征税?是指财产共有人通过协议的方式,将共同财产予以分割,析产一般发生在大家庭分家或者夫妻离婚时对财产的处理中。可以申请免征个人所得税。1、通过离婚析产的方式分割房屋产权是夫妻双方对共同共有财产的处置,个人因离婚办理房屋产权过户手续,2、个人转让离婚析产房屋取得的收入,允许扣除其相应的财产原值和合理费用后,余额按照规定的税率缴纳个人所得税;其相应的财产原值。

11:34

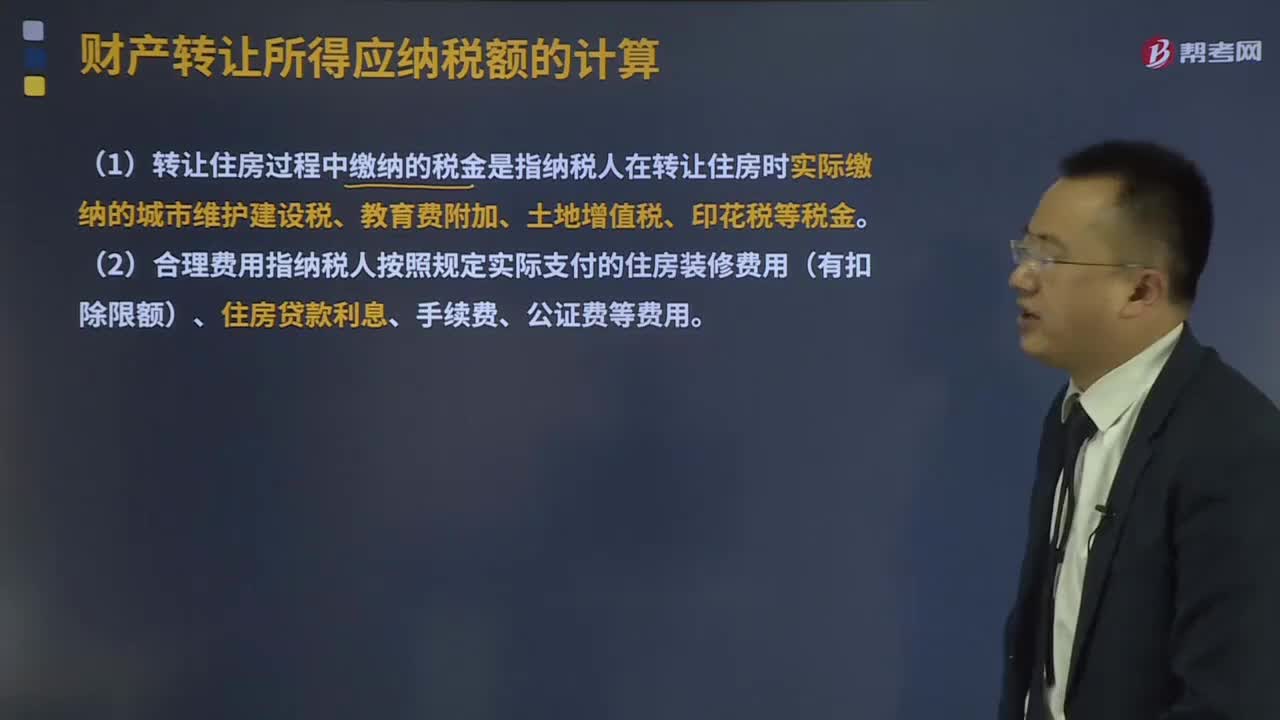

11:34个人住房转让所得应纳税额怎么计算?:个人住房转让所得应纳税额怎么计算?允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。(1)转让住房过程中缴纳的税金是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。(2)合理费用指纳税人按照规定实际支付的住房装修费用(有扣除限额)、住房贷款利息、手续费、公证费等费用。孙老师转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

09:26

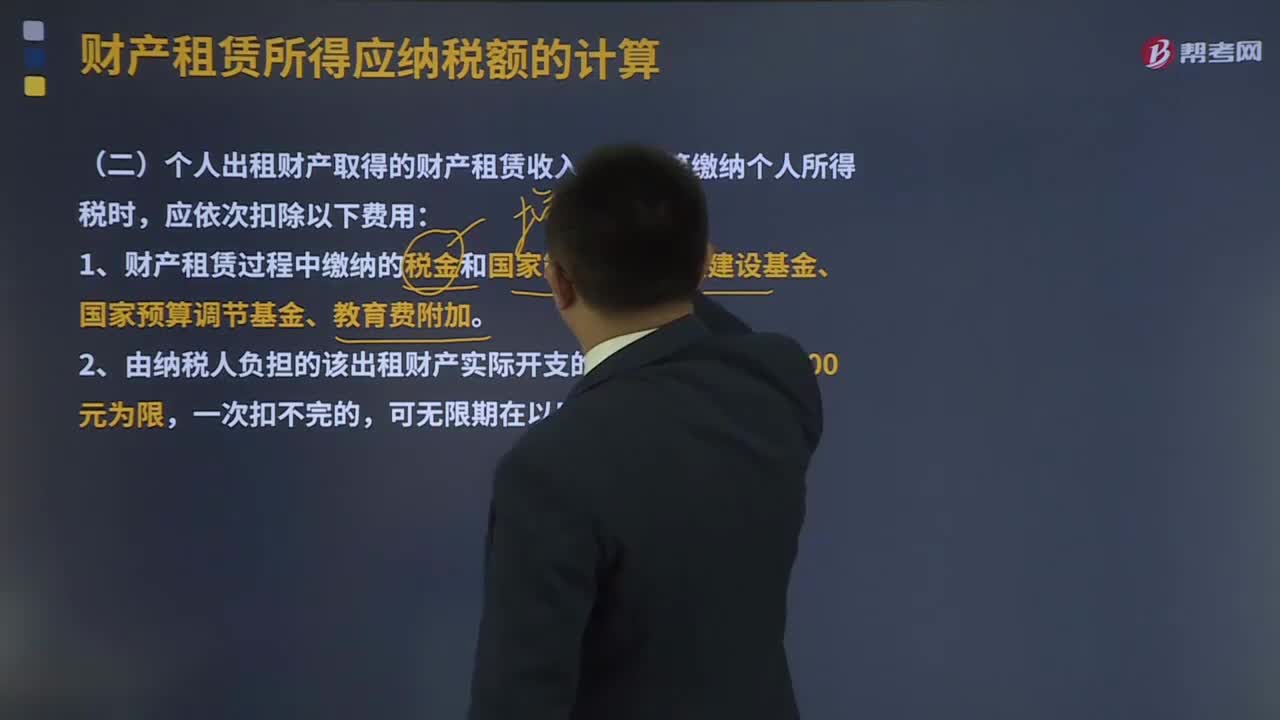

09:26个人出租财产取得的财产租赁收入如何计算缴纳个人所得税?:个人出租财产取得的财产租赁收入如何计算缴纳个人所得税?财产租赁所得一般以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额。定率减除20%的费用。1、财产租赁过程中缴纳的税金和国家能源交通重点建设基金、国家预算调节基金、教育费附加。2、由纳税人负担的该出租财产实际开支的修缮费用:3、税法规定的费用扣除标准:应纳税所得额=收入-准予扣除项目-修缮费用(800为限)-800(费用额)。

03:52

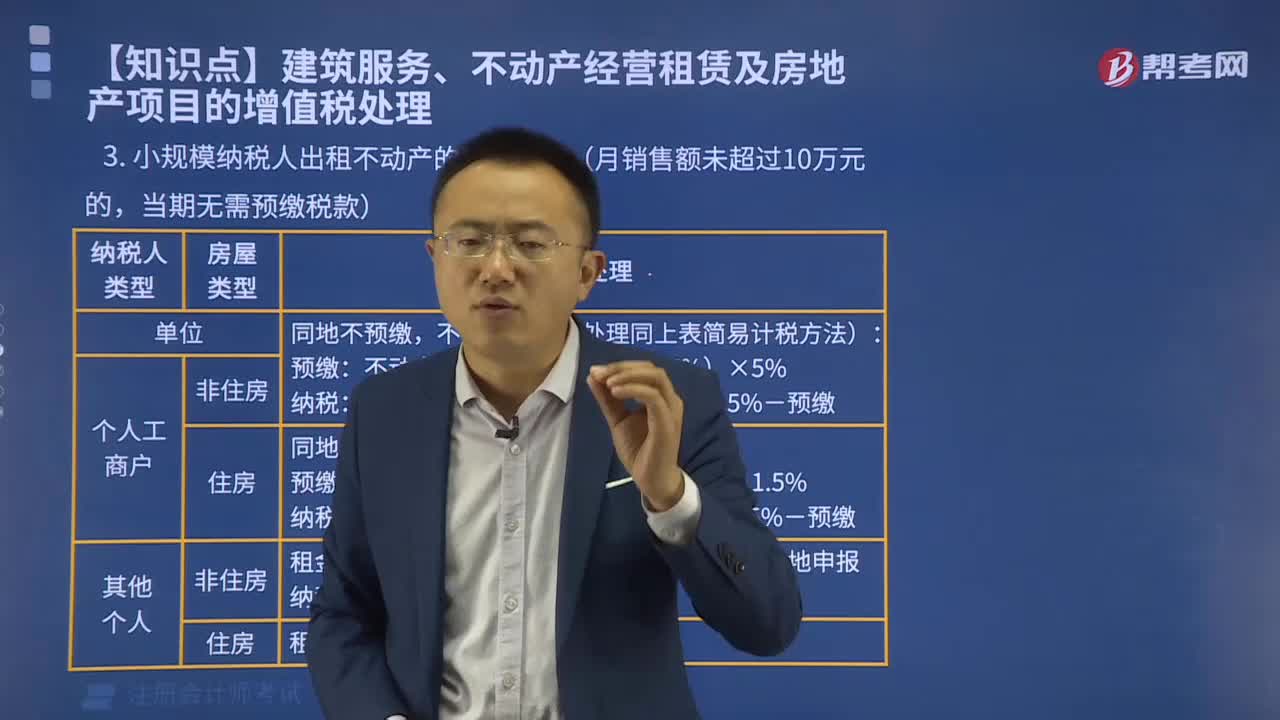

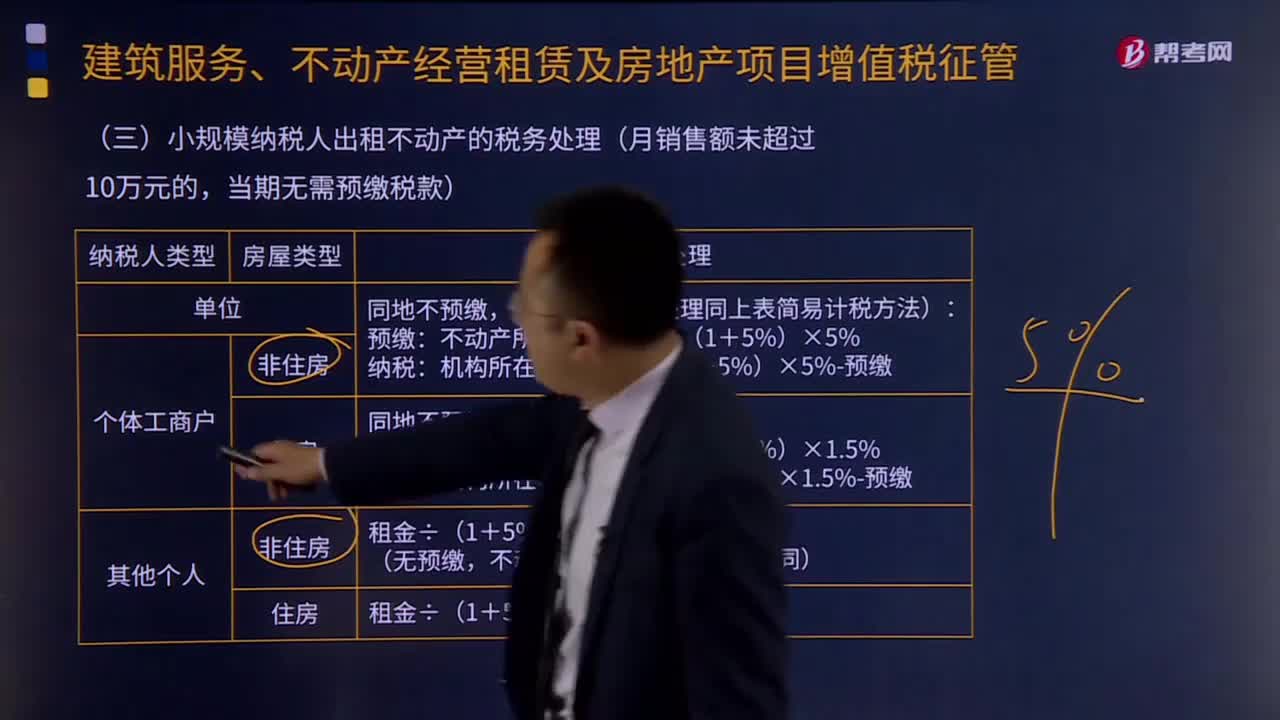

03:52小规模纳税人出租不动产的税务如何处理?:小规模纳税人出租不动产的税务如何处理?小规模纳税人出租不动产,(一)单位和个体工商户出租不动产(不含个体工商户出租住房),纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。纳税人应向机构所在地主管税务机关申报纳税。(二)其他个人出租不动产(不含住房),按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

09:40

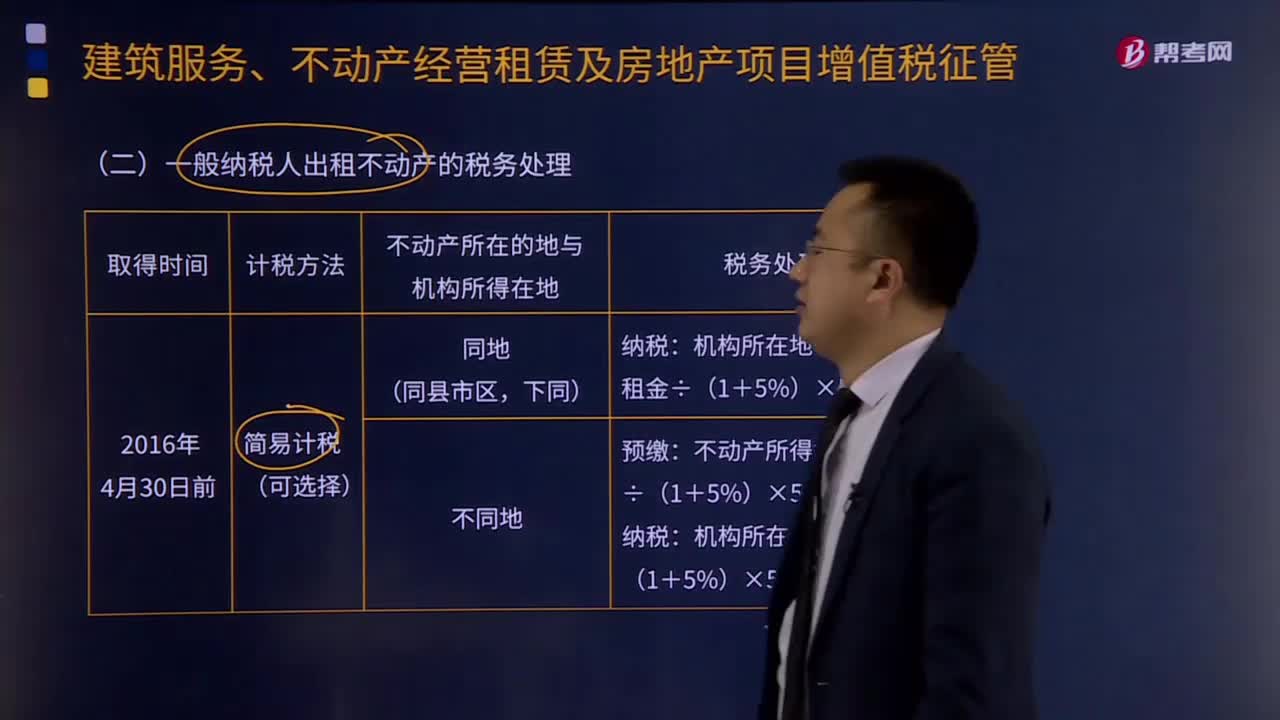

09:40一般纳税人出租不动产的税务处理是怎样的?:一般纳税人出租不动产的税务处理是怎样的?(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,纳税人应向机构所在地主管税务机关申报纳税。一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的。

01:06

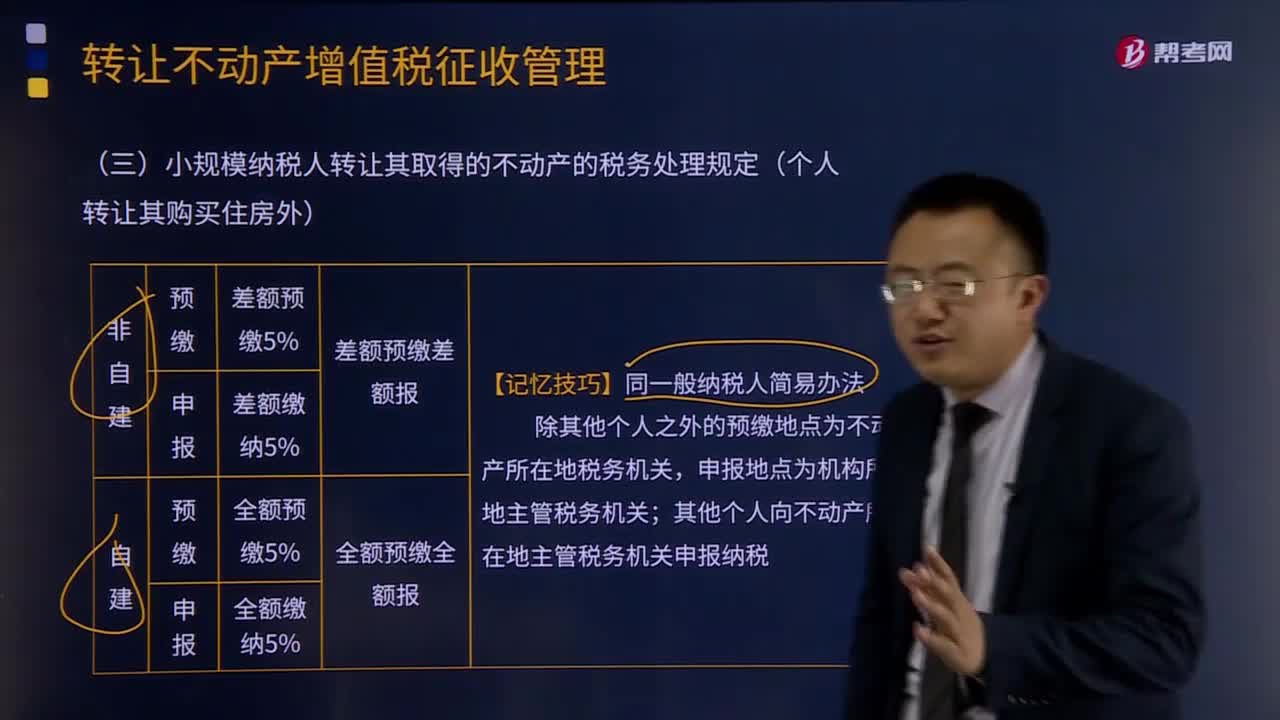

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

24:36

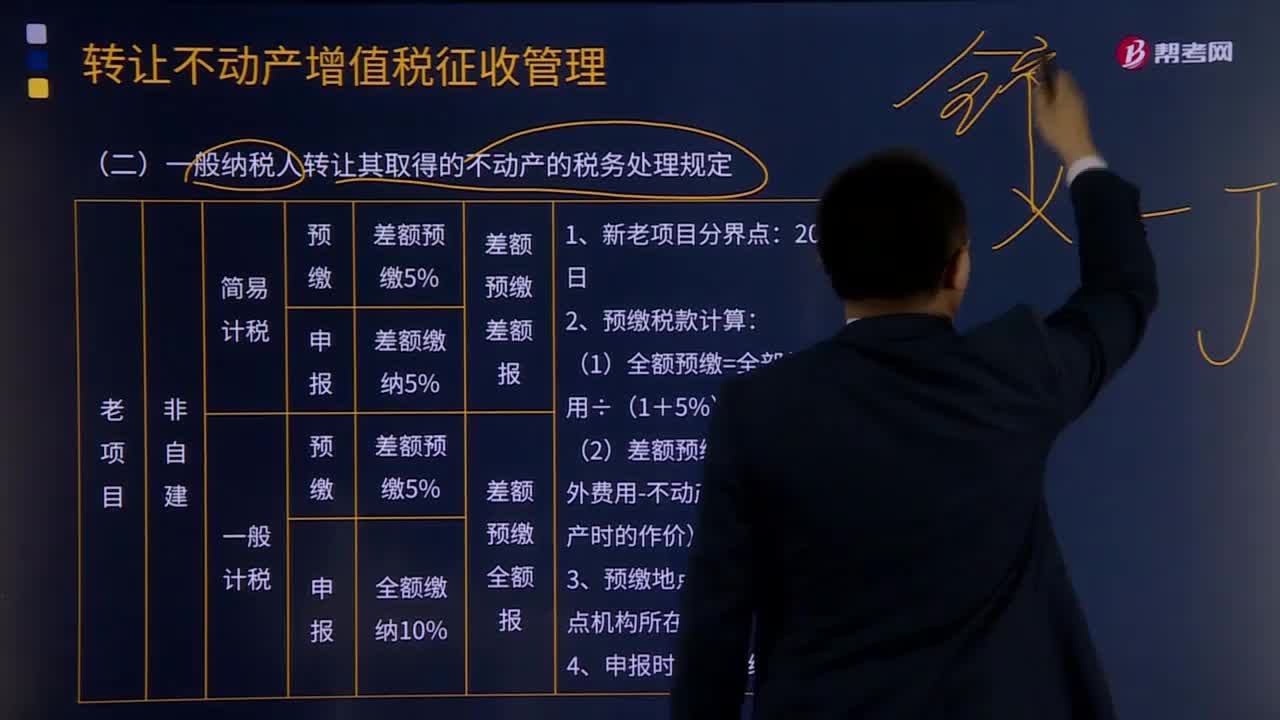

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

09:09

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日