下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:25

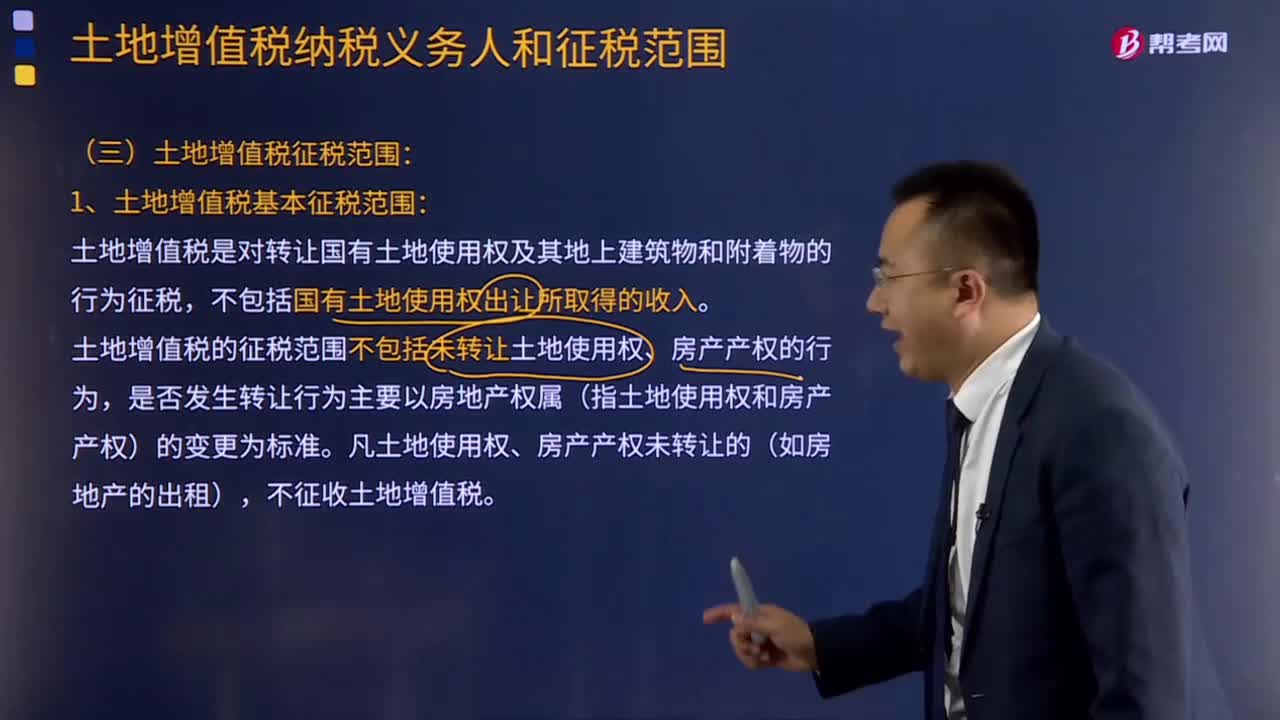

08:25土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

07:41

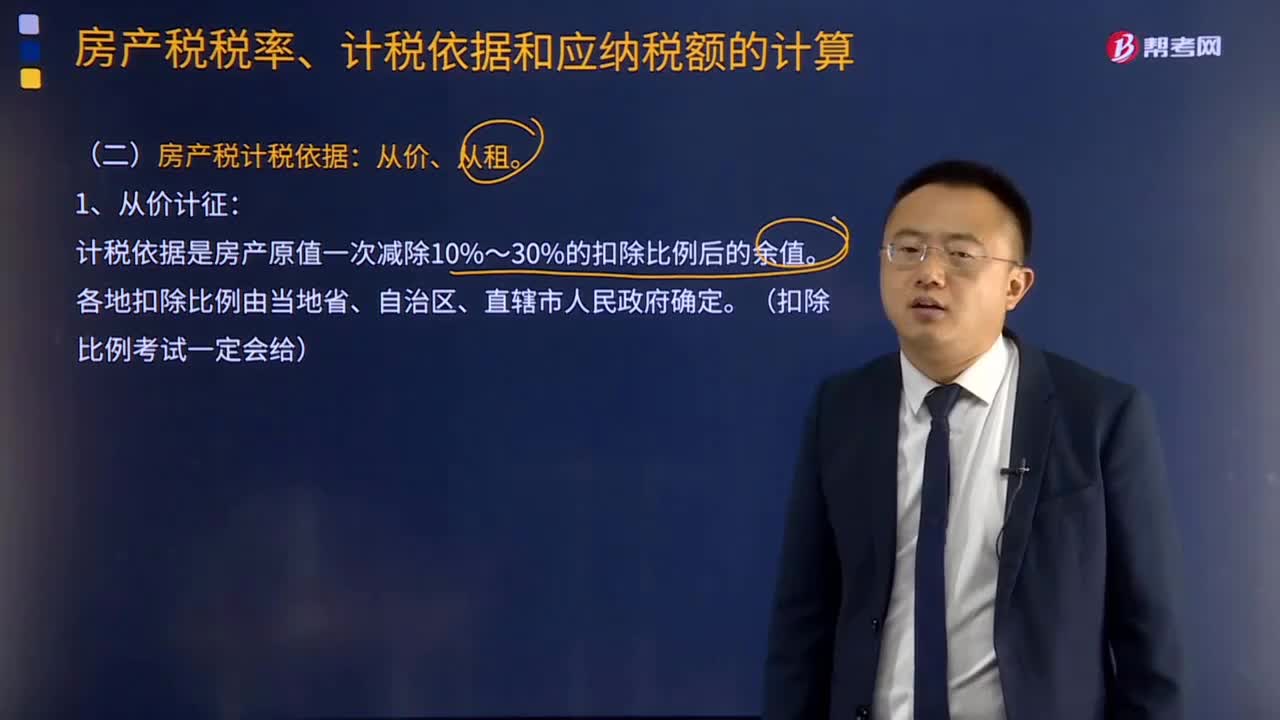

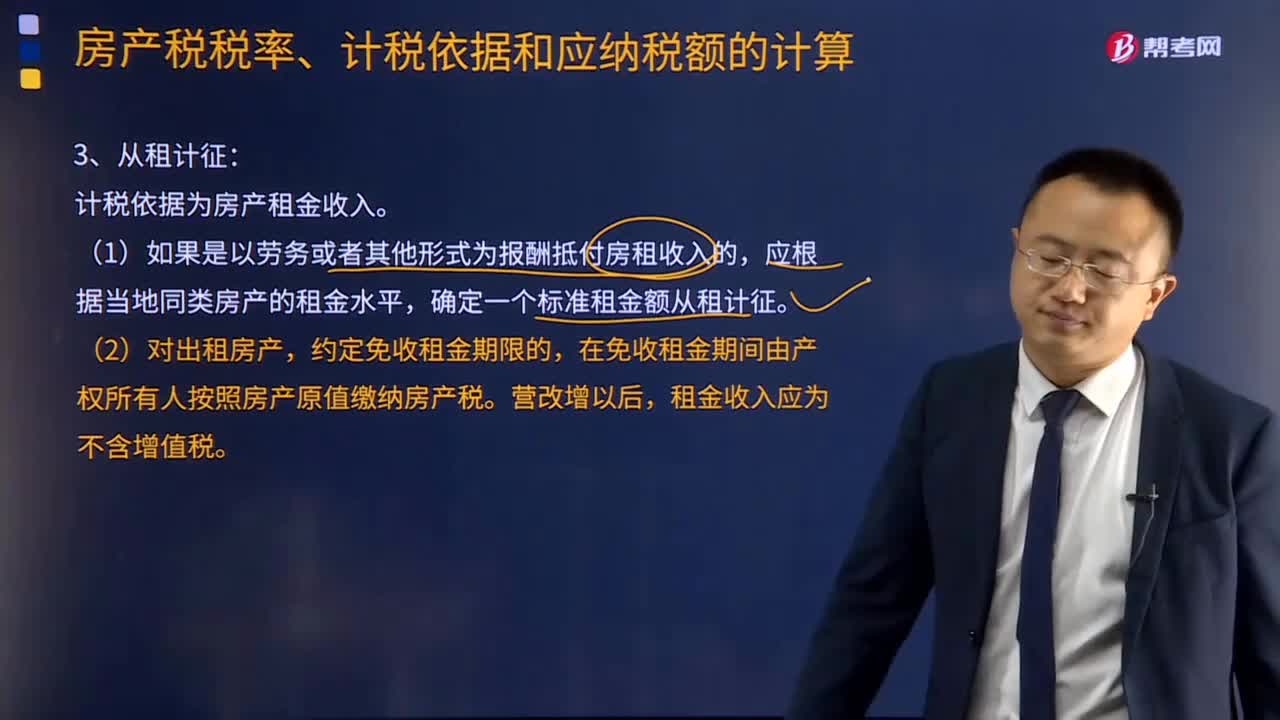

07:41房产税从租计征的计税依据是什么?:按照房产租金收入计征的,以房产租金收入为房产税的计税依据。确定一个标准租金额从租计征。应以房产租金作为计税依据征收房产税的有( )。A.以融资租赁方式租入的房屋。D.以收取固定收入、不承担联营风险方式投资的房屋,【解析】选项A、C依照房产原值缴纳房产税,约定自2014年4月起将原值500万元房产租赁给乙公司。甲公司所在地计算房产税余值减除比例为30%;

00:37

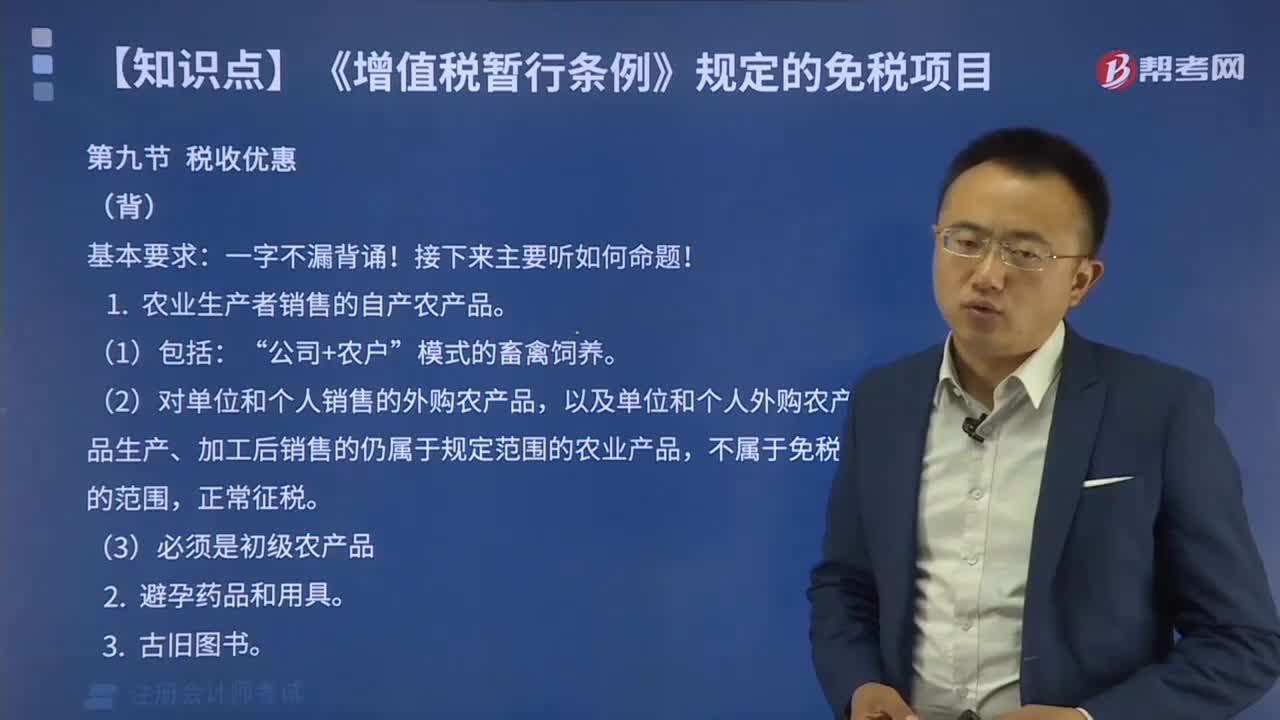

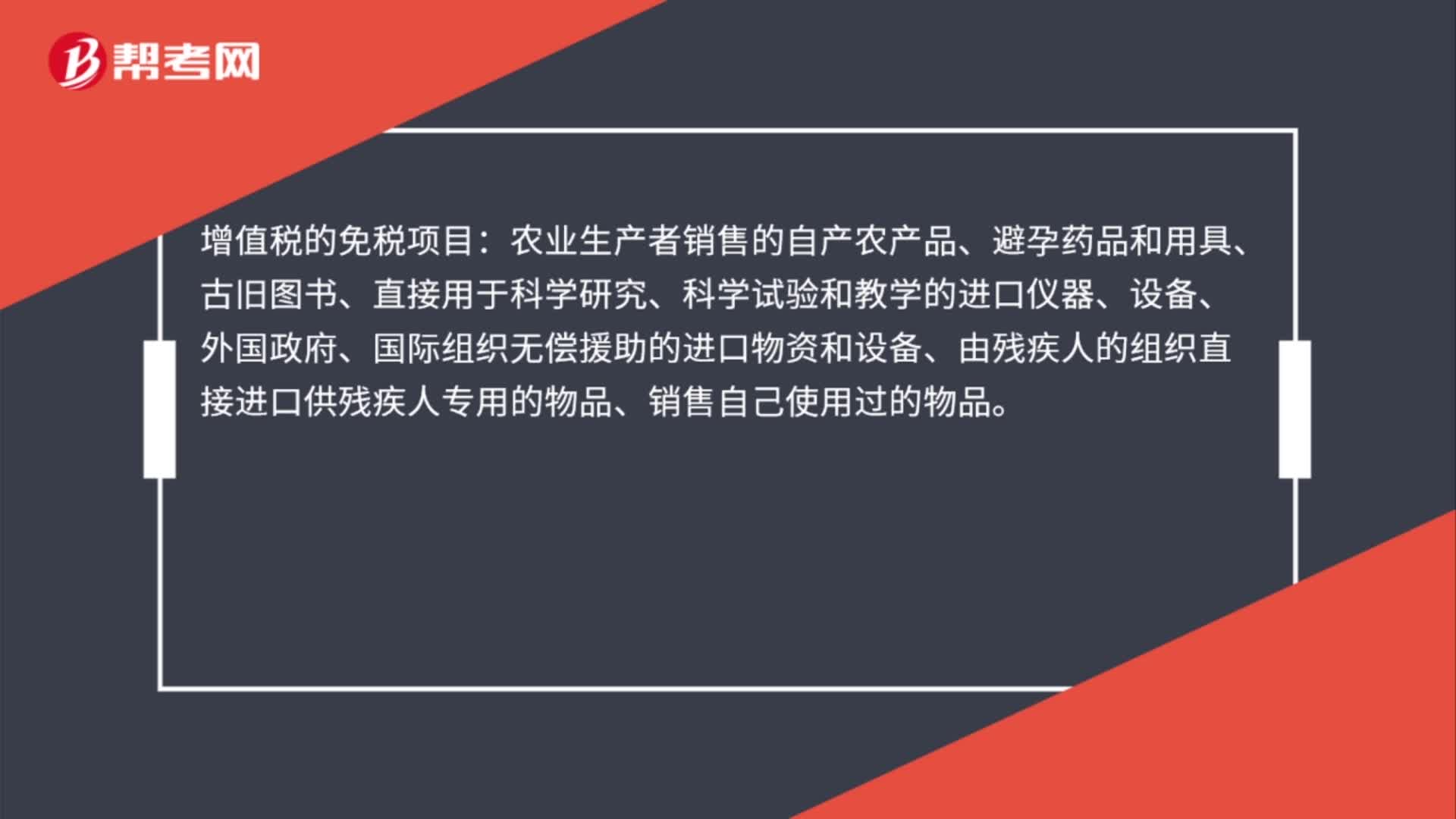

00:37增值税的免税项目是什么?:增值税的免税项目:农业生产者销售的自产农产品、避孕药品和用具、古旧图书、直接用于科学研究、科学试验和教学的进口仪器、设备、外国政府、国际组织无偿援助的进口物资和设备、由残疾人的组织直接进口供残疾人专用的物品、销售自己使用过的物品。

00:55

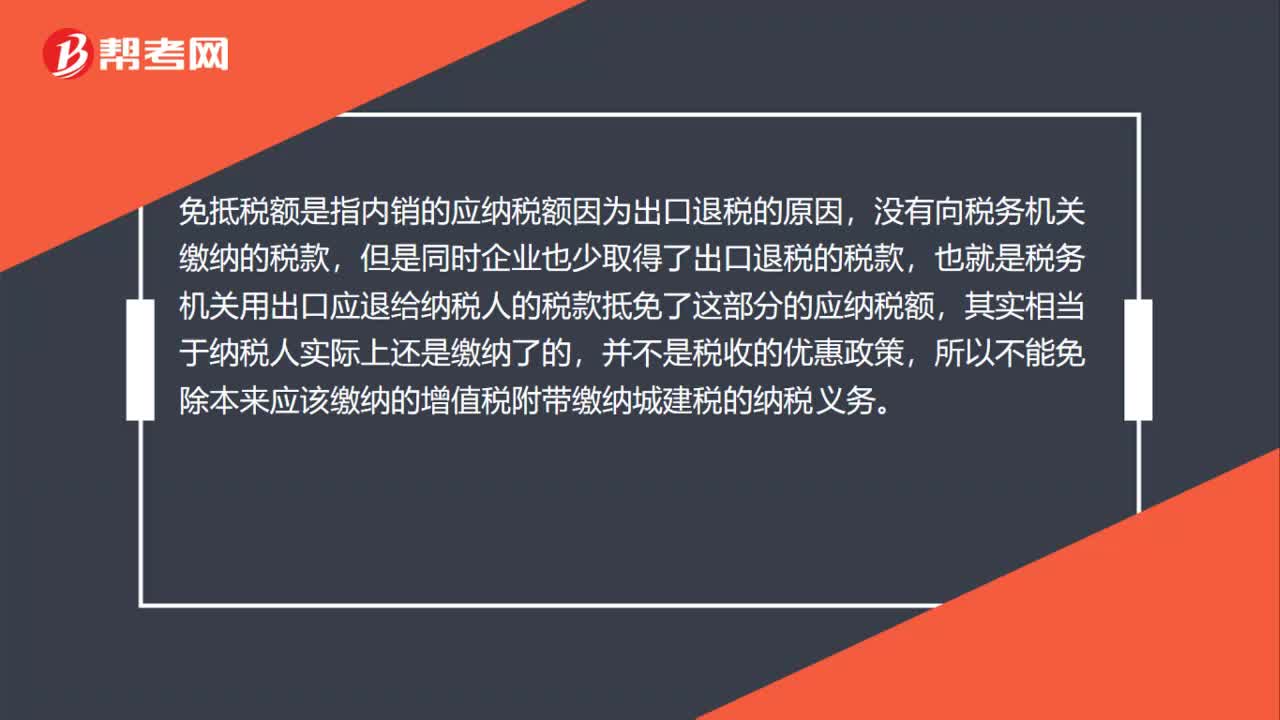

00:55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

05:13

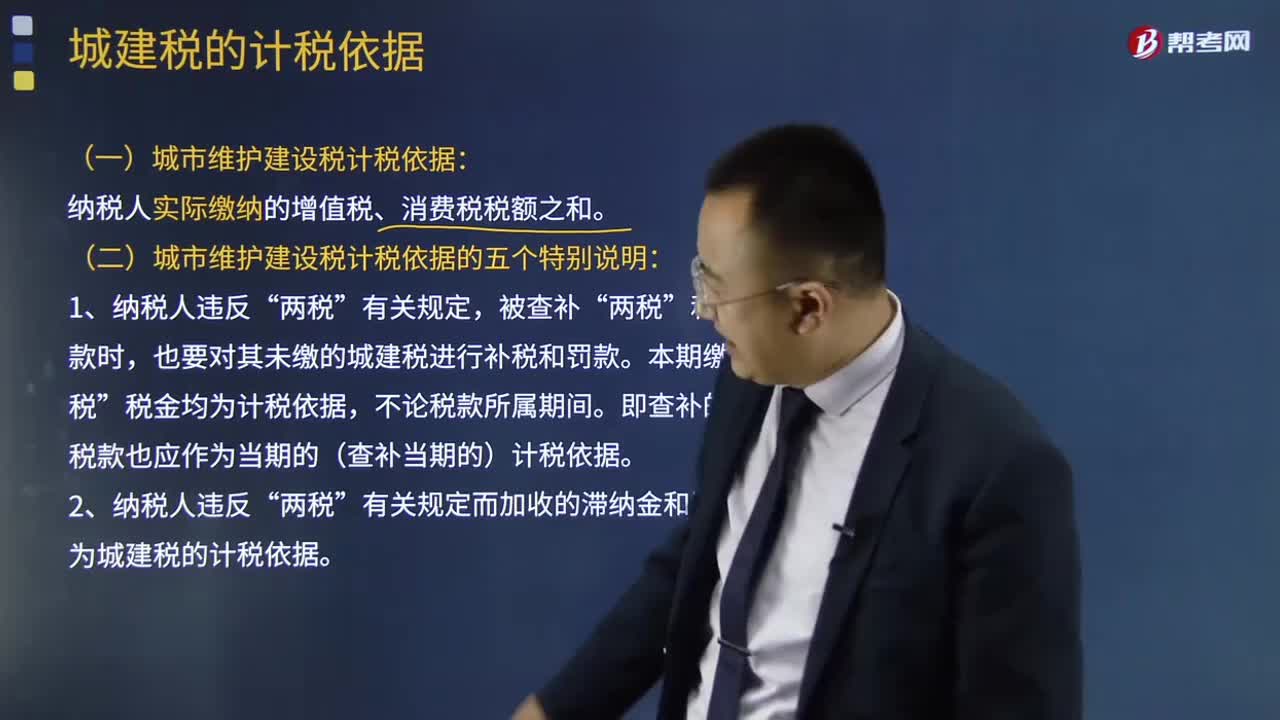

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

07:52

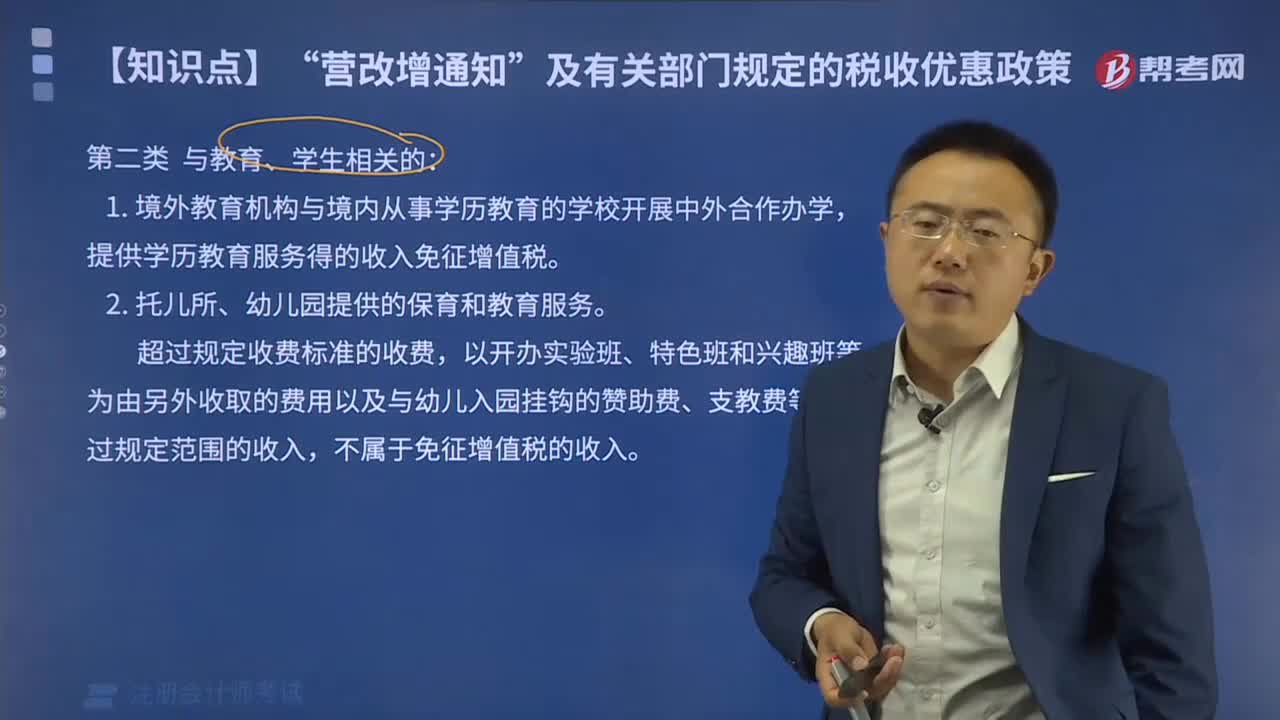

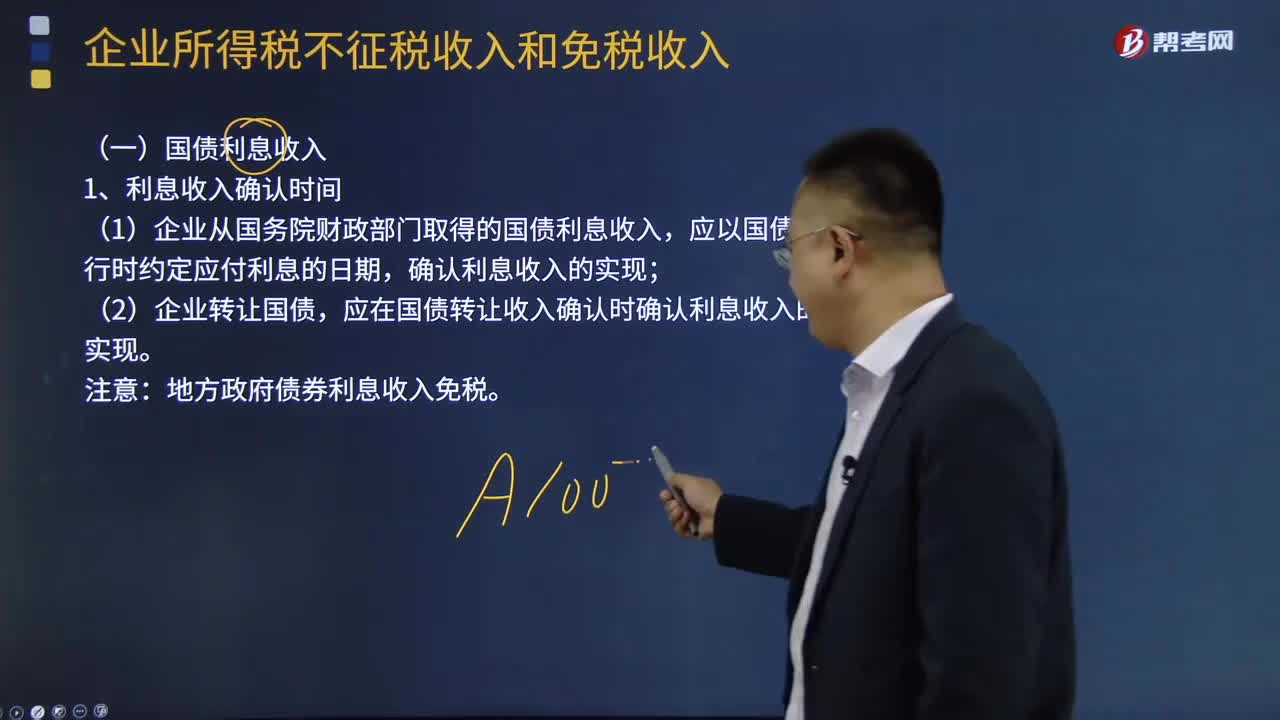

07:52免税收入包括了哪些?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。不征税收入与免税收入属于不同的概念,不征税收入不属于税收优惠,而免税收入属于税收优惠。这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,(1)企业从国务院财政部门取得的国债利息收入;应在国债转让收入确认时确认利息收入的实现。地方政府债券利息收入免税。

10:33

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

08:44

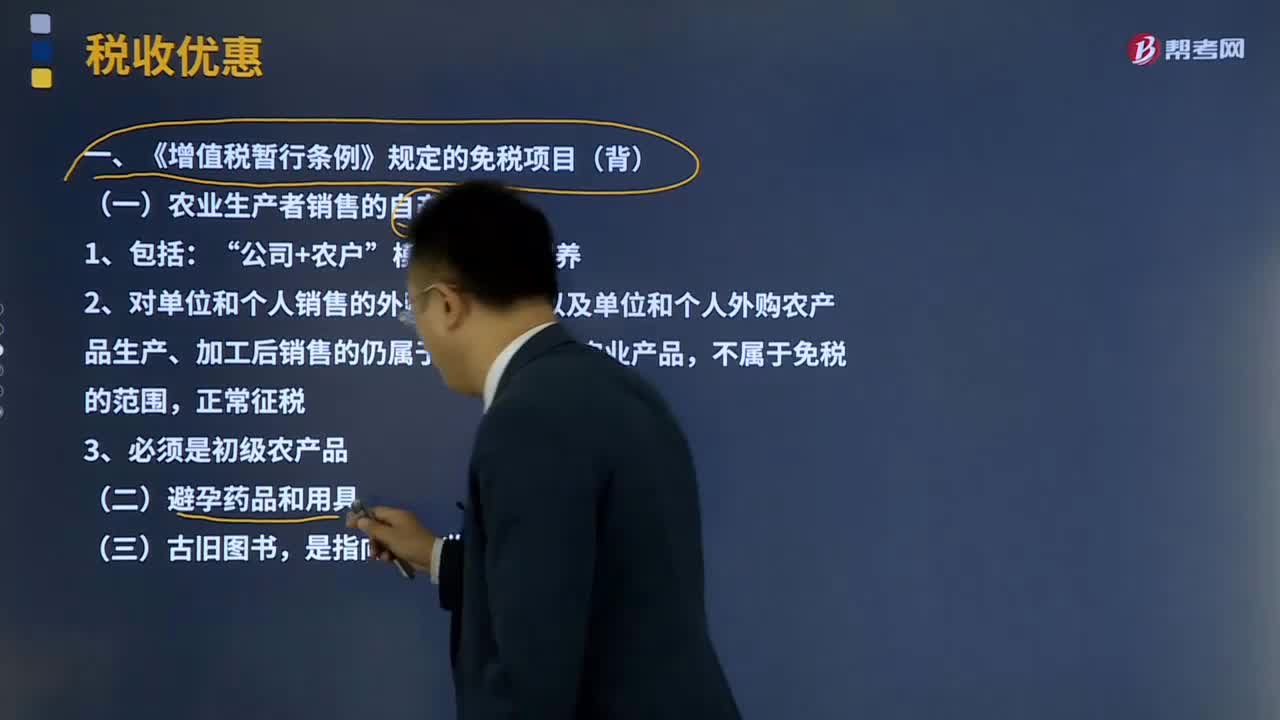

08:44《增值税暂行条例》规定的免税项目有哪些?:《增值税暂行条例》规定的免税项目有哪些?《增值税暂行条例》规定的免税项目有农业生产者销售的自产农产品;(一)农业生产者销售的自产农产品:2、对单位和个人销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍属于规定范围的农业产品,(四)直接用于科学研究、科学试验和教学的进口仪器、设备,(五)外国政府、国际组织无偿援助的进口物资和设备。(六)由残疾人的组织直接进口供残疾人专用的物品。

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

21:26

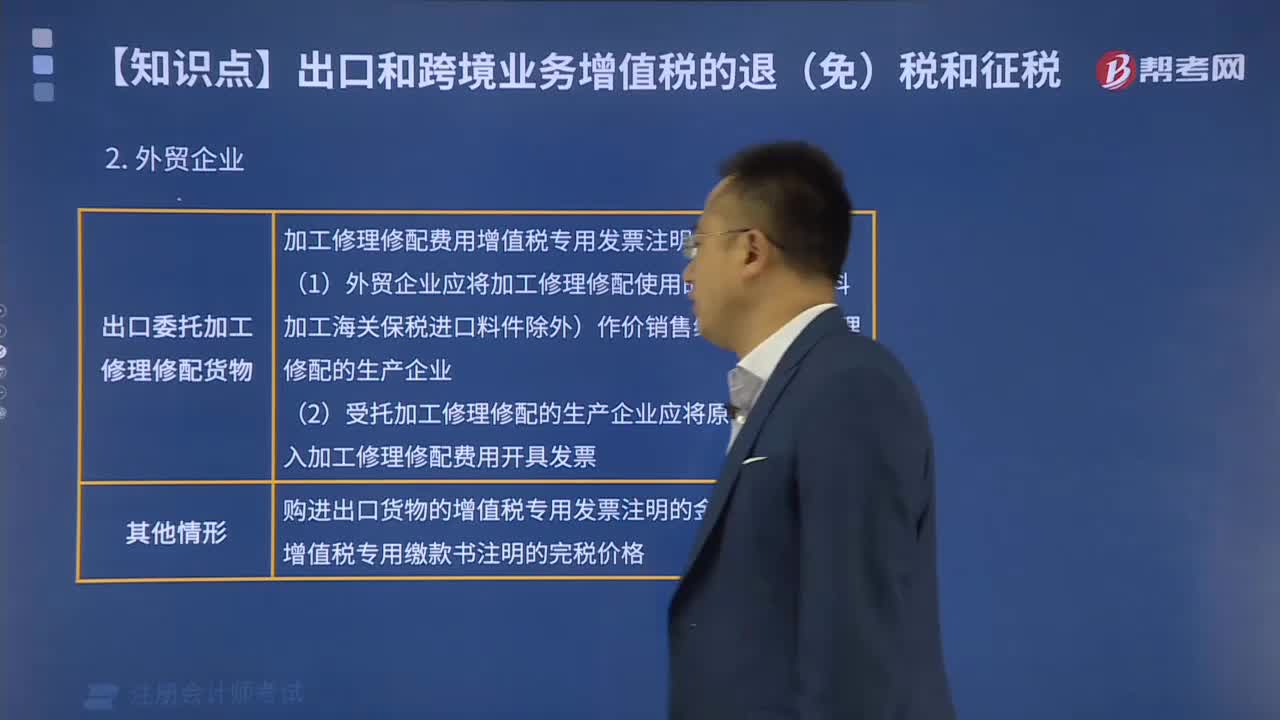

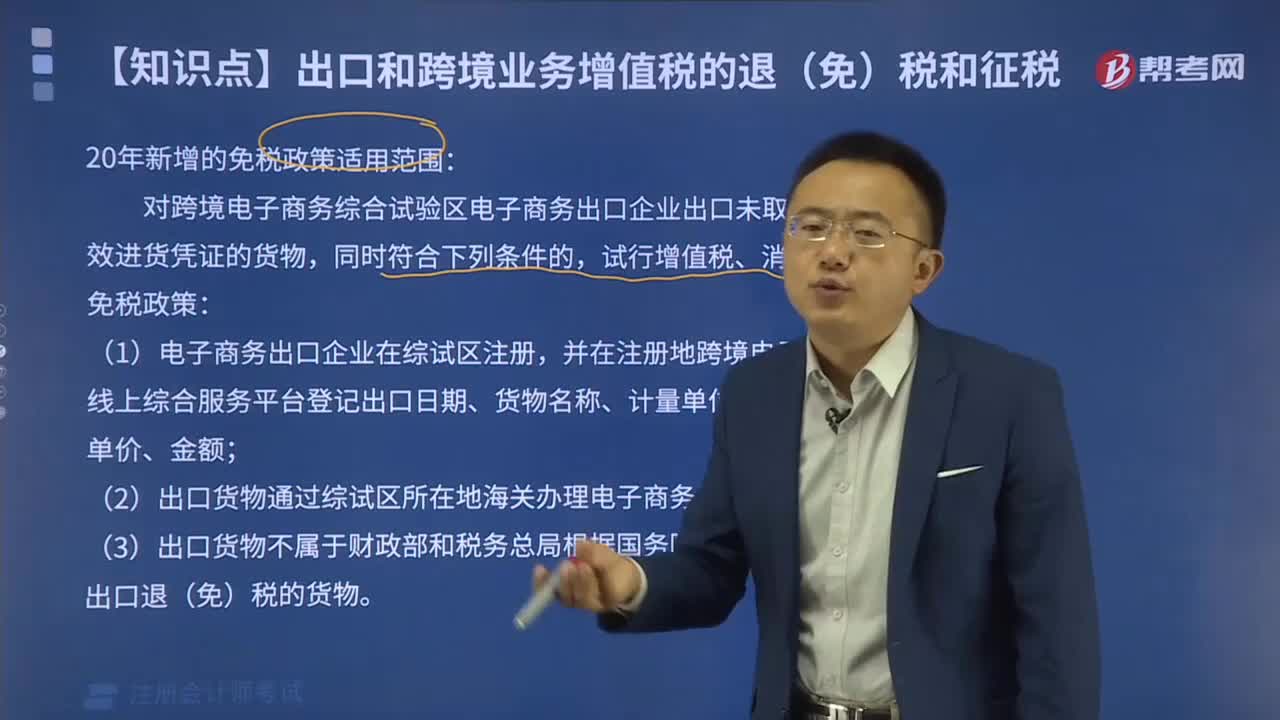

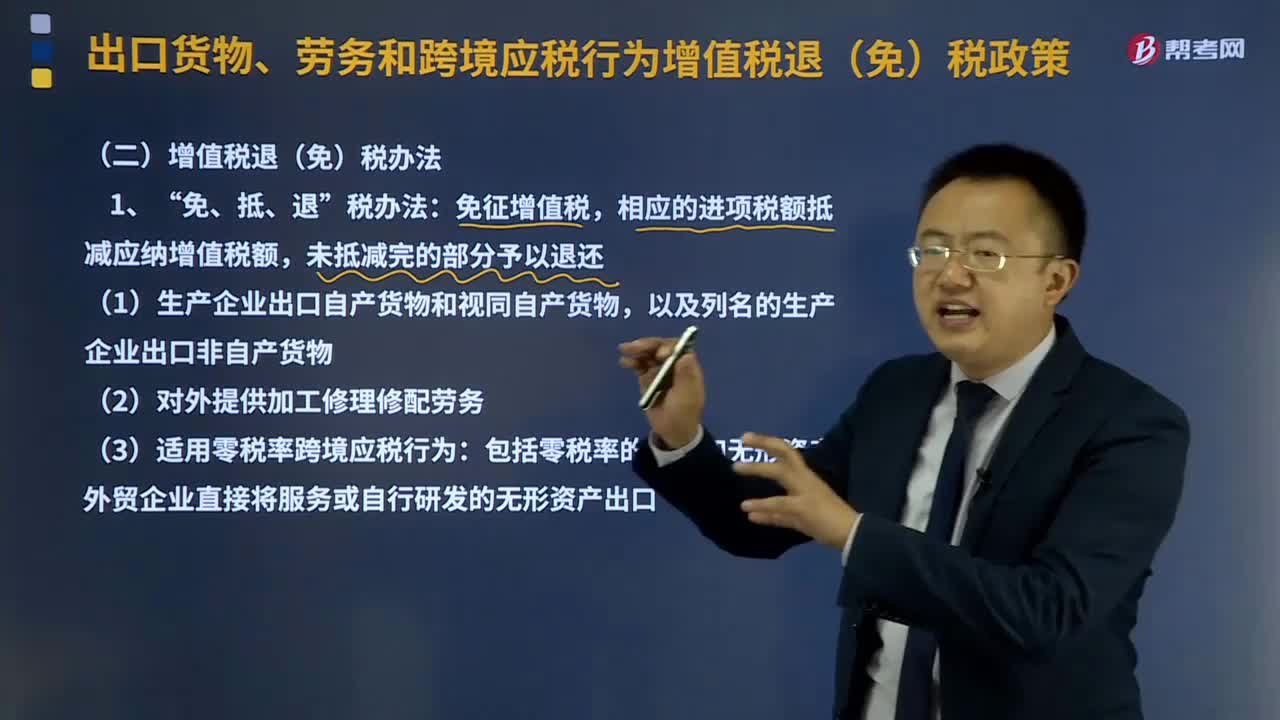

21:26增值税退(免)税办法是指什么意思?:增值税退(免)税办法是指什么意思?免征增值税:相应的进项税额抵减应纳增值税额,(1)生产企业出口自产货物和视同自产货物。以及列名的生产企业出口非自产货物,(2)对外提供加工修理修配劳务。(3)适用零税率跨境应税行为。包括零税率的服务和无形资产:外贸企业直接将服务或自行研发的无形资产出口。(1)适用一般计税方法的外贸企业外购服务或者无形资产出口:

05:35

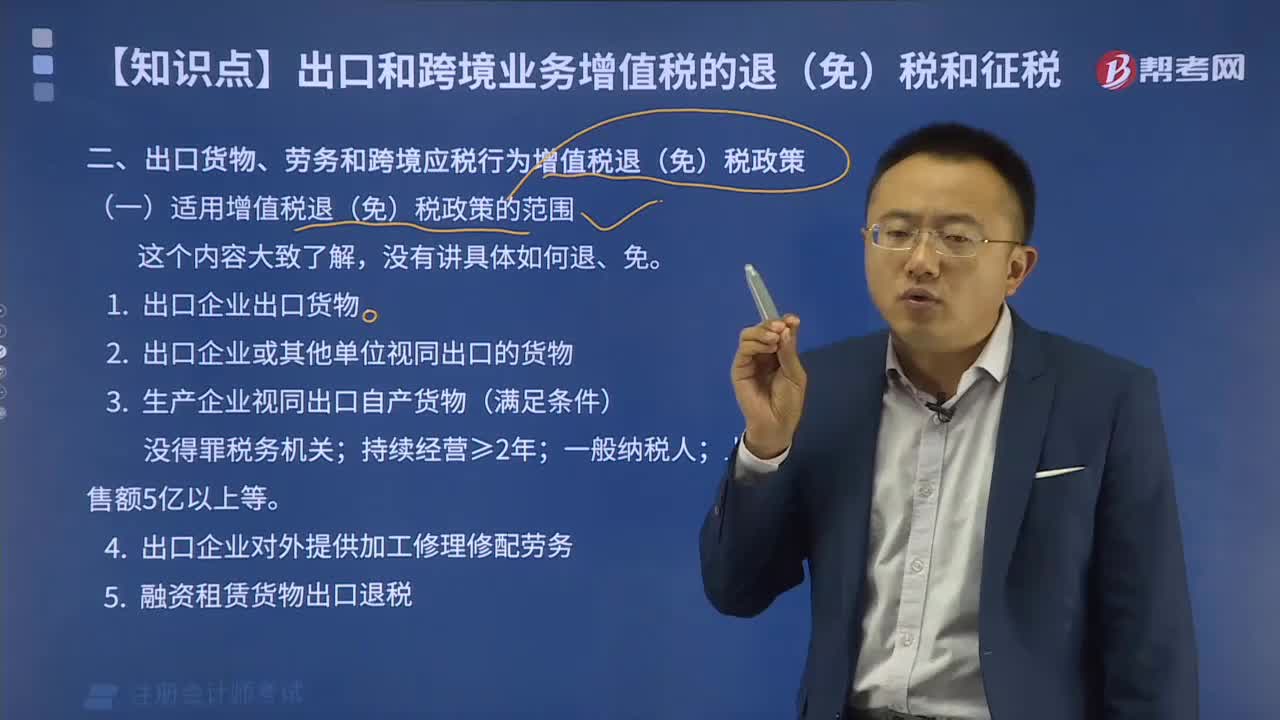

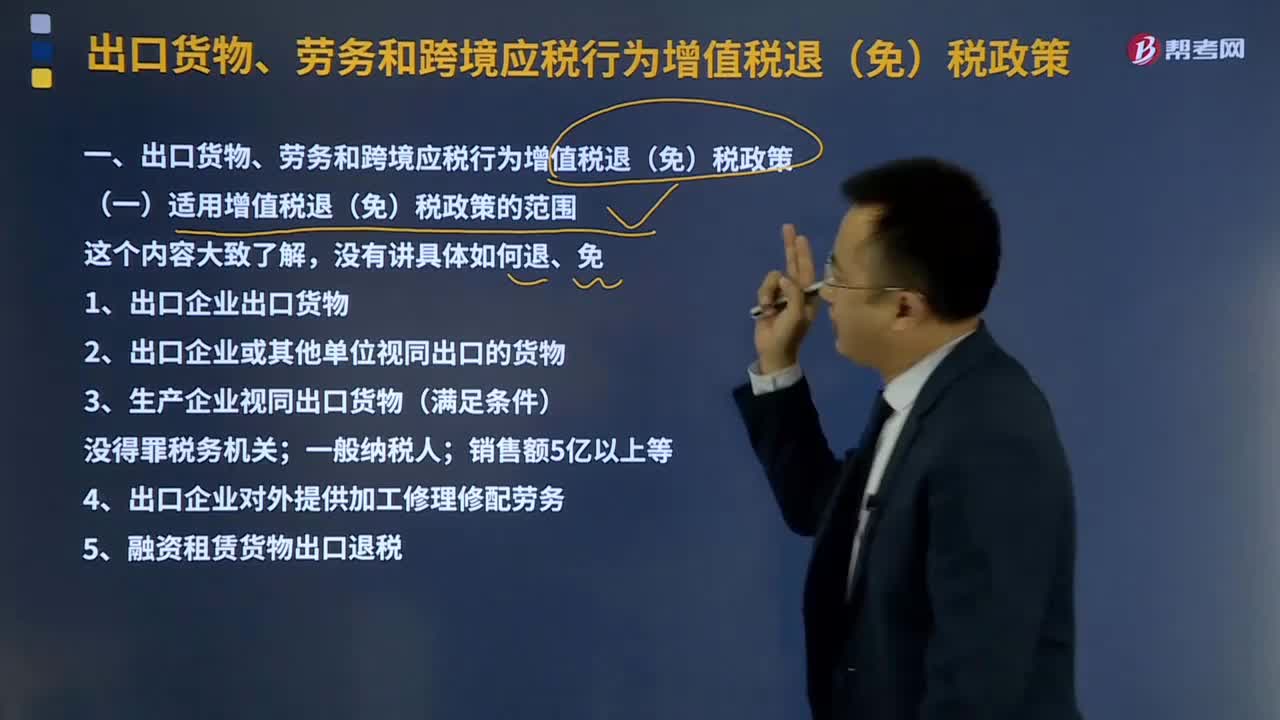

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

04:52

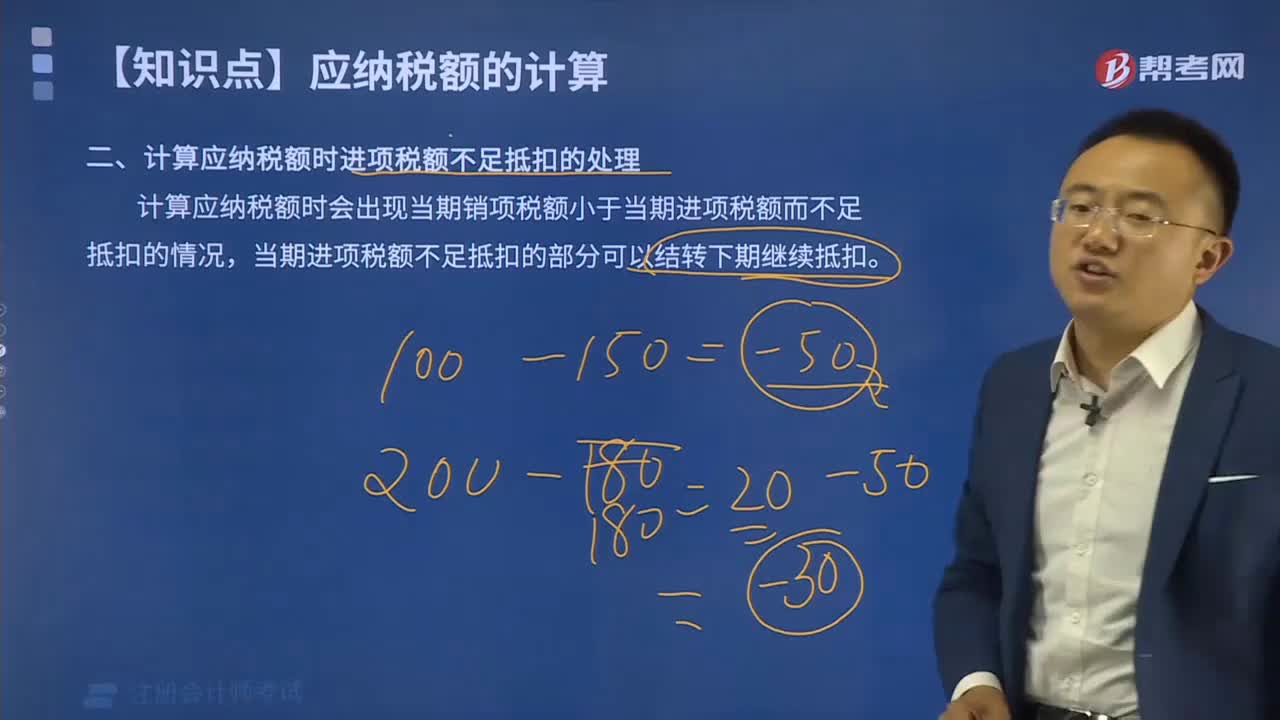

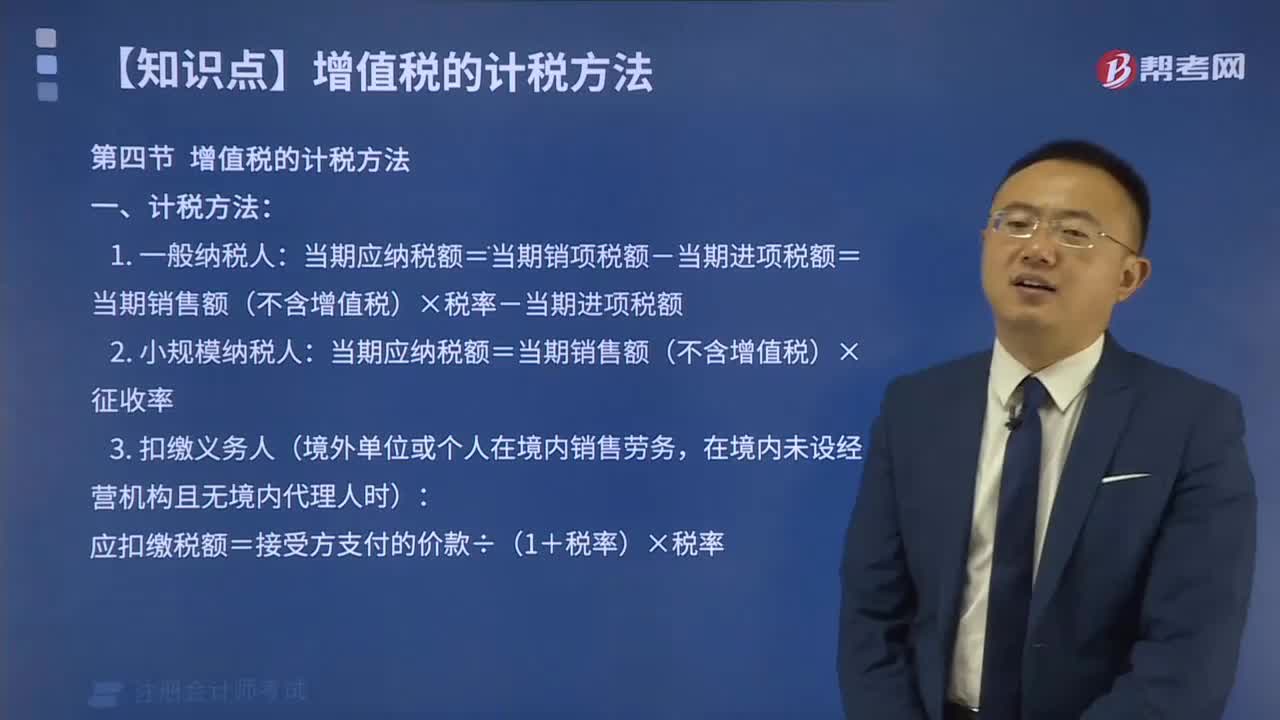

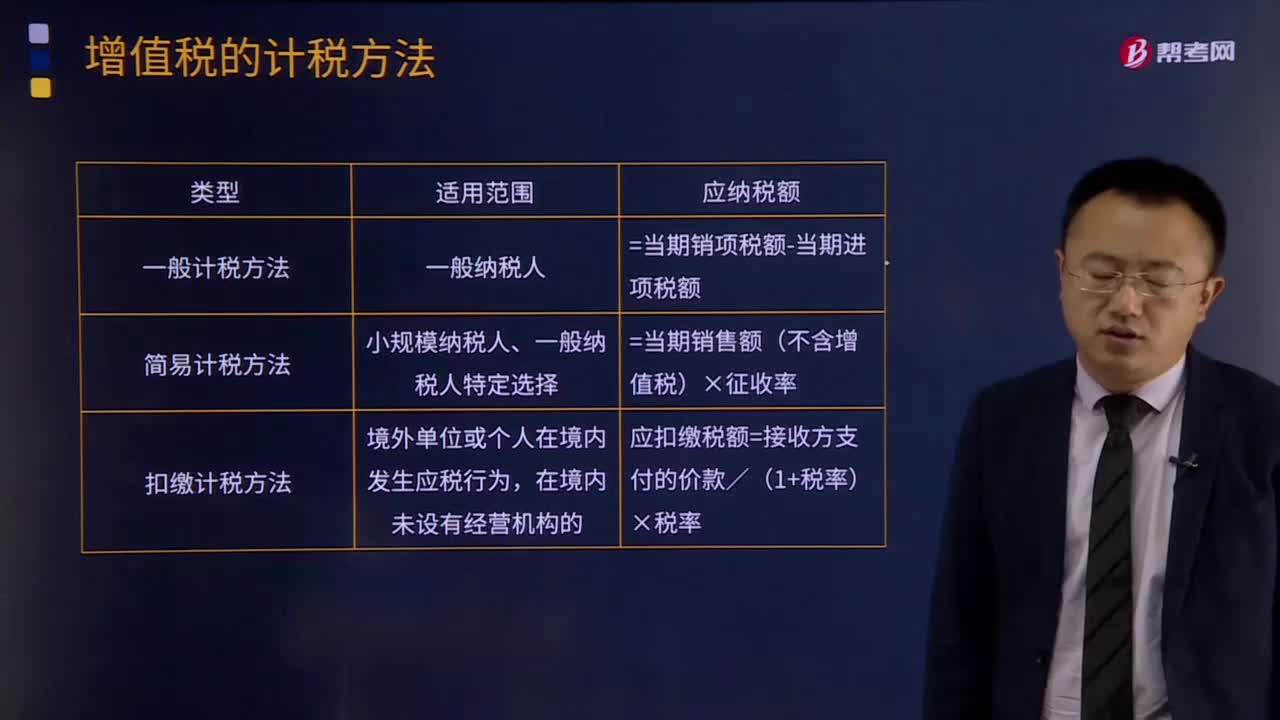

04:52增值税有哪些计税方法?:增值税有哪些计税方法?所谓增值税计税方法是指首先计算出应税货物或劳务的增值额,然后用增值额乘以适用税率求出应纳税额。直接计算法按计算增值额的不同,1.一般计税方法:增值税一般计税方法适用于增值税一般纳税人,并不是只要是一般纳税人就一定能够用一般计税方法:小规模纳税人、一般纳税人特定选择,应纳税额=当期销售额(不含增值税)×征收率,应扣缴税额=接收方支付的价款/(1+税率)×税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日