下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:50

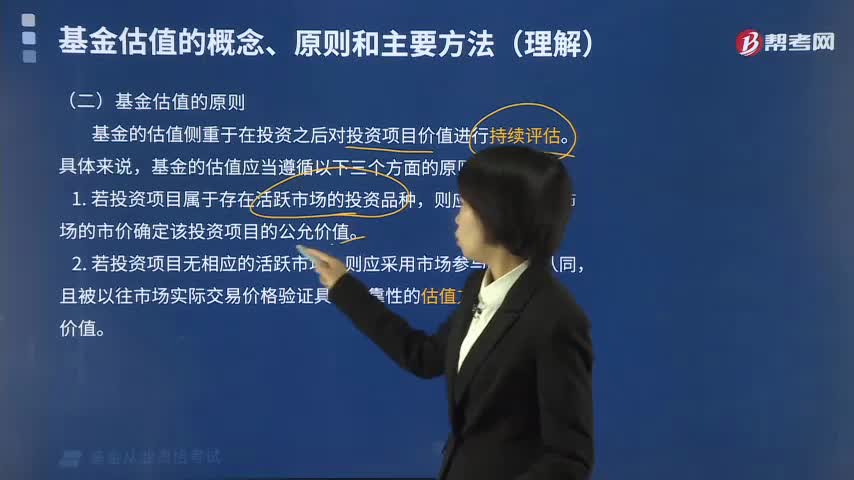

01:50基金估值有哪些原则?:基金估值有哪些原则?基金估值是指按照公允价格对基金资产和负债的价值进行计算、评估,以确定基金资产净值和基金份额净值的过程。基金的估值侧重于在投资之后对投资项目价值进行持续评估。基金的估值应当遵循以下三个方面的原则:则应当采用活跃市场的市价确定该投资项目的公允价值。且被以往市场实际交易价格验证具有可靠性的估值方法确定公允价值。

00:52

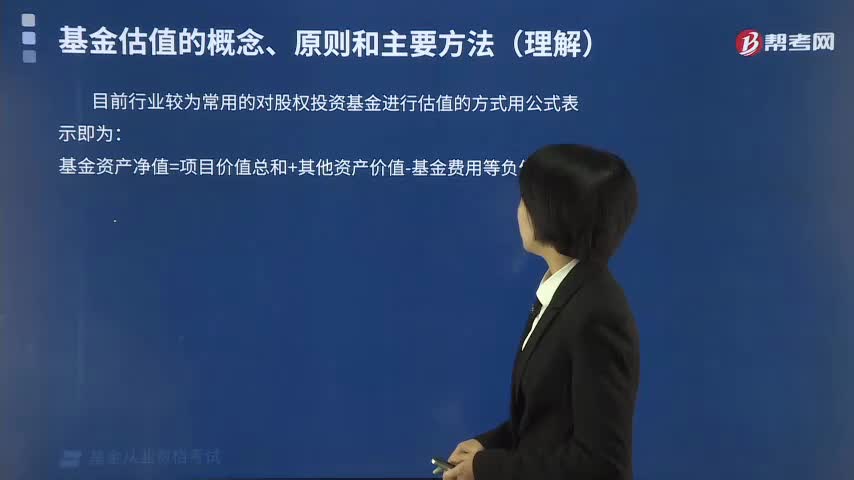

00:52基金估值的概念及计算公式是什么?:基金估值是指按照公允价格对基金资产和负债的价值进行计算、评估,以确定基金资产净值和基金份额净值的过程。中国证监会先后发布了《关于证券投资基金执行〈企业会计准则〉有关衔接事宜的通知》和《关于证券投资基金执行〈企业会计准则〉估值业务及份额净值有关事项的通知》等两文件。特别是长期停牌股票等没有市价的投资品种的估值等问题作了进一步地规范,并制订了《关于进一步规范证券投资基金估值业务的指导意见》。

02:42

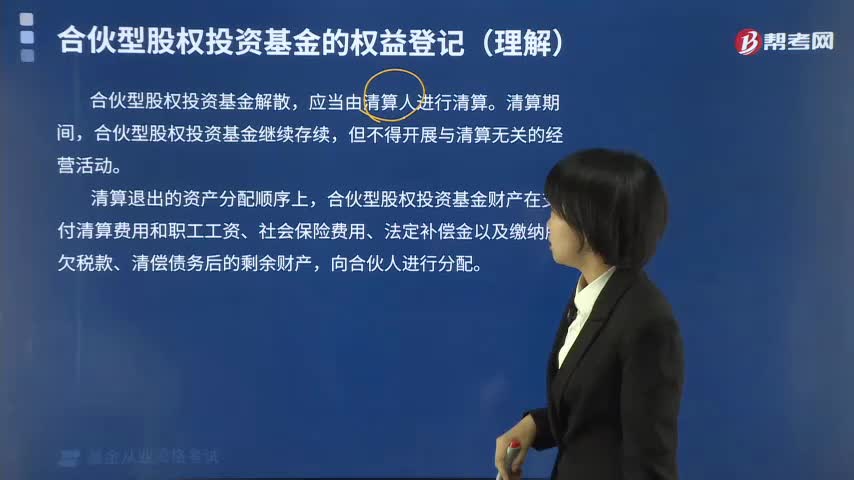

02:42合伙型股权投资基金的清算退出有哪些内容?:合伙型股权投资基金的清算退出有哪些内容?股权投资基金的权益登记,是指权益登记机构为投资者办理因参与、退出基金等而产生的权益变更登记的行为。合伙型股权投资基金出现以下情形的,1. 合伙型股权投资基金存续期届满且合伙人决定不再经营的;4. 法律、行政法规及合伙协议约定的其他解散事由。合伙型股权投资基金解散,应当由清算人进行清算。合伙型股权投资基金继续存续,清算退出的资产分配顺序上。

03:50

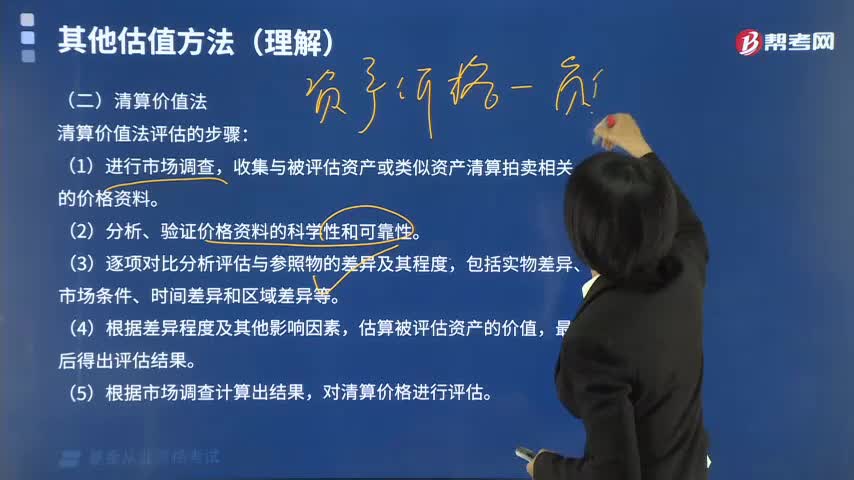

03:50清算价值法评估有哪些步骤?:清算价值法就是根据企业目前所有资产的变卖价值来确定企业价值。清算价值法评估的步骤:收集与被评估资产或类似资产清算拍卖相关的价格资料。对清算价格进行评估。【例题·计算题】某股权投资基金所投资的企业F公司由于经营不善,【例题·单选题】清算价值法是假设企业破产和公司清算时,加总后作为企业估值的参考标准。将企业拆分为可出售的几个业务或资产包。并分别估算这些业务或资产包的变现价值。

03:45

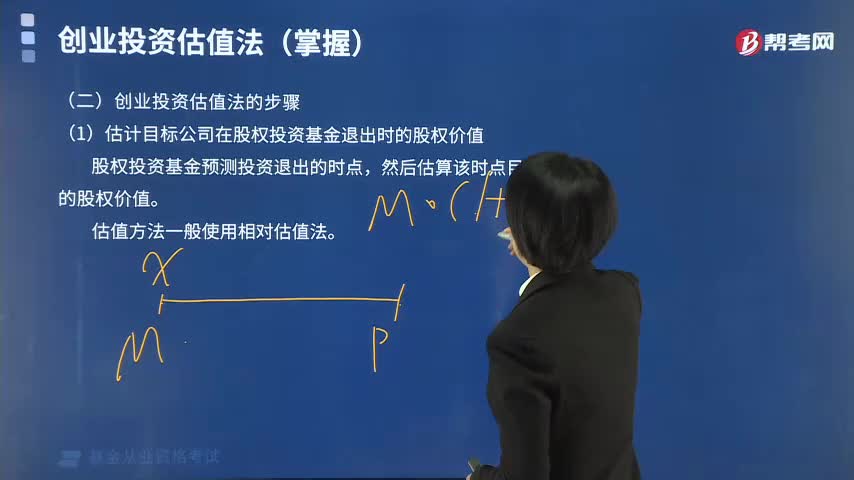

03:45创业投资估值法的步骤及计算公式是什么?:(1)估计目标公司在股权投资基金退出时的股权价值,股权投资基金预测投资退出的时点。然后估算该时点目标公司的股权价值。(2)计算当前股权价值:使用目标回报倍数或者收益率将目标公司退出时的股权价值折算为当前股权价值。当前股权价值=退出时的股权价值目标回报倍数=退出时的股权价值(1+目标收益率)n,(3)估计股权投资基金在退出时的要求持股比例:得到股权投资基金为获得目标回报倍数或收益率应有的持股比例。

03:57

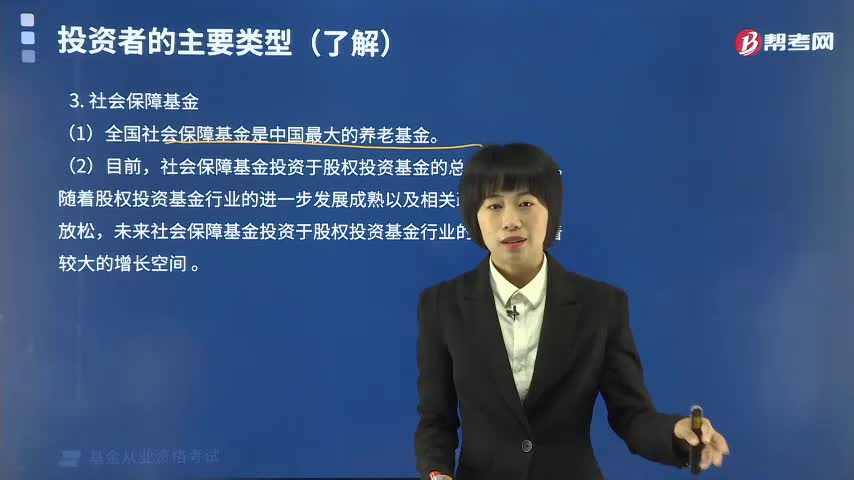

03:57中国股权投资基金投资者的主要类型有哪些?:中国股权投资基金投资者的主要类型:已经成为股权投资基金行业重要的投资者,政府引导基金也已经成为我国创业投资基金行业的重要投资者,社会保障基金投资于股权投资基金的总金额并不高,未来社会保障基金投资于股权投资基金行业的资金量有着较大的增长空间“(3)证券公司目前主要通过设立投资管理子公司进入股权投资基金管理行业。(4)基金子公司主要通过资管计划投资于股权投资基金。

05:09

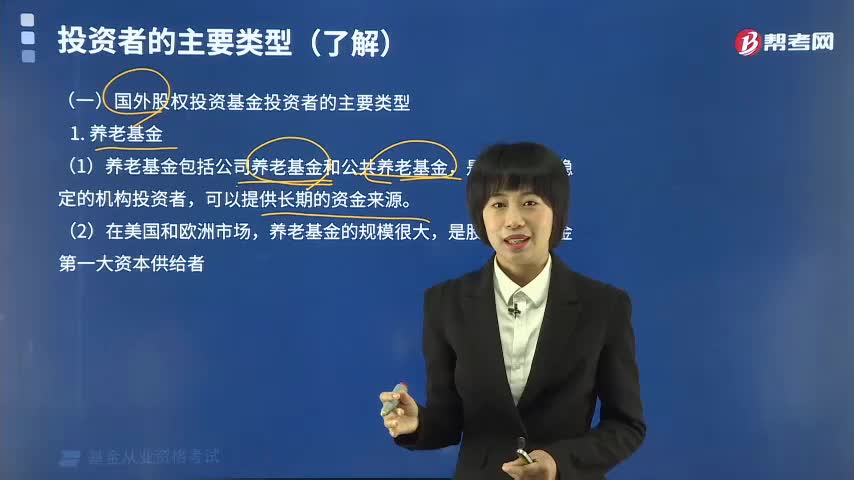

05:09国外股权投资基金投资者的主要类型有哪些?:股权投资基金,)在中国通常称为私募股权投资。国外股权投资基金投资者的主要类型:是股权投资基金第一大资本供给者。在国外股权投资基金中。母基金是重要的机构投资者,有资金实力的大型企业通常采取两种方式参与股权投资,以子公司的形式进行创业投资或并购投资业务,参与专业基金管理人发起设立的股权投资基金:参与股权投资基金的金融机构主要包括商业银行和投资银行。(2)金融机构投资于股权投资基金主要有两种方式。

01:27

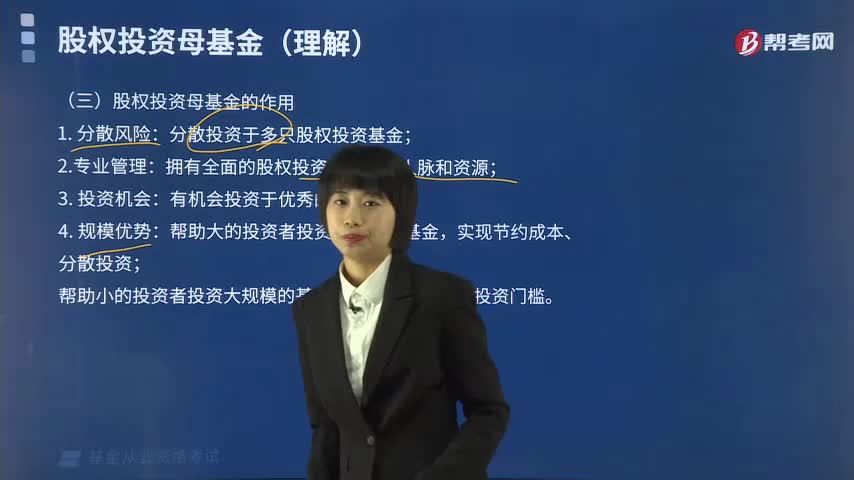

01:27股权投资母基金的有哪些作用?:私募股权投资母基金(PE FOFs)即通过对私募股权基金(PE)进行投资,从而对PE投资的项目公司进行间接投资的基金。股权投资母基金的作用:帮助大的投资者投资小规模的基金,母基金相比于单一基金能更加有效地分散风险,单一基金按其擅长的策略与领域进行股权投资。可以在资本市场上作为重要资方参与到很多优质项目和个人投资者接触不到的基金与项目。

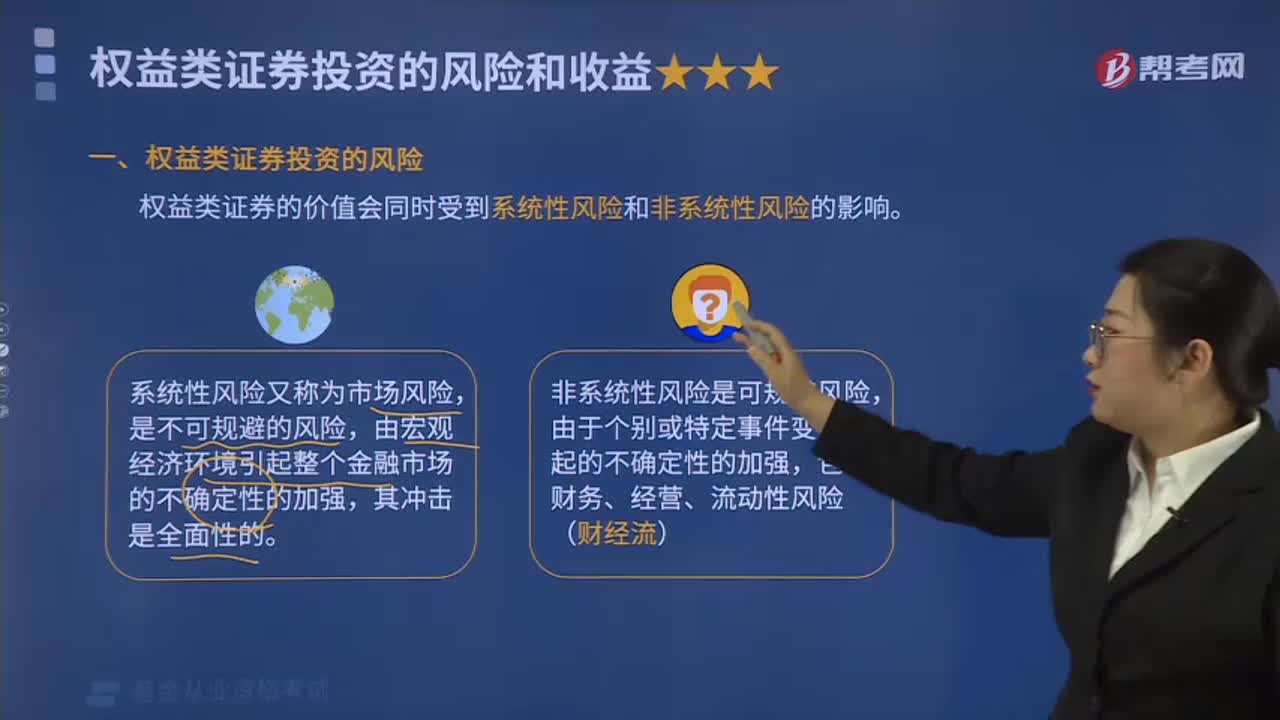

04:09

04:09权益类证券投资的风险有哪些?:权益类证券投资的风险有哪些?权益类证券的价值会同时受到系统性风险和非系统性风险的影响。系统性风险又称为市场风险,是不可规避的风险,由宏观经济环境引起整个金融市场的不确定性的加强,非系统性风险是可规避风险,包含财务、经营、流动性风险(财经流)。财务风险:违约风险,企业在付息日或负债到期日无法以现金方式支付利息或偿还本金的风险,公司在经营过程中由于产业景气状况、公司管理能力、投资项目等企业个体因素。

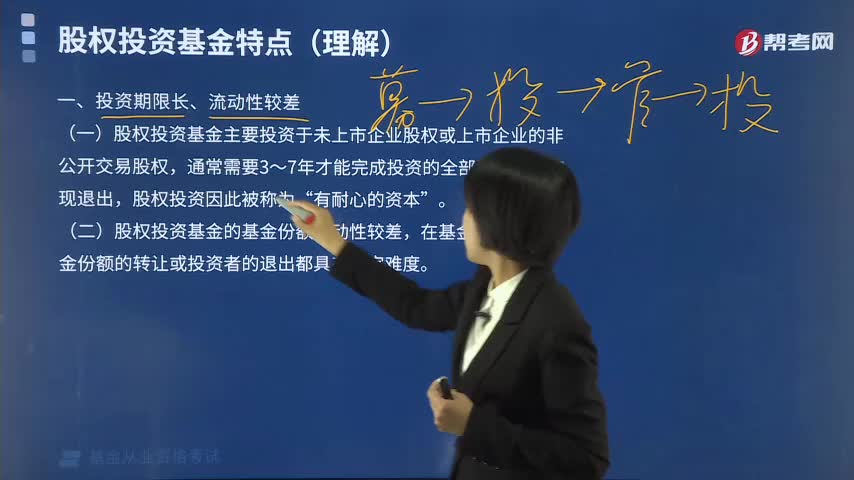

06:53

06:53股权投资基金的特点有哪些?:股权投资基金的特点是投资期限长、流动性较差;(2)股权投资基金的基金份额流动性较差,基金份额的转让或投资者的退出都具有一定难度。基金管理人通常在投资后管理阶段投入大量资源,(1)股权投资基金的投资决策与管理涉及企业管理、资本市场、财务、行业、法律等多个方面,(2)其高收益与高期望风险的特征也要求基金管理人必须具备很高的专业水准。(3)股权投资基金对专业性的要求较高。

04:17

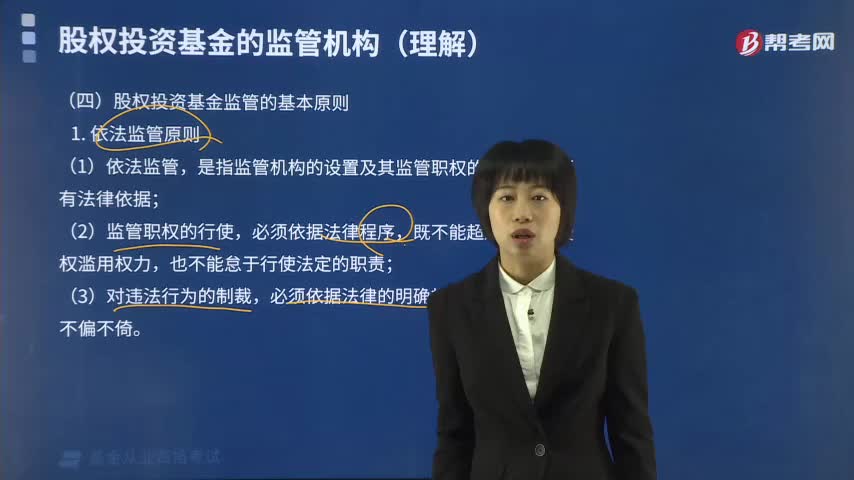

04:17股权投资基金监管的基本原则有哪些?:股权投资基金监管的基本原则,是指股权投资基金监管机构在监管活动中,既应当遵循基金共性的监管原则,是指股权投资基金监管活动不仅要以价值最大化的方式实现基金监管的根本目标,而且还要通过监管活动促进股权投资基金行业的持续健康规范发展。要赋予监管机构合法的监管地位以及合理的监管权限和职责,(4)规范的监管程序、科学的监管技术、现代化的监管手段也是高效监管的保证。

04:53

04:53证券投资基金的特点有哪些?:(二)组合投资、分散风险。基金将众多投资者的资金集中起来,委托基金管理人进行共同投资,基金通常会购买几十种甚至上百种股票。基金投资者是基金所有者,基金投资收益在扣除由基金承担的费用后的盈余全部归基金投资者所有,按照所持有的基金份额比例进行分配,管理人一般按照基金合同从基金资产中收取一定比例的托管费,并不参与基金收益的分配,基金监管机构对基金业实施严格监管。基金管理人负责基金的投资运作

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日