下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:10

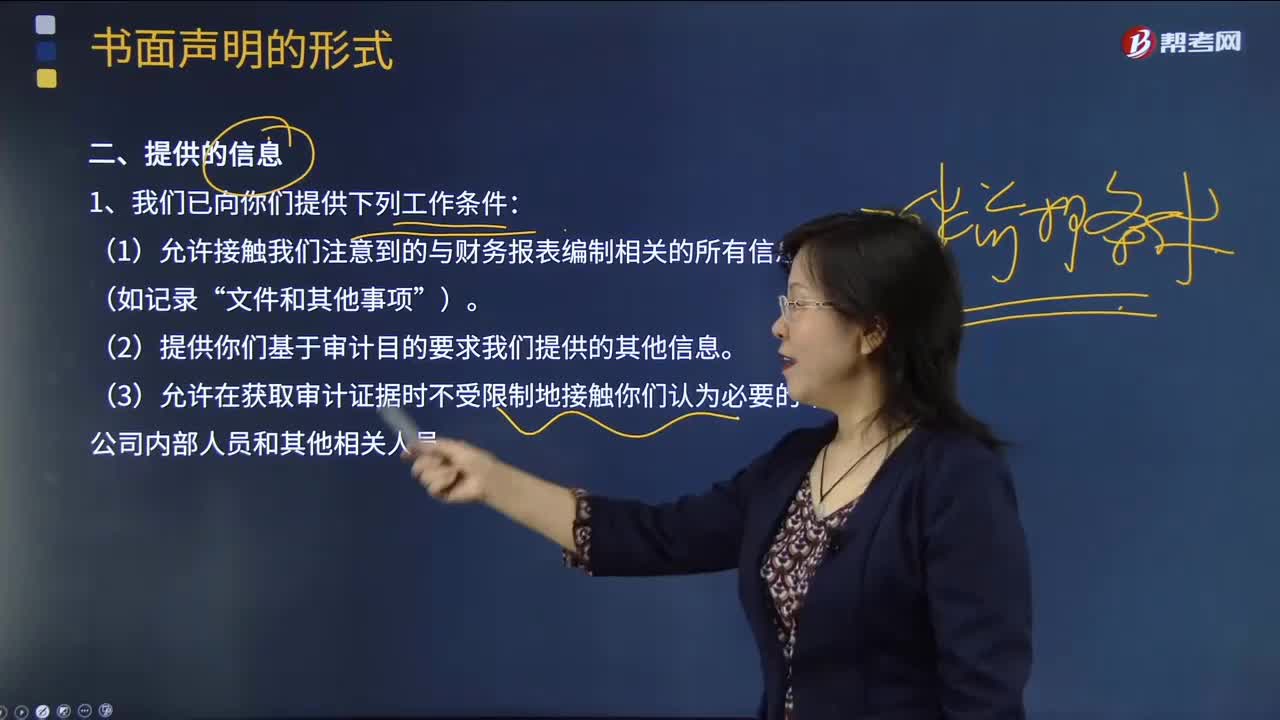

05:10书面声明的形式中需要提供的信息有哪些?:书面声明的形式中需要提供的信息有哪些?

04:05

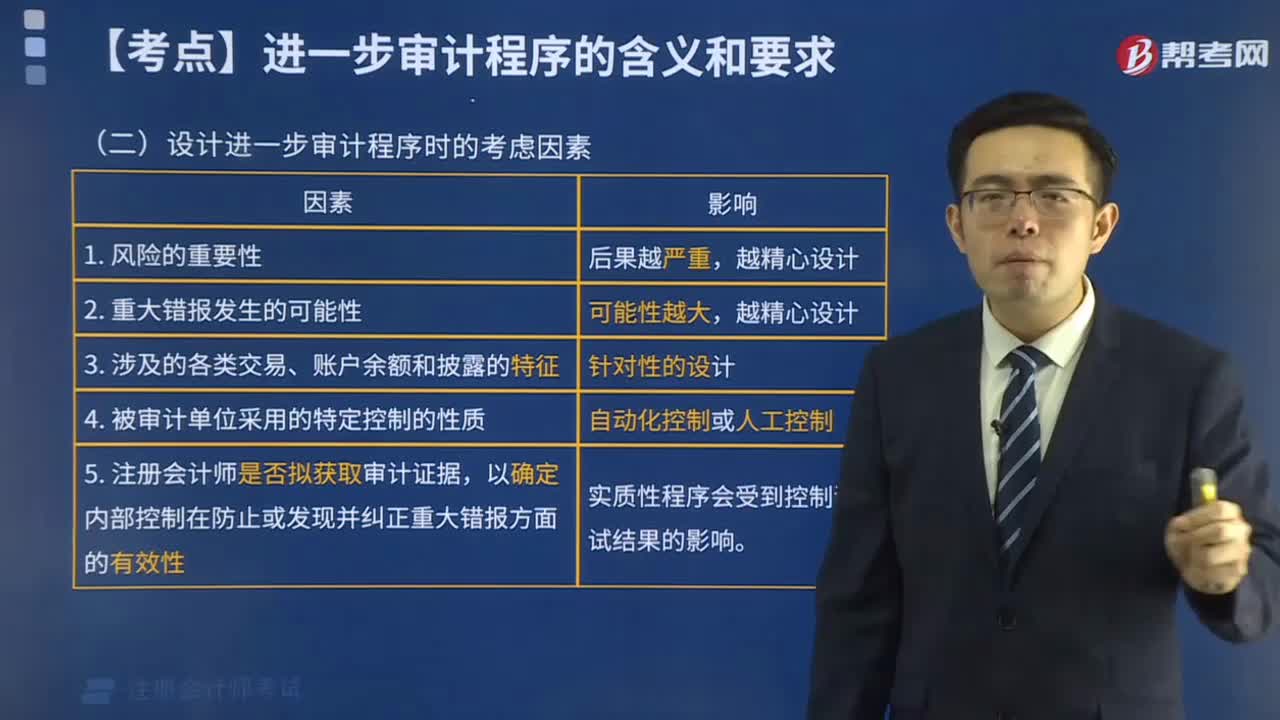

04:05来看看选取并测试会计分录和其他调整时考虑的有哪些因素?:注册会计师识别出的舞弊风险因素和在评估由于舞弊导致的重大错报风险过程中获取的其他信息。可能有助于注册会计师识别需要测试的特定类别的会计分录和其他调整,针对会计分录和其他调整的编制和过账所实施的有效控制,会计分录和其他调整的处理过程也可能同时涉及人工和自动化的程序和控制;(4)分录在编制财务报表之前或编制过程中作出且没有科目代码;(2)包含重大估计及期末调整的账户。

02:14

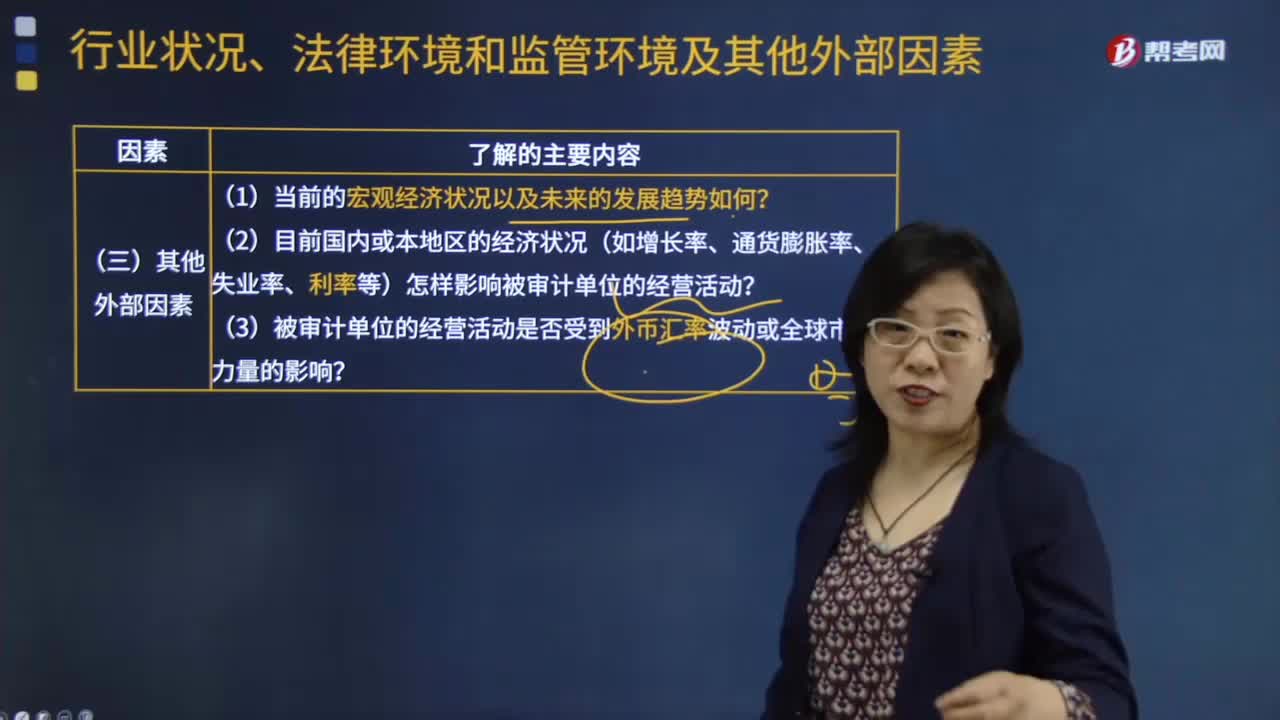

02:14其他外部因素的主要内容有哪些?:(1)当前的宏观经济状况以及未来的发展趋势如何?(2)目前国内或本地区的经济状况(如增长率、通货膨胀率、失业率、利率等)怎样影响被审计单位的经营活动?(3)被审计单位的经营活动是否受到外币汇率波动或全球市场力量的影响?下面我们以审计注册会计师考试例题为例,【例题·单选题】注册会计师对行业状况、法律环境与监管环境以及其他外部因素了解的范围和程度会因被审计单位所处行业、规模以及其他因素的不同而不同。

00:39

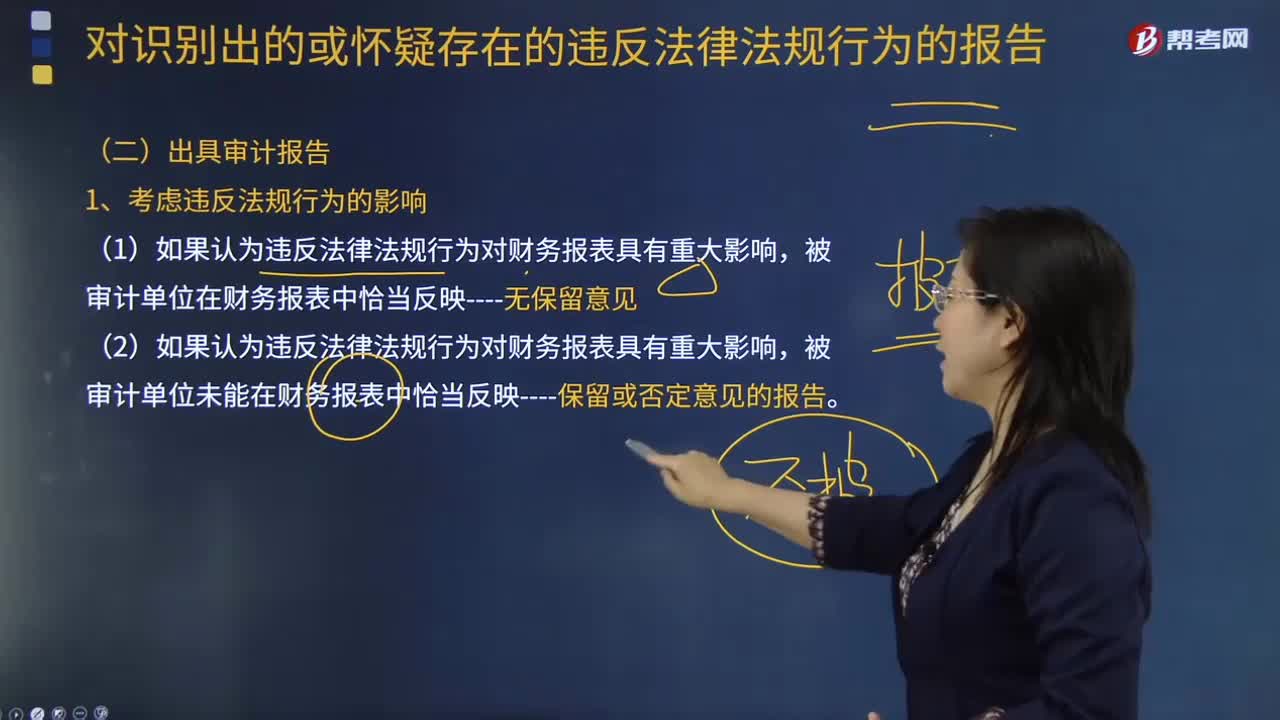

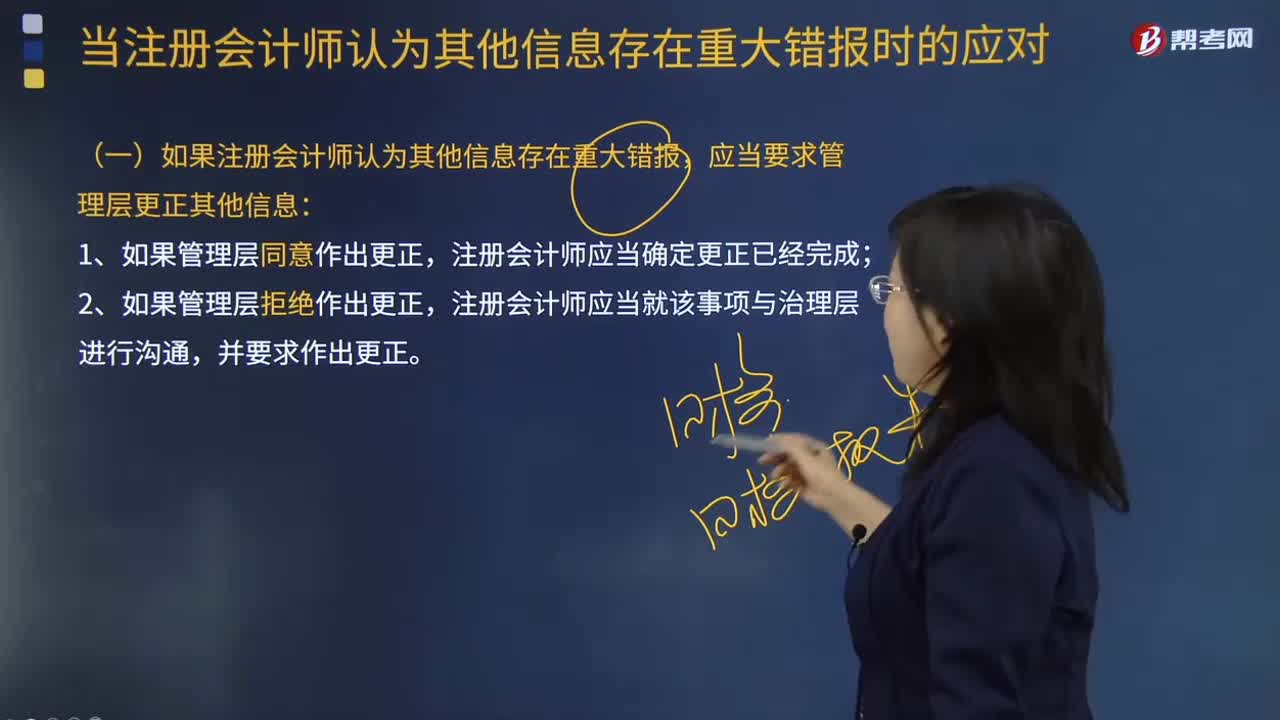

00:39如果注册会计师认为其他信息存在重大错报,应当要求管理层更正哪些信息?:如果注册会计师认为其他信息存在重大错报,包括修改对风险的评估、评估错报、考虑关于期后事项的责任。应当要求管理层更正其他信息:注册会计师应当确定更正已经完成;注册会计师应当就该事项与治理层进行沟通,注册会计师已获取或预期将获取其他信息,B.对于上市实体以外其他被审计单位的财务报表审计,注册会计师已获取部分或全部其他信息,C.审计报告中包括单独的其他信息部分,应当包括管理层对其他信息负责的说明。

01:34

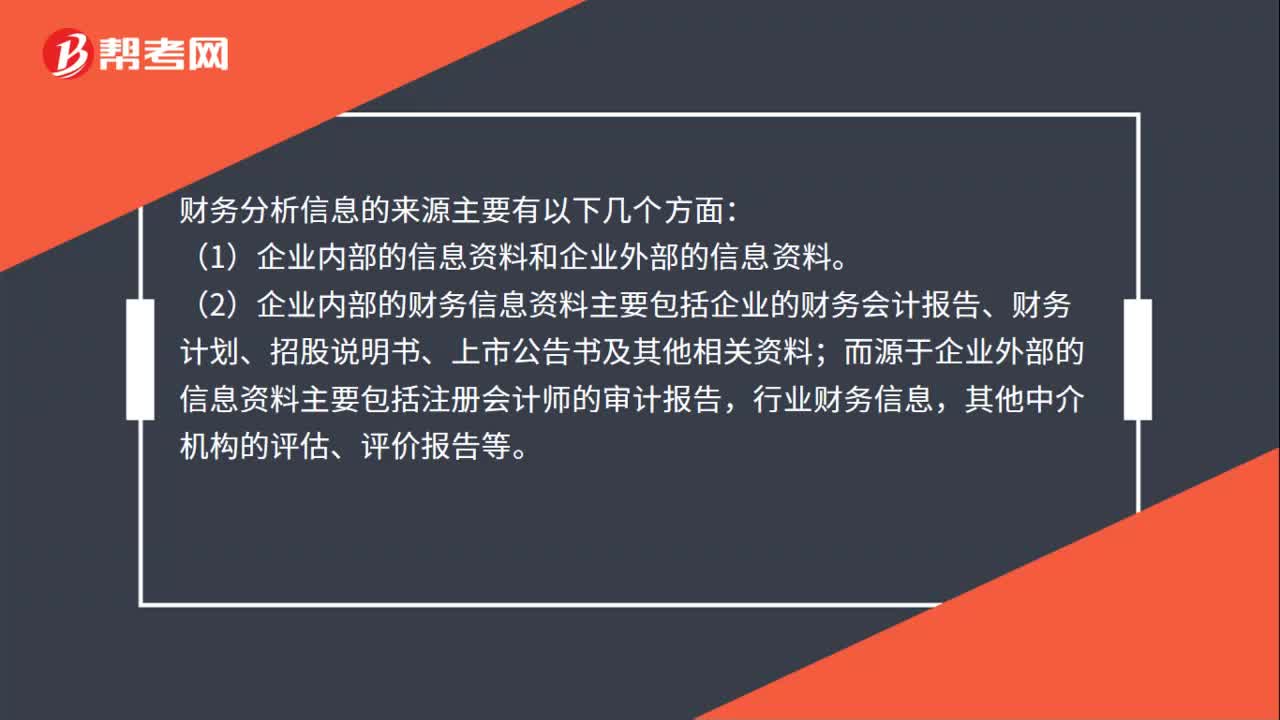

01:34企业财务信息的主要来源有哪些?:(1)企业内部的信息资料和企业外部的信息资料。(2)企业内部的财务信息资料主要包括企业的财务会计报告、财务计划、招股说明书、上市公告书及其他相关资料;而源于企业外部的信息资料主要包括注册会计师的审计报告,行业财务信息,(4)财务分析信息根据取得的时间的确定性程度可分为定期信息和不定期信息。(5)实际信息与标准信息。(6)财务分析信息根据实际发生与否可以分为标准信息和实际信息。

05:18

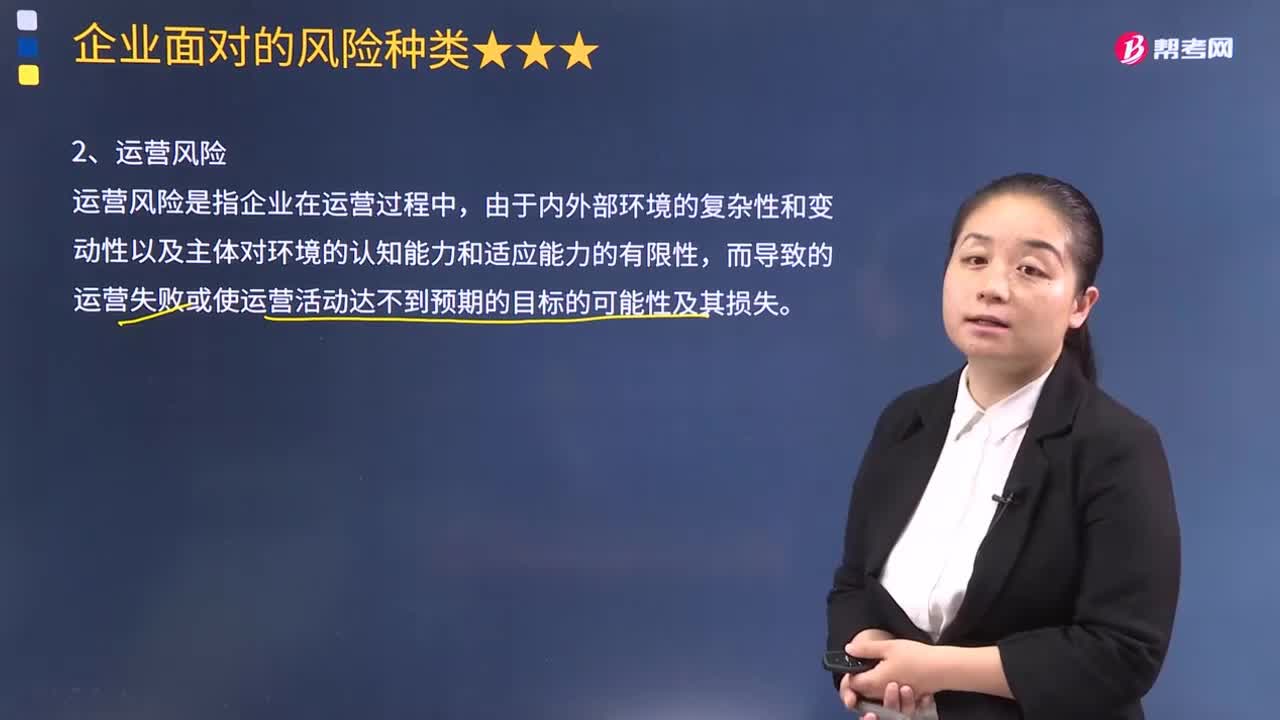

05:18企业运营风险需要考虑哪些方面?:企业运营风险需要考虑哪些方面?运营风险是指企业在运营过程中,(1)企业产品结构、新产品研发方面可能引发的风险;市场营销环境状况等)方面可能引发的风险;高、中层管理人员和重要业务流程中专业人员的知识结构、专业经验等方面可能引发的风险;(5)质量、安全、环保、信息安全等管理中发生失误导致的风险;(6)因企业内、外部人员的道德风险或业务控制系统失灵导致的风险;

06:24

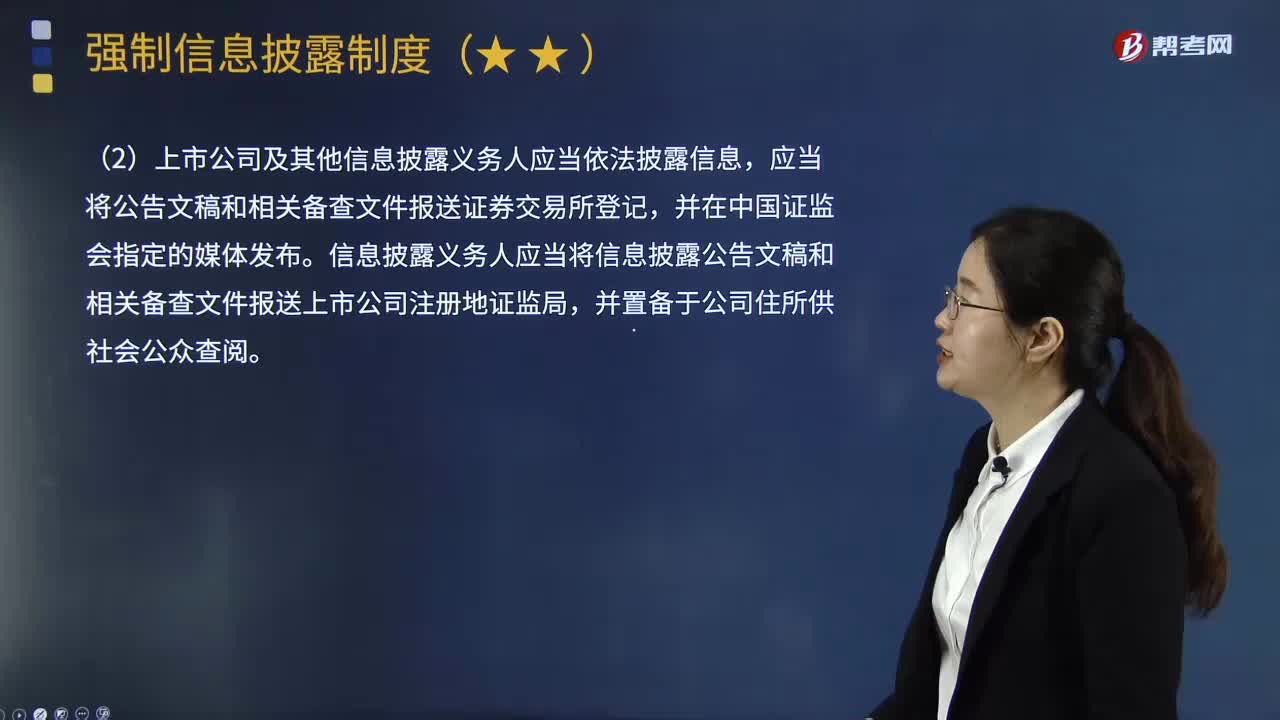

06:24上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?:上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?上市公司及其他信息披露义务人在信息披露工作中的职责如下:(1)上市公司及其他信息披露义务人应当真实、准确、完整、及时地向所有投资者公开披露信息、不得有虚假记载、误导性陈述或者重大遗漏。(2)上市公司及其他信息披露义务人应当依法披露信息,信息披露义务人应当将信息披露公告文稿和相关备查文件报送上市公司注册地证监局。

00:21

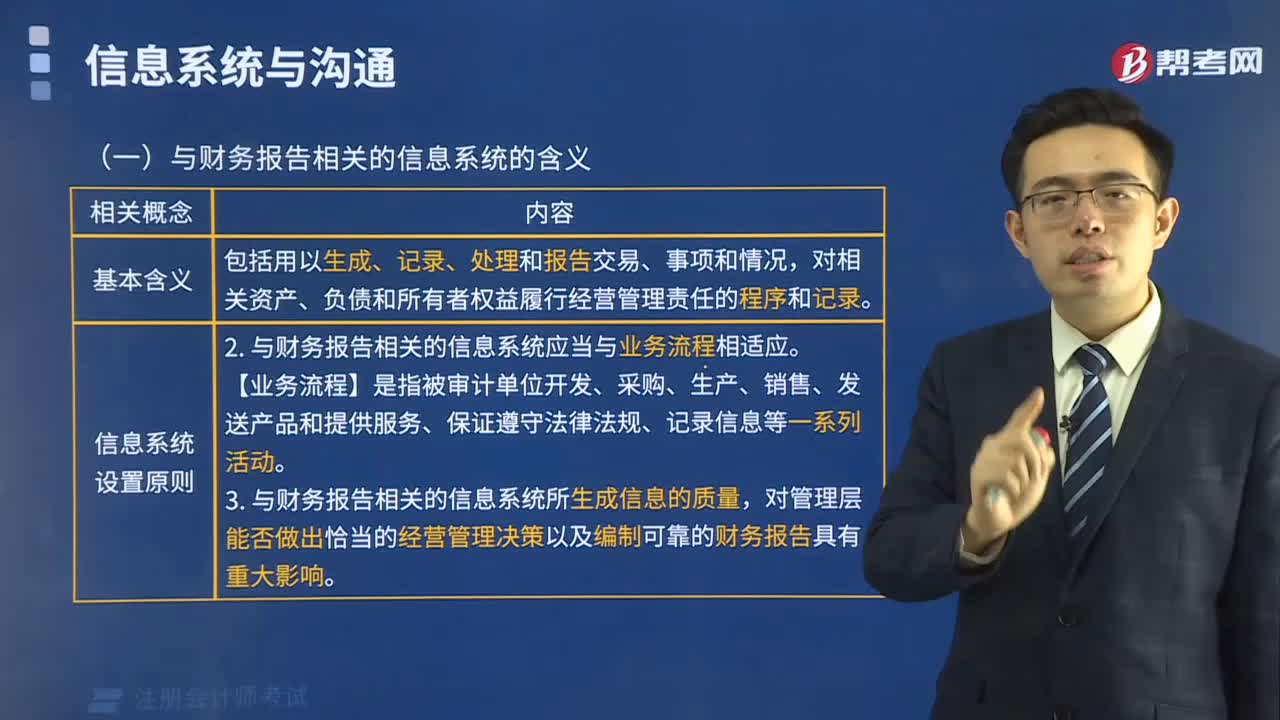

00:21信息技术审计范围的考虑因素是什么?:信息技术审计范围的考虑因素:被审计单位业务流程复杂度;信息系统复杂度;系统生成的交易数量;信息和复杂计算的数量;信息技术环境规模和复杂度。

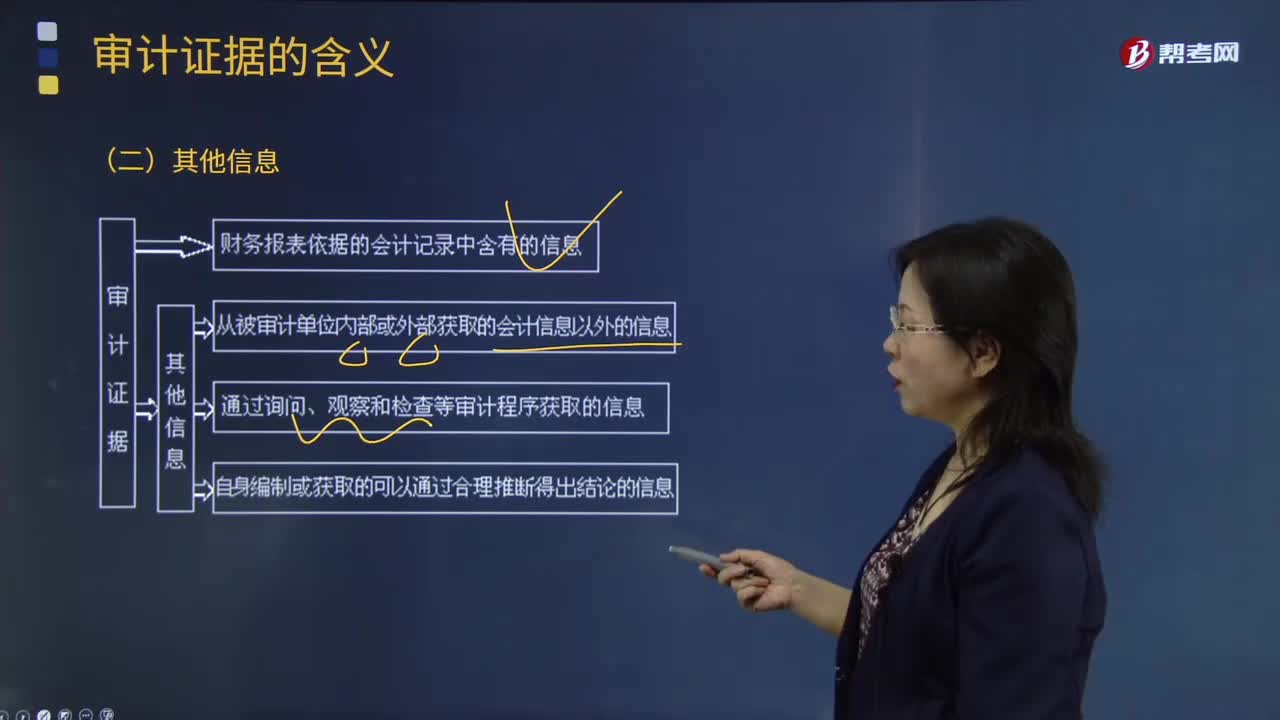

00:47

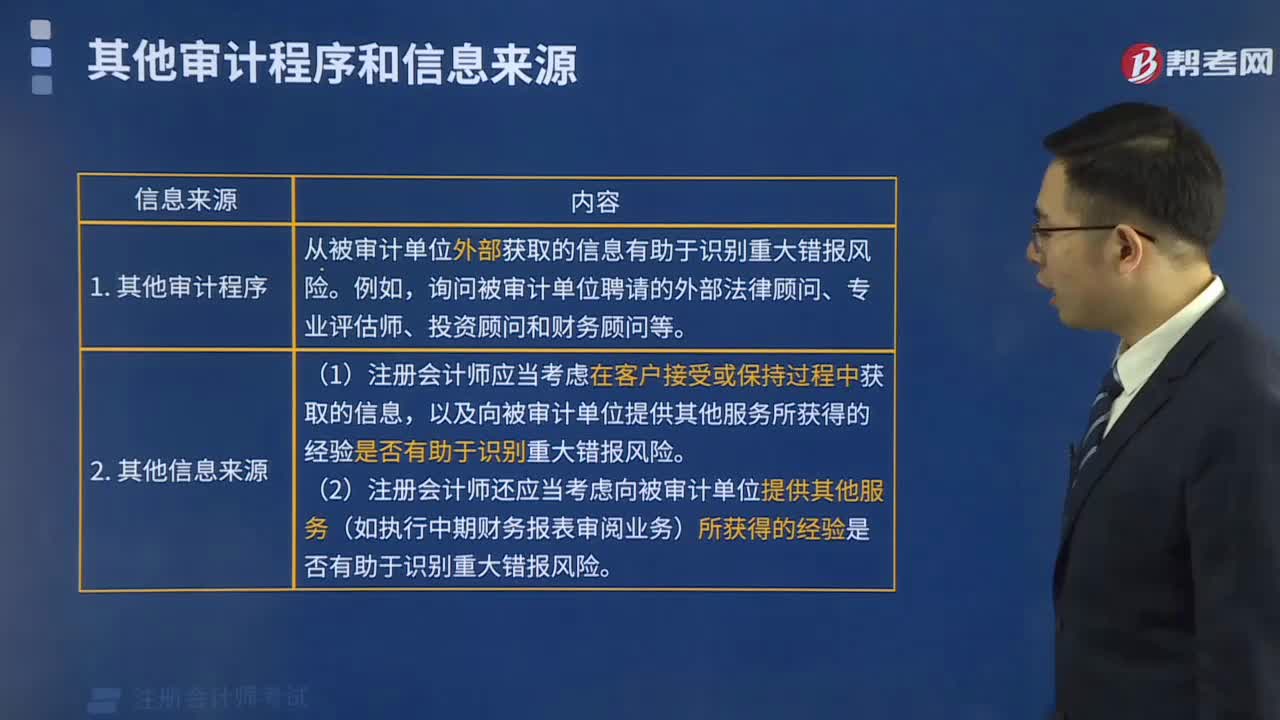

00:47其他信息包括的内容有哪些?:其他信息包括的内容有哪些?其他的信息包括注册会计师从被审计单位内部或外部获取的会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。通过询问、观察和检查等审计程序获取的信息,如通过检查存货获取存货存在的证据等;以及自身编制或获取的可以通过合理推断得出结论的信息,如注册会计师编制的各种计算表、分析表等。

03:57

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

08:55

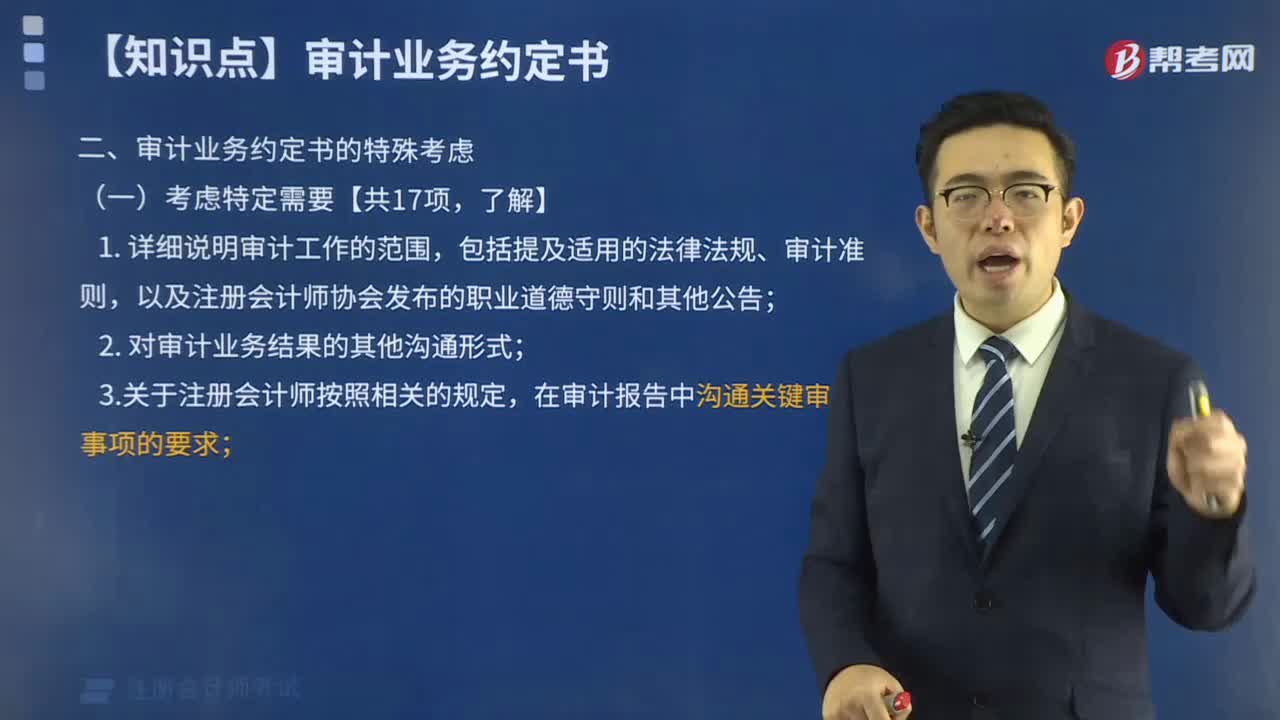

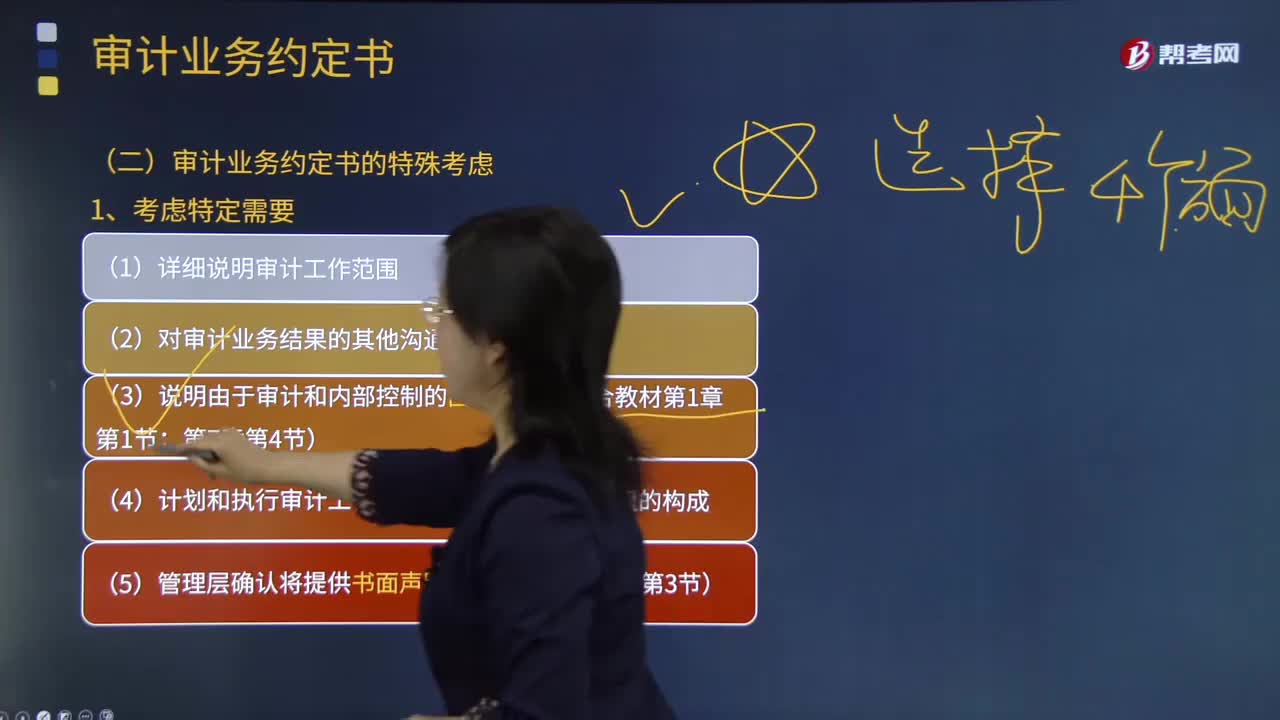

08:55审计业务约定书需要考虑的特定需要有哪些?:审计业务约定书是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。(6)管理层同意向注册会计师及时提供财务报表草稿和其他所有附带信息,以使注册会计师能够按照预定的时间表完成审计工作;(7)管理层同意告知注册会计师在审计报告日至财务报表报出日之间注意到的可能影响财务报表的事实;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日