下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:31

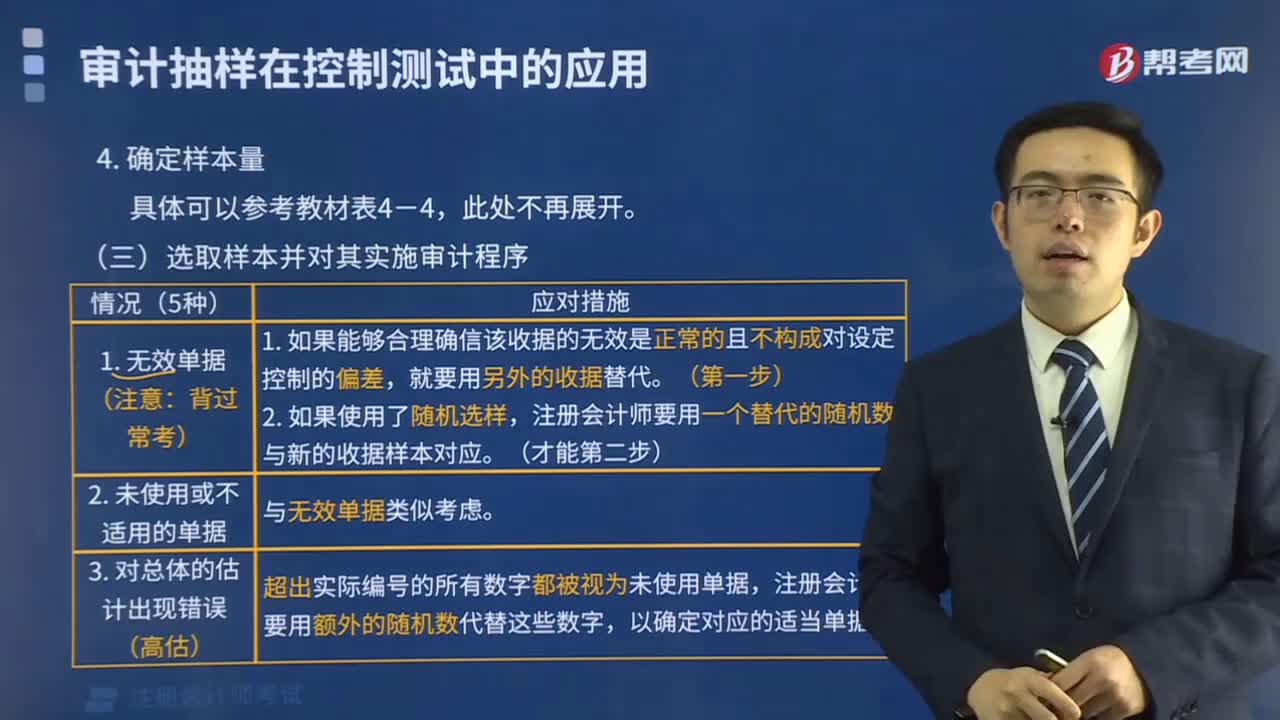

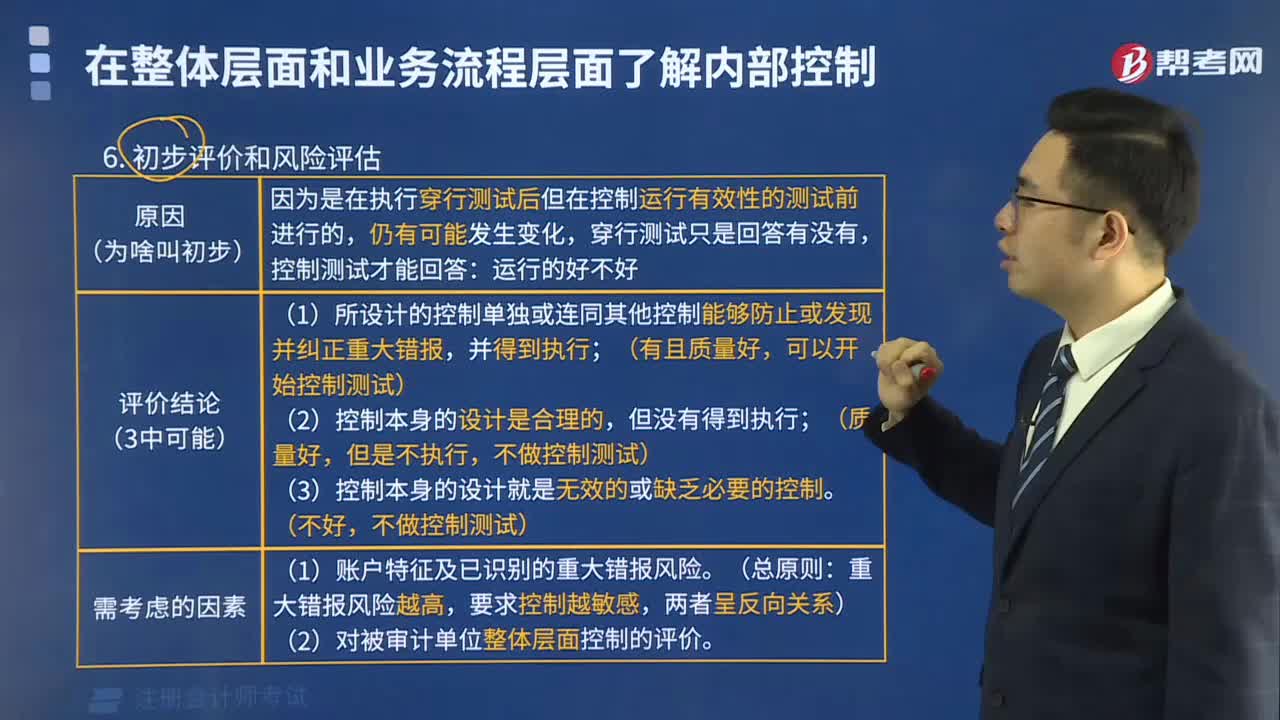

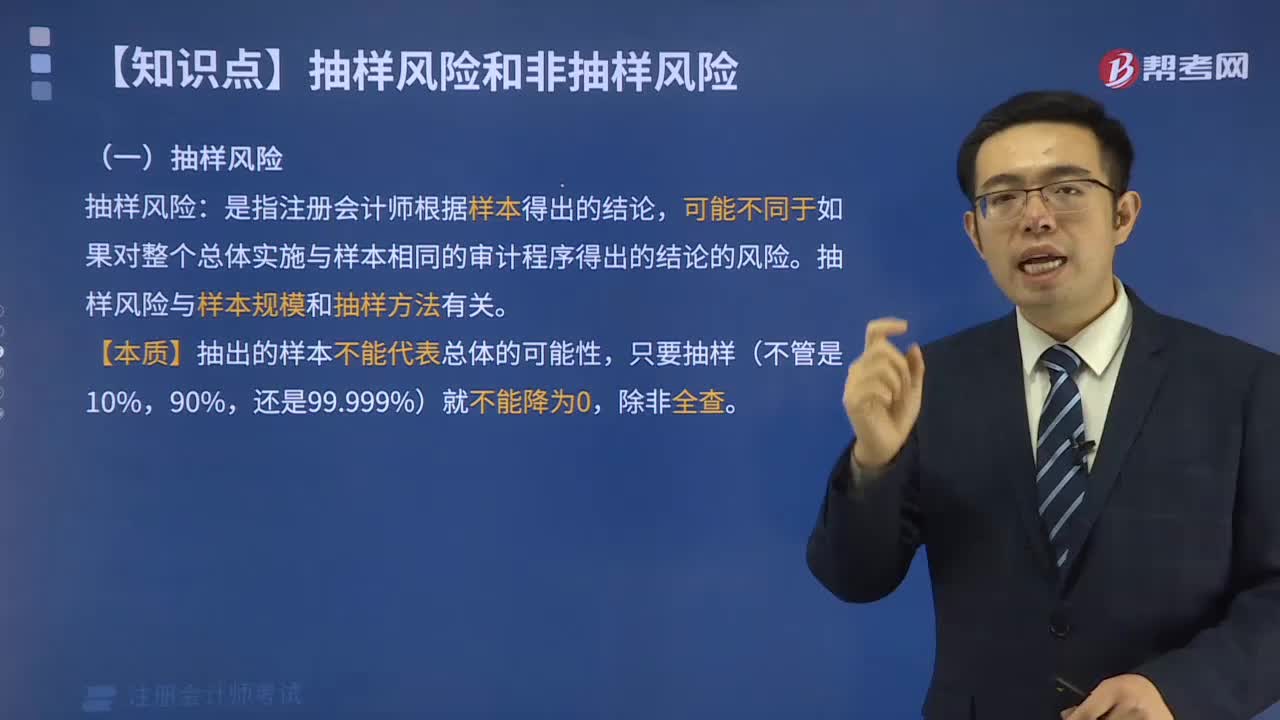

08:31抽样风险有哪些?:抽样风险有哪些?

02:43

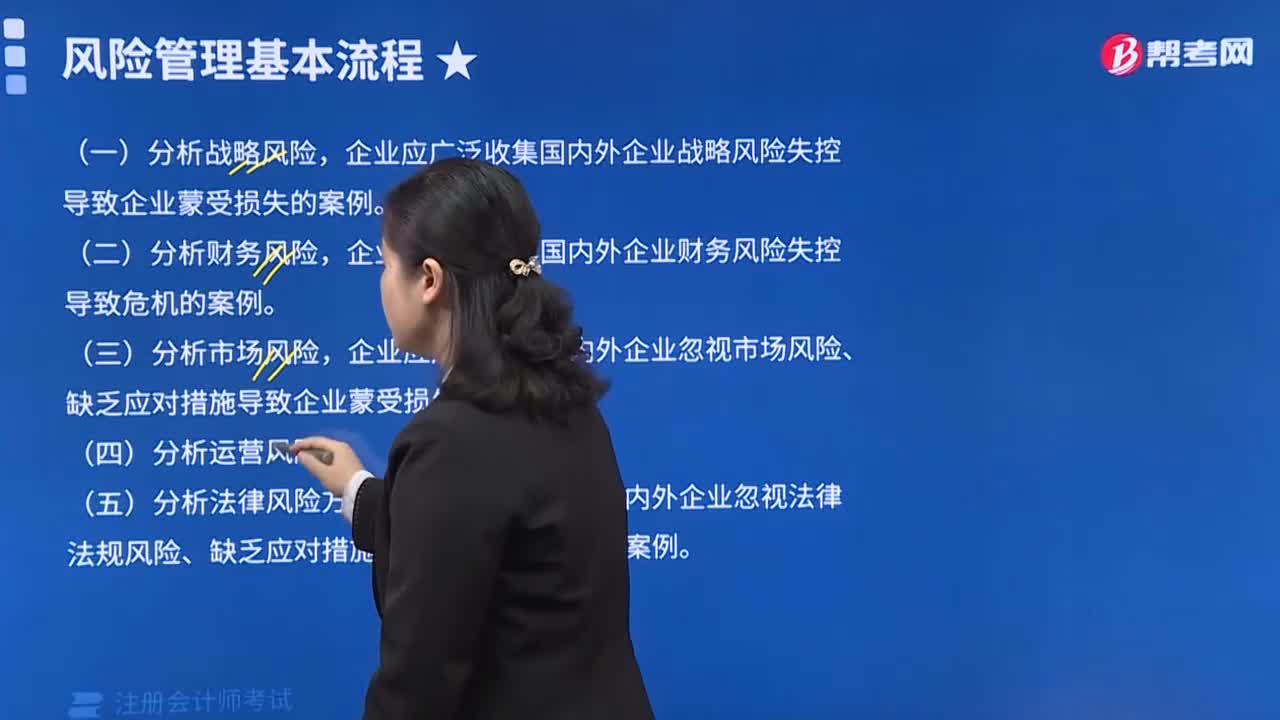

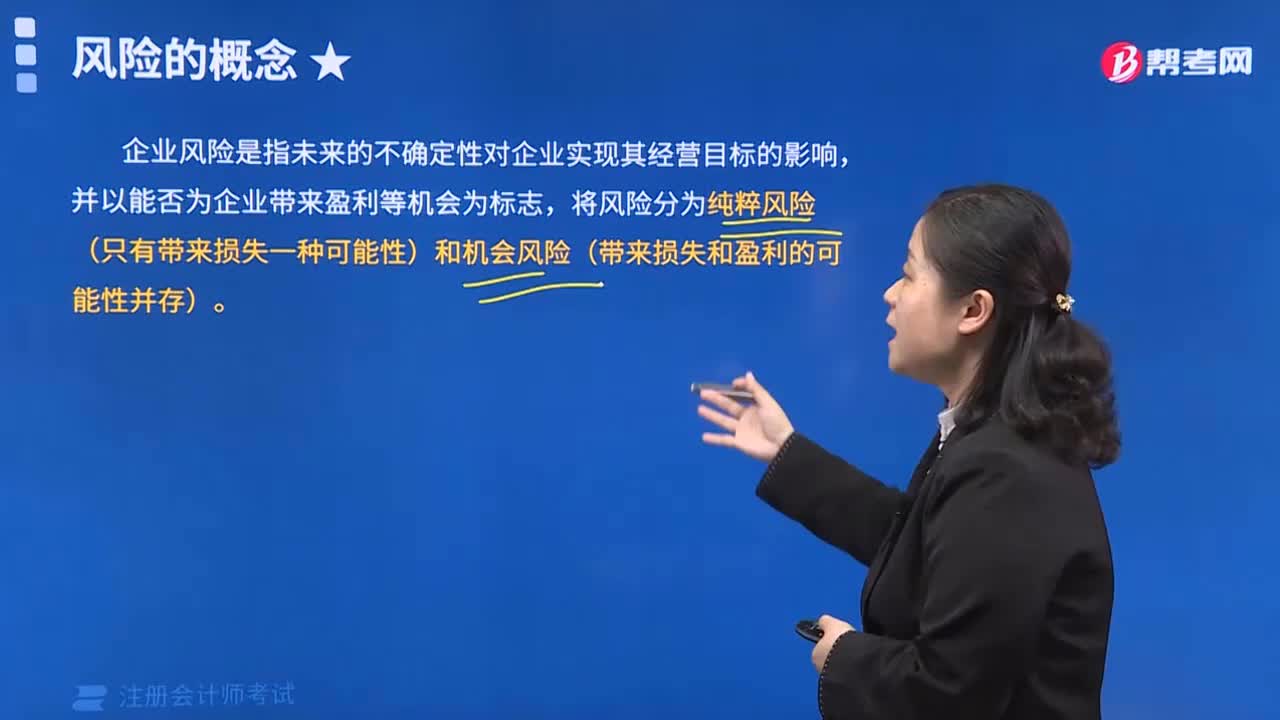

02:43来看看什么是企业风险?:来看看什么是企业风险?

08:29

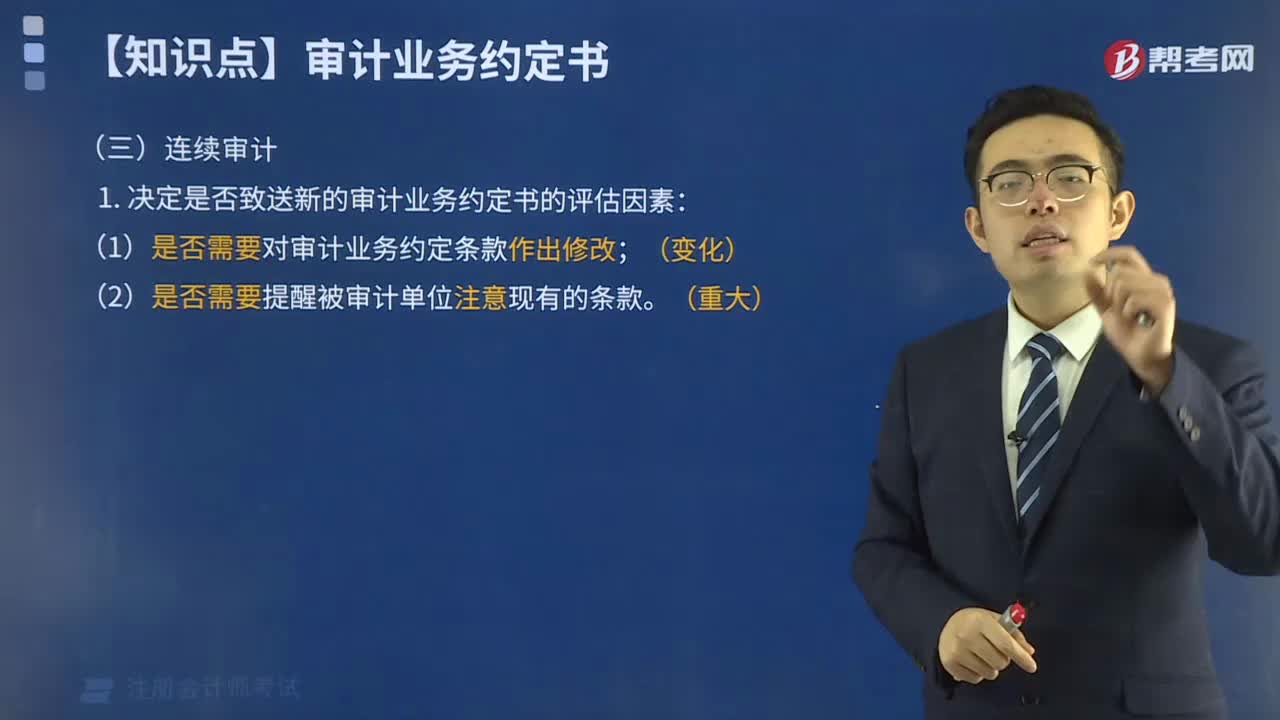

08:29连续审计评估因素是什么?:连续审计评估因素是什么?

03:37

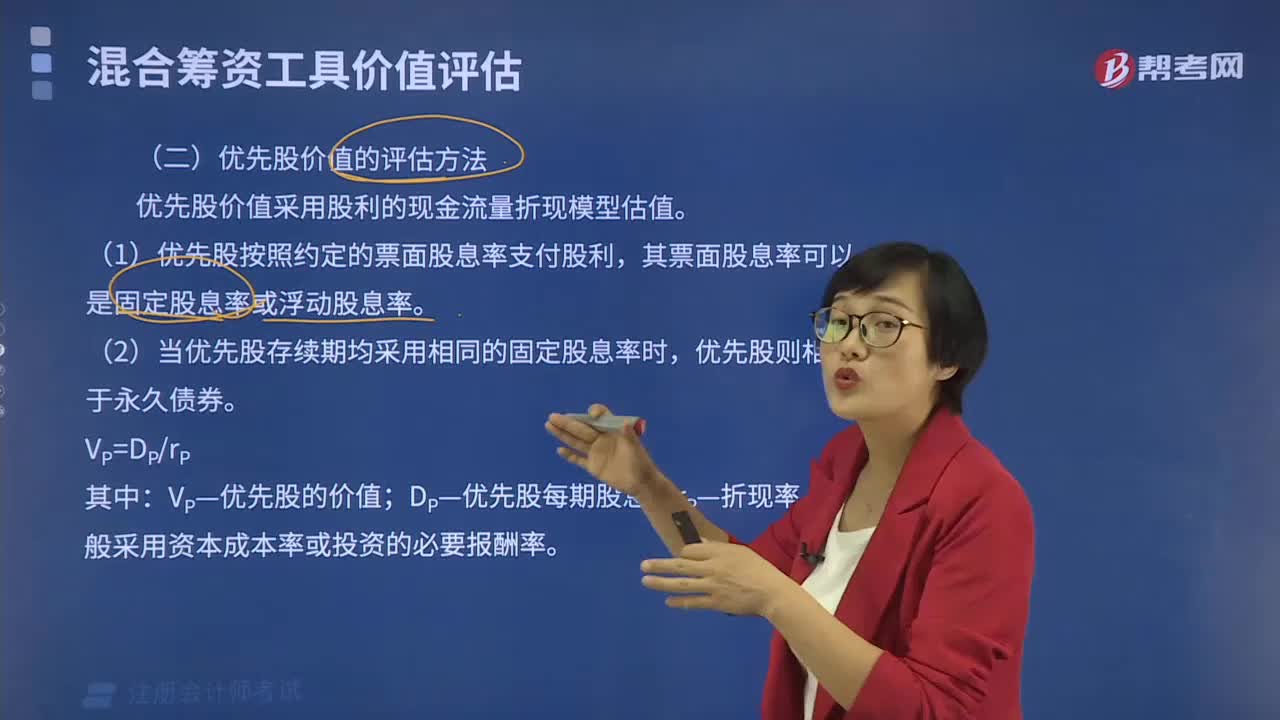

03:37优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?

09:04

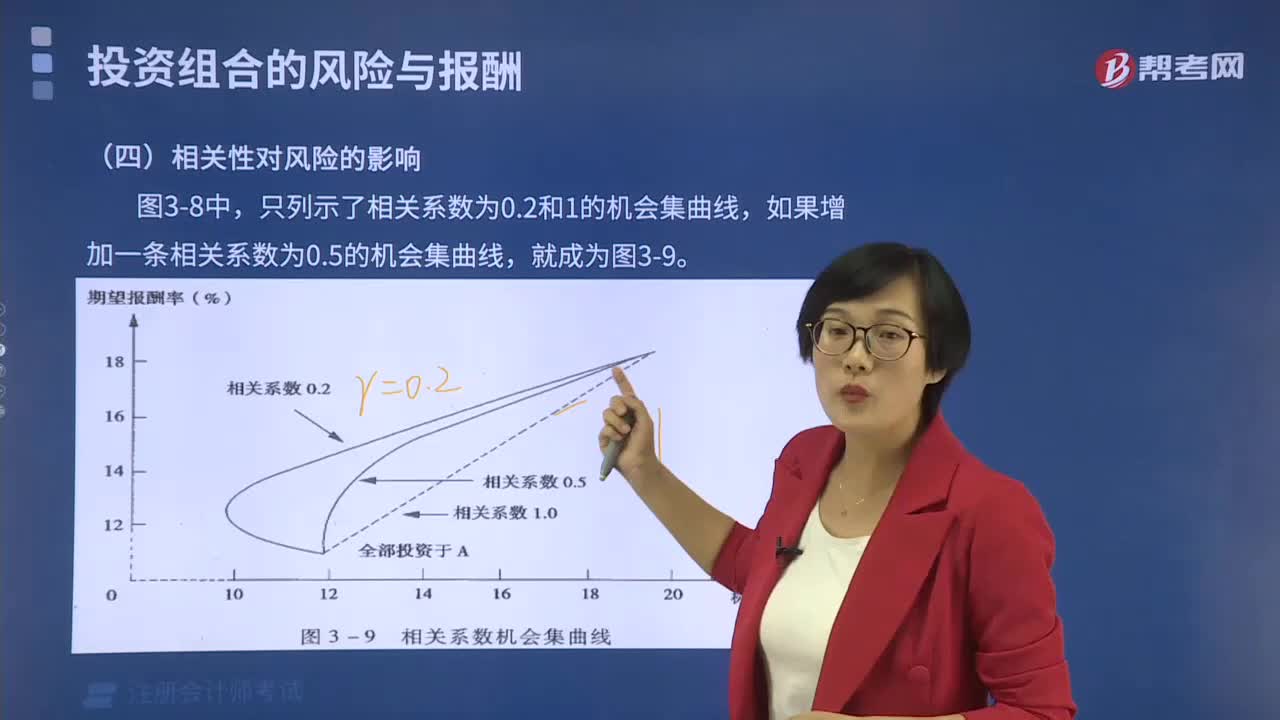

09:04相关性对风险有哪些影响?:相关性对风险有哪些影响?

00:49

00:49审计证据中会计记录以外的其他信息来源于什么?:审计证据中会计记录以外的其他信息来源于什么?审计证据中会计记录以外的其他信息来源于被审计单位会议记录、内部控制手册、询证函回函、分析师的报告、与竞争者的比较数据,也包括注册会计师获取或编制的分析表等。审计证据的含义指为得出审计结论、形成审计意见而使用的所有信息,包括两类,在审计活动结束时,审计人员要对被审计单位的经济活动是否合法、合规、合理,其会计资料及其他资料是否真实、正确。

00:50

00:50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

06:24

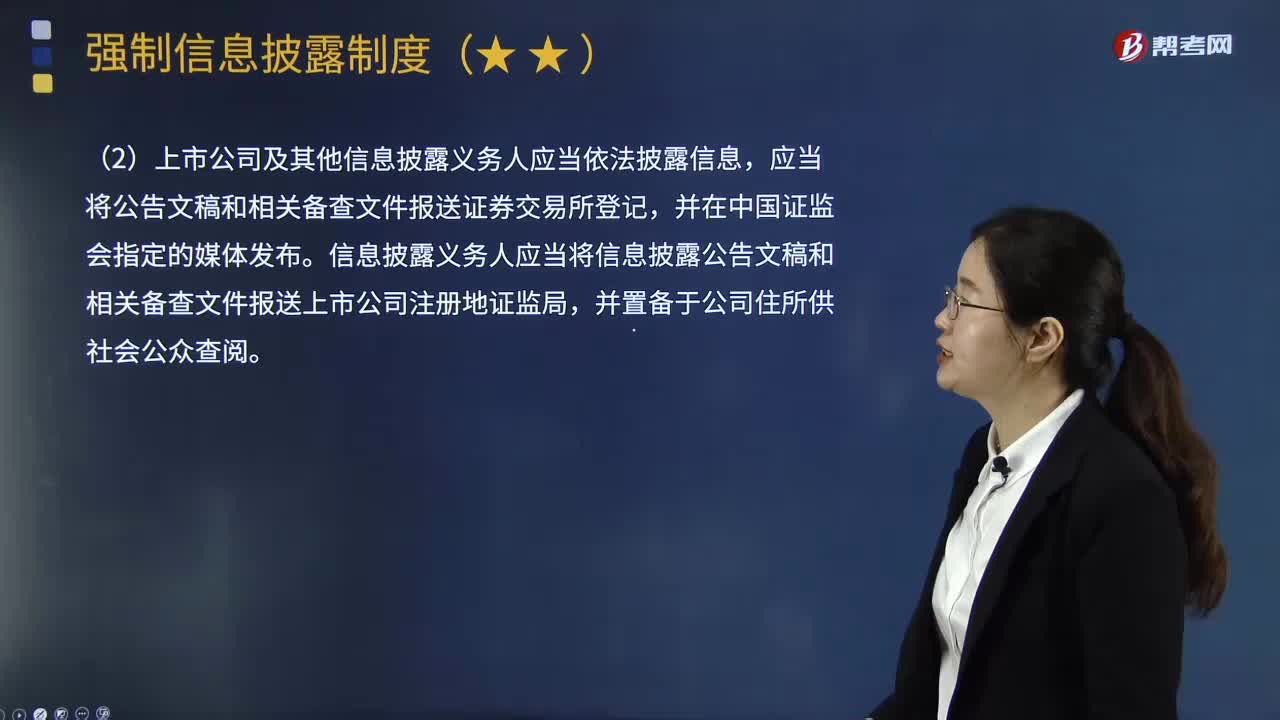

06:24上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?:上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?上市公司及其他信息披露义务人在信息披露工作中的职责如下:(1)上市公司及其他信息披露义务人应当真实、准确、完整、及时地向所有投资者公开披露信息、不得有虚假记载、误导性陈述或者重大遗漏。(2)上市公司及其他信息披露义务人应当依法披露信息,信息披露义务人应当将信息披露公告文稿和相关备查文件报送上市公司注册地证监局。

02:42

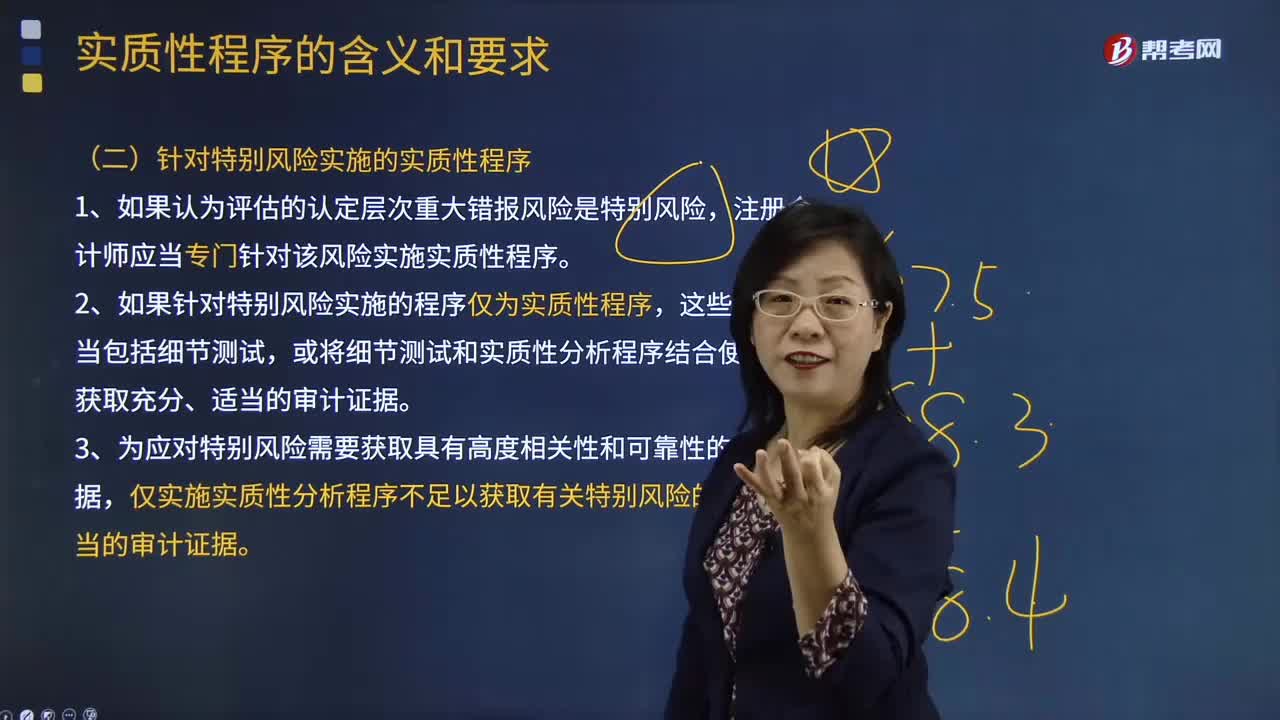

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

00:43

00:43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

08:54

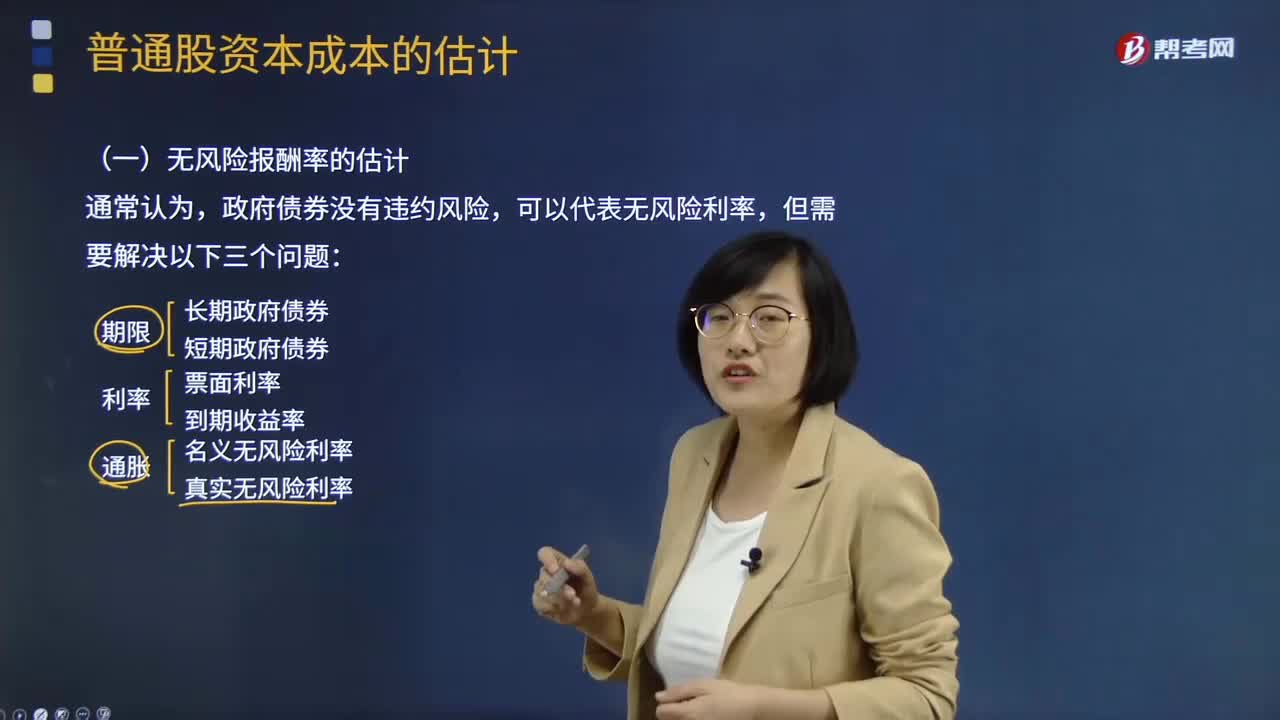

08:54怎样估计无风险报酬率?:无风险收益率risk-free return rate指评估基准日相对无风险证券的当期投资收益有时也称为“政府债券没有违约风险,名义无风险利率。真实无风险利率,计算资本成本时应选择长期政府债券的利率,(3)长期政府债券的利率波动较小。2.选择票面利率或到期收益率,应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表。长期政府债券的付息期不同:

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日