下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:46

03:46增值税一般纳税人登记时限有哪些要求?:增值税一般纳税人登记时限有哪些要求?纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照本办法的规定办理相关手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;直至纳税人办理相关手续为止。纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额。

09:31

09:31增值税一般纳税人登记管理有哪些条件?:增值税一般纳税人登记管理有哪些条件?(一)增值税一般纳税人登记条件(谁能登记),应当向主管税务机关办理一般纳税人登记,可以向主管税务机关办理一般纳税人登记,现在对增值税一般纳税人实行的是登记制度,3.不得办理一般纳税人登记的情况。选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明):(二)增值税一般纳税人登记地点,纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续;

02:40

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

08:29

08:29增值税混合销售行为的含义及其税务处理的具体内容是什么?:增值税混合销售行为的含义及其税务处理的具体内容是什么?混合销售行为,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。(一)增值税混合销售行为的含义,一项销售行为如果既涉及货物又涉及服务。上述从事货物的生产、批发或者零售的单位和个体工商户,并兼营销售服务的单位和个体工商户在内:混合销售行为成立的行为标准有两点;一是其销售行为必须是一项。二是该项行为必须既涉及货物销售又涉及应税行为。

15:44

15:44增值税视同销售的行为有哪几种?:增值税视同销售的行为有哪几种?增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税暂行条例的8种视同销售行为。1.将货物交付其他单位或者个人代销。则应由总机构统一缴纳增值税;如受货机构只就部分货物向购买方开具发票或收取货款,4.将自产或者委托加工的货物用于非(增值税)应税项目。

25:47

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

05:02

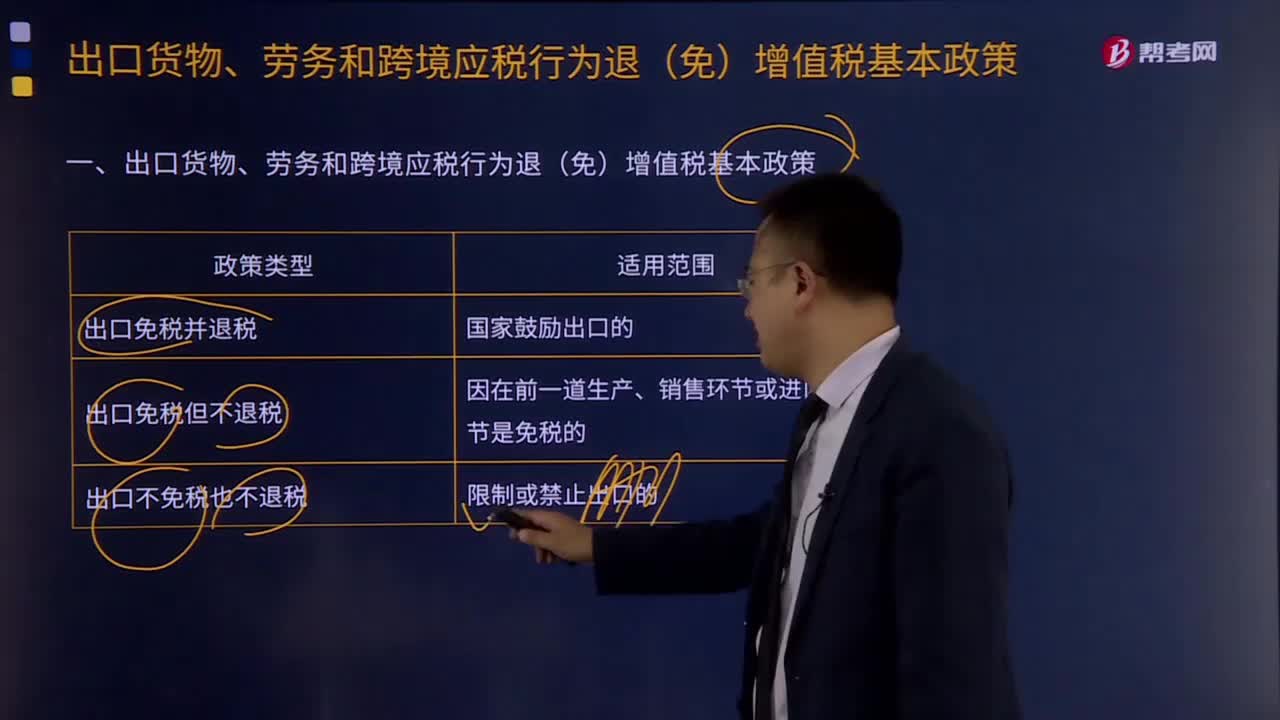

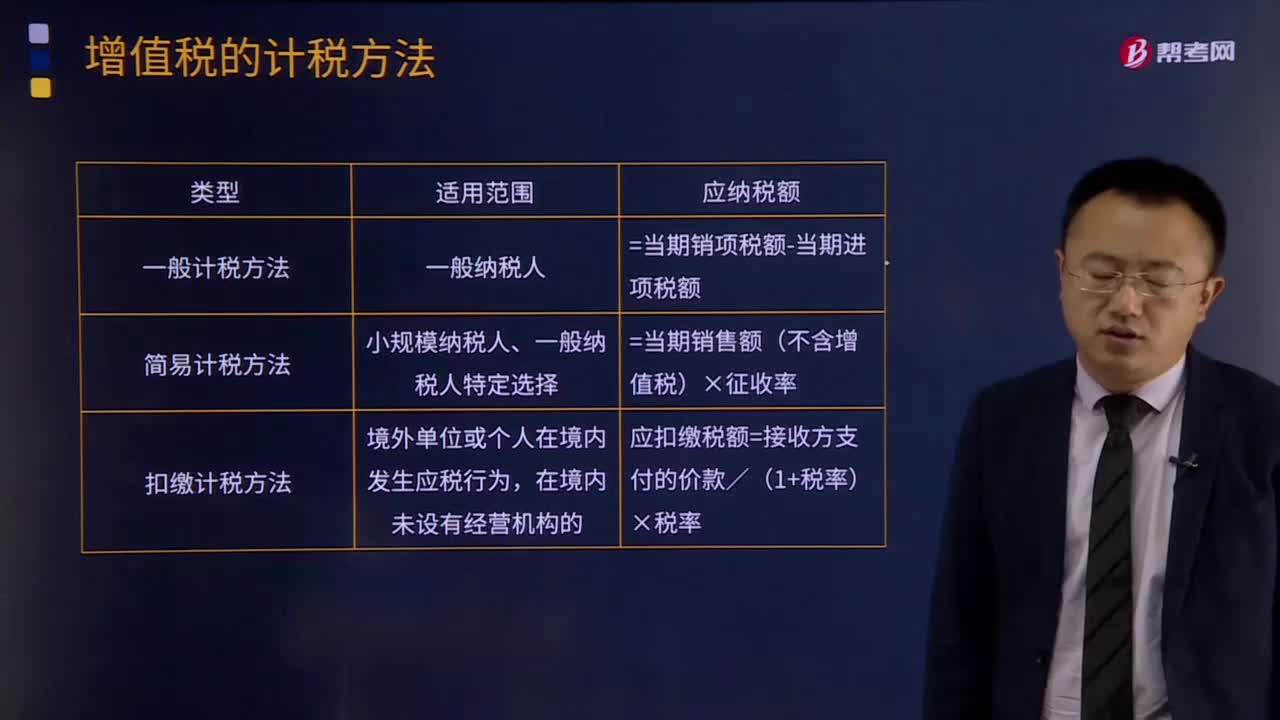

05:02增值税征税范围有哪些?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。进口环节的增值税由海关负责征收,增值税的征税范围包括销售(包括进口)货物。

02:35

02:35销售或者进口的货物有哪些?:货物是指有形动产,是指有偿转让货物的所有权。有形动产(Tangible Personal Property)是指可以感觉或触摸的、并且可以移动的财产。但是现金和经常账户并非有形动产,但对于电脑数据是否有形动产,所有权是指所有人依法对自己财产所享有的占有、使用、收益和处分的权利。所有权是物权中最重要也最完全的一种权利,具体内容包括占有、使用、收益、处置等四项权能。产权和所有权的区别是:

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;