下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:55

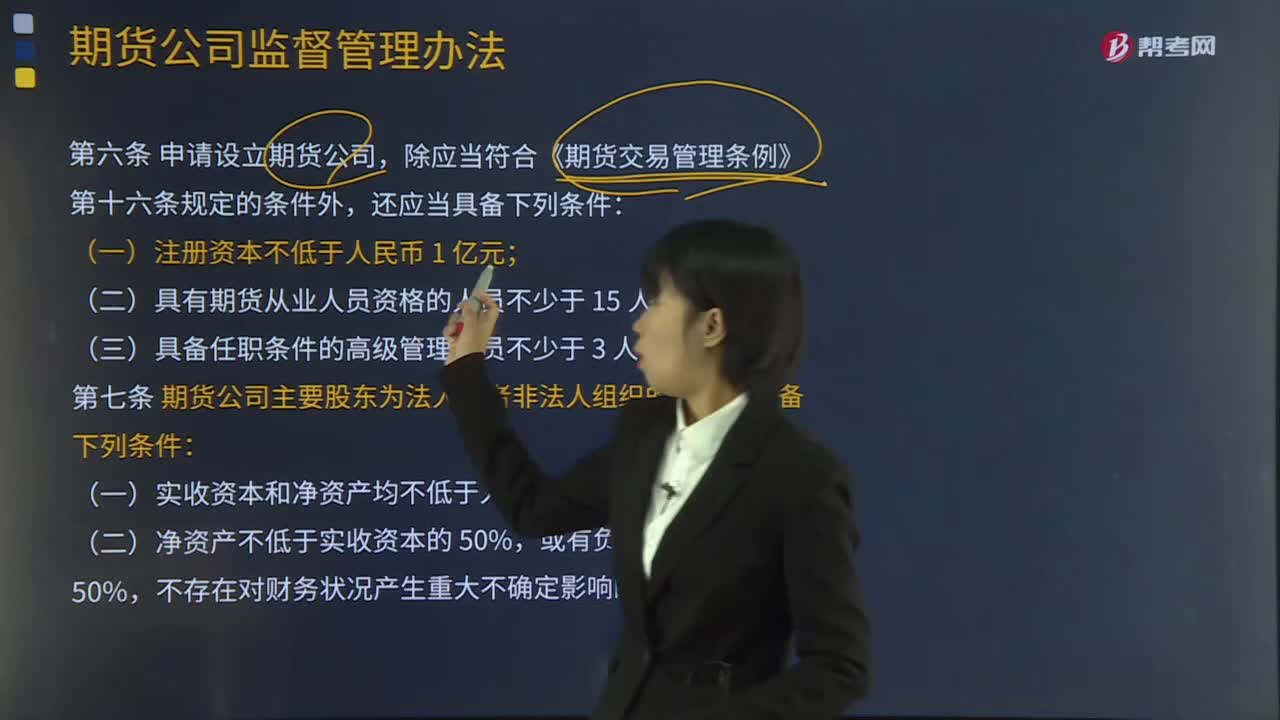

08:55申请期货公司需要具备哪些条件?:申请期货公司需要具备哪些条件?(十)不存在中国证监会根据审慎监管原则认定的其他不适合持有期货公司股权的情形。不存在对所投资企业经营失败或重大违法违规行为负有直接责任未逾3年的情形。间接持有期货公司5%以上股权的自然人应当符合前款规定。第九条期货公司控股股东、第一大股东除应当符合本办法第七条、第八条规定的条件外,股东不适用净资本或者类似指标的,(三)具备对期货公司持续的资本补充能力。

06:24

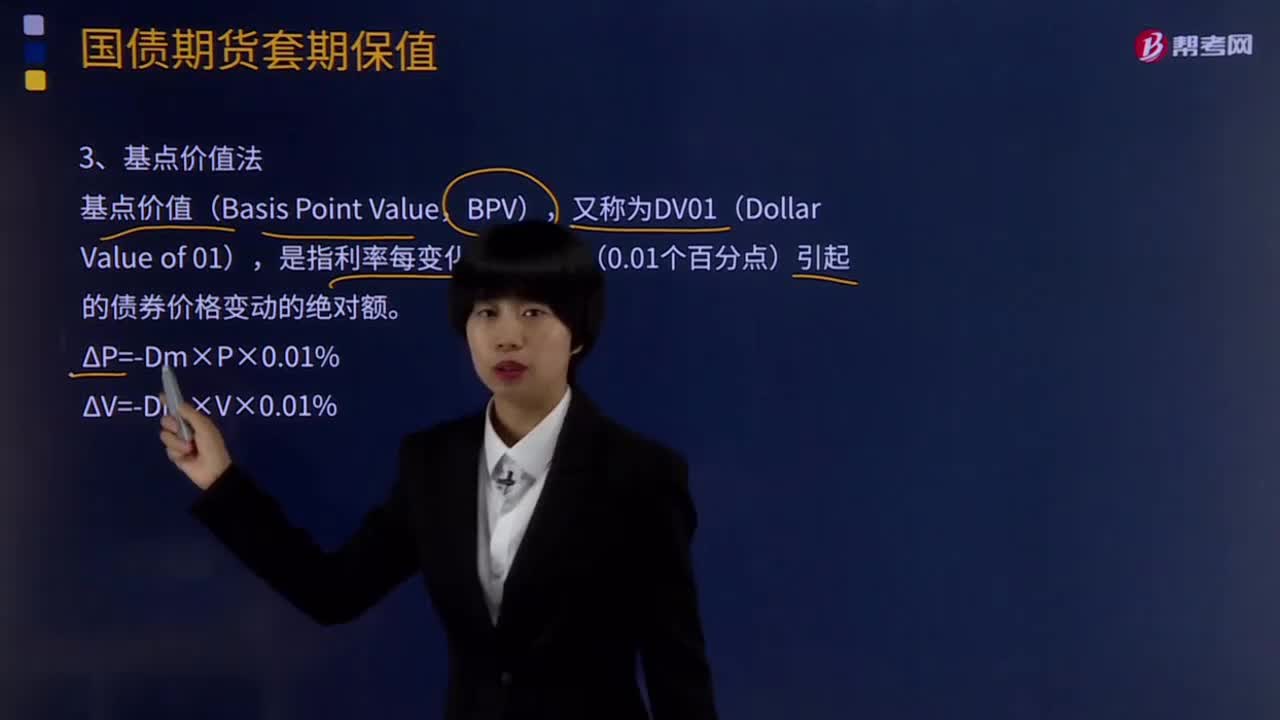

06:24基点价值法公式是什么?如何计算?:基点价格值是指到期收益率变化一个基点,债券价格的变动值。是指利率每变化一个基点(0.01个百分点)引起的债券价格变动的绝对额。由于国债期货合约的基点价值约等于最便宜可交割国债的基点价值除以其转换因子,比较债券组合和国债期货合约的基点价值,(1)基于修正久期法计算对冲债券TB利率风险所需TF合约数量。国债期货TF的修正久期=最便宜可交割国债的修正久期=5.9756。

12:40

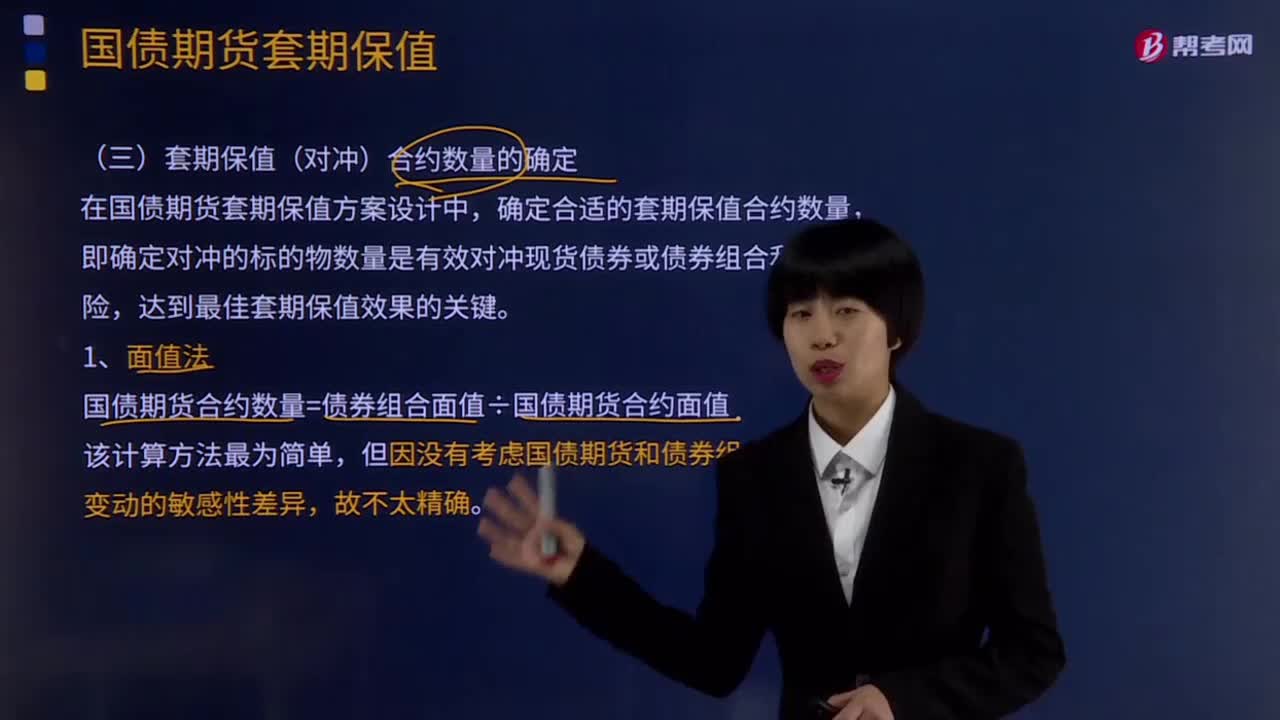

12:40面值法和修正久期法的计算公式是什么?:修正久期是对于给定的到期收益率的微小变动,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,但因没有考虑国债期货和债券组合对利率变动的敏感性差异。r为债券的到期收益率或市场利率。债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系。②债券的久期与票面利率呈负相关关系。④债券的到期收益率与久期呈负相关关系。⑤债券久期与付息频率负相关。

04:31

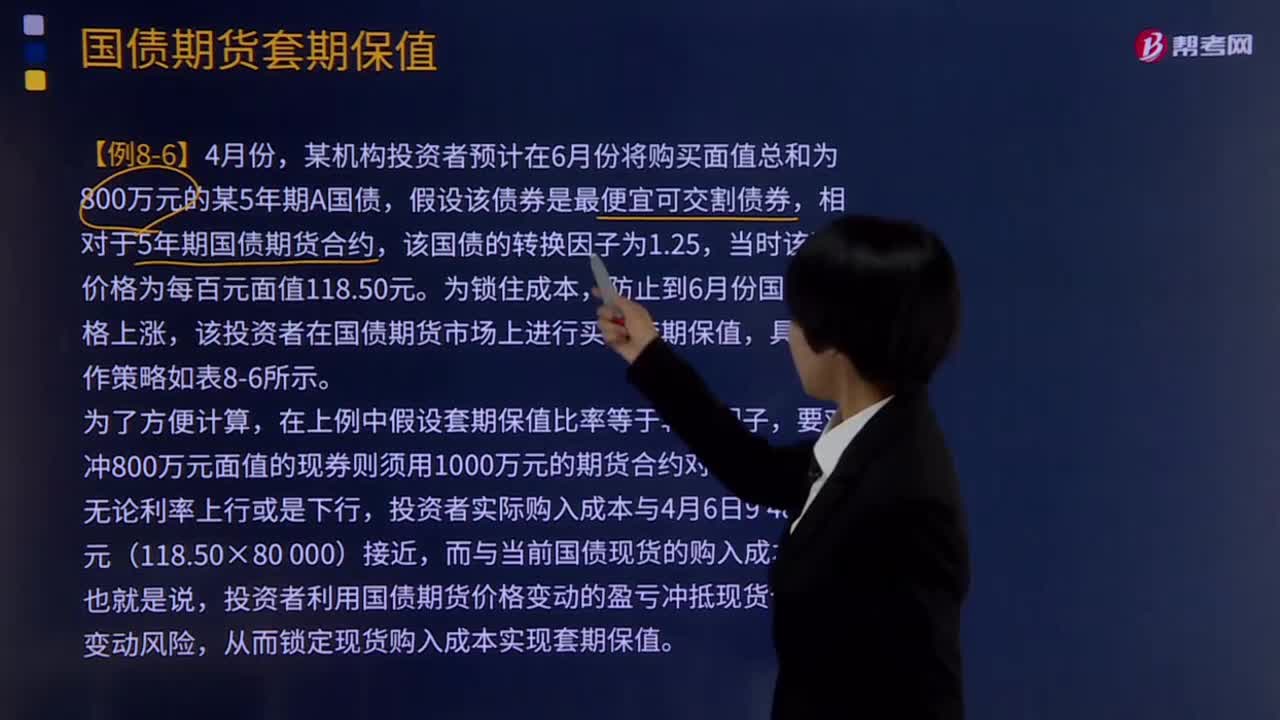

04:31买入套期保值是如何计算的?:是指交易者先在期货市场买进期货Futures,以便在将来现货市场买进时不至于因价格上涨而给自己造成经济损失的一种期货交易方式。(1)计划买入债券。导致债券价格上升,导致贷款利率和收益下降,某机构投资者预计在6月份将购买面值总和为800万元的某5年期A国债,假设该债券是最便宜可交割债券,当时该国债价格为每百元面值118.50元,该投资者在国债期货市场上进行买入套期保值。

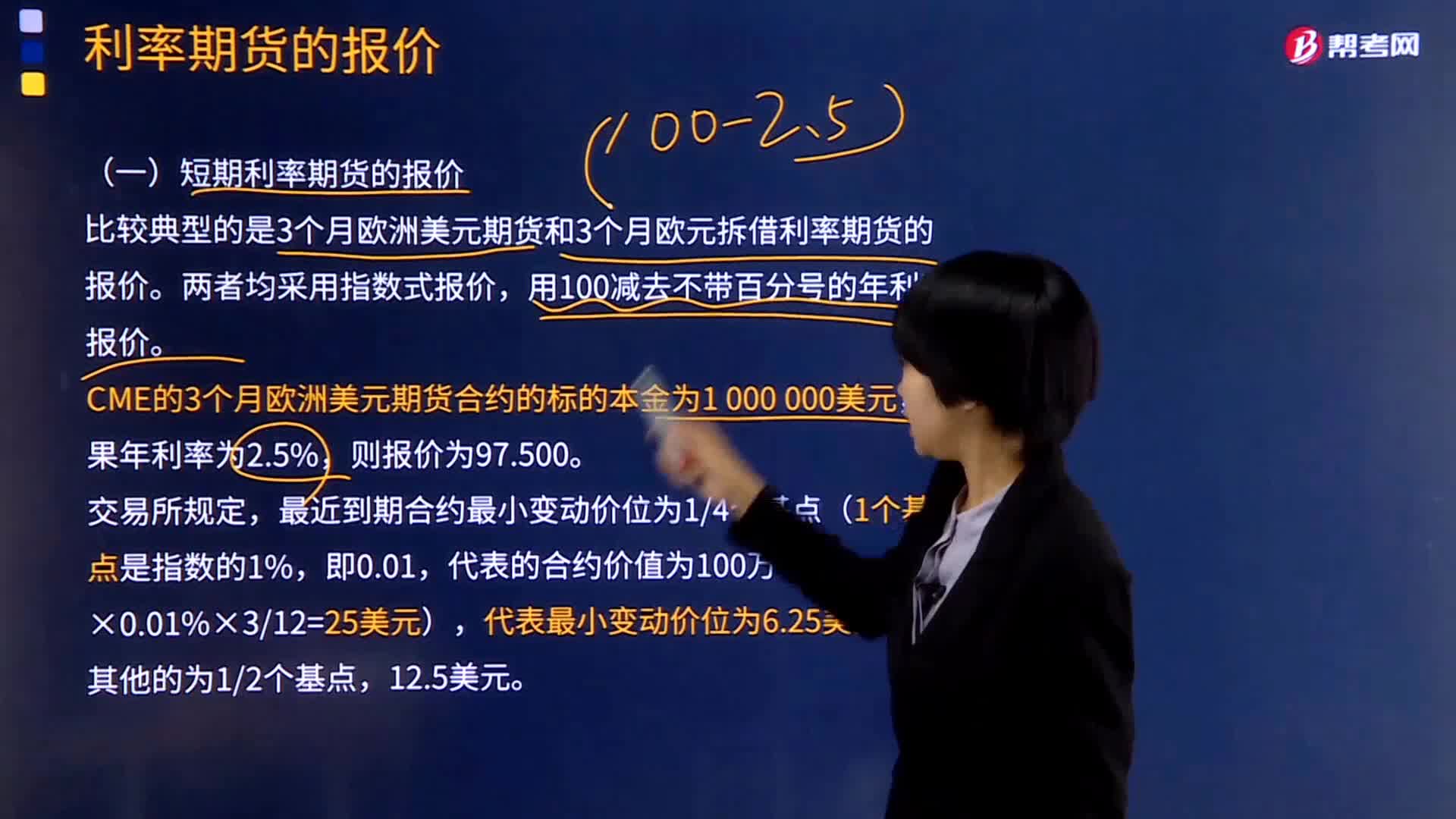

10:46

10:46短期利率期货的报价是如何计算的?:短期利率期货的报价是如何计算的?利率期货是交易对象的中长短期可交割金融凭证,以附有利率的有价证券为标准的一种金融期货。它实际上是交易市场上的固定到期日和标准交易额进行交易的短期投资,比较典型的是3个月欧洲美元期货和3个月欧元拆借利率期货的报价。CME的3个月欧洲美元期货合约的标的本金为1 000 000美元,最近到期合约最小变动价位为14个基点(1个基点是指数的1%。

02:06

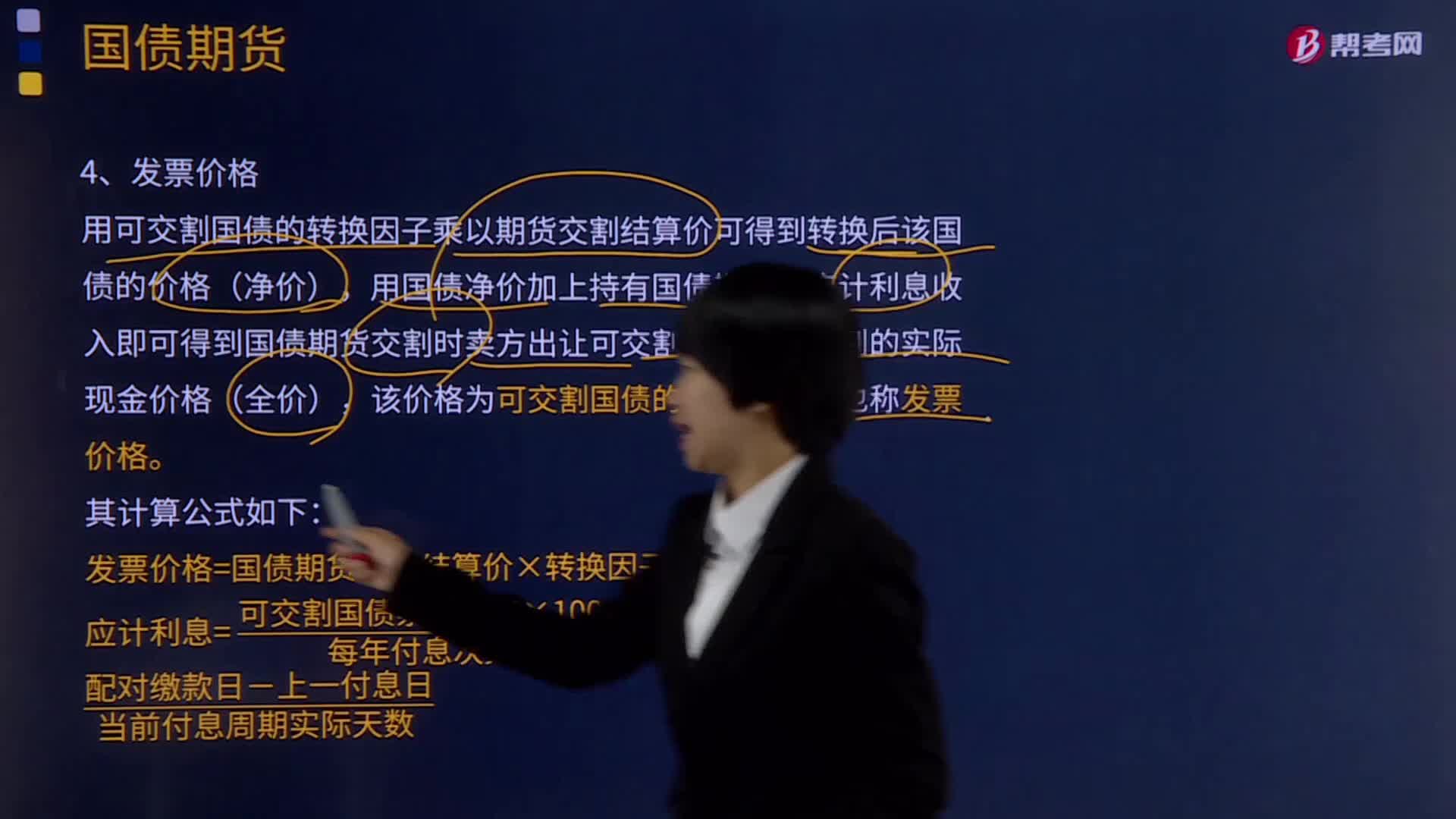

02:06发票价格的计算公式是什么?:发票价格的计算公式是什么?发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。用可交割国债的转换因子乘以期货交割结算价可得到转换后该国债的价格(净价),用国债净价加上持有国债期间的应计利息收入即可得到国债期货交割时卖方出让可交割国债时应得到的实际现金价格(全价),

12:23

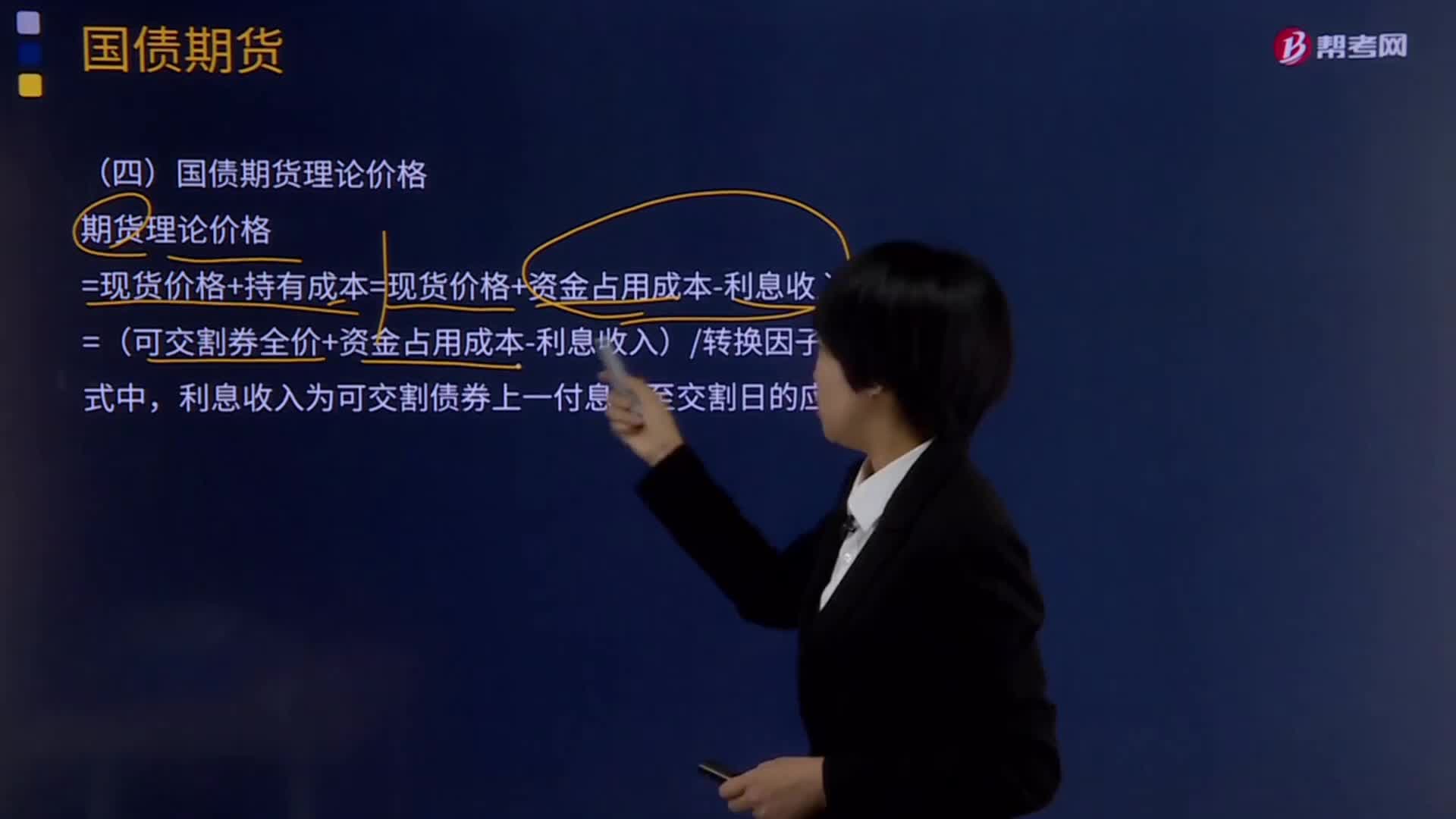

12:23国债期货理论价格是如何计算的?:国债期货理论价格是如何计算的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。=现货价格+持有成本=现货价格+资金占用成本-利息收入;利息收入为可交割债券上一付息日至交割日的应计利息,该国债现货报价为99.640。1、计算国债现货持有期间资金占用成本。

04:12

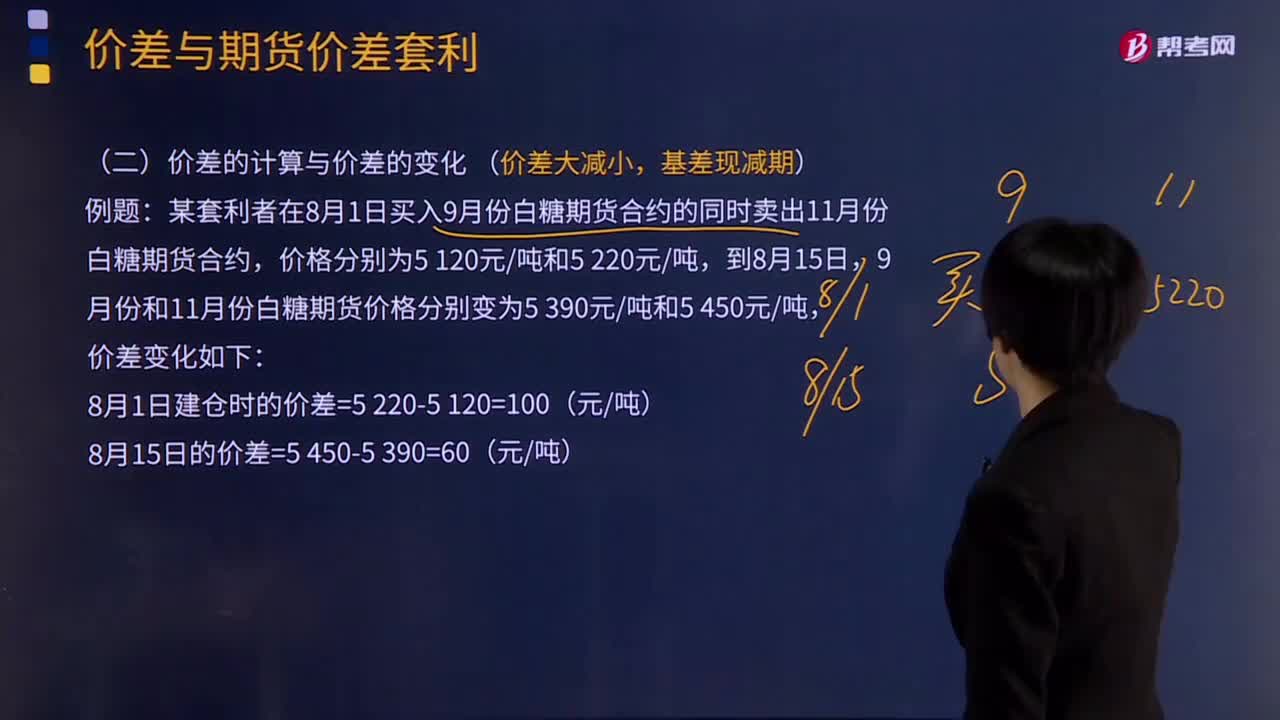

04:12价差的计算与价差的变化是怎样的?:价差的计算与价差的变化是怎样的?期货价差,是指期货市场上两个不同月份或不同品种期货合约之间的价格差。计算建仓时的价差,需用价格较高的一边减去价格较低的一边。如果实时(或平仓价)价差大于建仓时价差,则价差是扩大的;如果实时(或平仓价)小于建仓时价差,则价差是缩小的。价差大减小,【例题】某套利者在8月1日买入9月份白糖期货合约的同时卖出11月份白糖期货合约,价差变化如下

11:56

11:56期货投机交易在开仓阶段的常见操作方法哪些?:期货投机交易在开仓阶段的常见操作方法哪些?期货投机交易的常见操作方法分为开仓阶段和平仓阶段,金字塔式建仓是一种增加合约仓位的方法;即如果建仓后市场行情走势与预期相同并已使投机者获利。才能增仓,是将不断买入(卖出)的期货合约的平均价格保持在较低(高)水平。【例题•综合题】某投机者预测6月份大豆期货合约会下跌。于是他以2565元吨的价格卖出3手(1手=10吨)大豆6月合约。

10:40

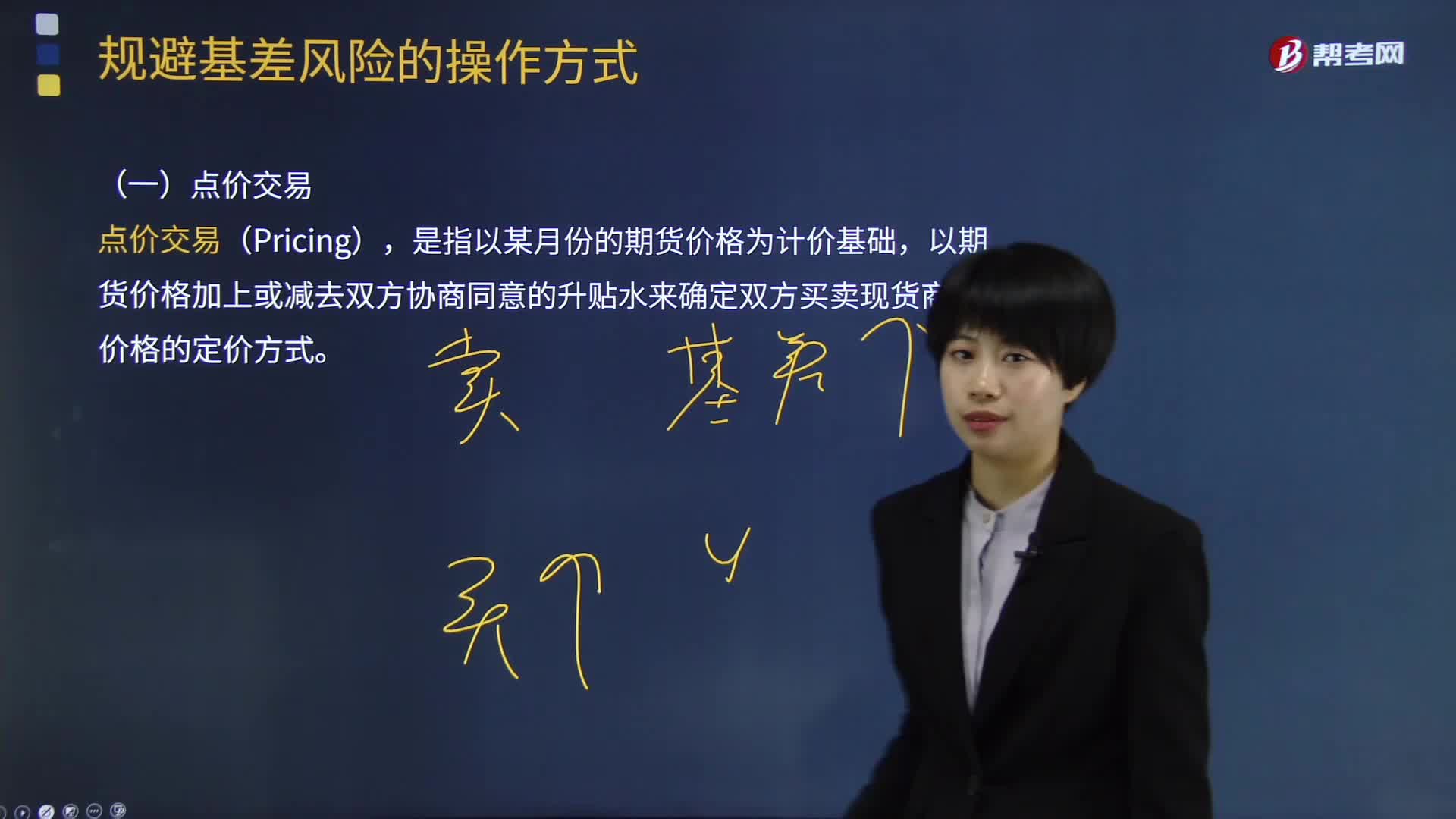

10:40期货中规避基差风险的操作方式有哪些?:期货中规避基差风险的操作方式有哪些?点价交易从本质上看是一种为现货贸易定价的方式,以期货价格加上或减去双方协商同意的升贴水来确定双方买卖现货商品的价格的定价方式。即在1月份CBOT大豆期货价格的基础上加上100美分蒲式耳的升水,并约定由该榨油厂在12月15日装船前根据CBOT期货盘面价格自行点价确定,大豆的进口到岸价格实际上并未确定下来,在CBOT上买入等数量的1月份大豆期货合约进行套期保值。

03:28

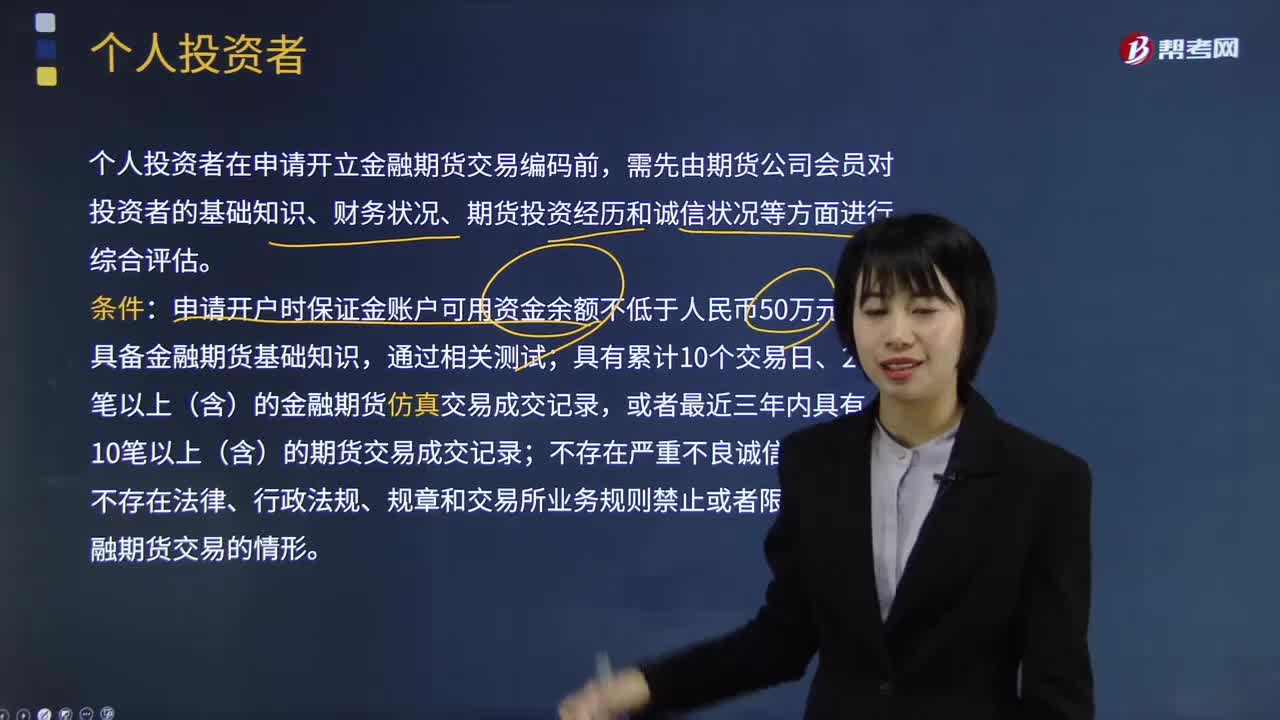

03:28个人投资者需要满足哪些条件?:一般的股民就是指以自然人身份从事股票买卖的投资者。个人投资者在申请开立金融期货交易编码前,需先由期货公司会员对投资者的基础知识、财务状况、期货投资经历和诚信状况等方面进行综合评估。具有累计10个交易日、20笔以上(含)的金融期货仿真交易成交记录,不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事金融期货交易的情形。个人投资者参与期权交易符合条件:

05:08

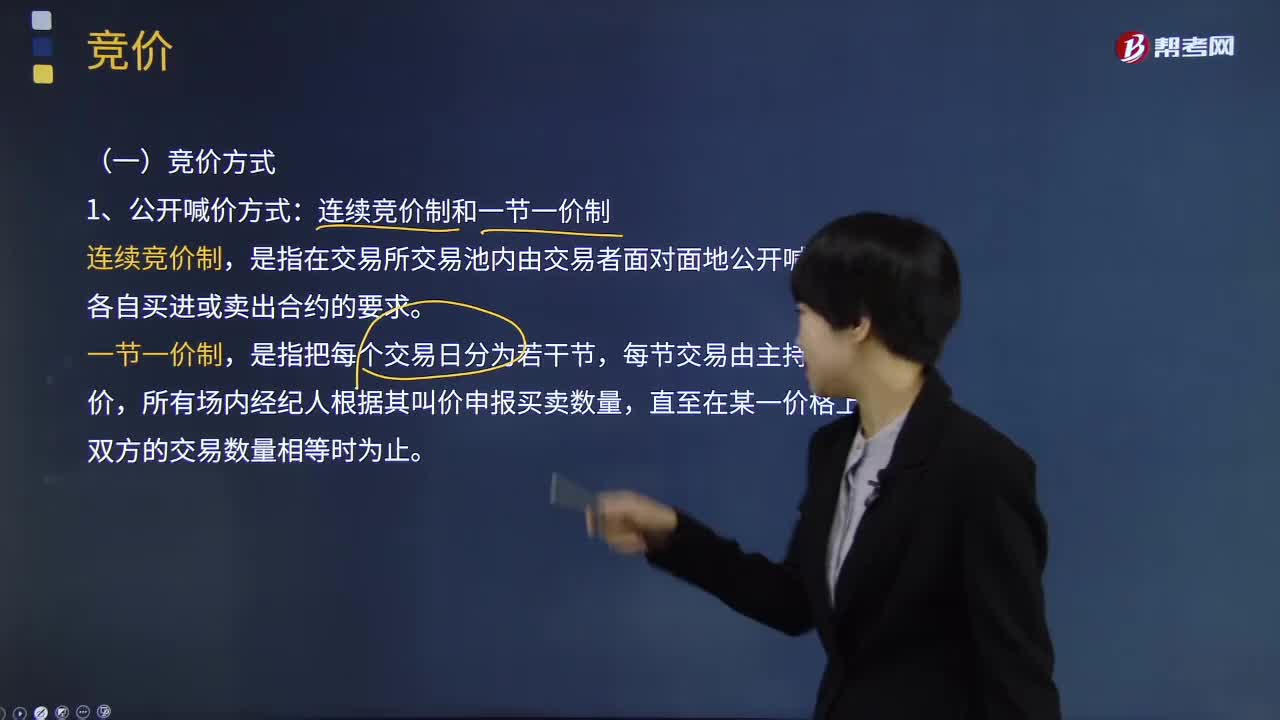

05:08期货合约与期货交易制度中竞价的方式有哪些?:直至在某一价格上买卖双方的交易数量相等时为止。是指期货交易所的计算机交易系统对交易双方的交易指令进行配对的过程。计算机交易系统一般将买卖申报单以价格优先、时间优先的原则进行排序,撮合成交价等于买入价(bp)、卖出价(sp)和前一成交价(cp)三者中居中的一个价格,前4分钟为期货合约买、卖价格指令申报时间,夜盘交易合约开盘集合竞价在每一交易日夜盘开市前5分钟内进行。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日