下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

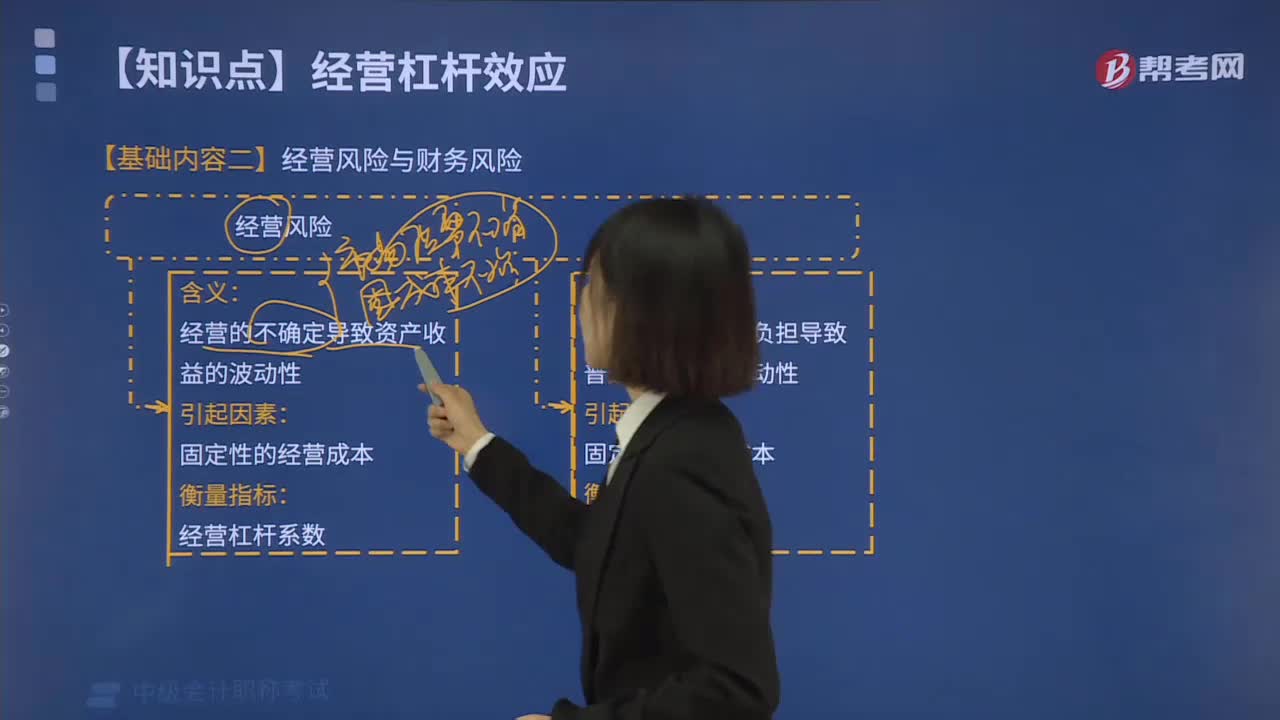

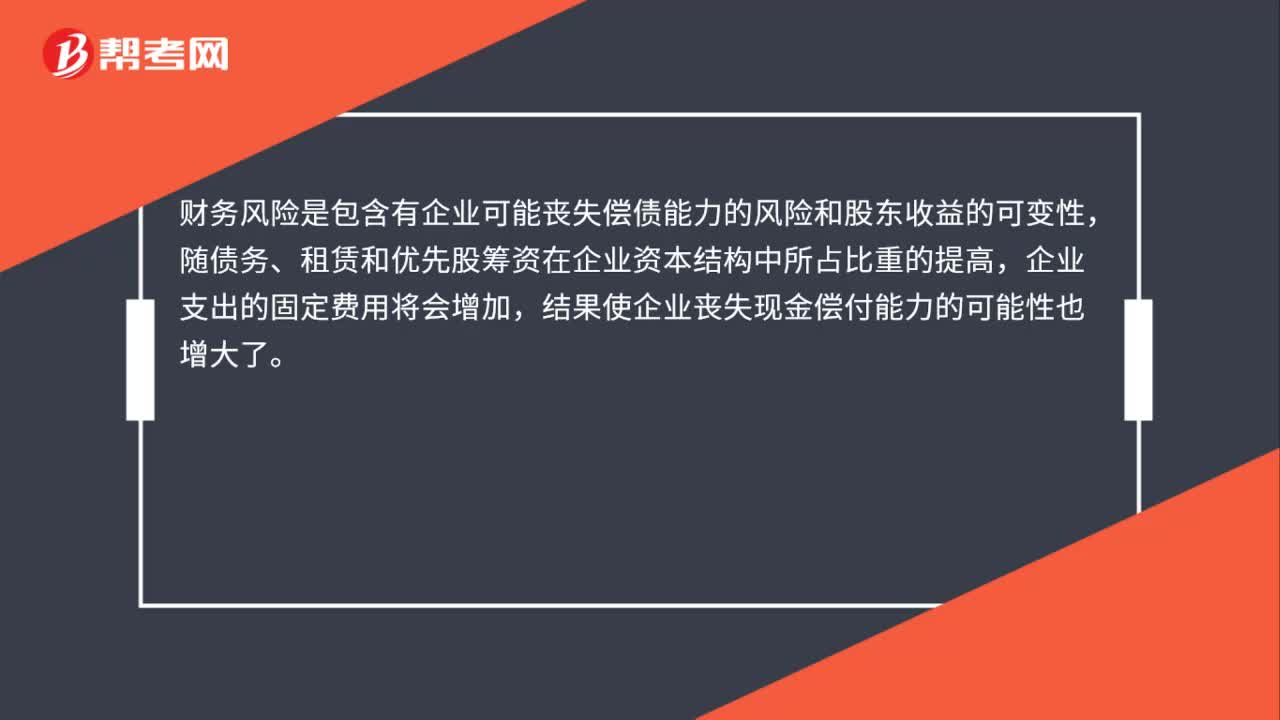

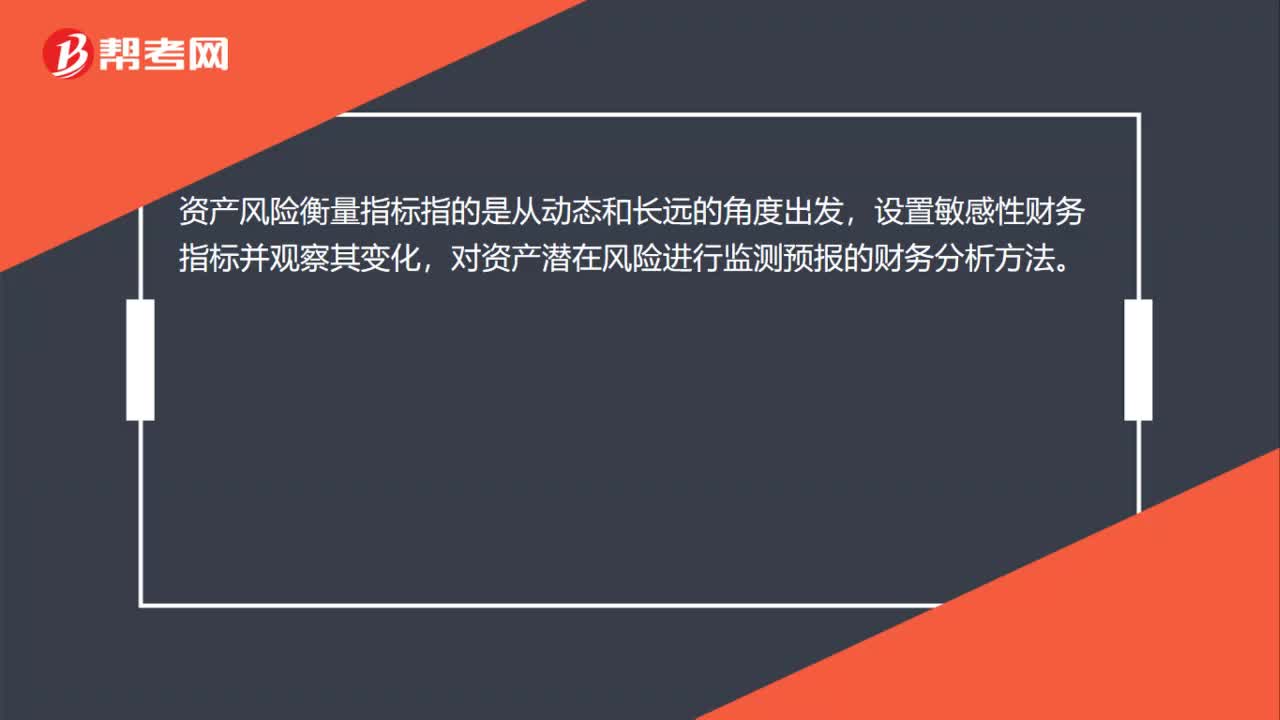

00:25资产风险衡量指标是什么?:资产风险衡量指标是什么?资产风险衡量指标指的是从动态和长远的角度出发,设置敏感性财务指标并观察其变化,对资产潜在风险进行监测预报的财务分析方法。

00:32

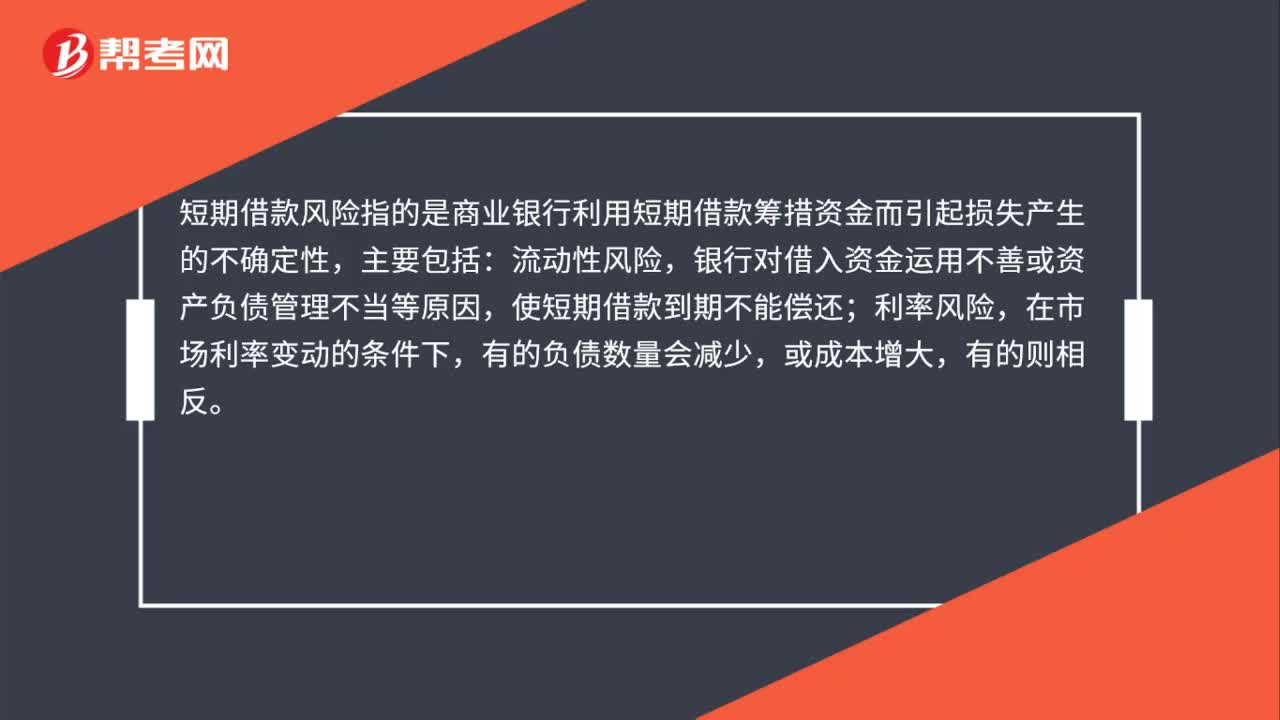

00:32短期借款风险是什么?:短期借款风险是什么?期借款风险指的是商业银行利用短期借款筹措资金而引起损失产生的不确定性,主要包括:流动性风险,银行对借入资金运用不善或资产负债管理不当等原因,使短期借款到期不能偿还;利率风险,在市场利率变动的条件下,有的负债数量会减少,或成本增大,有的则相反。

09:47

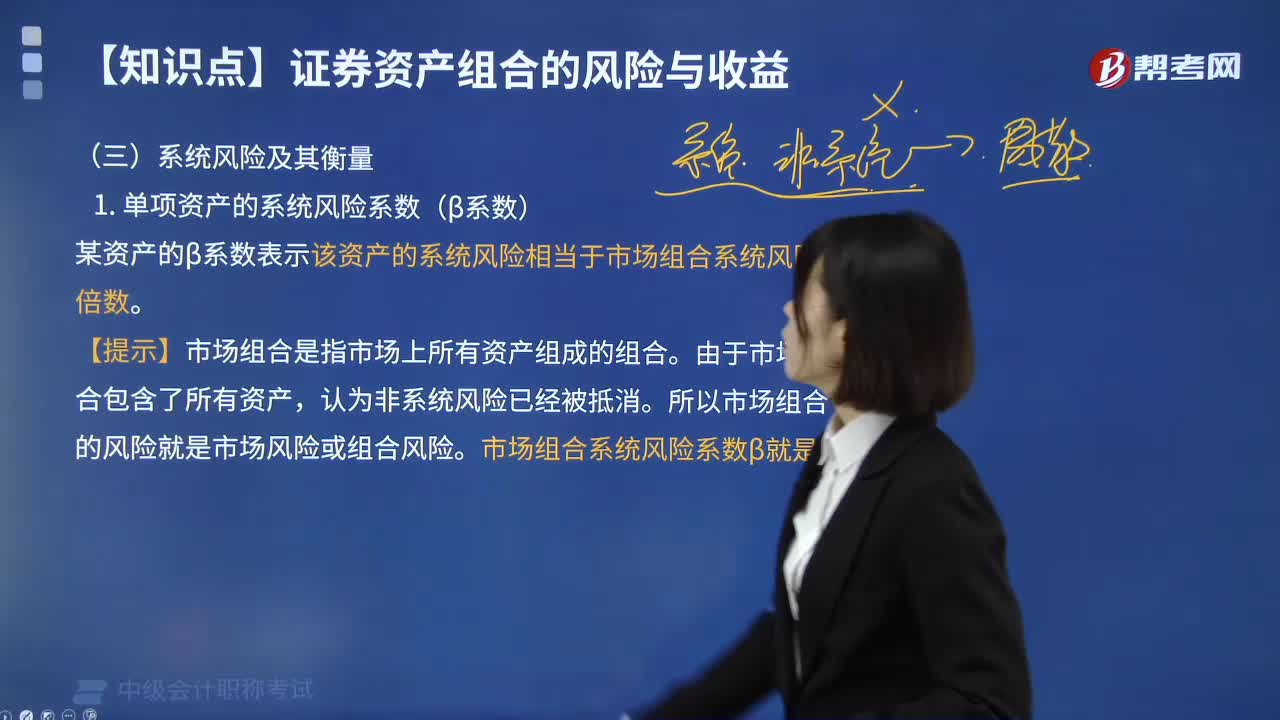

09:47系统风险及其衡量中单项资产的系统风险系数是指什么?:系统风险及其衡量中单项资产的系统风险系数是指什么?单项资产的系统风险系数(β系数):某资产的β系数表示该资产的系统风险相当于市场组合系统风险的倍数。市场组合系统风险系数β就是1。①该资产的收益率与市场组合收益率呈相同方向、相同比例的变化;②该资产收益率的变动幅度大于市场组合收益率的变动幅度;该资产的系统风险大于整个市场组合的风险,③该资产收益率的变动幅度小于市场组合收益率的变动幅度。

11:14

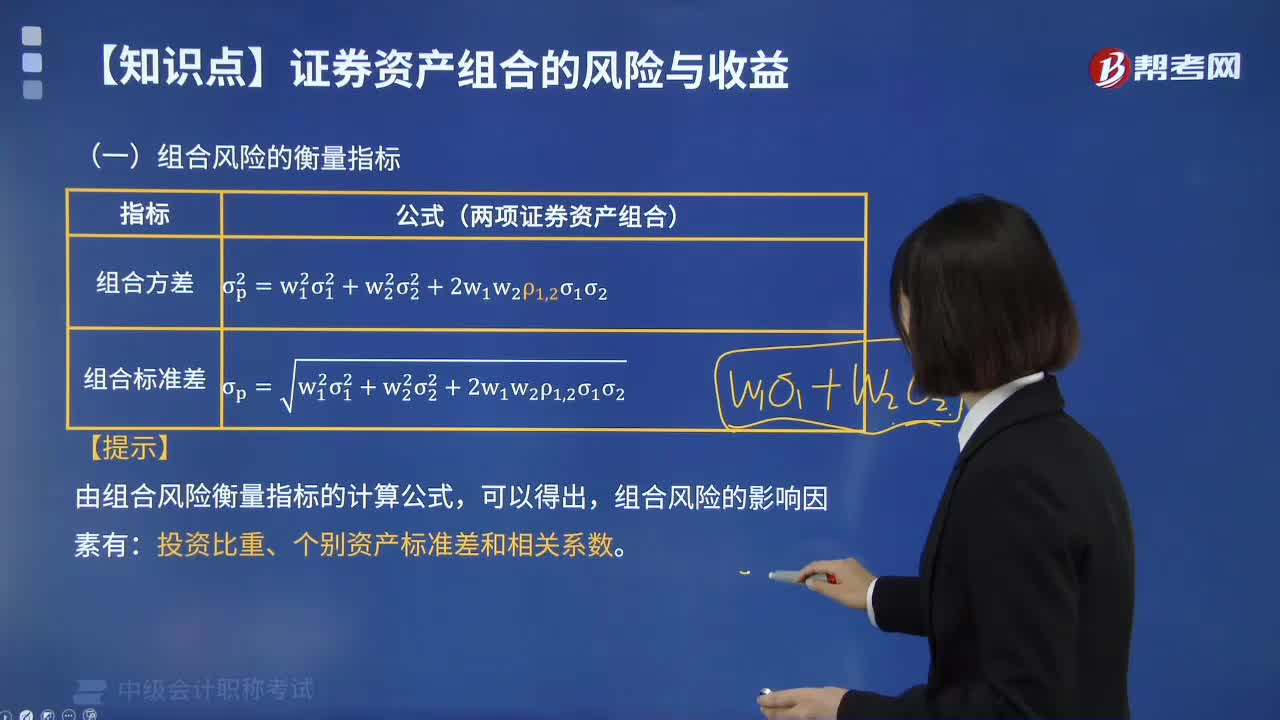

11:14组合风险的衡量指标有哪些?:组合风险的衡量指标:①组合方差;②组合标准差。由组合风险衡量指标的计算公式,组合风险的影响因素有。投资比重、个别资产标准差和相关系数:相关系数与组合风险之间的关系如下所示,完全正相关,收益率变化方向和变化幅度完全相同。组合不能降低任何风险:完全负相关,即它们的收益率变化方向相反且变化幅度完全相同,两者之间的风险可以充分地相互抵消。不完全的相关关系资产组合可以分散风险但不能完全分散风险

13:48

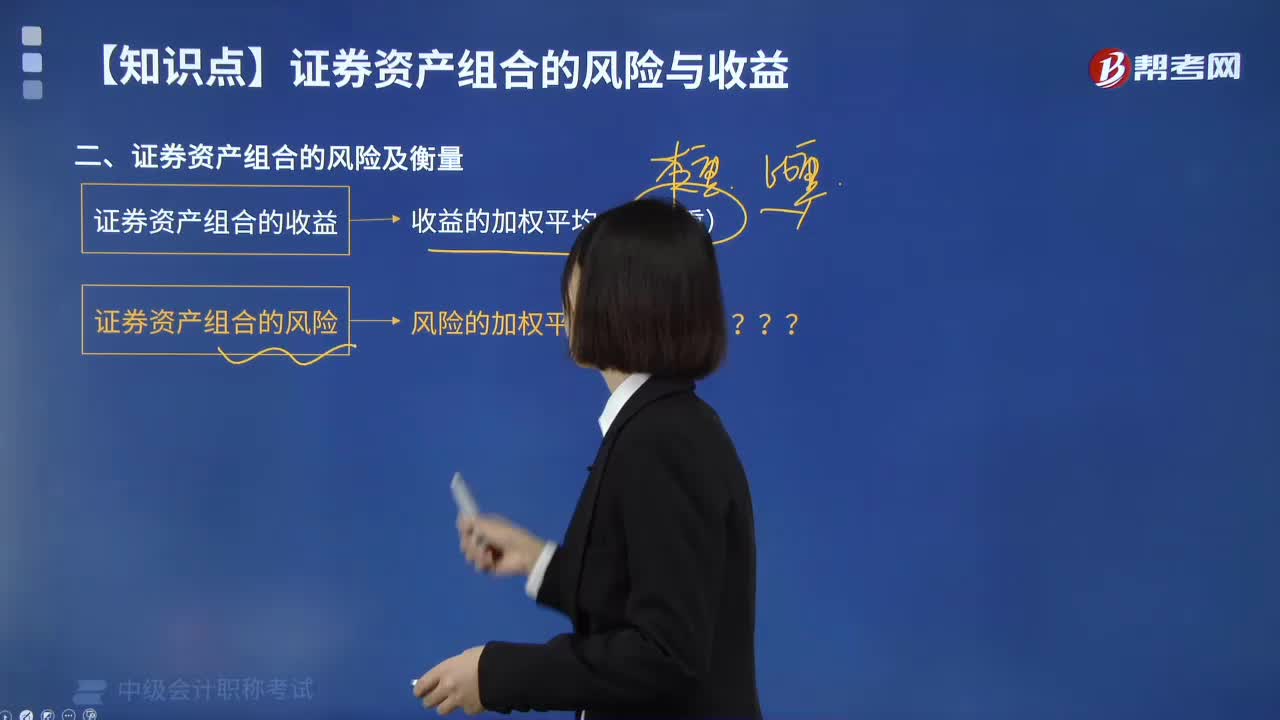

13:48怎样理解证券资产组合风险及衡量?:怎样理解证券资产组合风险及衡量?证券资产组合的风险(标准差)<组合内各资产的风险(标准差)的加权平均数。证券资产收益率的相关性与证券资产组合的风险分散:组合的风险(标准差)达到最小值,使组合的风险(标准差)=0。组合的风险(标准差)达到最大值,等于组合内各资产风险(标准差)的加权平均;此时资产组合不产生任何风险分散效应。相关系数反映两项资产收益率的相关程度,即两项资产收益率之间的相对运动状态。

06:36

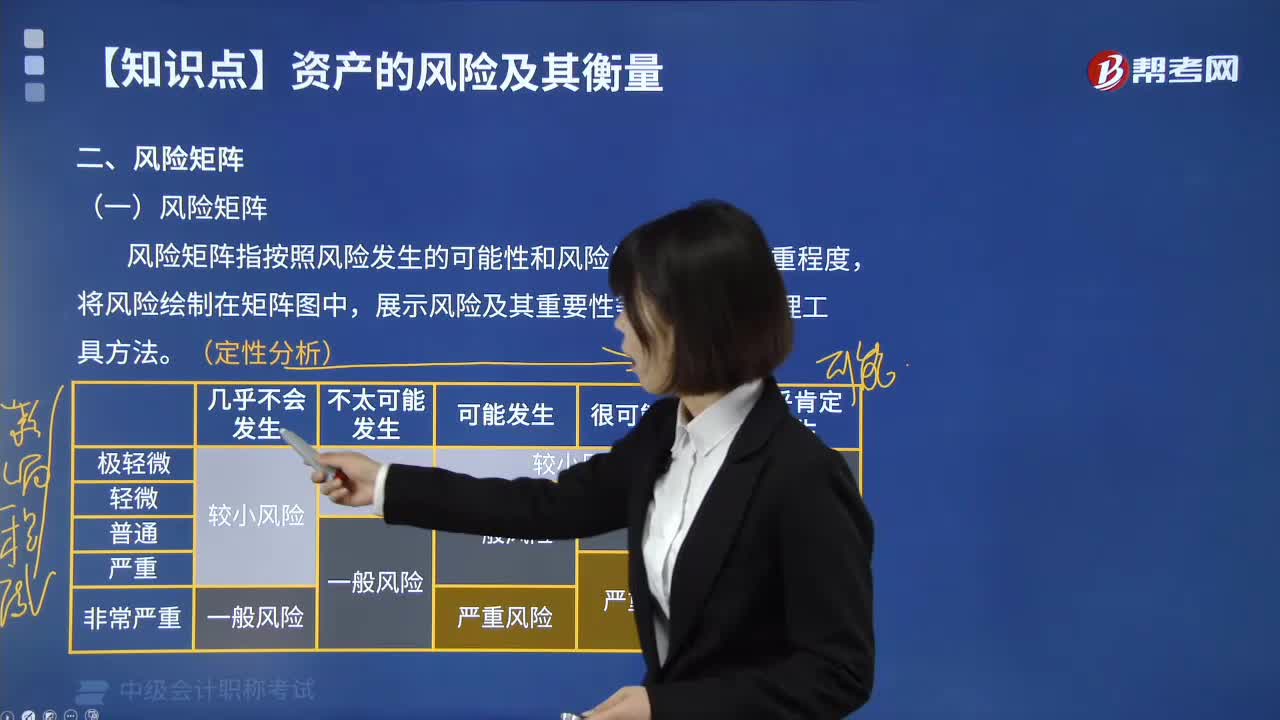

06:36什么是风险矩阵?:什么是风险矩阵?风险矩阵指按照风险发生的可能性和风险发生后果的严重程度,将风险绘制在矩阵图中,展示风险及其重要性等级的风险管理工具方法。(定性分析):风险矩阵的优缺点。为企业确定各项风险重要性等级提供了可视化的工具。(1)需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断。可能影响使用的准确性(2)应用风险矩阵所确定的风险重要性等级是通过相互比较确定的

12:05

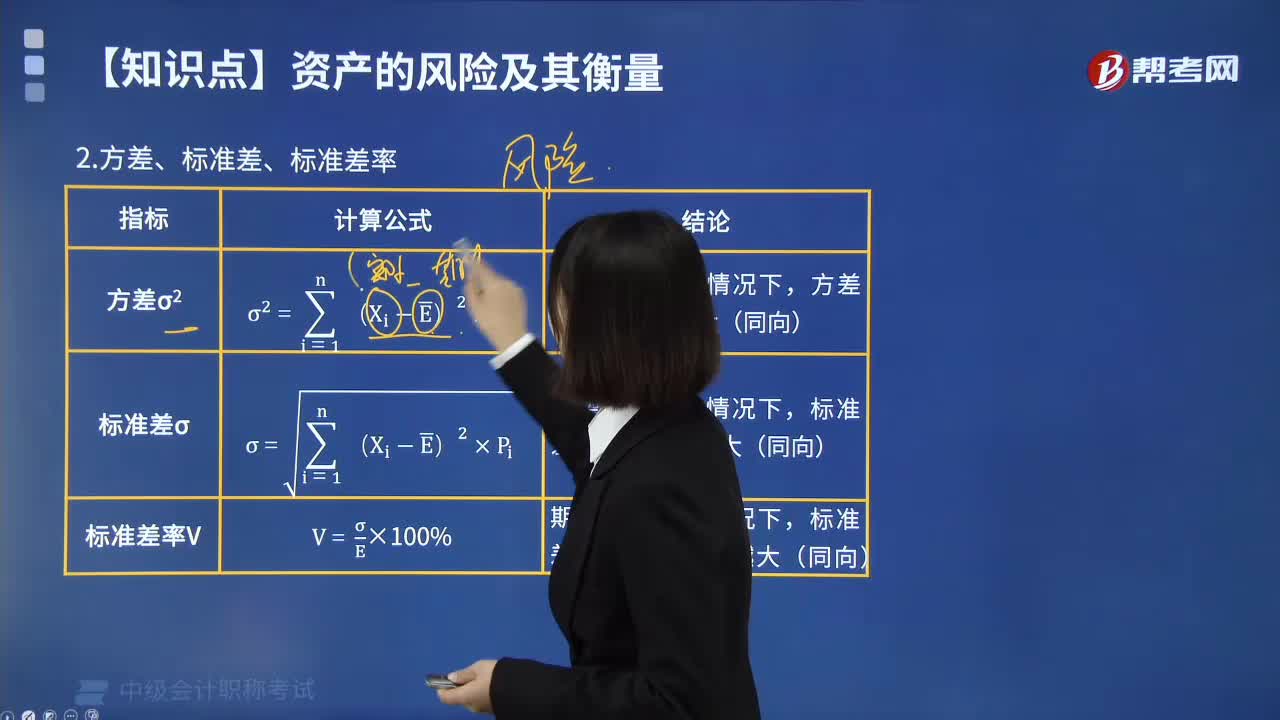

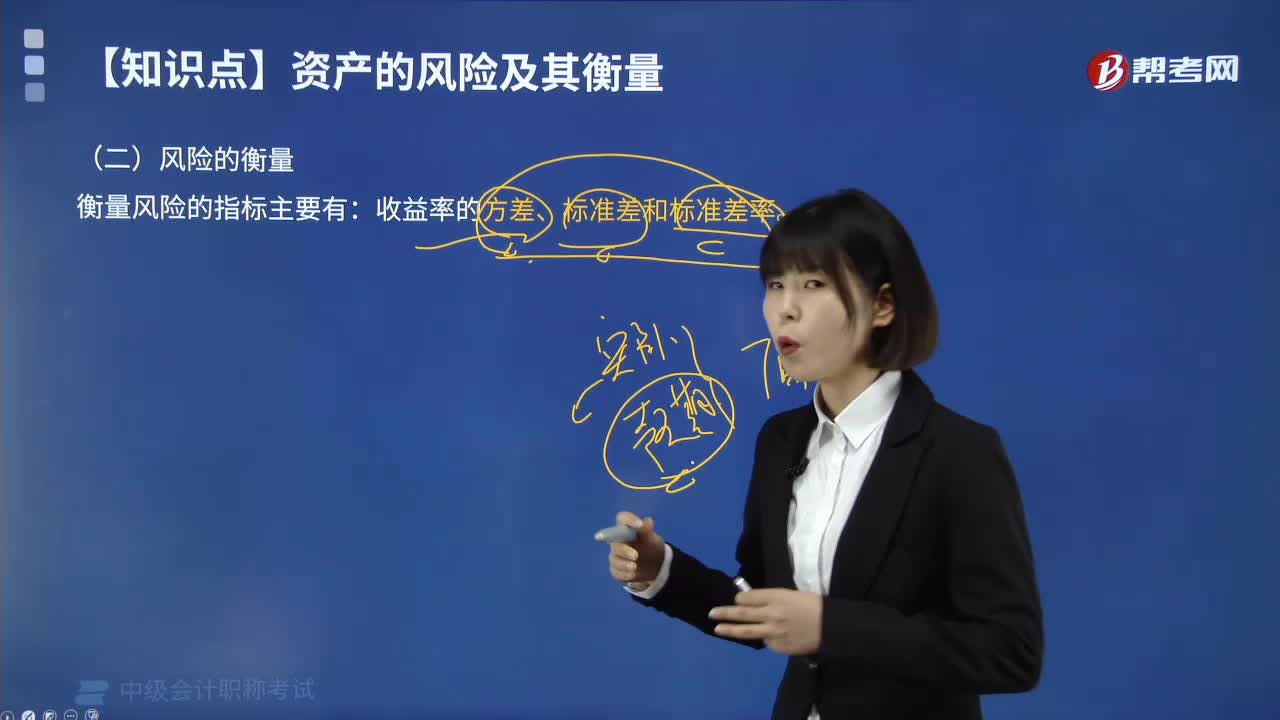

12:05风险衡量的方差、标准差、标准差率分别指什么?:风险衡量的方差、标准差、标准差率分别指什么?标准差,是各数据偏离平均数的距离的平均数,标准差是方差的算术平方根。标准差能反映一个数据集的离散程度。平均数相同的,标准差未必相同。标准差越大,方差是各个数据与其算术平均数的离差平方和的平均数,方差的计量单位和量纲不便于从经济意义上进行解释,所以实际统计工作中多用方差的算术平方根——标准差来测度统计数据的差异程度。

05:12

05:12风险衡量的期望值是什么?:风险衡量的期望值是什么?衡量风险的指标主要有:收益率的方差、标准差和标准差率。期望值(衡量收益,不反映风险,是衡量风险是参照的标准):同一事件相同条件下,表示随机亊件发生可能性大小的数值(介于0和1之间);(3)随机事件所有可能结果出现的概率之和等于1。指标分析:(1)期望值是一个概率分布中的所有可能结果,以各自相应的概率为权数计算的加权平均值;(2)反映预计收益的平均化,不能直接用来衡量风险。

02:00

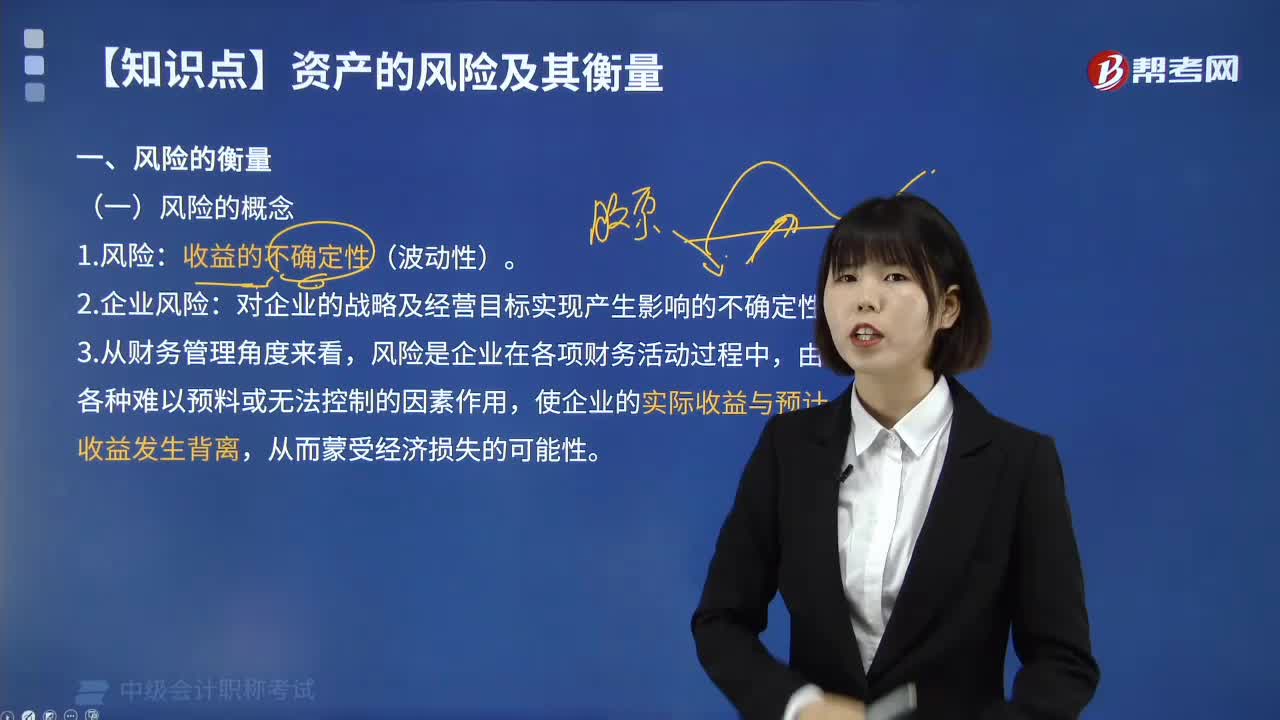

02:00怎样理解风险衡量的风险概念?:怎样理解风险衡量的风险概念?一种定义强调了风险表现为收益不确定性;而另一种定义则强调风险表现为成本或代价的不确定性,若风险表现为收益或者代价的不确定性,说明风险产生的结果可能带来损失、获利或是无损失也无获利,而风险表现为损失的不确定性,说明风险只能表现出损失,没有从风险中获利的可能性,风险和收益成正比,收益的不确定性(波动性)。2.企业风险:对企业的战略及经营目标实现产生影响的不确定性。

00:34

00:34市场风险厌恶程度和个人风险厌恶程度的区别?:市场风险厌恶程度和个人风险厌恶程度的区别?资本资产定价模型中的风险厌恶程度是指市场整体的风险厌恶程度,而不是指单个投资者个人的风险厌恶程度。个人对于风险的厌恶程度可以通过他更愿意投资于高风险资产还是更愿意投资于低风险资产来判断。

00:48

00:48资本资产定价模型能够反映系统性风险对资产必要收益率的影响吗?:资本资产定价模型的公式:Ri=Rf+β*(Rm-Rf):β衡量的是系统性风险,Ri代表资产必要收益率,所以。资本资产定价模型能够反映系统性风险对资产必要收益率的影响

00:45

00:45疑问相关系数为-1,为什么不能分散风险?:疑问相关系数为-1,为什么不能分散风险?系统风险是不能被分散的,能够被分散的只有非系统风险,市场利率波动带来的是系统风险,所以不能被分散。系统风险的定义:系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合而消除的风险。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日