下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:59

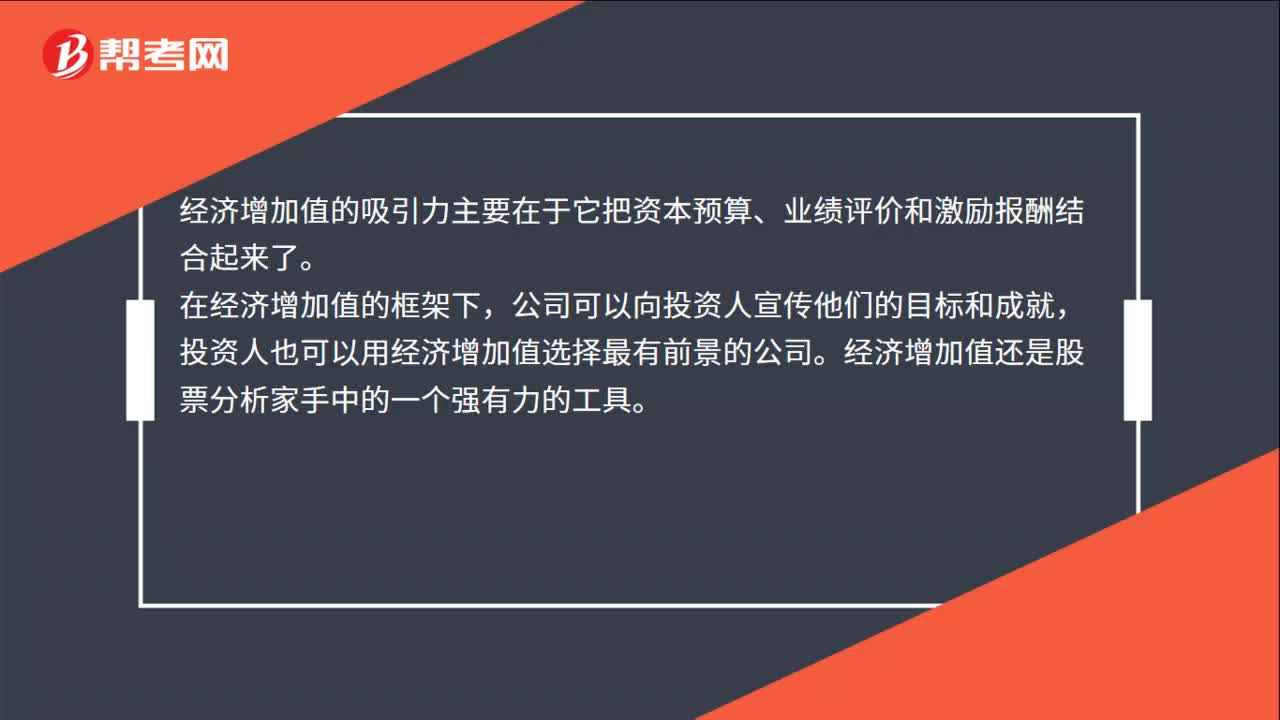

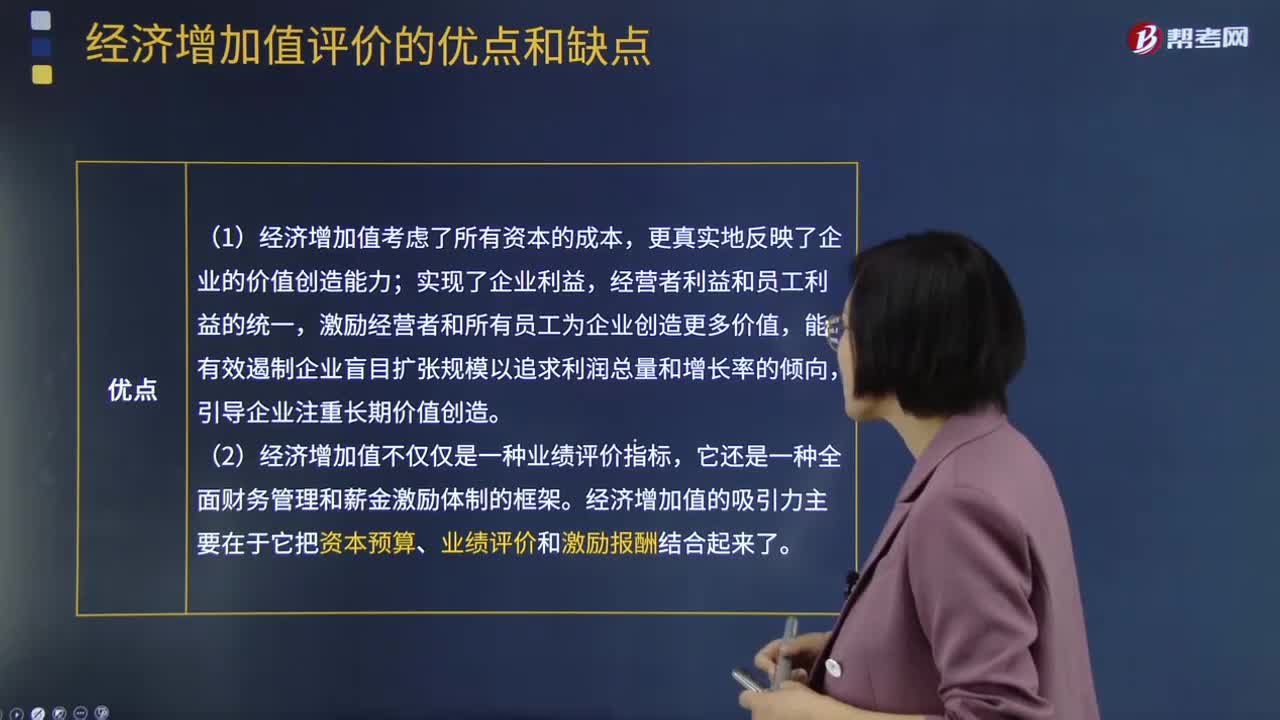

05:59经济增加值评价的优点和缺点分别是什么?:经济增加值评价法是全面衡量企业生产经营真正盈利或创造价值的一个指标或一种方法,经济增加值评价的优点:(1)经济增加值考虑了所有资本的成本,(2)经济增加值不仅仅是一种业绩评价指标,经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。投资人也可以用经济增加值选择最有前景的公司。经济增加值评价的缺点:(1)EVA仅对企业当期或未来1-3年价值创造情况进行衡量和预判。

01:43

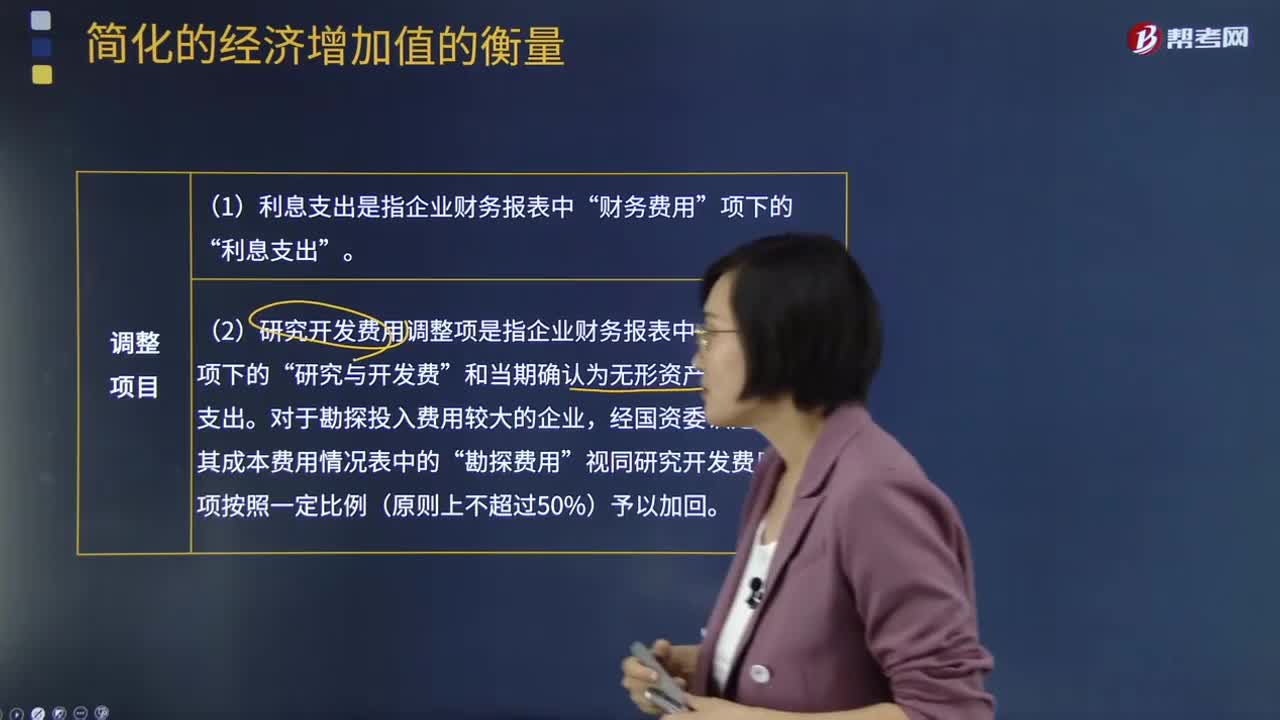

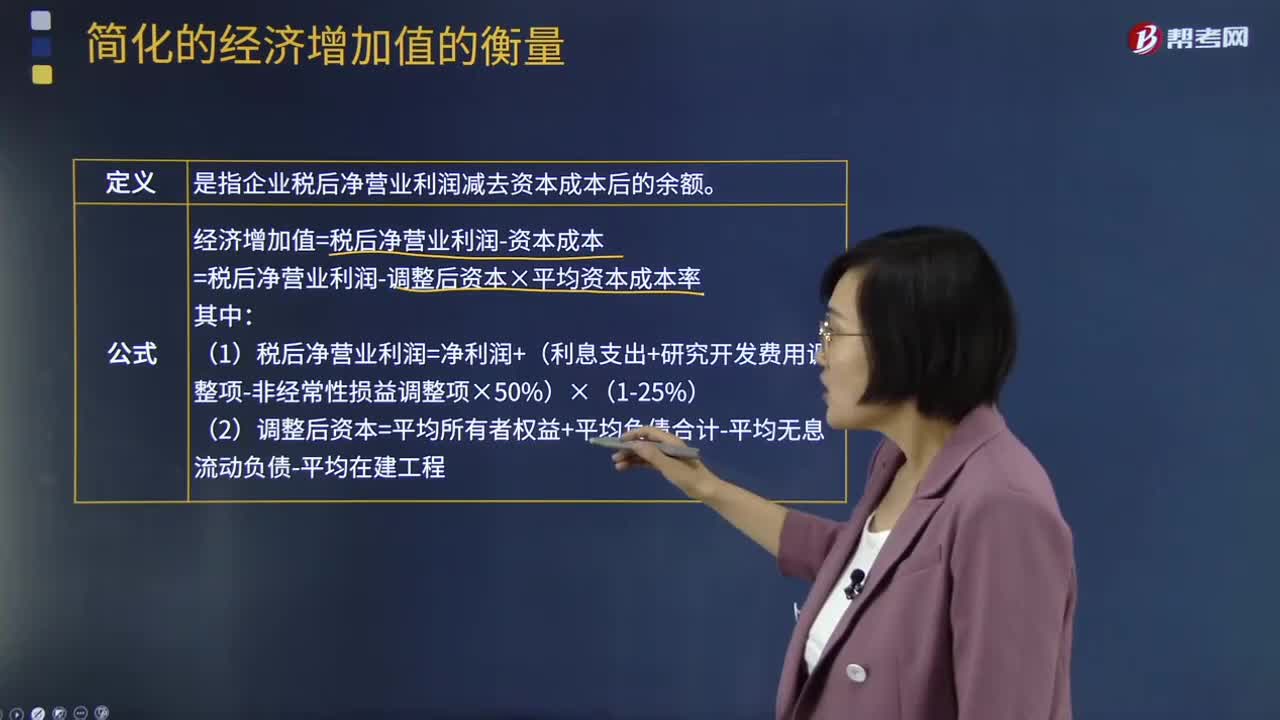

01:43简化的经济增加值的衡量会计调整项目说明是什么?:简化的经济增加值的衡量会计调整项目说明是什么?简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:会计调整项目说明“1.利息支出是指企业财务报表中”财务费用“利息支出。2.研究开发费用调整项是指企业财务报表中“和当期确认为无形资产的研究开发支出。对于勘探投入费用较大的企业。

04:34

04:34简化的经济增加值的衡量的定义及公式是什么?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率。(1)税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性税前收益)×(1-25%):非经常性税前收益是指企业通过变卖主业优质资产等取得的税前收益“(2)调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程”

02:08

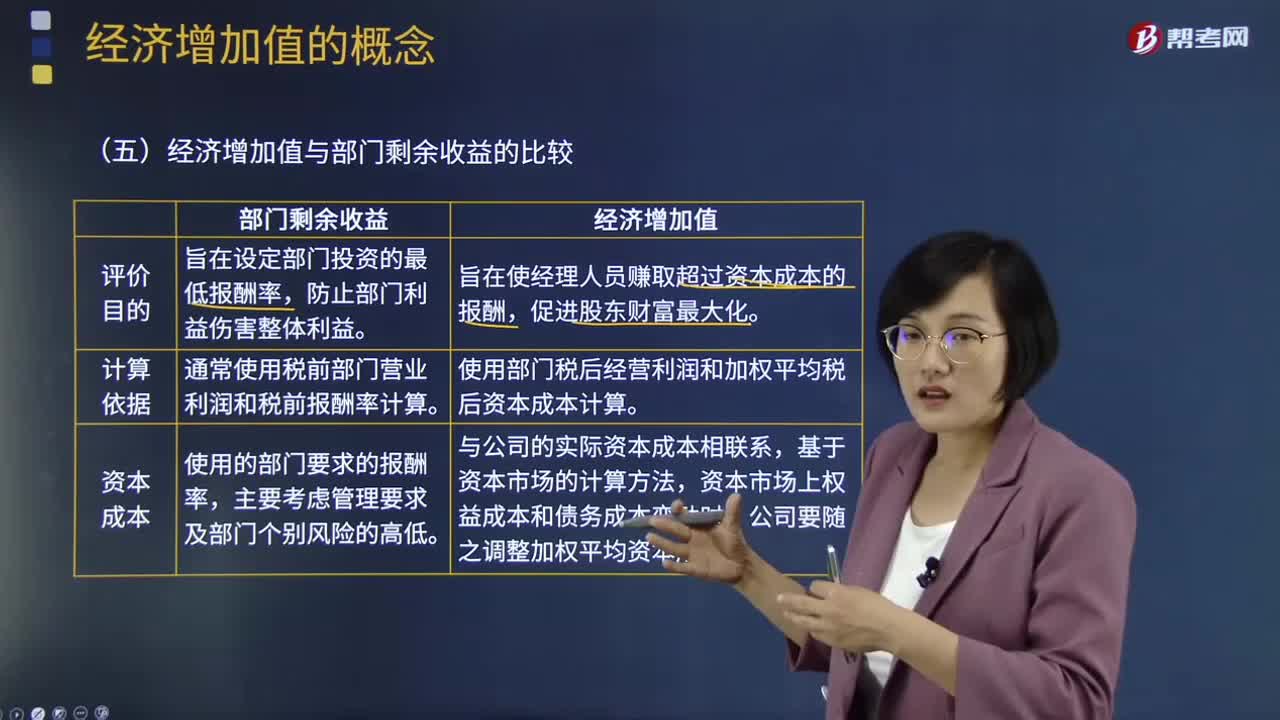

02:08经济增加值与部门剩余收益有什么区别?:经济增加值与部门剩余收益有什么区别?部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算。经济增加值比剩余收益可以更好地反应部门盈利能力。经济增加值与部门剩余收益有三个方面的差异:部门剩余收益旨在设定部门投资的最低报酬率。经济增加值旨在使经理人员赚取超过资本成本的报酬。部门剩余收益通常使用税前部门营业利润和税前报酬率计算。

02:40

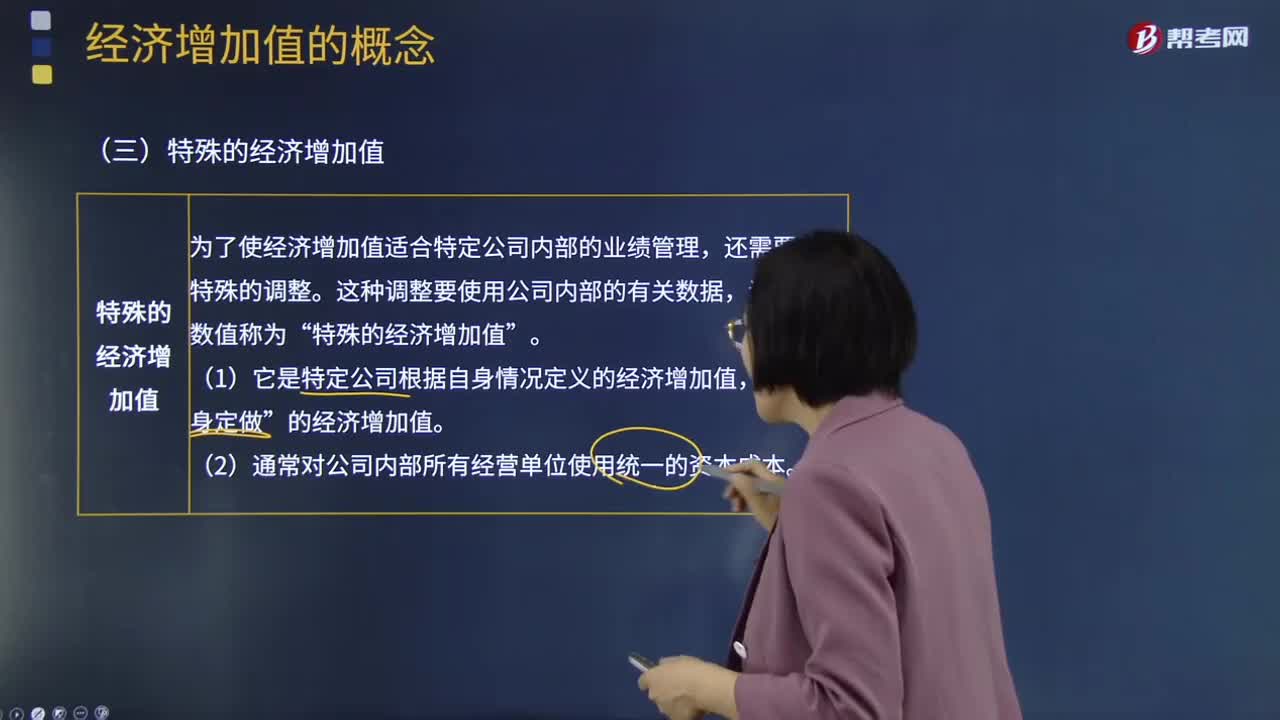

02:40特殊经济增加值和真实经济增加值分别是什么?:特殊经济增加值和真实经济增加值分别是什么?为了使经济增加值适合特定公司内部的业绩管理,还需要进行特殊的调整。这种调整要使用公司内部的有关数据,调整后的数值称为“特殊的经济增加值”(1)它是特定公司根据自身情况定义的经济增加值。的经济增加值”(2)通常对公司内部所有经营单位使用统一的资本成本。真实的经济增加值是指公司经济利润最正确和最准确的度量指标。(1)它要对会计数据做出所有必要的调整。

07:02

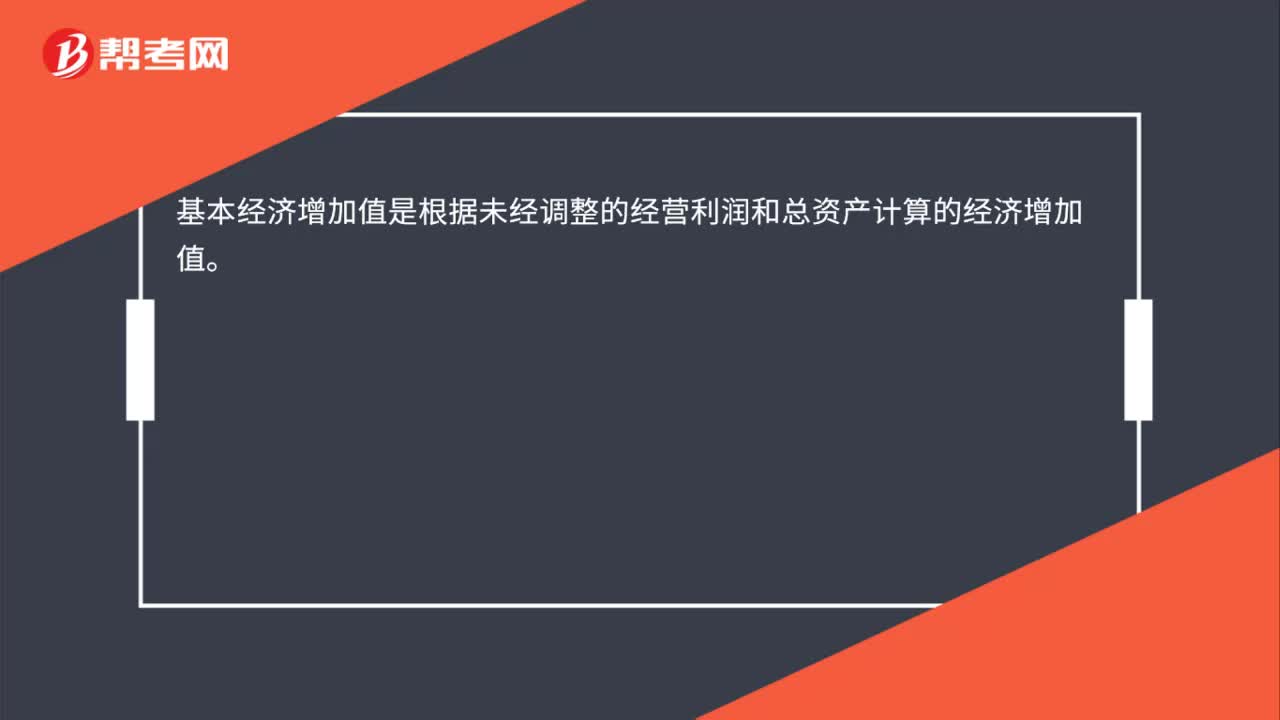

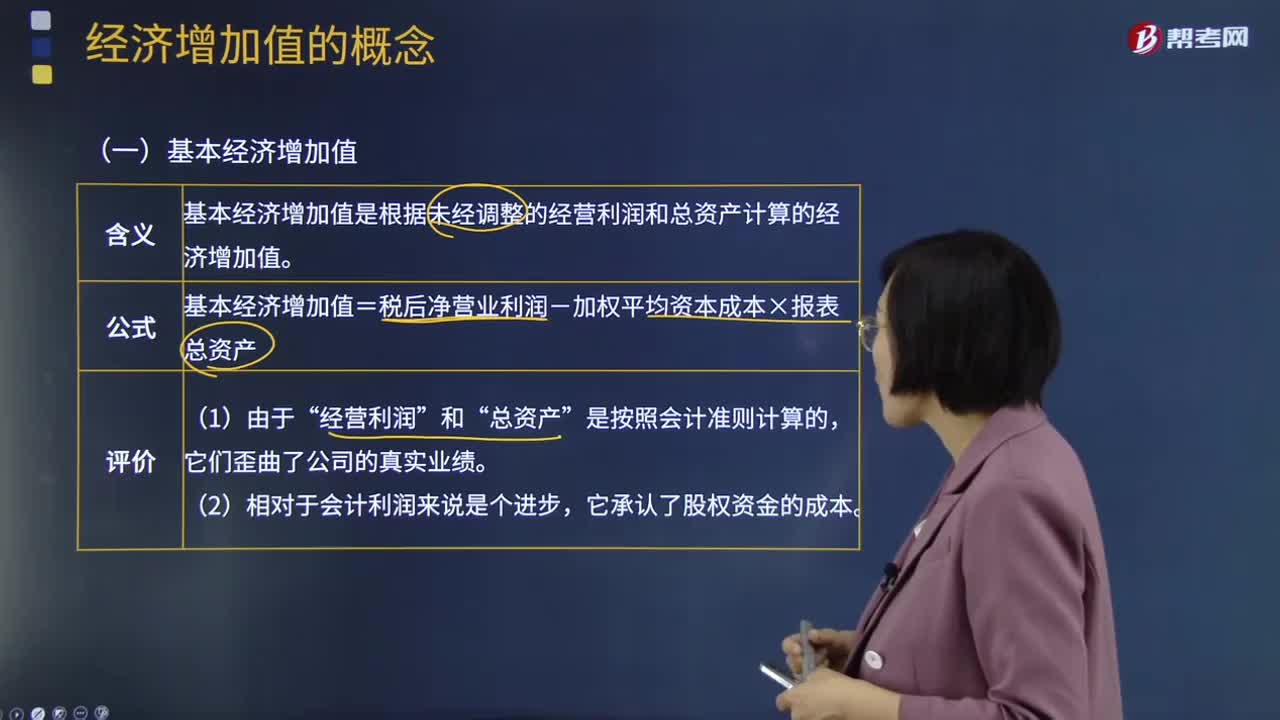

07:02基本经济增加值和披露经济增加值分别指什么?:基本经济增加值是根据未经调整的经营利润和总资产计算的经济增加值。基本经济增加值=税后净营业利润-加权平均资本成本×报表总资产“披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。披露的经济增加值=调整后税后净营业利润-加权平均资本成本×调整后的净投资资本。【调整原则】所有对未来利润有贡献的支出都是投资,会计作为费用立即将其从利润中扣除。

02:50

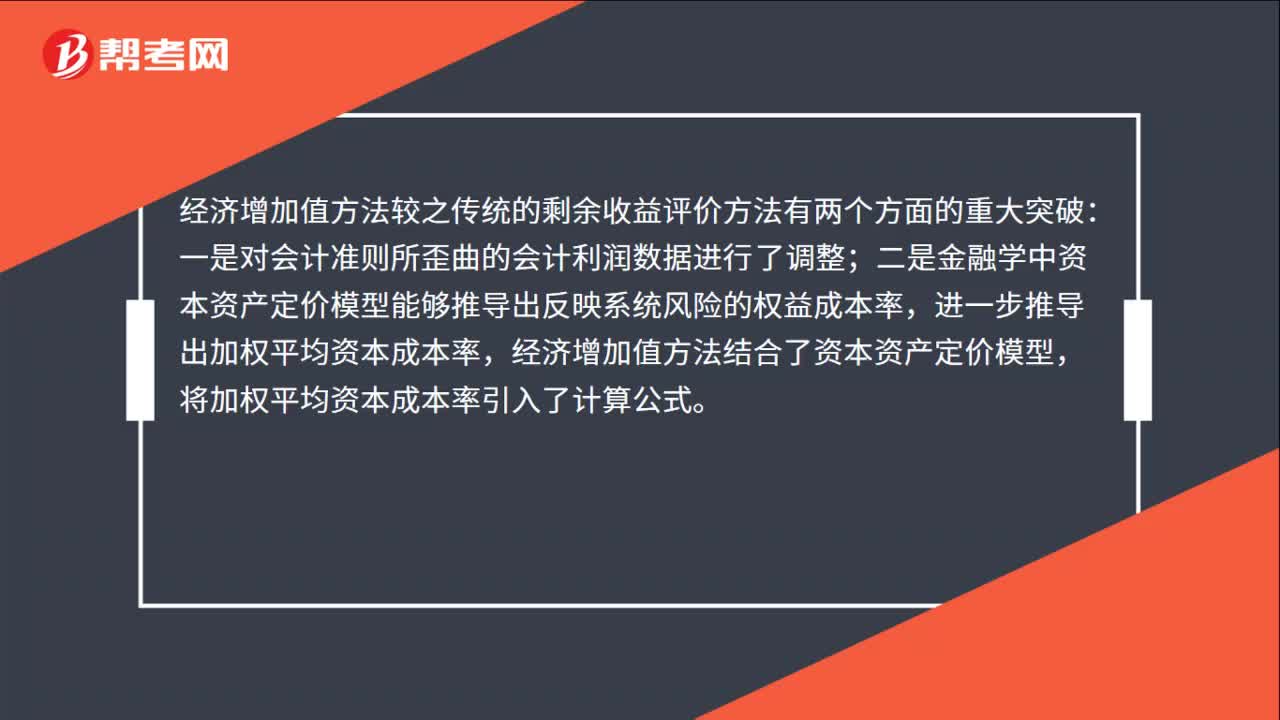

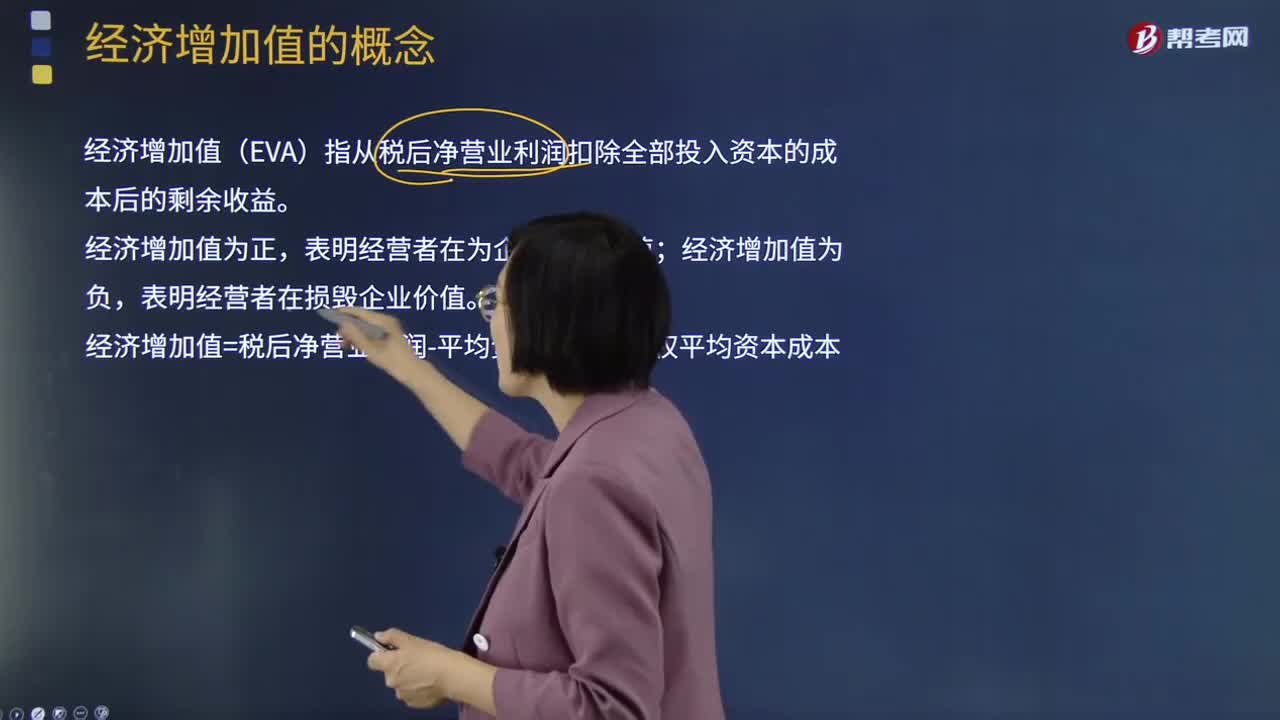

02:50经济增加值与剩余价值的区别是什么?:经济增加值与剩余价值的区别是什么?经济增加值(EVA)指从税后净营业利润扣除全部投入资本的成本后的剩余收益。经济增加值为正,表明经营者在为企业创造价值;经济增加值为负,表明经营者在损毁企业价值。经济增加值=税后净营业利润-平均资本占用×加权平均资本成本:与剩余收益的区别,包括税后净营业利润和资本占用,(2)根据资本市场的机会成本计算资本成本。实现了与资本市场的衔接。

01:29

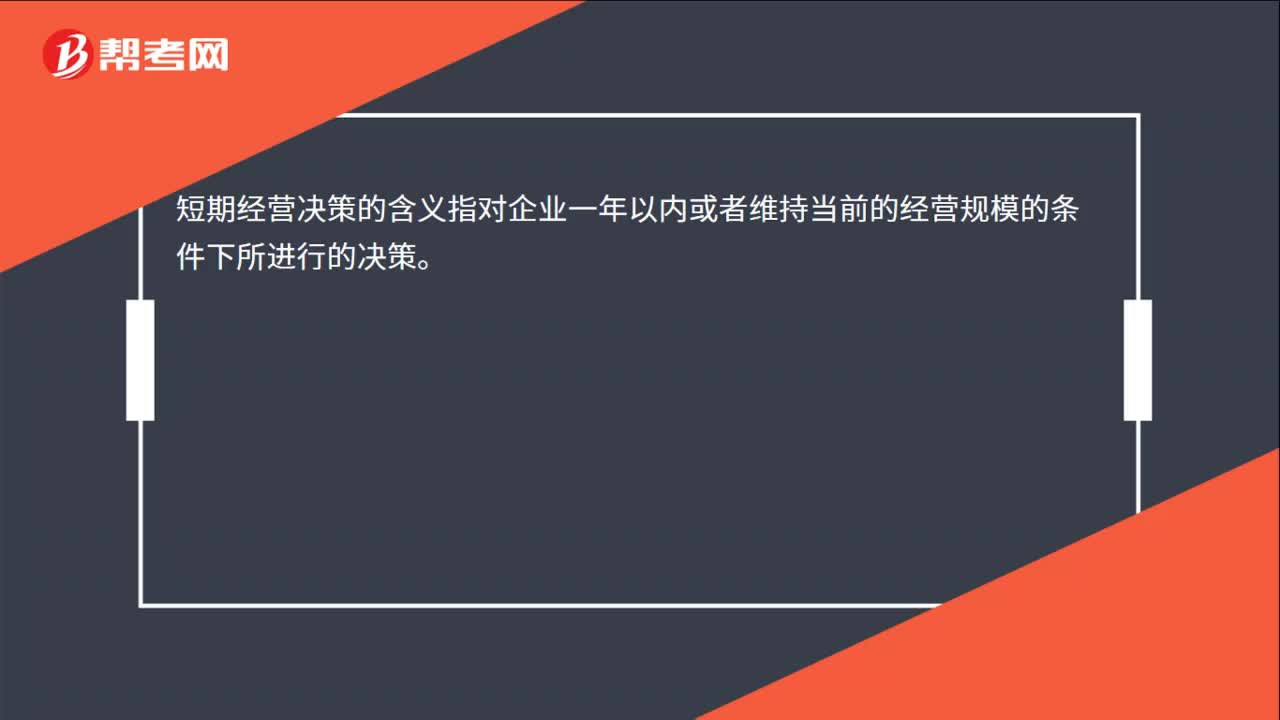

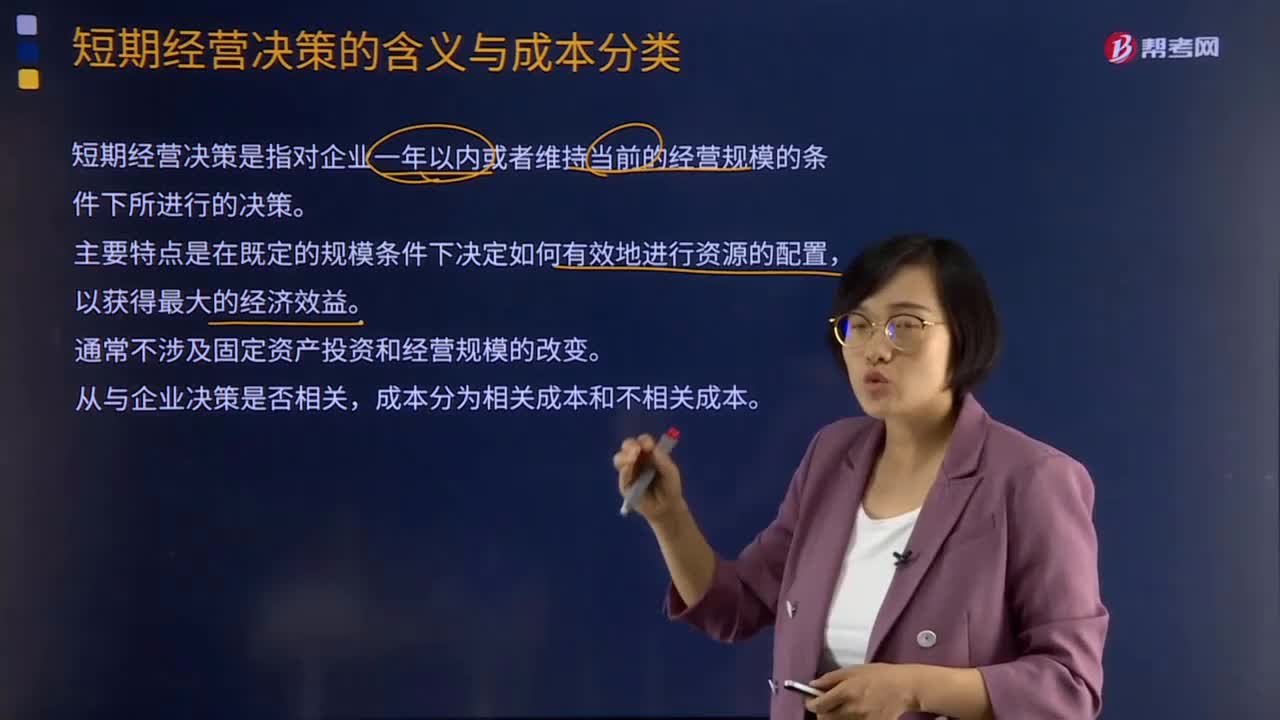

01:29短期经营决策的含义与成本分类分别是什么?:短期经营决策的含义与成本分类分别是什么?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。短期经营决策的主要特点是在既定的规模条件下决定如何有效地进行资源的配置,制定决策首先必须明确决策的问题和目标,必须清晰界定决策的标准,2.收集相关资料并制定备选方案。设计制定各种可能实现标的备选方案。以有利于分析各方案的优劣。3.对备选方案作出评价。

07:47

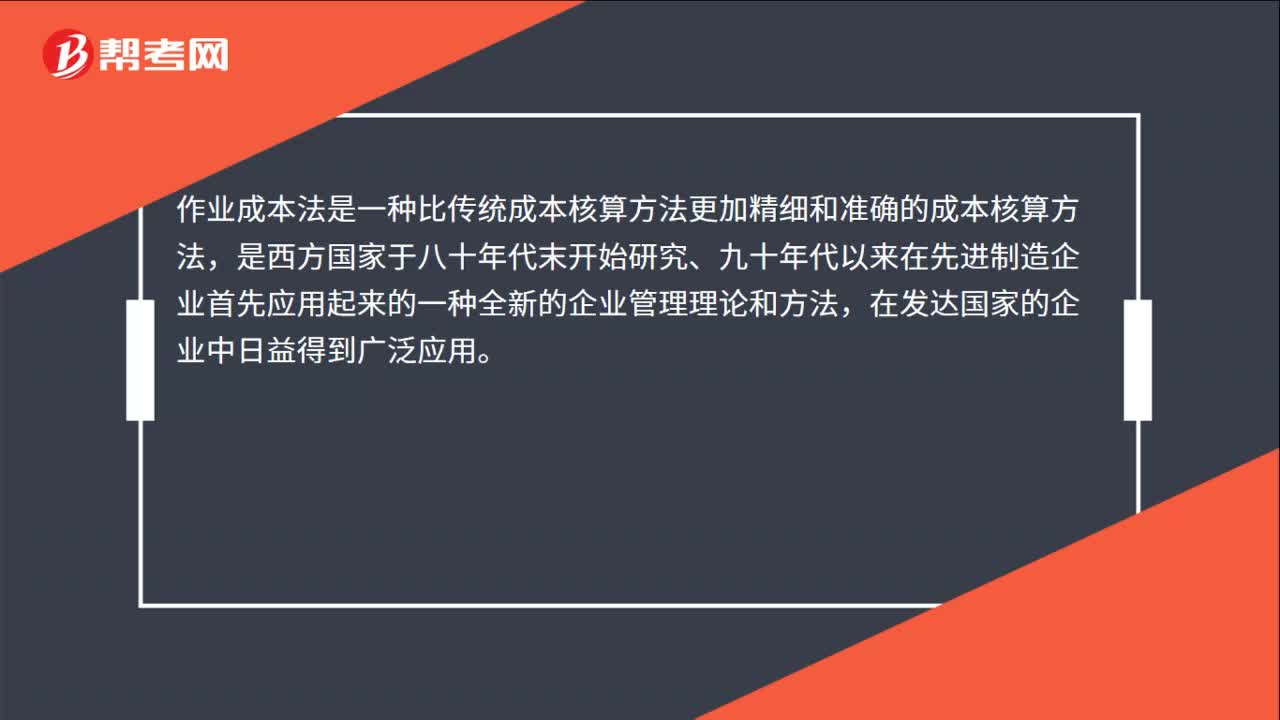

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

16:44

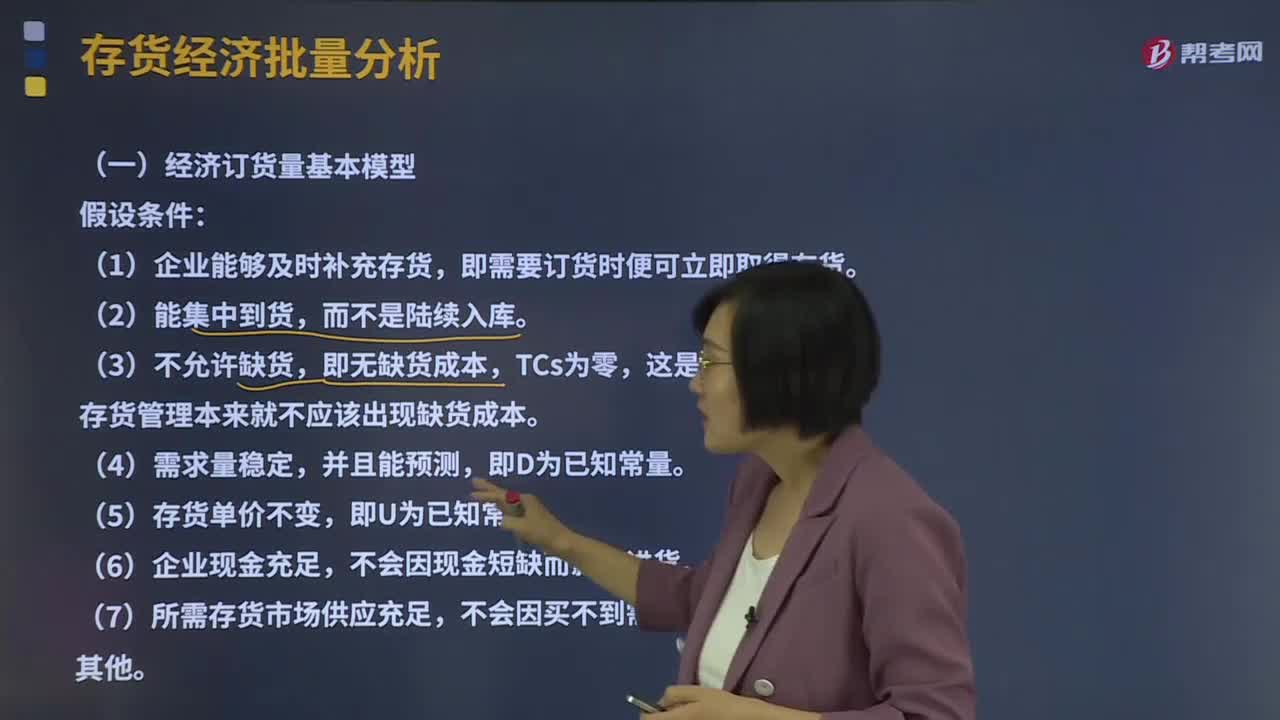

16:44经济订货量基本模型是什么?:该模型适用于整批间隔进货、不允许缺货的存储问题,这是因为良好的存货管理本来就不应该出现缺货成本。存货总成本=取得成本+储存成本+缺货成本(不存在):=购置成本(无关)+固定订货成本(无关)+变动订货成本+固定储存成本(无关)+变动储存成本:存货相关总成本=变动订货成本+变动储存成本=DQ×K+Q2×;KC为单位存货的年储存成本,订货周期及经济订货量占用资金。

10:13

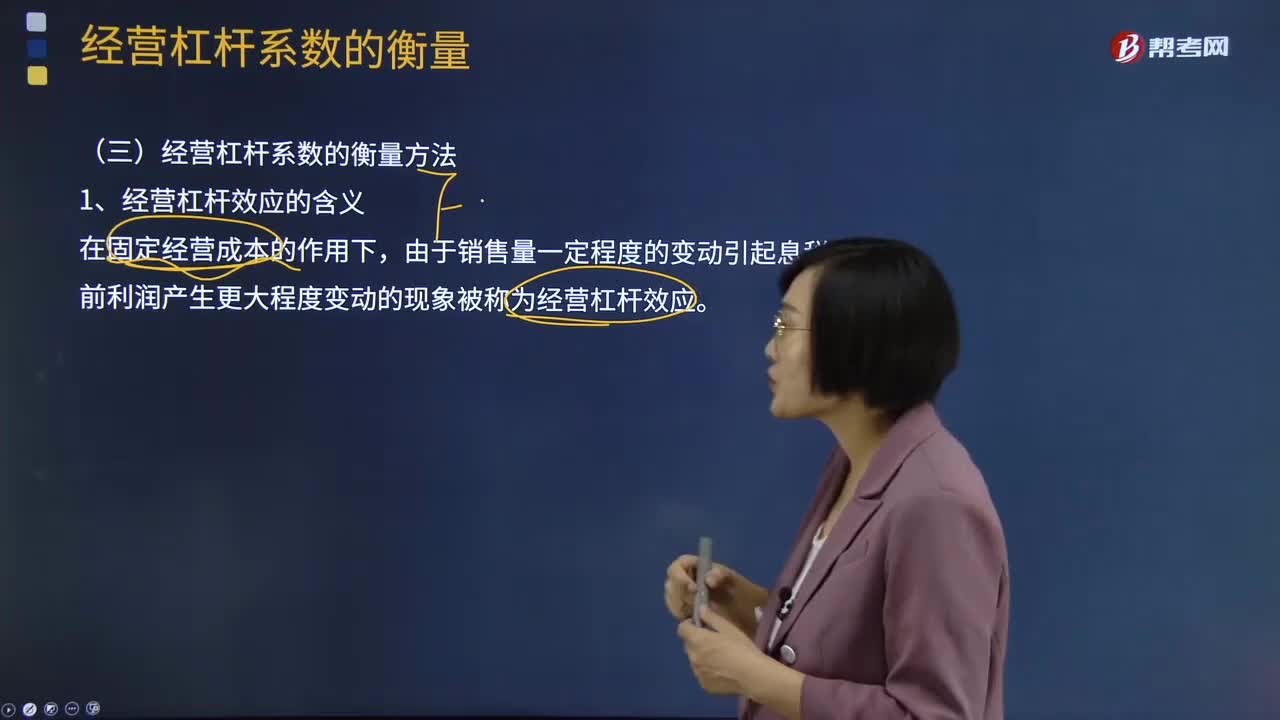

10:13经营杠杆效应的含义是什么?:经营杠杆效应的含义:在固定经营成本的作用下,由于销售量一定程度的变动引起息税前利润产生更大程度变动的现象被称为经营杠杆效应。由于固定性经营成本的存在而导致息税前利润变动率大于产销量变动率(销售额变动率、下同)的现象,称为经营杠杆。只要企业存在固定经营成本,就存在经营杠杆效应的作用。【例9-5】A、B、C为固定成本结构不同的公司,假设下一年度A、B、C三个企业的固定成本保持不变。

09:09

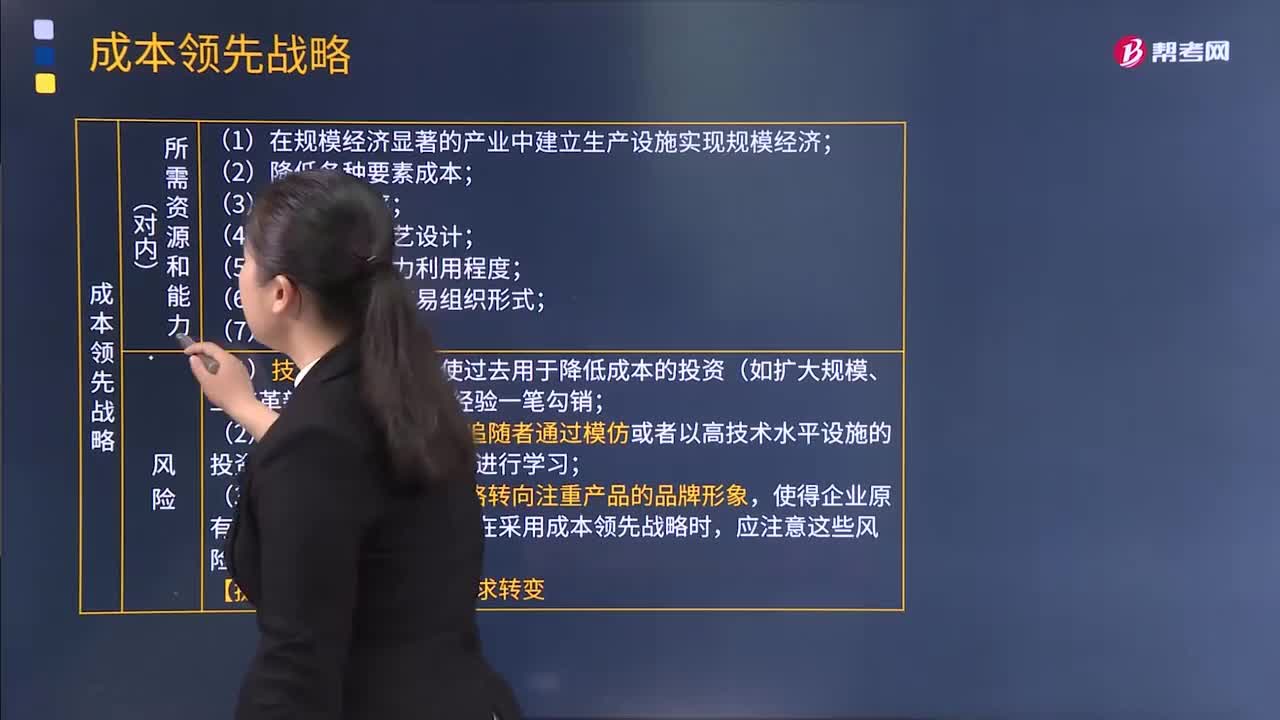

09:09基本竞争战略中的成本领先战略的含义是什么?:基本竞争战略中的成本领先战略的含义是什么?波特在《竞争战略》一书中归纳总结了三种具有内部一致性的基本竞争战略,即成本领先战略、差异化战略和集中化战略。成本领先战略:该战略是指企业通过在内部加强成本控制,在研究开发、生产、销售、服务和广告等领域把成本降到最低限度,成为产业中的成本领先者的战略。企业采用成本领先战略可以使企业有效地面对产业中的五种竞争力量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日