采用公允价值模式计量的对外出租的投资性房地产,由于不计提折旧也不进行摊销,因此只有其他业务收入,没有其他业务成本。

采用公允价值模式计量的对外出租的投资性房地产,由于不计提折旧也不进行摊销,因此只有其他业务收入,没有其他业务成本。 ![]()

bengeice1回答 · 5927人浏览

bengeice1回答 · 5927人浏览

最佳答案

changmiedao 新兵答主 04-05 TA获得超过9880个赞

1、投资性房地产

企业会计准则对投资性房地产的定义,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。包括已出租的土地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物。

2、投资性房地产的后续计量模式

首选成本模式。企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量。采用成本模式计量的建筑物的后续计量,适用《企业会计准则第4号——固定资产》。采用成本模式计量的土地使用权的后续计量,适用《企业会计准则第6号——无形资产》。

满足条件可以采用公允价值模式。有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。采用公允价值模式计量的,应当同时满足下列条件:

(一)投资性房地产所在地有活跃的房地产交易市场;

(二)企业能够从房地产交易市场上取得同类或类似房地产的市

场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

企业对投资性房地产的计量模式一经确定,不得随意变更。成本模式转为公允价值模式的,应当作为会计政策变更,按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》处理。

已采用公允价值模式计量的投资性房地产,不得从公允价值模式

转为成本模式。

3、投资性房地产折旧摊销的会计处理

采用成本模式后续计量的投资性房地产——建筑物,适用固定资产准则。固定资产准则规定,企业应当对所有固定资产计提折旧。因此,采用成本模式后续计量的投资性房地产,应按固定资产准则折旧处理。

采用成本模式计量的投资性房地产——土地使用权,适用无形资产准则。无形资产准则规定,使用寿命有限的无形资产,其应摊销金额应当在使用寿命内系统合理摊销。使用寿命不确定的无形资产不应摊销。

采用公允价值模式计量的投资性房地产,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益![]()

企业会计准则对投资性房地产的定义,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。包括已出租的土地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物。

2、投资性房地产的后续计量模式

首选成本模式。企业应当在资产负债表日采用成本模式对投资性房地产进行后续计量。采用成本模式计量的建筑物的后续计量,适用《企业会计准则第4号——固定资产》。采用成本模式计量的土地使用权的后续计量,适用《企业会计准则第6号——无形资产》。

满足条件可以采用公允价值模式。有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,可以对投资性房地产采用公允价值模式进行后续计量。采用公允价值模式计量的,应当同时满足下列条件:

(一)投资性房地产所在地有活跃的房地产交易市场;

(二)企业能够从房地产交易市场上取得同类或类似房地产的市

场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

企业对投资性房地产的计量模式一经确定,不得随意变更。成本模式转为公允价值模式的,应当作为会计政策变更,按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》处理。

已采用公允价值模式计量的投资性房地产,不得从公允价值模式

转为成本模式。

3、投资性房地产折旧摊销的会计处理

采用成本模式后续计量的投资性房地产——建筑物,适用固定资产准则。固定资产准则规定,企业应当对所有固定资产计提折旧。因此,采用成本模式后续计量的投资性房地产,应按固定资产准则折旧处理。

采用成本模式计量的投资性房地产——土地使用权,适用无形资产准则。无形资产准则规定,使用寿命有限的无形资产,其应摊销金额应当在使用寿命内系统合理摊销。使用寿命不确定的无形资产不应摊销。

采用公允价值模式计量的投资性房地产,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

374

374消费支出预期及其他消费的主要内容是什么?:消费支出预期及其他消费的主要内容是什么?

389播放2020-08-20 146

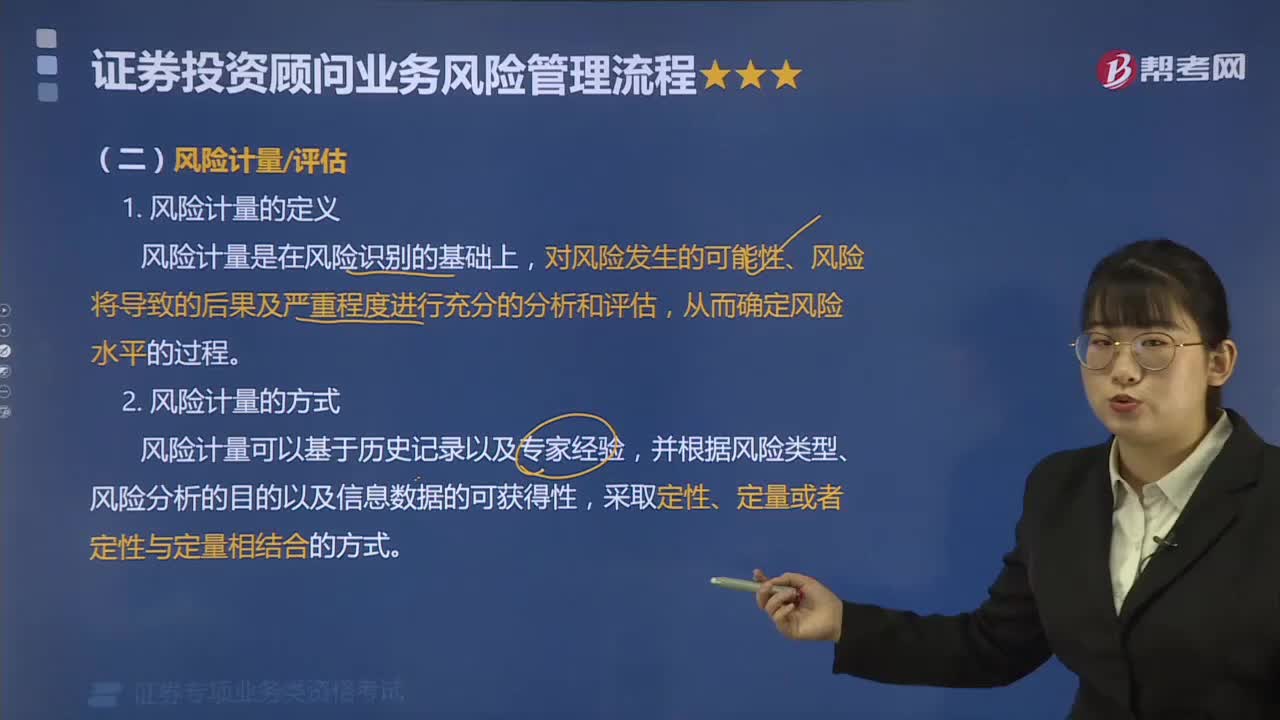

146什么是证券投资顾问业务风险计量?:风险计量是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估。从而确定风险水平的过程,风险计量可以基于历史记录以及专家经验。并根据风险类型、风险分析的目的以及信息数据的可获得性。(1)建立各类风险计量模型的原理、逻辑和模拟函数是否正确合理,用于计量、监测风险的各种主要假设、参数是否恰当。(4)是否建立对风险计量模型的修正、检验和内部审查的程序。

593播放2020-08-17 418

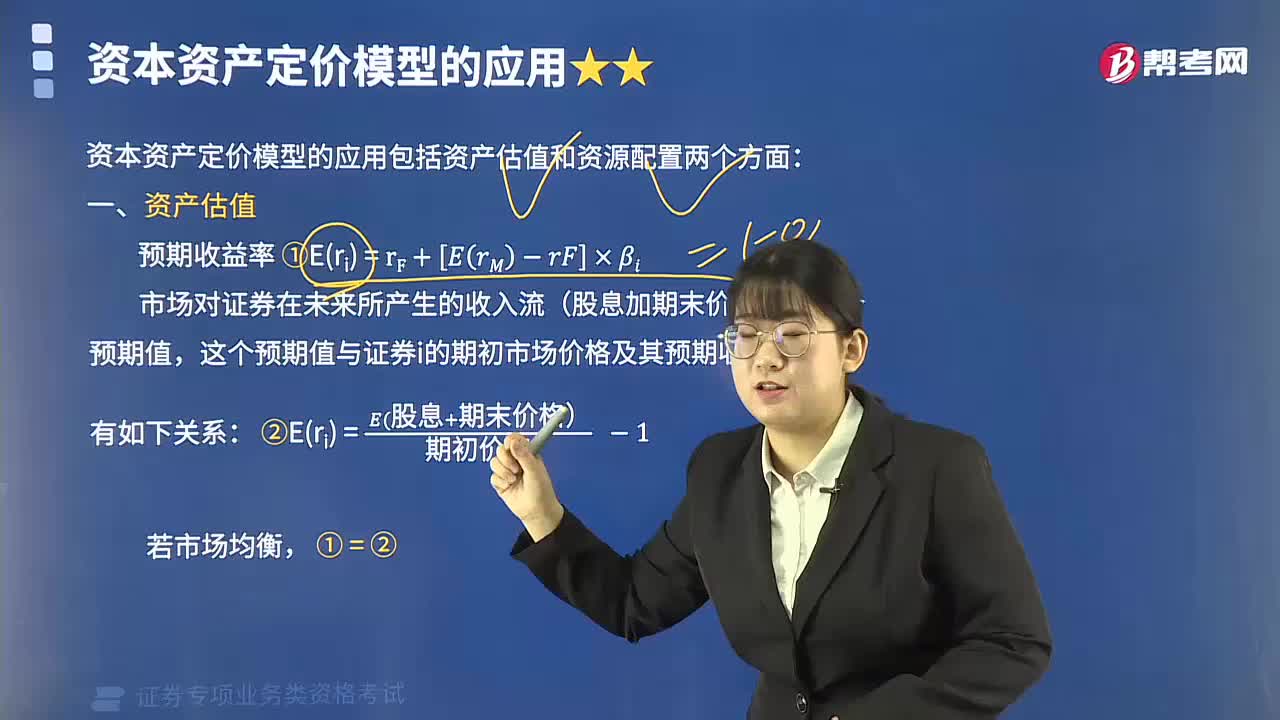

418资本资产定价模型应该如何应用?:资本资产定价模型应该如何应用?资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系。

429播放2020-07-15

采用公允价值模式计量投资性房地产的,其投资性房地产计提的折旧额或摊销额计入其他业务成本

biyuante·2019-04-04投资性房地产采用成本模式时候,计提的折旧或摊销为什么计入其他业务收入

bianlaying·2019-04-04企业采用公允价值模式进行后续计量的,不对投资性房地产计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入其他业务成本或其他业务收入。

cengsongti·2019-04-04采用公允价值模式计量的投资性房地产,应计提折旧或进行摊销,计提折旧或摊销金额计入当期损益。nbspnbspnbsp

cahuangfan·2019-04-04投资性房地产采用公允价值模式进行后续计量的,不计提折旧或进行摊销。

canijian·2019-04-04企业采用公允价值模式进行后续计量的,是否对投资性房地产计提折旧或进行摊销

bidianman·2019-04-04采用公允价值模式计量的投资性房地产,应计提折旧或进行摊销,计提折旧或摊销金额计入当期损益。

bocanming·2019-04-04投资性房地产成本模式的后续计量中的累计折旧摊销为什么是借其他业务成本贷投资性房地产累计折旧

chankuanku·2018-11-18采用公允价值模式计量的,应对投资性房地产计提折旧或进行摊销,计提折旧或摊销金额计入当期损益。

喜欢你刚刚好·2018-11-16对投资性房地产采用公允价值模式计量的,企业应按期对投资性房地产计提折旧或摊销。nbspnbspnbsp

昨天晚上谢娜拆了多少台·2018-11-15

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

2021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1230

帮考网校·2021-12-302021年证券投资顾问考试《证券投资顾问业务》模拟试题1230

帮考网校·2021-12-30速看!2022年证券投顾行业前景如何?

帮考网校·2022-03-172021年证券投资顾问考试《证券投资顾问业务》每日一练1230

帮考网校·2021-12-302021年证券投资顾问考试《证券投资顾问业务》章节练习题精选1231

帮考网校·2021-12-312021年证券投资顾问考试《证券投资顾问业务》每日一练1231

帮考网校·2021-12-312021年证券投资顾问考试《证券投资顾问业务》模拟试题1231

帮考网校·2021-12-312022年证券投资顾问考试《证券投资顾问业务》模拟试题0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》每日一练0101

帮考网校·2022-01-012022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0101

帮考网校·2022-01-01

报考证券投资顾问考试的最低学历是什么

canpiaota·2021-03-05投资顾问考试报名需要上传照片吗

canaoqian·2021-03-05证券投资顾问考试报名有名额限制吗

bomiandui·2021-03-05证券投资顾问考试有判断题吗

bengsaifeng·2021-03-05证券投资顾问考试通过后需要审核吗

chaikehuang·2021-03-05申请证券投资顾问执业证书需要多长时间

chaniuduan·2021-03-05证券投资顾问考试打印合格证纸张需要多大尺寸

chaniuduan·2021-03-05证券投资顾问考试需要现场审核吗

chaniuduan·2021-03-05证券投资顾问考试缴费方式有哪些

aitedan·2021-03-05证券投资顾问资格证书编号怎么查询

buchanglou·2021-03-05

- 1下列关于首发路演推介的说法中,正确的有()。Ⅰ.承销商的路演推介应当和发行人的分开进行Ⅱ.发行人只能采用电话方式对公众进行路演Ⅲ.路演推介期间,承销商和发行人与投资者任何形式的见面、交谈、沟通,均视为路演推介 Ⅳ.承销商的证券分析师不得向网下投资者推介其撰写的投资价值研究报告

- 2禁止证券公司及其从业人员从事损害客户利益的行为有()。Ⅰ .违背客户的委托为其买卖证券Ⅱ.不在规定时间内向客户提供交易的确认文件Ⅲ.为牟取佣金收人,诱使客户进行不必要的证券买卖Ⅳ.未经客户的委托,擅自为客户买卖证券,或者假借客户的名义买卖证券

- 3以下关于审计证据的说法正确的有()。Ⅰ.注册会计师需要获取的审丨十证据的数量受其对重大错报风险评估的影响,评估的重 大错报风险越髙,需要的审计证据可能越多Ⅱ.注册会计师需要获取的审计证据的数a受审计证据质fⅠ的影响,审计证据质s越 高,需要的审计证据可能越少Ⅲ.需获取的审计证据数量与审计证据质量成反比,注册会计师可以靠获取更多的审计 证据来弥补其质量上的缺陷Ⅳ.从被审计企业内部获取的审计证据比从外部来源获取的审计证据更可靠

- 4根据《上市公司收购管理办法》的规定,甲、乙均持有上市公司股份,不考虑其他因 素,甲、乙为一致行动人的有()0Ⅰ .甲公司的董事,同时担任乙公司的财务负责人 Ⅱ •甲公司参股乙公司,可以对乙公司的重大决策产生重大影响 Ⅲ.甲公司与乙公司之间存在合伙关系Ⅳ.自然人乙持有甲公司35%股份V.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

热门视频

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

互动交流

微信扫码关注公众号

获取更多考试热门资料