初级会计实务固定资产

初级会计实务固定资产 ![]()

chaniuduan1回答 · 759人浏览759人浏览 · 0 收藏

chaniuduan1回答 · 759人浏览759人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过4908个赞 2024-02-26 10:50

您好!关于初级会计实务中的固定资产,以下是我为您整理的详细解答:

一、固定资产的概念与特征

固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有,且使用寿命超过一个会计年度的有形资产。固定资产具有以下特征:

1. 属于有形资产;

2. 用于生产商品、提供劳务、出租或经营管理;

3. 使用寿命超过一个会计年度。

二、固定资产的成本

固定资产的成本是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。固定资产的取得方式包括外购、自行建造、投资者投入等,不同取得方式下成本的具体构成和确定方法不同。

三、固定资产的折旧

固定资产折旧是指在其使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。影响折旧的因素包括:

1. 固定资产原价;

2. 净残值,即固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业从该项资产处置中获得的扣除预计处置费用后的金额;

3. 固定资产减值准备;

4. 使用年限。

四、固定资产的会计处理

1. 企业应对所有固定资产计提折旧,但以下情况除外:

- 已提足折旧仍继续使用的固定资产;

- 按规定单独估价作为固定资产入账的土地。

2. 计提折旧时,一般按月提取。当月增加的固定资产,当月不提折旧,从下月起计提;当月减少的固定资产,当月照提折旧,从下月起不提。

3. 提前报废的固定资产,不再补提折旧。

4. 已达到预定可适用状态但尚未办理竣工决算的固定资产,按估计价值确定成本并计提折旧,待办理竣工决算后,按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

5. 企业至少应于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核,如有差异,应及时调整。

希望以上解答对您有所帮助,如有其他问题,请随时提问,我会耐心为您解答。祝您学习顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

107

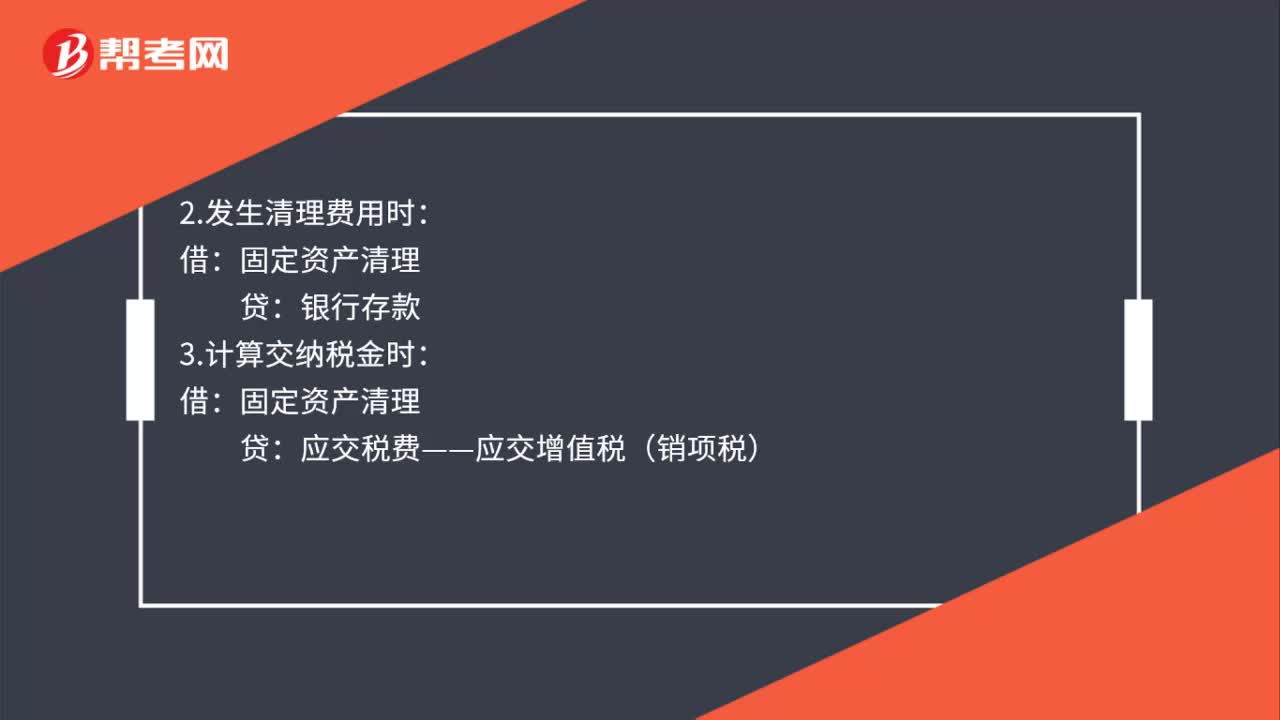

107固定资产处置的会计分录是什么?:固定资产处置的会计分录是什么?1、出售、报废和毁损的固定资产转入清理时:固定资产清理 (转入清理的固定资产账面价值):累计折旧(已计提的折旧):固定资产减值准备(已计提的减值准备):固定资产 (固定资产的账面原价):3.计算交纳税金时:应交税费——应交增值税(销项税):4.收回出售固定资产的价款、残料价值和变价收入等时:银行存款:其他应收款6、固定资产清理后的净收益

384播放2020-07-31 43

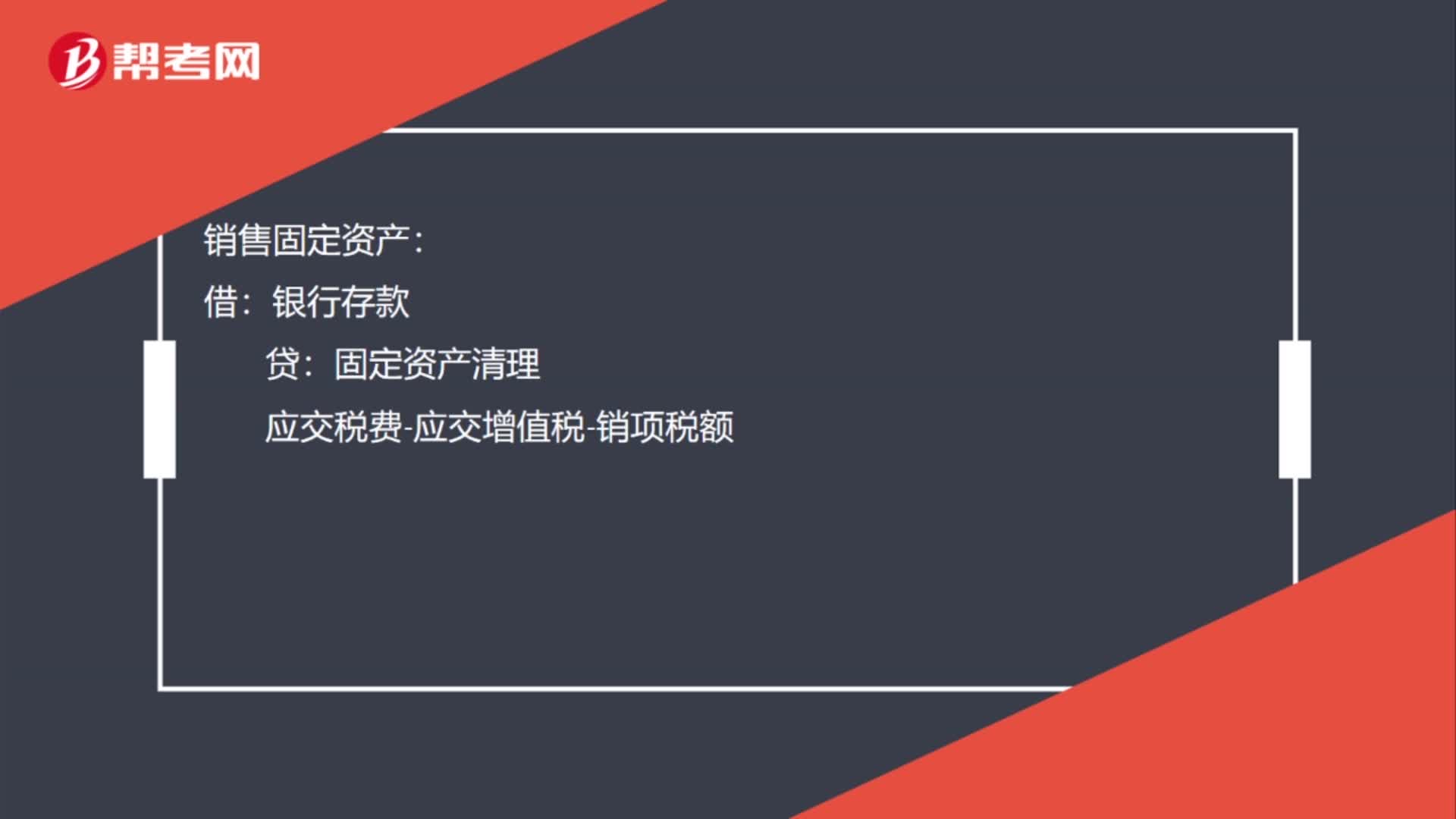

43固定资产出售会计分录怎么做?:固定资产出售会计分录怎么做?固定资产出售会计分录:将需要出售固定资产及其转入固定资产清理:累计折旧:贷:固定资产:销售固定资产:银行存款:应交税费-应交增值税-销项税额结转固定资产清理科目余额至资产处置收益借固定资产清理贷资产处置收益

494播放2020-07-11 27

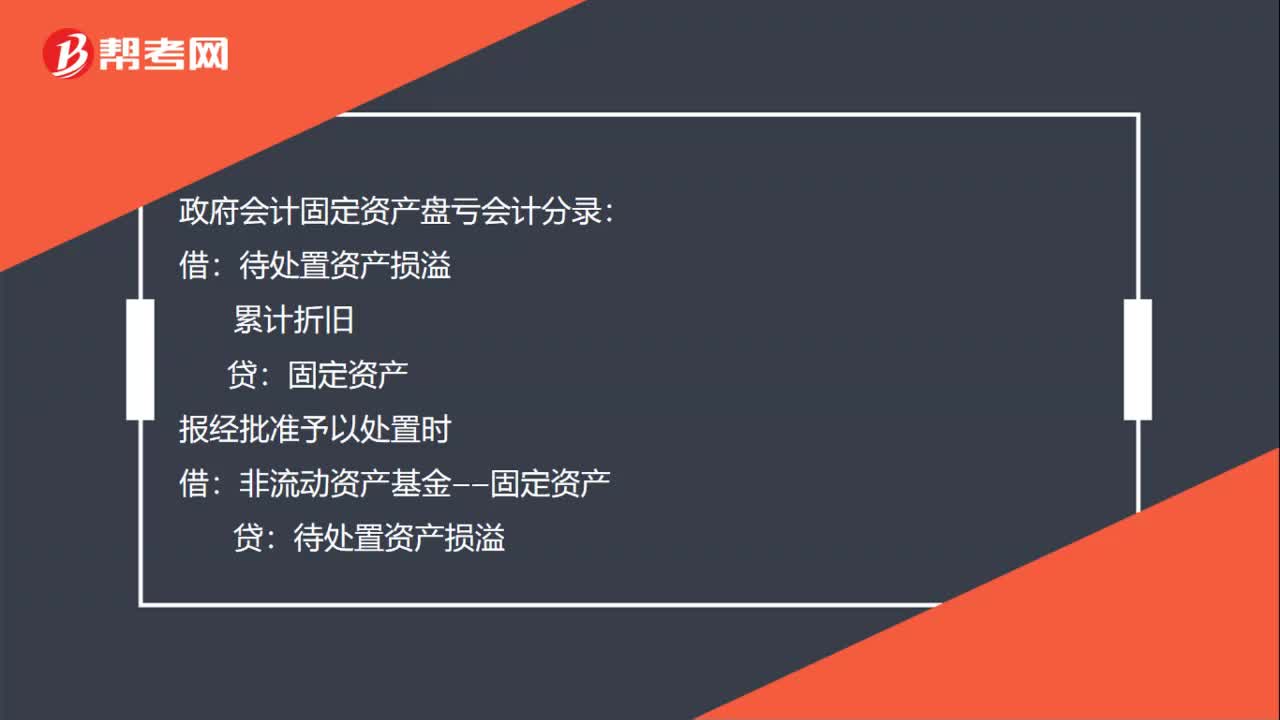

27政府会计固定资产盘亏会计分录如何做?:政府会计固定资产盘亏会计分录如何做?政府会计固定资产盘亏会计分录:待处置资产损溢:累计折旧:固定资产报经批准予以处置时借非流动资产基金——固定资产贷待处置资产损溢

864播放2020-06-24

初级会计购进固定资产

chaniuduan·2023-09-05初级会计固定资产分配

baoranka·2023-09-04固定资产初级会计知识

bengsaifeng·2023-08-25初级会计专题固定资产

changguangyuan·2023-08-062017初级会计固定资产

bachongpian·2023-08-06初级会计固定资产试题

borongyao·2023-08-03初级会计盘亏固定资产

cejinmei·2023-07-31初级会计固定资产

biaotielie·2023-07-18初级会计的固定资产

bujinda·2023-06-07初级会计实务固定资产怎么学?

banzaokua·2020-01-25

初级会计怎么刷题好些

bubenhou·2018-06-13初级会计职称在哪考试

caishangni·2018-06-13初级会计还要去领证吗

caotongmeng·2018-06-14初级会计所有者权益

bakengfo·2018-06-14初级会计预科班会计科目

bielaiwai·2018-06-14初级会计学与中级财务会计

buhuaisui·2018-06-14助理会计师和初级会计命名

cenqiahan·2018-06-14初级会计证是否是会计师

binmosun·2018-06-14初级会计证相当于初级么

bingxiangkang·2018-06-14考了初级会计是初级职称吗

cenjieting·2018-06-14

2024年初级会计职称考试《经济法基础》每日一练0308

帮考网校·2024-03-082024年初级会计职称考试《初级会计实务》章节练习题精选0308

帮考网校·2024-03-082024年初级会计职称考试《初级会计实务》历年真题精选0309

帮考网校·2024-03-092024年初级会计职称考试《经济法基础》章节练习题精选0309

帮考网校·2024-03-092024年初级会计职称考试《初级会计实务》每日一练0309

帮考网校·2024-03-092024年初级会计职称考试《初级会计实务》章节练习题精选0309

帮考网校·2024-03-092024年初级会计职称考试《经济法基础》模拟试题0309

帮考网校·2024-03-092024年初级会计职称考试《经济法基础》历年真题精选0309

帮考网校·2024-03-092024年初级会计职称考试《初级会计实务》模拟试题0309

帮考网校·2024-03-092024年初级会计职称考试《经济法基础》每日一练0309

帮考网校·2024-03-09

初级会计 模拟接近考题

你在我的航程中你在我的视线里·2024-02-102018初级会计信息

chaniuduan·2024-02-102018初级会计考233

chaniuduan·2024-02-102018初级会计实务例题

chanyiman·2024-02-10初级会计中收入确认

chanbingbeng·2024-02-102018初级会计录取方式

bihaoluo·2024-02-10初级会计实务票据总结

canjinsuan·2024-02-10初级会计职称全程

chaniuduan·2024-02-10初级会计证没过

chaniuduan·2024-02-10初级会计考试心态文章

chaniuduan·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料