注册会计师考试中有关固定资产审计程序的表述中不恰当的有哪些?

注册会计师考试中有关固定资产审计程序的表述中不恰当的有哪些? ![]()

最佳答案

帮考网答疑老师 资深老师 02-13 TA获得超过1255个赞 2024-02-13 17:34

尊敬的提问者,您好!关于注册会计师考试中有关固定资产审计程序的表述,以下是一些可能存在的不恰当之处:

1. **对于固定资产的“权属”认定的表述**:

- 不恰当表述:仅通过检查固定资产的权属证明文件来确定资产归属。

- 正确理解:应当结合权属证明、相关合同、账务处理及实际使用情况等多方面证据来综合判断固定资产是否确归被审计单位所有。

2. **关于“固定资产存在”认定的审计程序**:

- 不恰当表述:仅从固定资产明细账追查至固定资产实物,认为这样就可以证实固定资产的存在。

- 正确理解:应当双向核对,即从固定资产实物追查至固定资产明细账,同时也需要从账面记录追查至实物,以确保固定资产的存在认定是准确的。

3. **关于审计程序的选择**:

- 不恰当表述:检查经营租入固定资产的租赁合同可以证实固定资产的存在认定。

- 正确理解:检查租赁合同是确定租赁关系及相应的权利和义务,并不能直接证实固定资产的存在,因为租赁的固定资产并非被审计单位所有。

4. **对于固定资产“取得与处置业务”的表述**:

- 不恰当表述:同一部门或个人可以办理固定资产业务的全过程。

- 正确理解:根据岗位分工与授权批准的原则,固定资产业务的全过程应当由不同的部门或个人分别负责,以确保内部控制的有效性。

请注意,以上内容是基于常规的审计原则和实践经验总结的,具体到考试中的表述,还需要结合当年的考试大纲和具体题目要求来进行判断。

希望我的回答能够帮助到您,若还有其他疑问,欢迎继续提问!祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

113

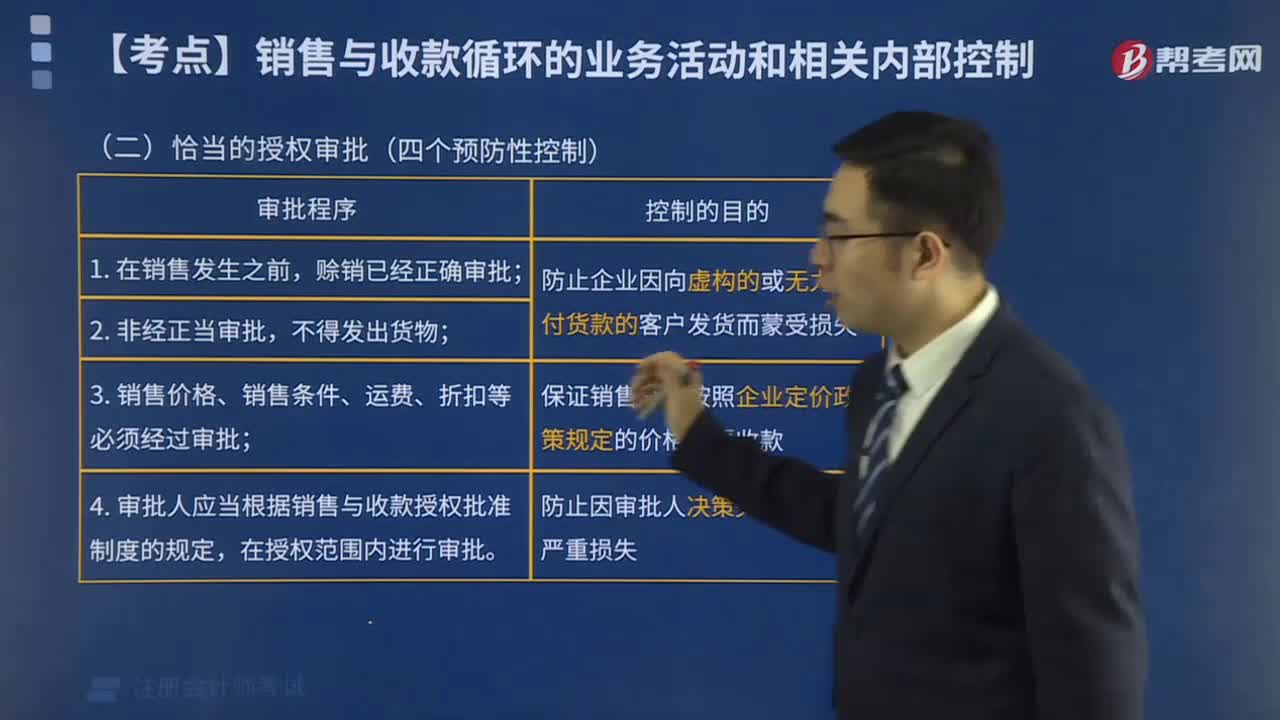

113恰当的授权审批程序有哪些?:恰当的授权审批程序有哪些?

423播放2020-09-30 120

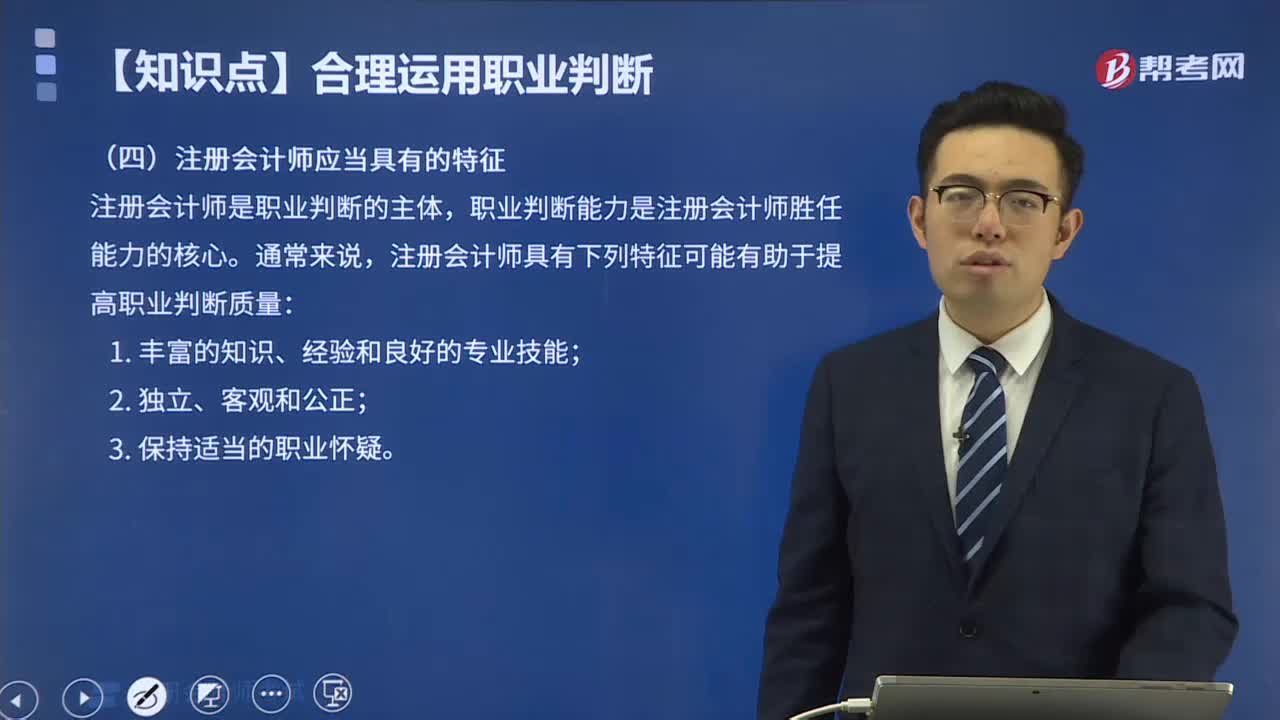

120注册会计师应当具有的特征有哪些?:注册会计师应当具有的特征有哪些?

424播放2020-09-28 677

677针对业务流程中的错报环节,注册会计师应当确定哪些内容?:注册会计师需要进一步了解流程、交易和应用层面的控制。【提示】控制类型----预防性控制和检查性控制。检查性控制----目的是发现流程中可能发生的错报。被审计单位通过检查性控制,检查性控制通常是管理层用来监督实现流程目标的控制,【解析】选项CD均属于检查性控制,C.财务人员每季度复核应收账款贷方余额并找出原因【解析】选项B属于预防性控制

500播放2020-08-19

计算过程是什么?答案中有固定资产,但题干

文琪·2022-04-15老师,资产负债表中的相关认定有计价和分摊这个认定吗

靳ting·2022-04-09老师好!我做第2批考前押题,如图所附:审计报告日后,其他信息重大错报未更正,注会师在审计报告中增加其他信息段,提醒审计报告使用者恰当关注未更正的重大错报,与“注册会计师应当考虑其法律权利和义务,并采取恰当的措施,以提醒审计报告使用者恰当关注未更正的重大错报“的作法不是相符的吗?为何答案是不恰当呢?辛苦老师。

豆渣果果·2022-04-08老师,第5个表述不是恰当的吗

佛系少女·2022-01-29在固定资产计算中,生产产品的实际成本、生产用原料的实际成本是含税的么? 关于这些税中涉及抵扣的部分是否计入固定资产?抵扣过程中如何处理?

William·2022-01-24外购固定资产时员工培训费计入当期损益不计入固定资产成本++可

考友44308687·2022-01-10(3)题注册会计师做法是否恰当,如不恰当请说明理由,如何判断

雾影·2021-12-30有关固定资产一章中...

萍安一生·2021-12-04中级会计与注册会计的区别有哪些?

chaniuduan·2021-03-09求问!注册会计师要出具恰当意见的审计报告,他在审计过程中应该如何做呢?

banhakong·2020-04-15

这个1800*25%是什么意思

♂锦绣\夜微凉★·2022-01-08计算5题应交纳的增值税怎么不用40减预缴啊,书上是不是要减掉

我深知·2022-01-08为什么借方多,贷方少,借贷借贷,借:如果有利息存在在一定程度上不相当于贷款吗??麻烦解释的通俗些

考友54618868·2022-01-08C,必须当日审核完毕吗?没有一定期限吗?

半夏·2022-01-08老师可以给我解释一下2题为什么要用400+400吗

我深知·2022-01-08预告登记也算登记吗

美猴王701·2022-01-084小问的法条可以再解释下吗?

芳子不负韶华·2022-01-08老师,这个卸载财务杠杆只有第五章投资项目

欢乐711·2022-01-08无形资产达到预定用途前发生的可辨认的无效和初始运作损失,记在

考友910892·2022-01-08会计中的期末,具体时间是什么嘞?

考友910892·2022-01-08

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《审计》历年真题精选0107

帮考网校·2022-01-072022年注册会计师考试《财务成本管理》历年真题精选0107

帮考网校·2022-01-072022年注册会计师考试《审计》模拟试题0107

帮考网校·2022-01-072022年注册会计师考试《经济法》每日一练0107

帮考网校·2022-01-072022年注册会计师考试《经济法》每日一练0108

帮考网校·2022-01-082022年注册会计师考试《财务成本管理》每日一练0108

帮考网校·2022-01-082022年注册会计师考试《公司战略与风险管理》历年真题精选0108

帮考网校·2022-01-082022年注册会计师考试《审计》历年真题精选0108

帮考网校·2022-01-082022年注册会计师考试《税法》历年真题精选0108

帮考网校·2022-01-08

执业注会换事务所影响

boreming·2024-02-1033岁从事注册会计师

chaniuduan·2024-02-10鹿城注册会计师代理协议

bobailuan·2024-02-10军人 注册会计师

bingqingmai·2024-02-10武汉的注册会计师年薪

bengsaifeng·2024-02-10美国注册会计师求职

cachuaicai·2024-02-10注会作废吗

chaluanling·2024-02-10注会认证

aliusao·2024-02-10注册会计师考试没过

bengsaifeng·2024-02-10注会会计题型分值分布

azhengshun·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料