如何理解当误受风险一定时,如果注册会计师确定的可容忍错报降低,为实现审计目标所需的样本规模就增加?这道注会考试难题希望大家帮忙解答一下,非常感谢了

如何理解当误受风险一定时,如果注册会计师确定的可容忍错报降低,为实现审计目标所需的样本规模就增加?这道注会考试难题希望大家帮忙解答一下,非常感谢了 ![]()

最佳答案

帮考网答疑老师 资深老师 02-11 TA获得超过6725个赞 2024-02-11 15:42

首先,我们需要理解几个关键概念:

1. **误受风险**:指的是注册会计师错误地接受了一个不健全的财务报表的风险。

2. **可容忍错报**:指的是注册会计师在进行审计时,认为可以接受的最大错报金额或程度。

3. **审计样本规模**:指的是在进行审计测试时,注册会计师从总体中选取的样本数量。

以下是针对问题的解释:

当误受风险一定时,意味着注册会计师所能接受的审计错误风险是不变的。如果注册会计师决定降低可容忍错报,这意味着他们对财务报表准确性的要求提高了,也就是说,他们希望找出更多的潜在错误。

以下是这一决定对样本规模的影响:

1. **提高准确性要求**:降低可容忍错报意味着注册会计师希望提高审计的准确性,即减少漏报的可能性。

2. **增加样本规模**:为了达到更高的准确性,注册会计师需要增加样本规模。这是因为通过测试更多的样本,他们可以更全面地了解总体,从而减少未能检测到重大错报的风险。

3. **统计原理**:从统计学的角度来看,样本规模的增加会降低抽样误差,使注册会计师更有信心推断总体的情况。

举个例子来说明:

假设有一个公司的销售总额为1000万,误受风险设定为5%。如果可容忍错报是10万,注册会计师可能只需要选取较小比例的销售额进行测试。但如果可容忍错报降低到5万,为了保持同样的误受风险,注册会计师就需要扩大样本规模,测试更多的销售额,以确保没有重大错报被遗漏。

总结:

当注册会计师确定的可容忍错报降低时,为了保持固定的误受风险,他们需要增加样本规模,以更高的置信度来实现审计目标。

希望这个回答能够帮助你完全理解这个问题,并在你的注会考试中取得好成绩。如果还有任何疑问,欢迎继续提问!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

60

60当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时如何应对?:当财务报表存在重大错报或注册会计师对被审计单位及其环境的了解需要更新时如何应对?

470播放2020-10-10 226

226发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

803播放2020-08-10 29

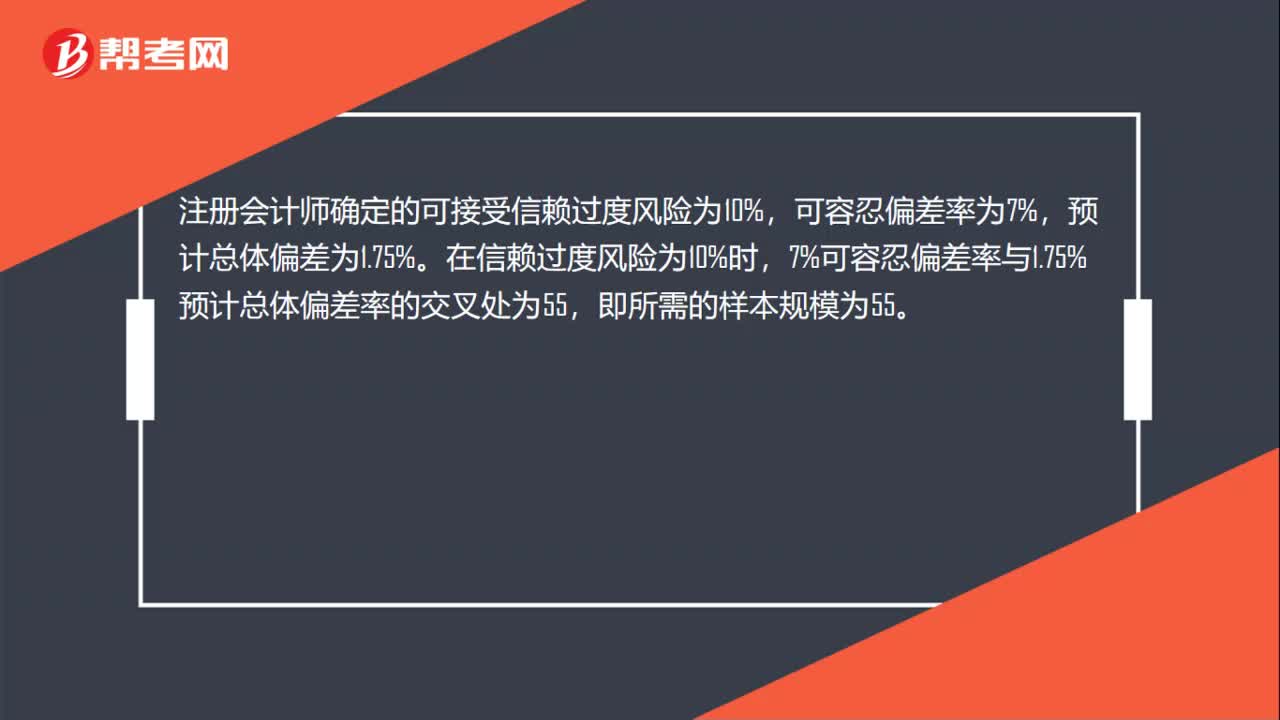

29审计抽样如何确定样本规模?:审计抽样如何确定样本规模?注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

597播放2020-07-29

老师,这道题目的正确分录麻烦帮我解答一下

Down-to-earth begin·2022-03-27可接受的误受/误拒风险与样本规模成反向变动怎么理解

考友1443608·2022-03-08老师,可以帮忙解释一下重要性与可容忍错报、可容忍偏差率的关系吗?

玉树芝兰·2022-03-04希望帮我解答下这些问题

考友88199262·2022-01-14请帮忙解答一下这个问题,谢谢

考友93574155·2022-01-12对这一题的答案不理解,不是重大错报风险乘

娟711·2021-12-27请帮忙解析这道成本降低率及降低额

考友39370768·2021-12-16没有理解这道题,麻烦老师帮忙解释一下,非常感谢

考友10589727·2021-12-13这道题的会计分录如何做?有些不太理解,帮我写一下。

人生418·2021-12-12注册会计师考试中,如果分录正确,但是金额错误,这样会给分吗?

bianjiesha·2020-05-12

300不需要分摊吗?为什么可以一次性计入收益?

半夏·2022-01-01老师您好,请问B选项为什么不对啊?4月到8月不是才4个月吗?

珊珊珊·2022-01-01C选项不明白,是发行债券对对方达到控制的意思吗

佛系少女·2022-01-01每章的练习题在哪里

王顺菊·2022-01-01案例2画圈的分录不懂,还有3500为什么要减300再加上92

半夏·2022-01-01如何区分会计政策变更与会计估计变更

考友75935805·2022-01-01对所得税需要在答题时要做备注吗

圆梦494·2022-01-01事项3为什么无需摊销?为什么不影响损益?

半夏·2022-01-01老师,这个等式不知道咋来的,不太明白!

努力拼搏·2022-01-01CD为什么对?CD不属于受托方的存货。

11956·2022-01-01

注会考试在即,如何调整好备考状态很重要!

帮考网校·2022-10-192022年注册会计师考试《公司战略与风险管理》章节练习题精选0101

帮考网校·2022-01-012022年注册会计师考试《公司战略与风险管理》每日一练0101

帮考网校·2022-01-012022年注册会计师考试《财务成本管理》历年真题精选0101

帮考网校·2022-01-012022年注册会计师考试《会计》章节练习题精选0101

帮考网校·2022-01-012022年注册会计师考试《财务成本管理》每日一练0101

帮考网校·2022-01-012022年注册会计师考试《财务成本管理》章节练习题精选0101

帮考网校·2022-01-012022年注册会计师考试《财务成本管理》模拟试题0101

帮考网校·2022-01-012022年注册会计师考试《审计》章节练习题精选0101

帮考网校·2022-01-012022年注册会计师考试《会计》模拟试题0101

帮考网校·2022-01-01

过了注会能做什么

chaniuduan·2024-02-10注会五虎

biancuocai·2024-02-10多久可以打印注会专业证书

cengcaoguai·2024-02-10注会审计笔记怎么写

chaniuduan·2024-02-10注会财管与公司金融

chaniuduan·2024-02-10注会助教前途如何

我的影子我的梦·2024-02-10注会考试如何判卷

cangteicou·2024-02-10中级和注会哪个更难

baimengcu·2024-02-10有注会的法律人

bangshengchen·2024-02-1040岁中年考注会的目的

aizangbie·2024-02-10

热门视频

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?2020-05-30

00:35国税纳税人识别号是什么?

00:35国税纳税人识别号是什么?2020-05-29

00:59固定制造费用二因素分析法是什么?

00:59固定制造费用二因素分析法是什么?2020-05-29

00:46公司战略与风险管理的考试题型是什么?

00:46公司战略与风险管理的考试题型是什么?2020-05-29

01:19怎么区分是含税价还是不含税价?

01:19怎么区分是含税价还是不含税价?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料