下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:50

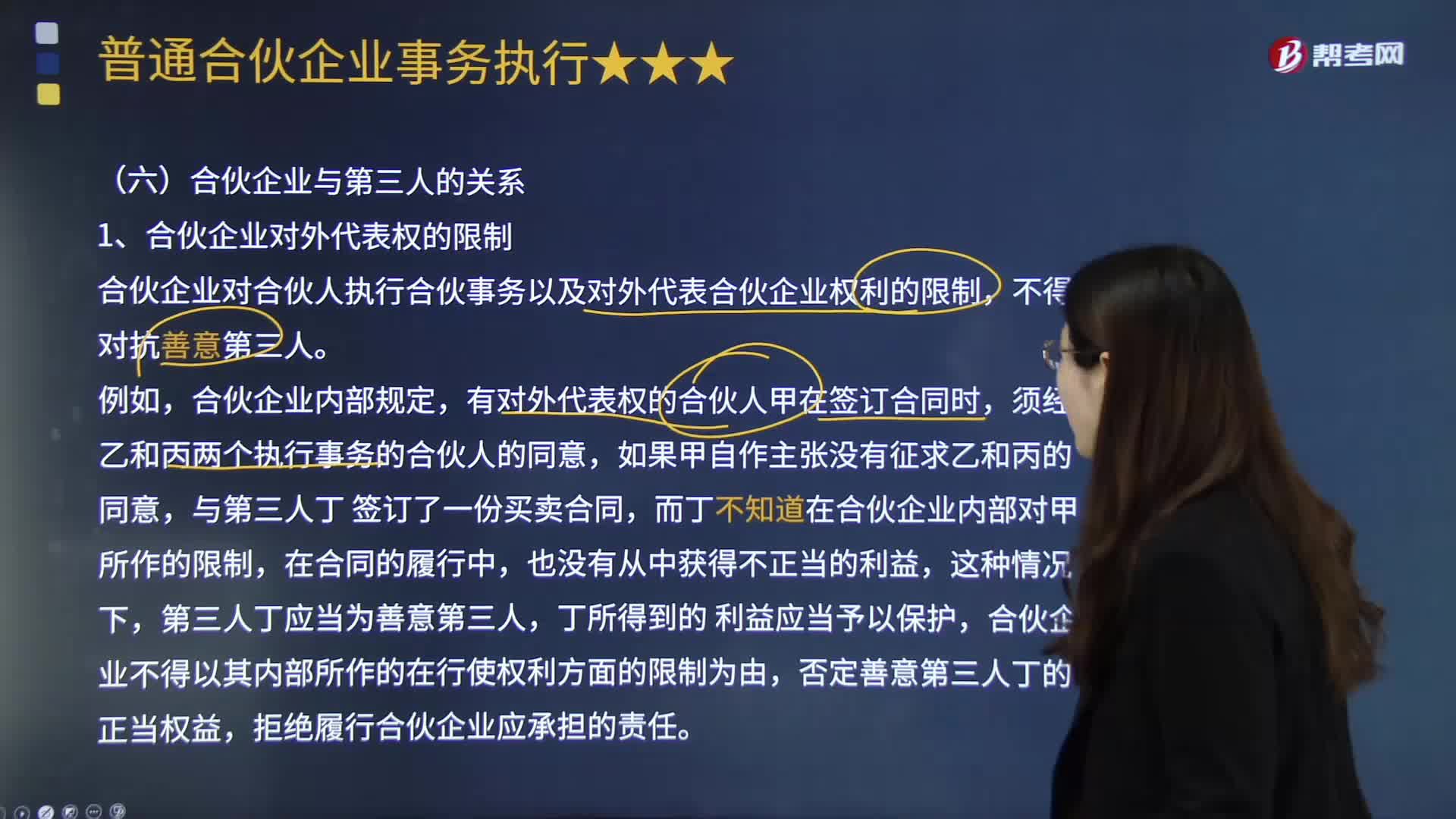

04:50合伙企业如何处理与第三人的关系?:合伙企业如何处理与第三人的关系?合伙企业与第三人关系,涉及合伙企业对外代表权的效力、合伙企业和合伙人的债务清偿等问题。合伙企业对合伙人执行合伙事务以及对外代表合伙企业权利的限制。是指合伙企业对合伙人所享有的事务执行权与对外代表权权利能力的一种限定,是指合伙企业否定第三人的某些权利和利益;或者不知道合伙企业对合伙人行使权利所作限制的事实,合伙企业不得以其内部所作的在行使权利方面的限制为由。

05:13

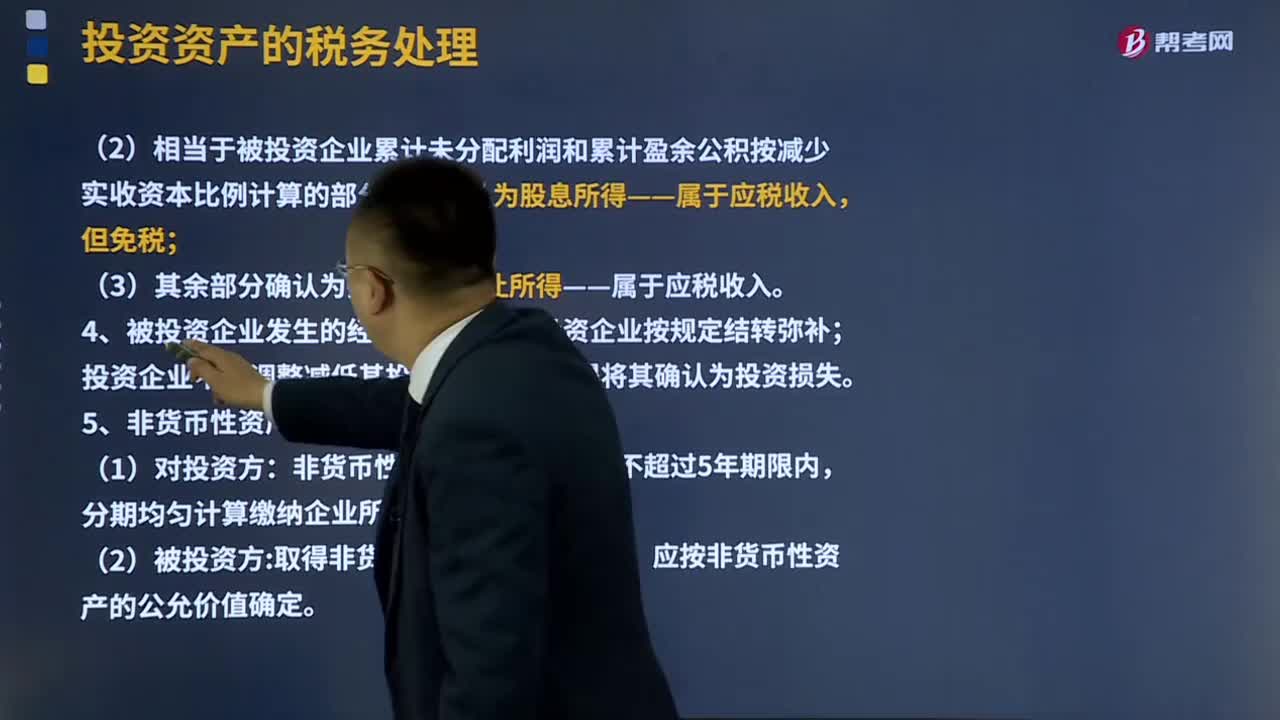

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

04:24

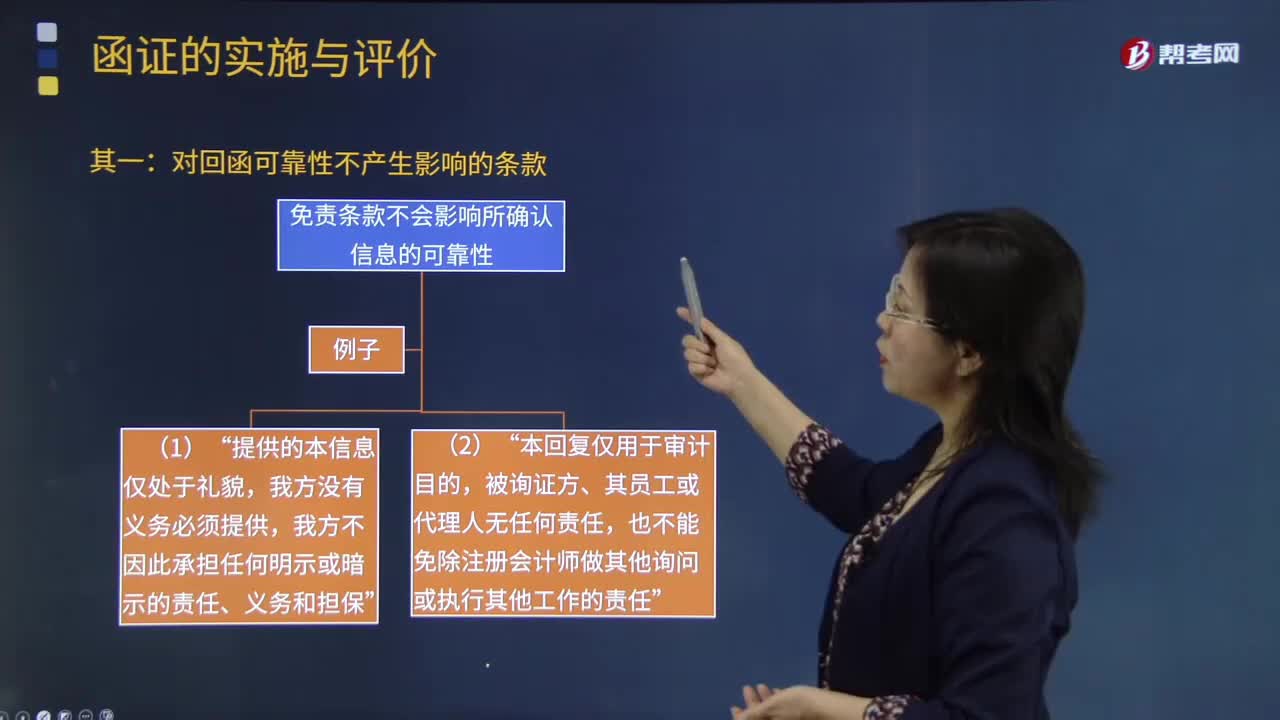

04:24注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

03:59

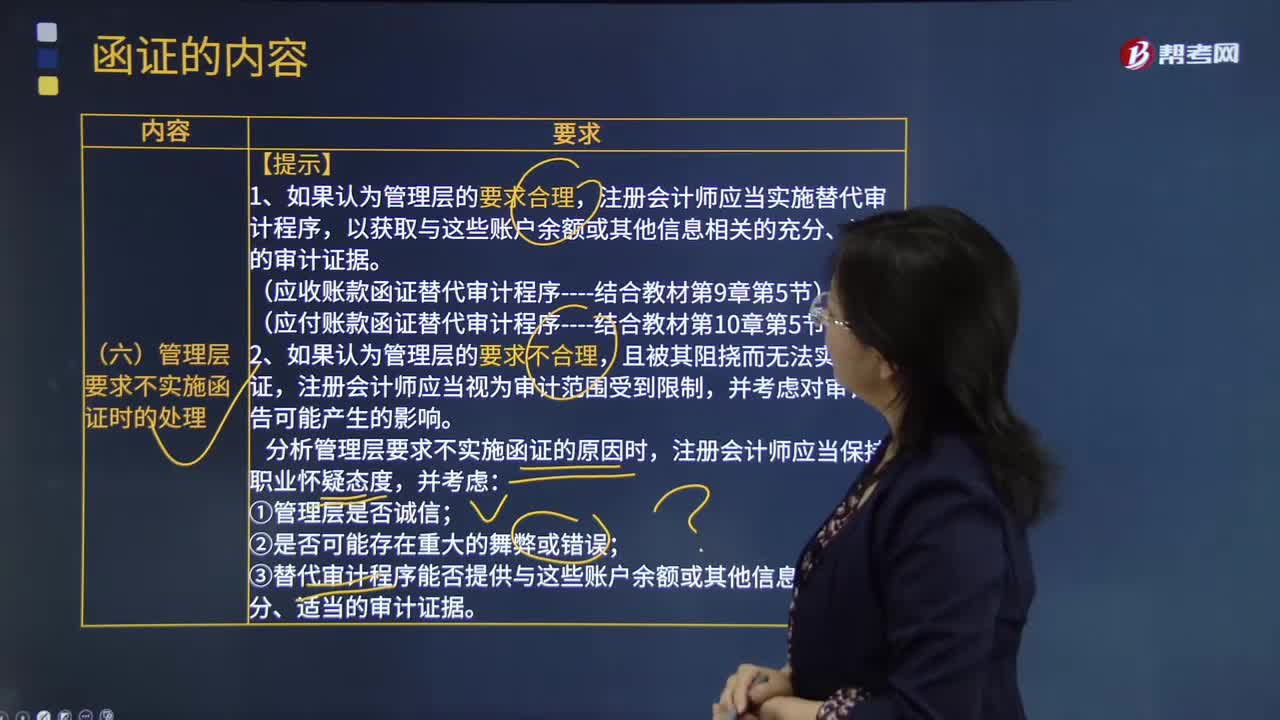

03:59管理层要求不实施函证时的处理是指什么?:注册会计师应当实施替代审计程序。(应收账款函证替代审计程序----结合教材第9章第5节),注册会计师分析管理层提出不实施函证的原因;注册会计师可能不是考虑接下来怎么查应收账款,注册会计师必须设计和实施替代审计程序,分析管理层要求不实施函证的原因时;③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

05:45

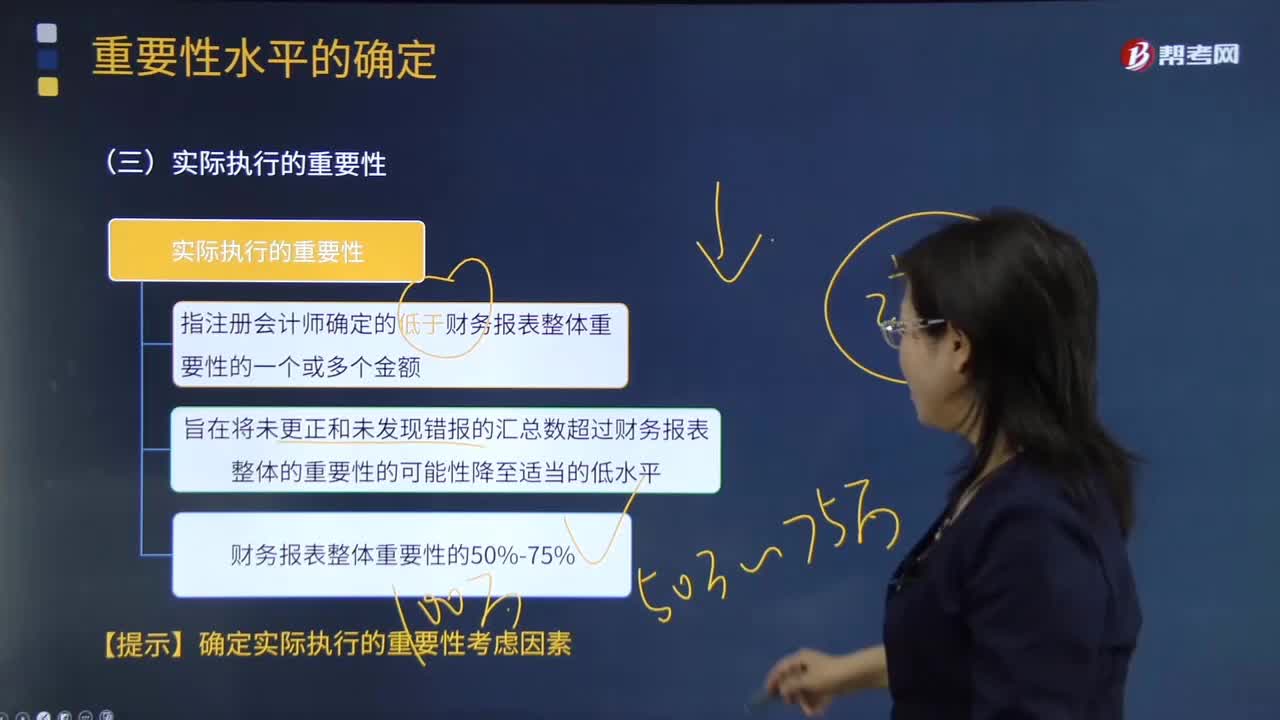

05:45如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

01:40

01:40会计估计变更的会计处理内容有哪些?:会计估计变更的会计处理内容有哪些?而会计估计变更,1.企业对会计估计变更应当采用未来适用法处理,(1)会计估计的变更仅影响变更当期的。(2)会计估计的变更既影响变更当期又影响未来期间的。(3)难以对某项变更区分为会计政策变更或会计估计变更的。应当将其作为会计估计变更处理。(1)会计估计变更的内容和原因,(2)会计估计变更对当期和未来期间的影响数。(3)会计估计变更的影响数不能确定的

03:19

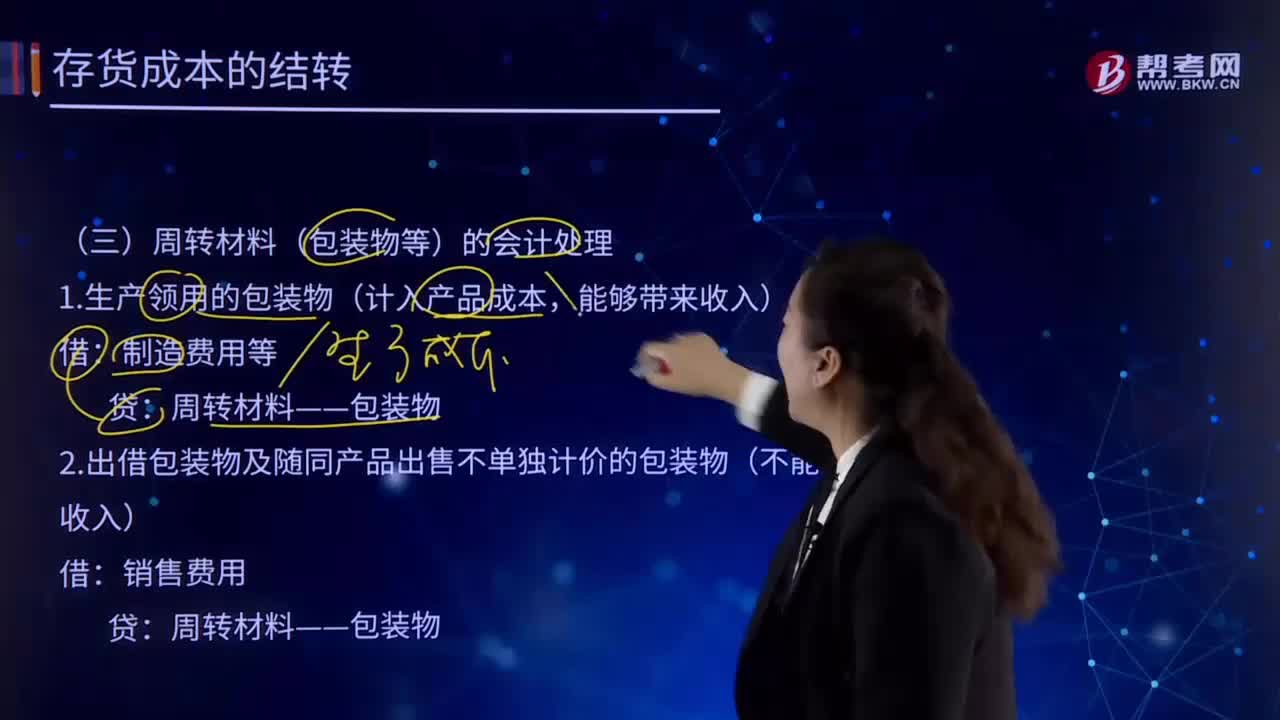

03:19如何理解周转材料(包装物等)的会计处理?:如何理解周转材料(包装物等)的会计处理?周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。周转材料(包装物等)的会计处理:1.生产领用的包装物(计入产品成本,制造费用等:周转材料——包装物:2.出借包装物及随同产品出售不单独计价的包装物(不能带来收入):销售费用周转材料——包装物

04:56

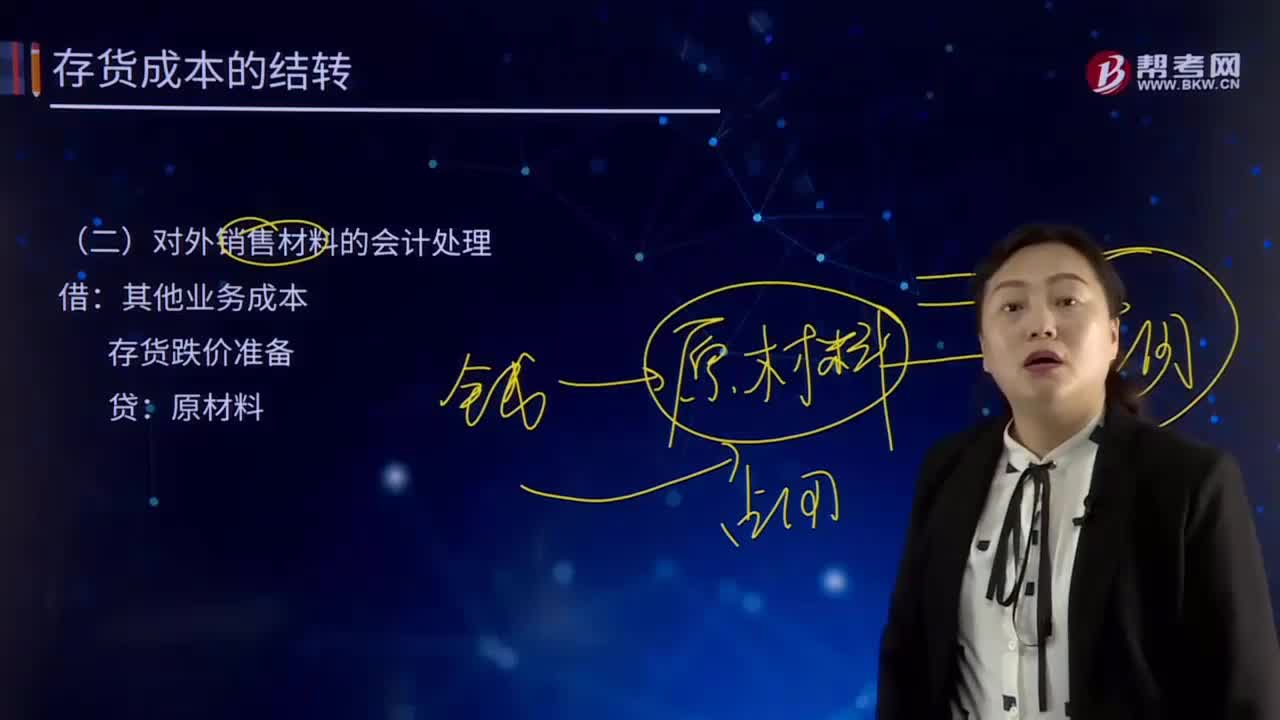

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日