下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

02:28

02:28审计报告为什么具有,鉴证保护和证明的作用?:不同于政府审计和内部审计的审计报告,对被审计单位财务报表合法性、公允性发表意见。政府有关部门判断财务报表是否合法、公允,主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,可以对被审计单位财务报表出具不同类型审计意见的审计报告,能够在一定程度上对被审计单位的债权人和股东以及其他利害关系人的利益起到保护作用。需要查阅被投资企业的财务报表和注册会计师的审计报告。

00:41

00:41强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?:强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?强调事项段的作用是提醒报表使用者要重点关注某些事项,如果这些事项特别多,比如说列示了100条,那么就不算是特别提示了,都提醒关注和不提醒关注的效果是一样的,所以才说强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性。

11:05

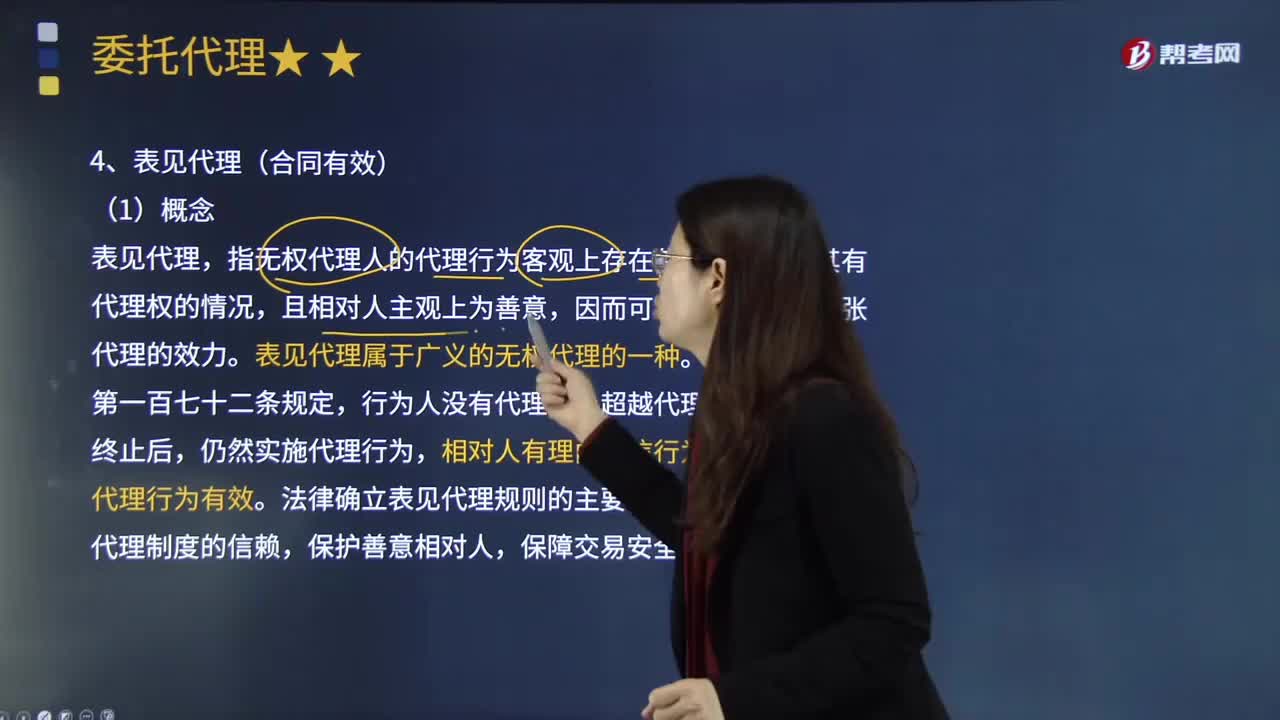

11:05什么是委托代理中的表见代理?:指无权代理人的代理行为客观上存在使相对人相信其有代理权的情况,因而可以向被代理人主张代理的效力。相对人有理由相信行为人有代理权的,法律确立表见代理规则的主要意义在于维护人们对代理制度的信赖,表见代理的前提仍然是代理人无权代理。即相对人不知道行为人所为的行为属于无权代理行为。也就是让相对人相信代理人有代理权的证据。客观上有使相对人相信无权代理人具有代理权的情形,并使相对人相信无权代理人有代理权。

07:59

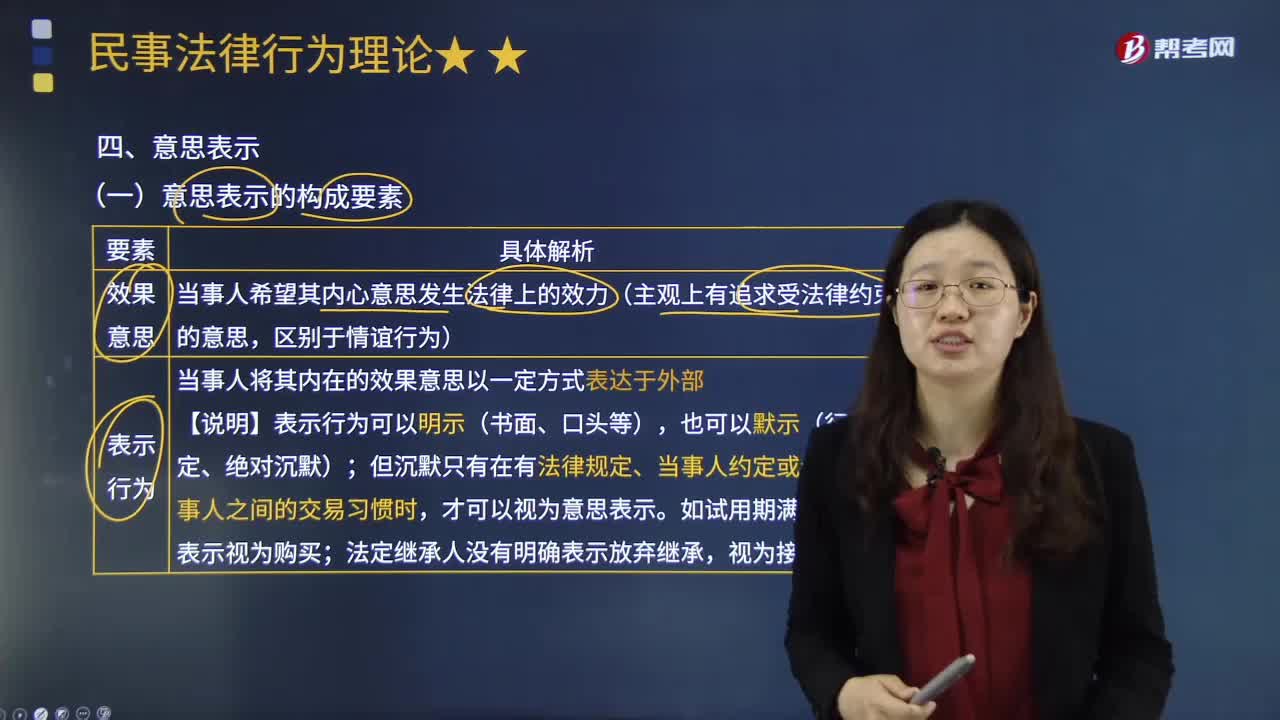

07:59如何理解民事法律行为的“意思表示”?:民事法律行为以意思表示为核心?认识民事法律行为必须以意思表示为切入点,意思主要是指当事人欲使其内心意思发生法律上效力的效果意思。表示是指行为人将其内在的效果意思以一定方式表现于外部。当事人希望其内心意思发生法律上的效力(主观上有追求受法律约束的意思,【提示】以非对话方式作出的采用数据电文形式的意思表示;当事人对采用数据电文形式的意思表示的生效时间另有约定的,(2)无相对人的意思表示。

01:11

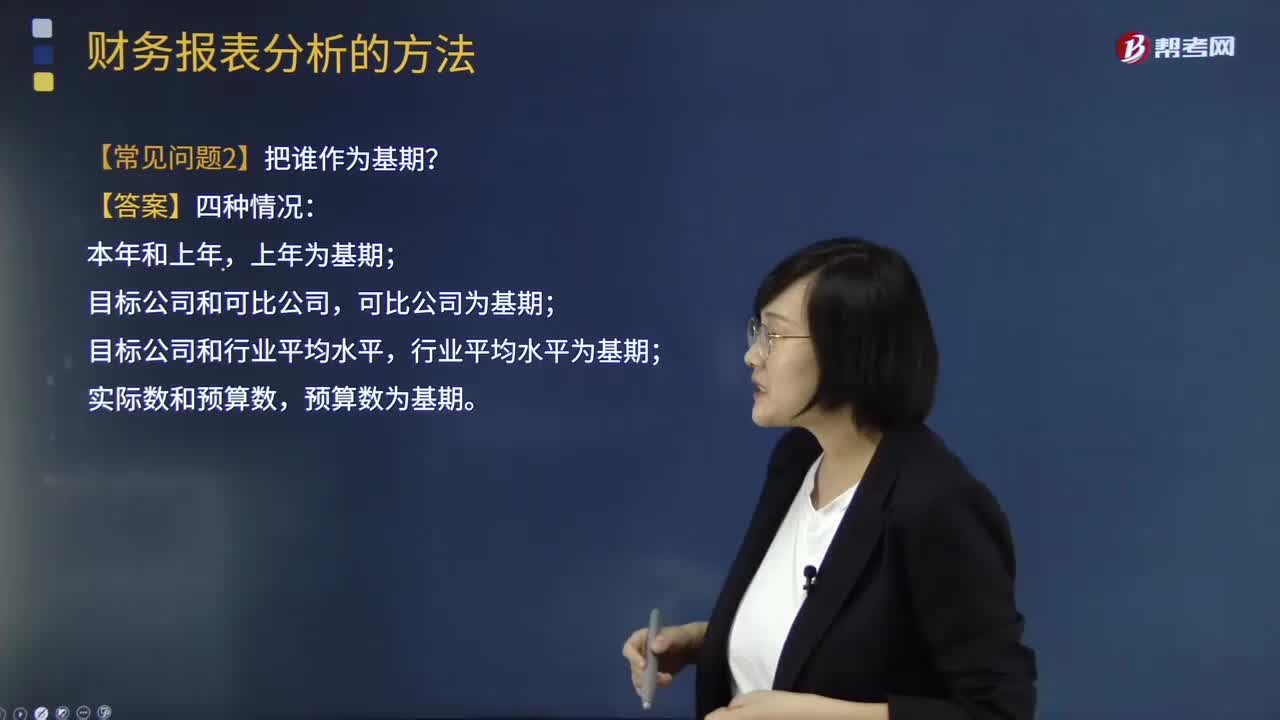

01:11财务报表分析中常见的问题有哪些?:财务报表分析中常见的问题有哪些?财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。记帐、编表属于会计的反映功能,财务报表分析则厉于解释和评价功能。财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。【常见问题1】先后替换顺序怎么确定?【常见问题2】把谁作为基期?上年为基期;目标公司和可比公司,可比公司为基期;目标公司和行业平均水平,行业平均水平为基期;

01:56

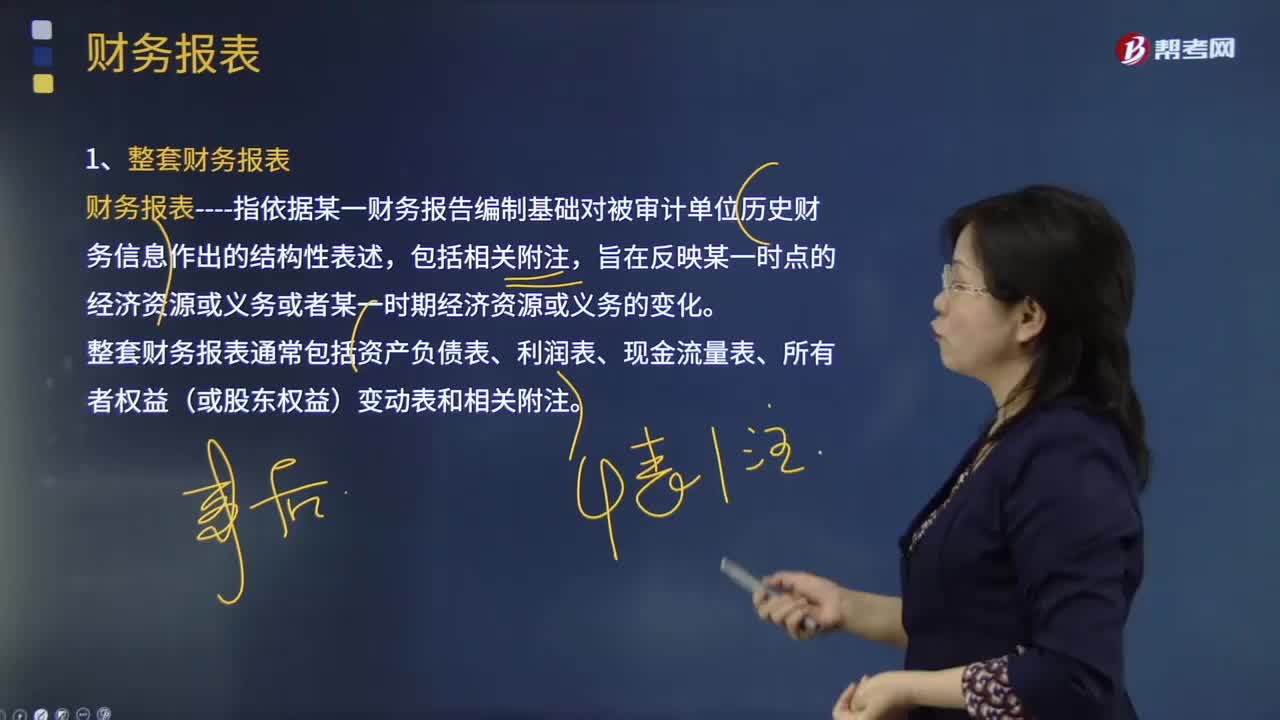

01:56什么是审计业务中的财务报表?:财务报表指依据某一财务报告编制基础对被审计单位历史财务信息作出的结构性表述,整套财务报表通常包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和相关附注;(2)根据适用的财务报告编制基础编制财务报表,(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计。

10:02

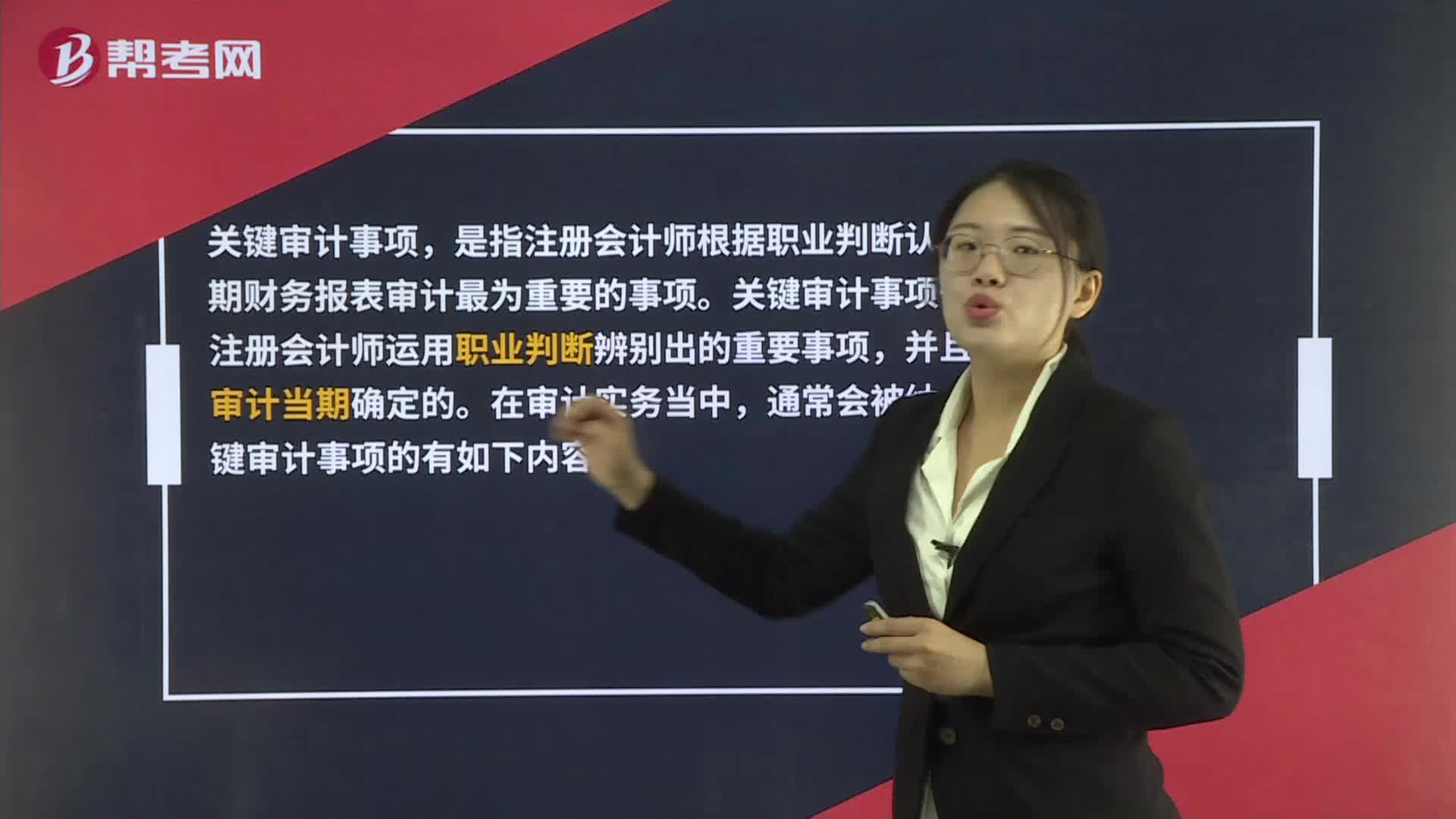

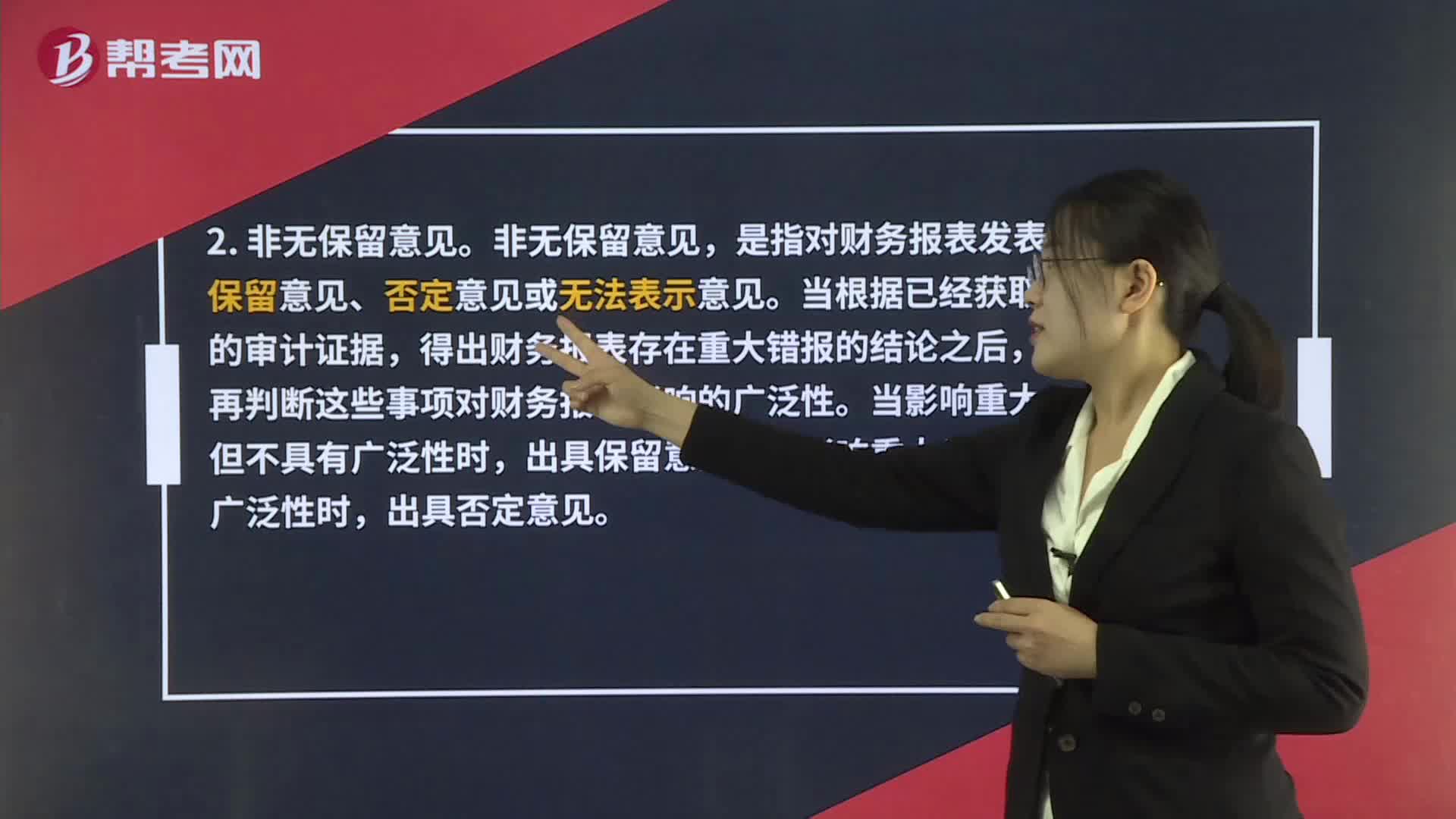

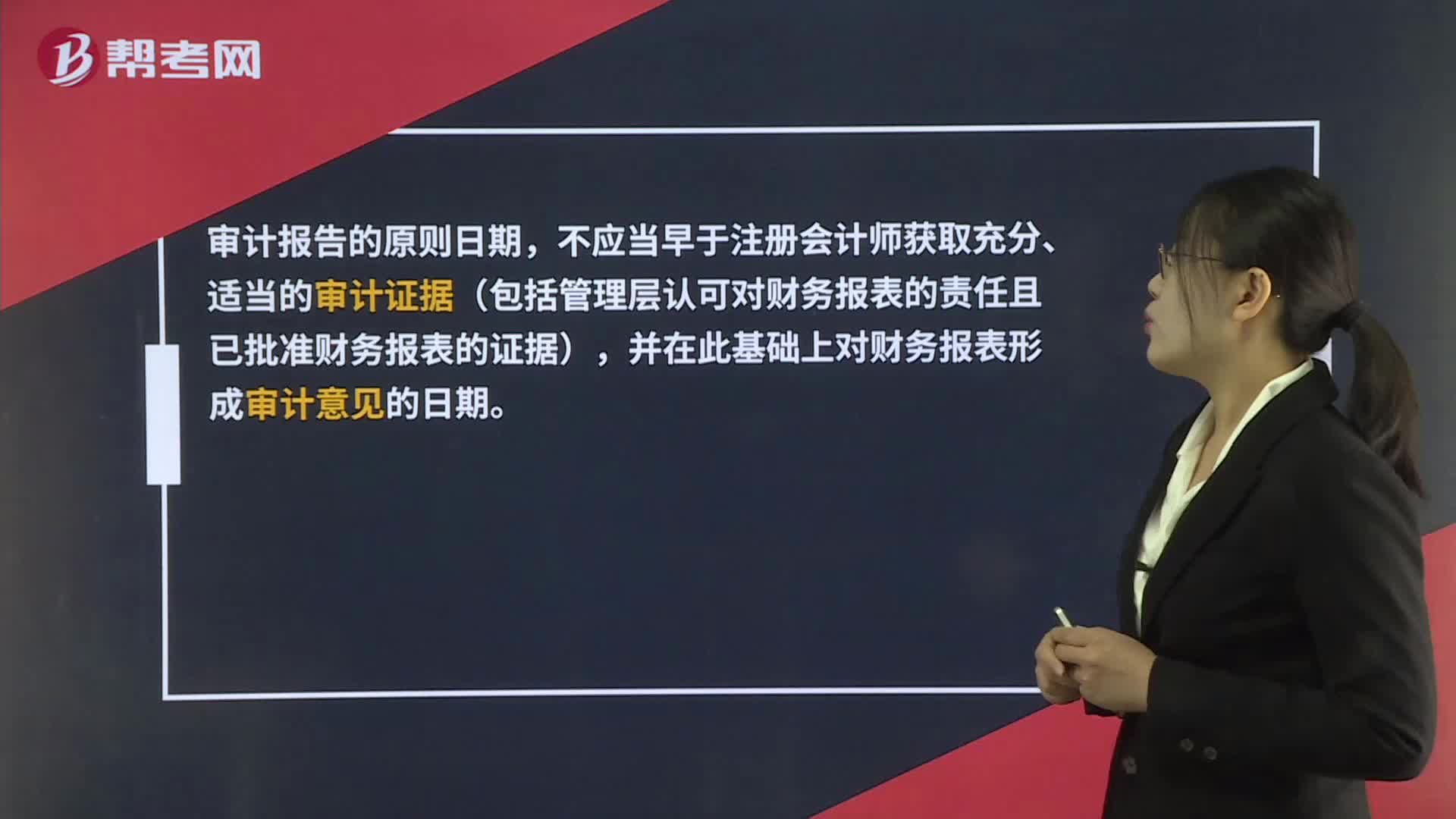

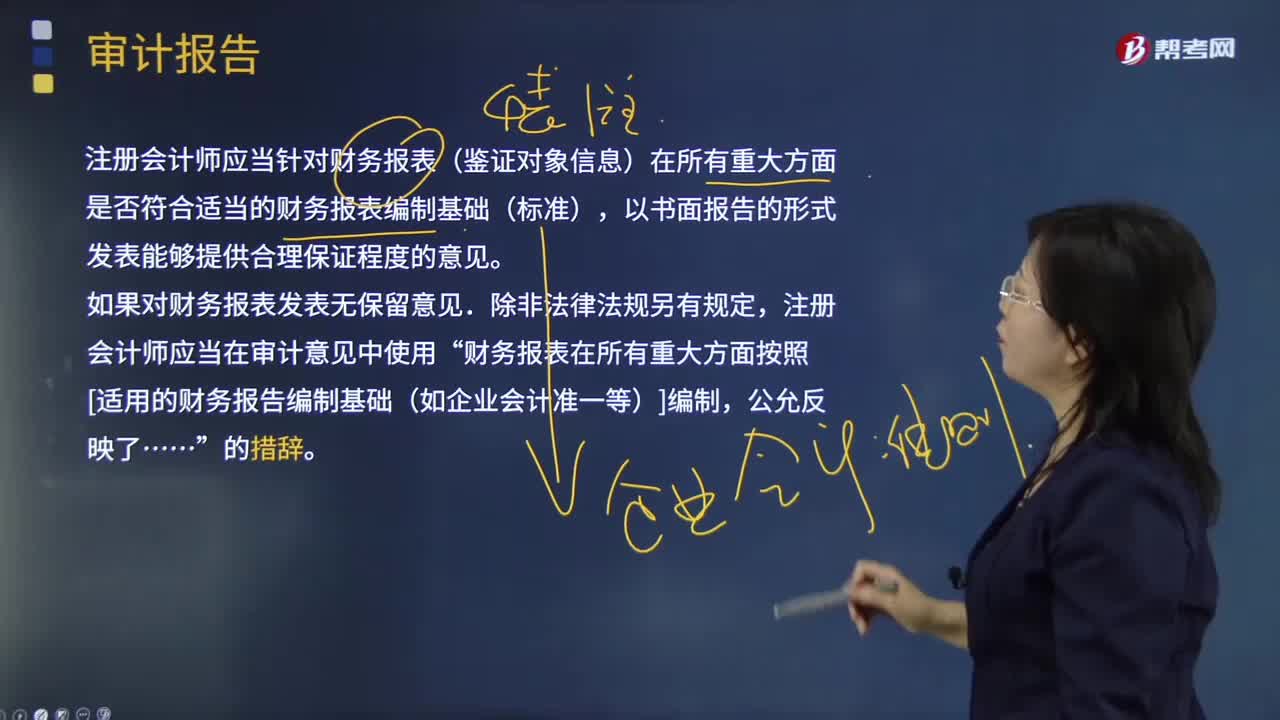

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

02:50

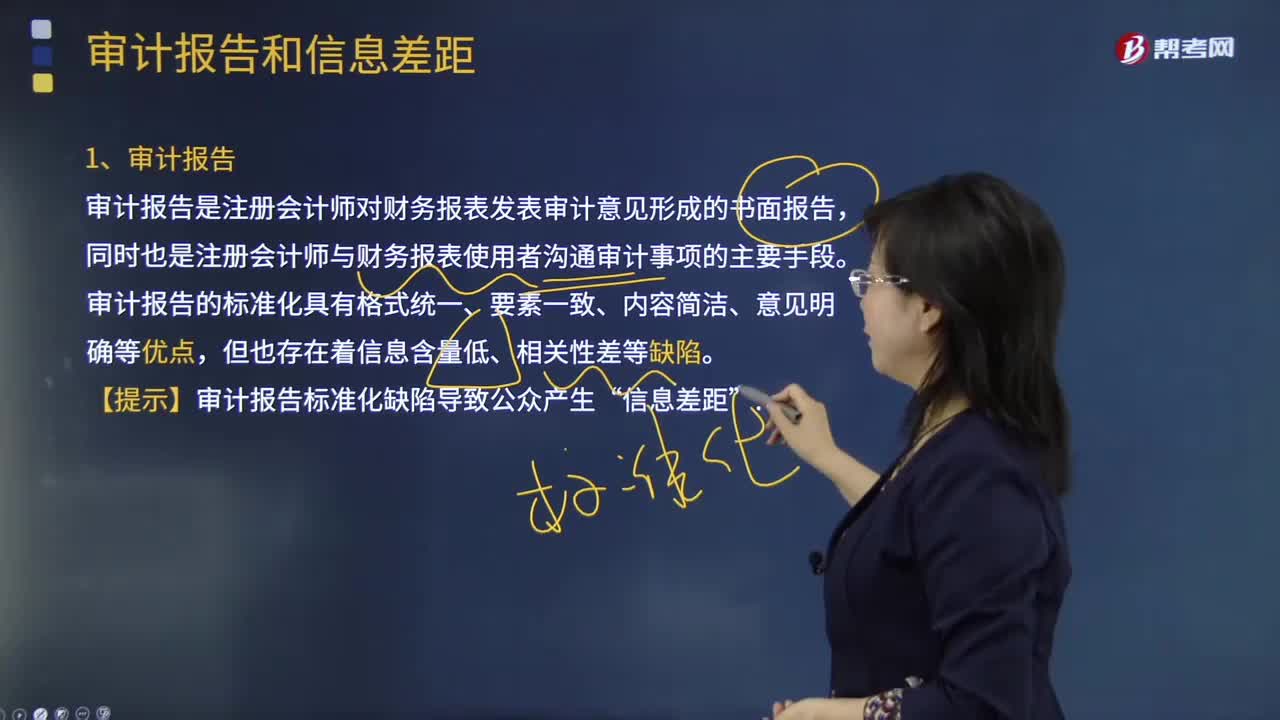

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

09:58

09:58什么是按照相关法律法规的要求报告的事项?:什么是按照相关法律法规的要求报告的事项?本部分的格式和内容,取决于法律法规对其他报告责任的性质的规定。法律法规规范的事项(其他报告责任)应当在本部分处理,除非其他报告责任与审计准则所要求的报告责任涉及相同的主题。如果涉及相同的主题,其他报告责任可以在审计准则所要求的同一报告要素部分中列示。当其他报告责任和审计准则规定的报告责任涉及同一主题。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日