下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

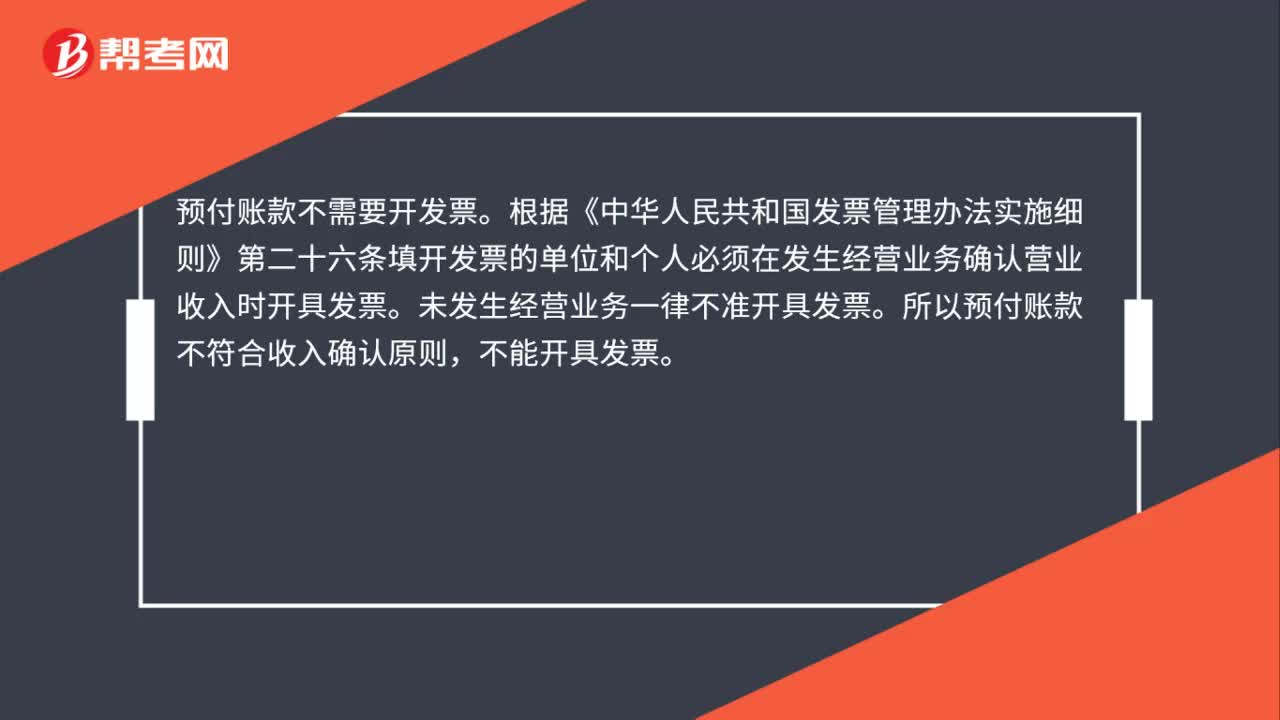

00:30预付账款需要开发票吗?:预付账款不需要开发票。根据《中华人民共和国发票管理办法实施细则》第二十六条填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。所以预付账款不符合收入确认原则,不能开具发票。

01:18

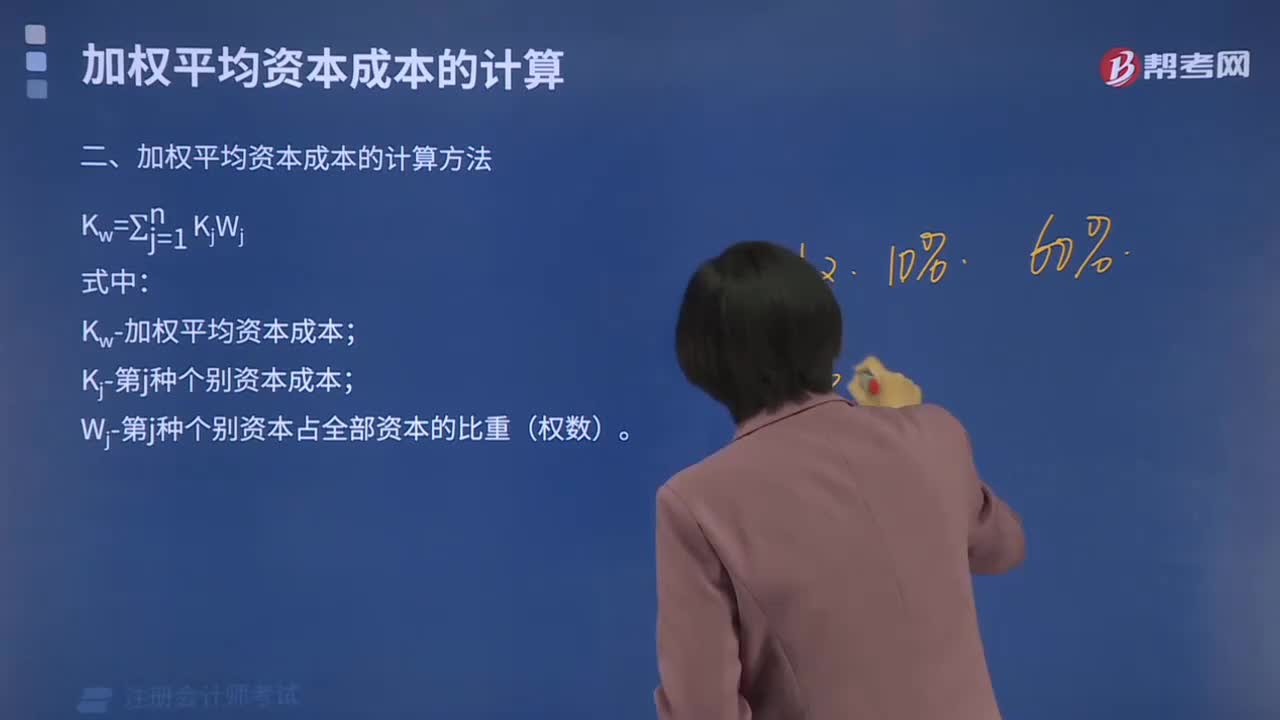

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

00:56

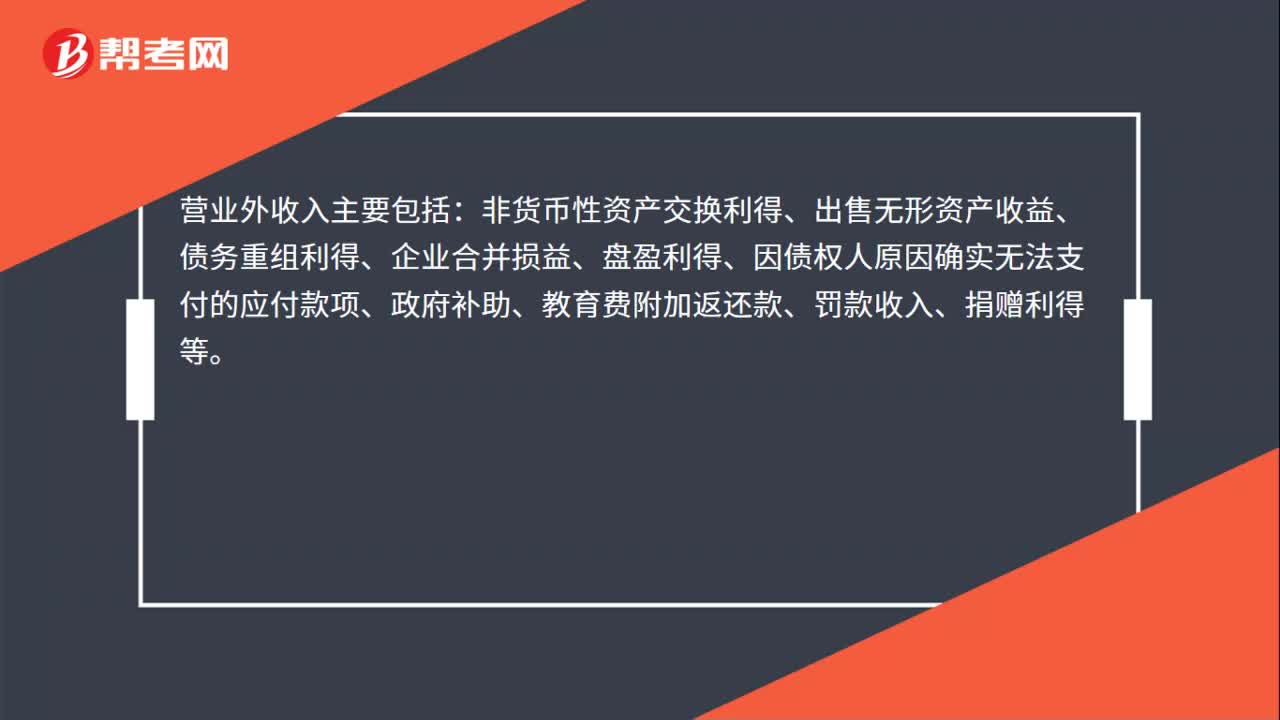

00:56结转无法支付的应付账款会计分录是什么?:结转无法支付的应付账款会计分录是什么?转结无法支付的应付账款通过营业外收入科目核算,具体分录如下:应付账款:贷“营业外收入”营业外收入亦称,营业外收益,指与生产经营过程无直接关系。应列入当期利润的收入:营业外收入主要包括。非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等

19:37

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

03:54

03:54烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

00:31

00:31城建税应纳税额如何计算?:城建税应纳税额如何计算?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率,【2015年注册会计师考试真题】位于市区的甲企业2018年7月销售产品缴纳增值税和消费税共计50万元。

04:02

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

10:47

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

07:05

07:05自产自用应纳消费税如何计算?:消费税是以消费品的流转额作为征税对象的各种税收的统称。只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。移送环节不纳税(生产出的最终应税消费品销售时纳税);

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

03:57

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

05:30

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日