下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

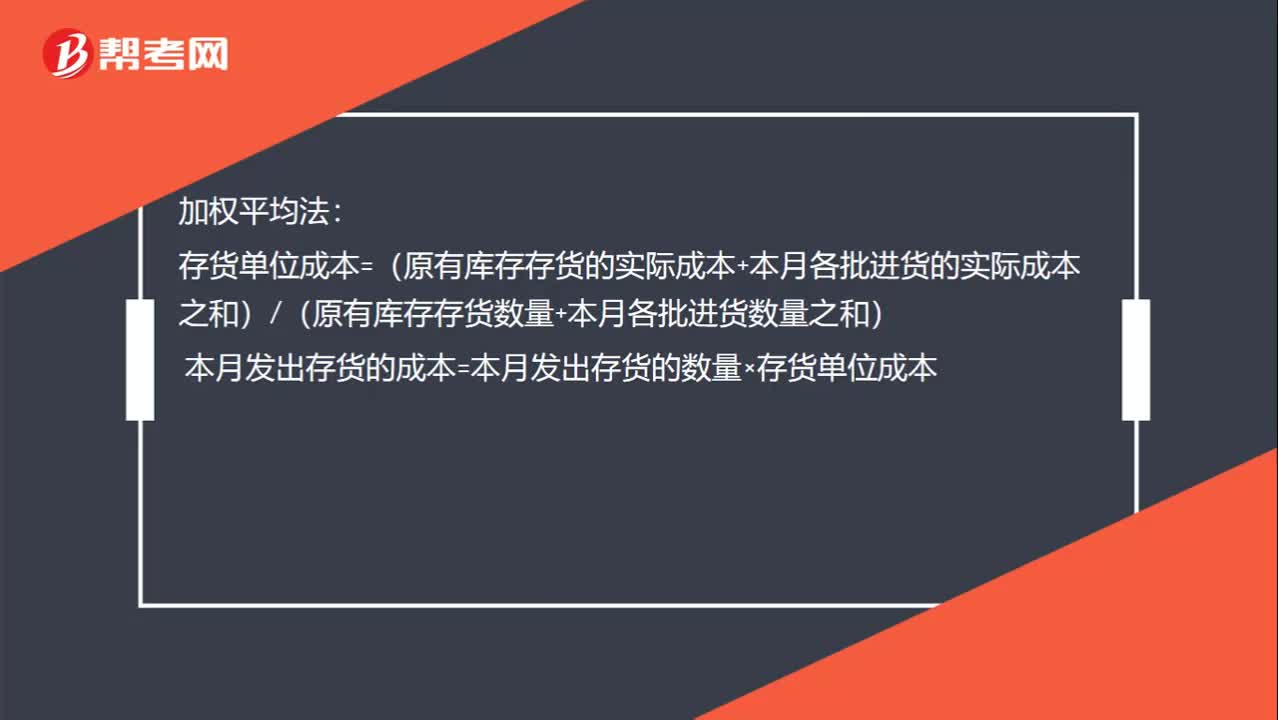

00:29加权平均单位成本如何计算?:加权平均单位成本如何计算?加权平均法:存货单位成本=(原有库存存货的实际成本+本月各批进货的实际成本之和)(原有库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本

13:01

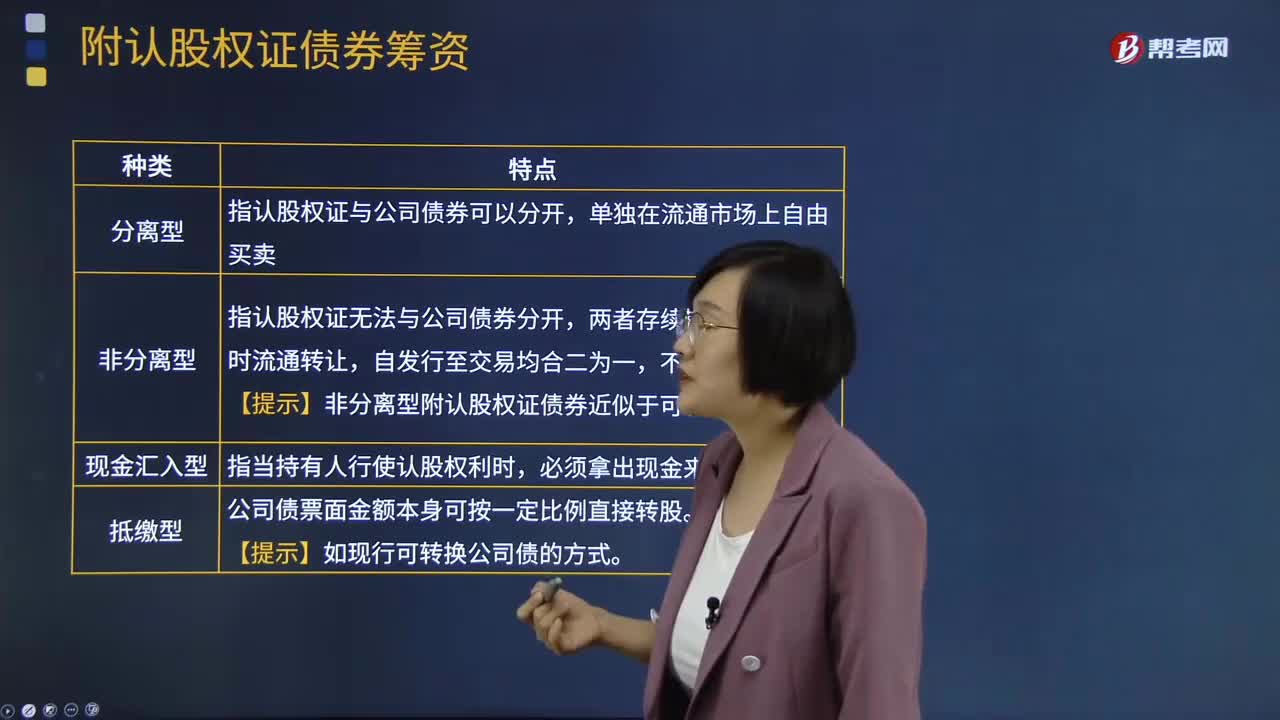

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

00:36

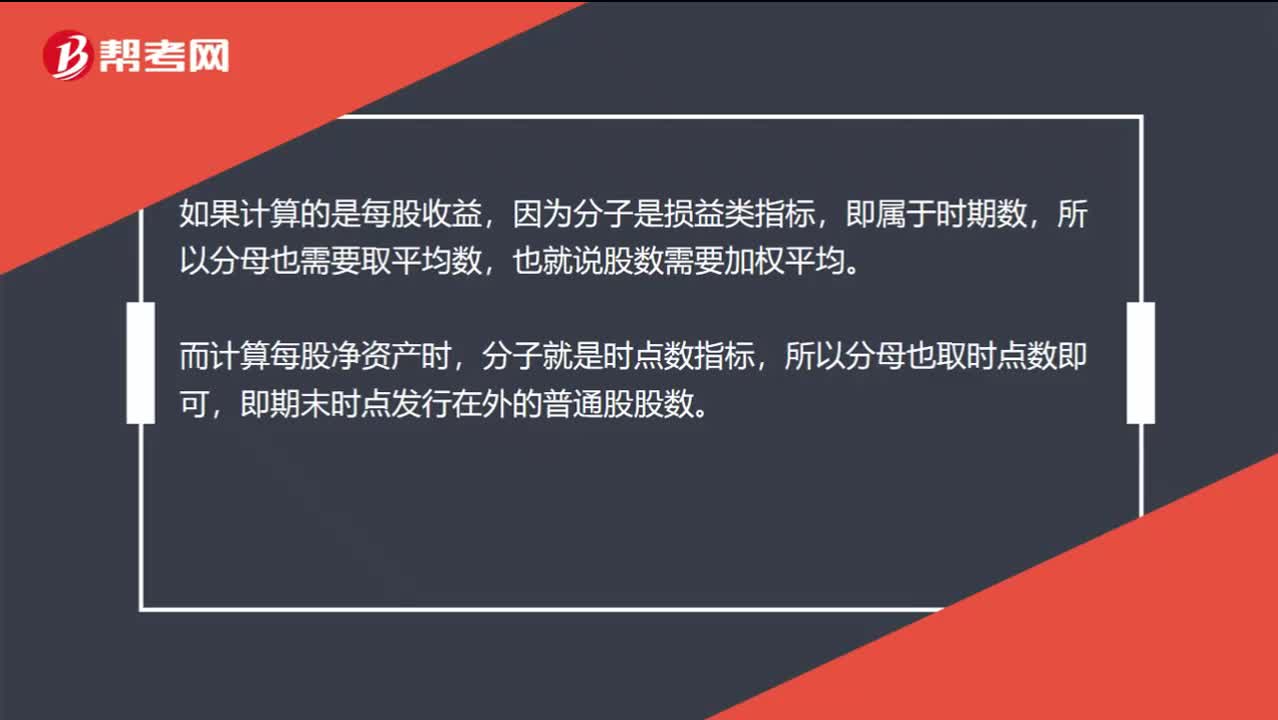

00:36为什么流通在外的普通股股数不用加权平均?:为什么流通在外的普通股股数不用加权平均?如果计算的是每股收益,因为分子是损益类指标,即属于时期数,所以分母也需要取平均数,也就说股数需要加权平均。而计算每股净资产时,分子就是时点数指标,所以分母也取时点数即可,即期末时点发行在外的普通股股数。

00:21

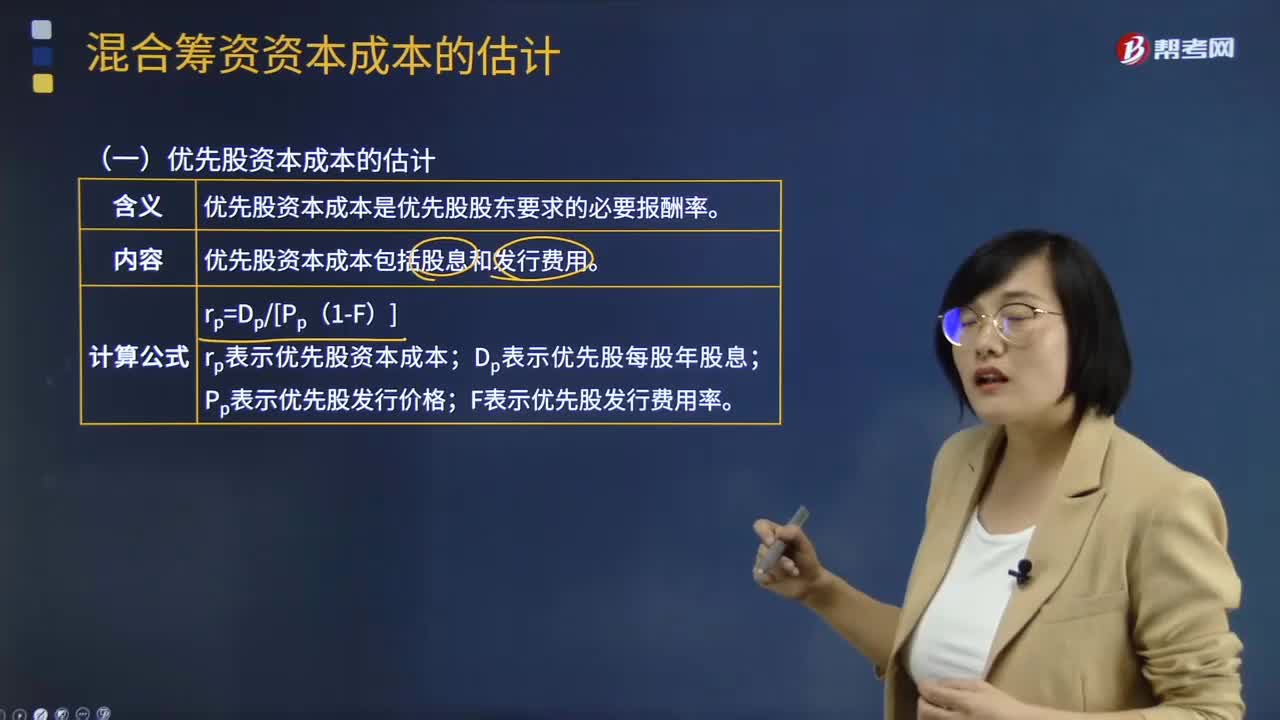

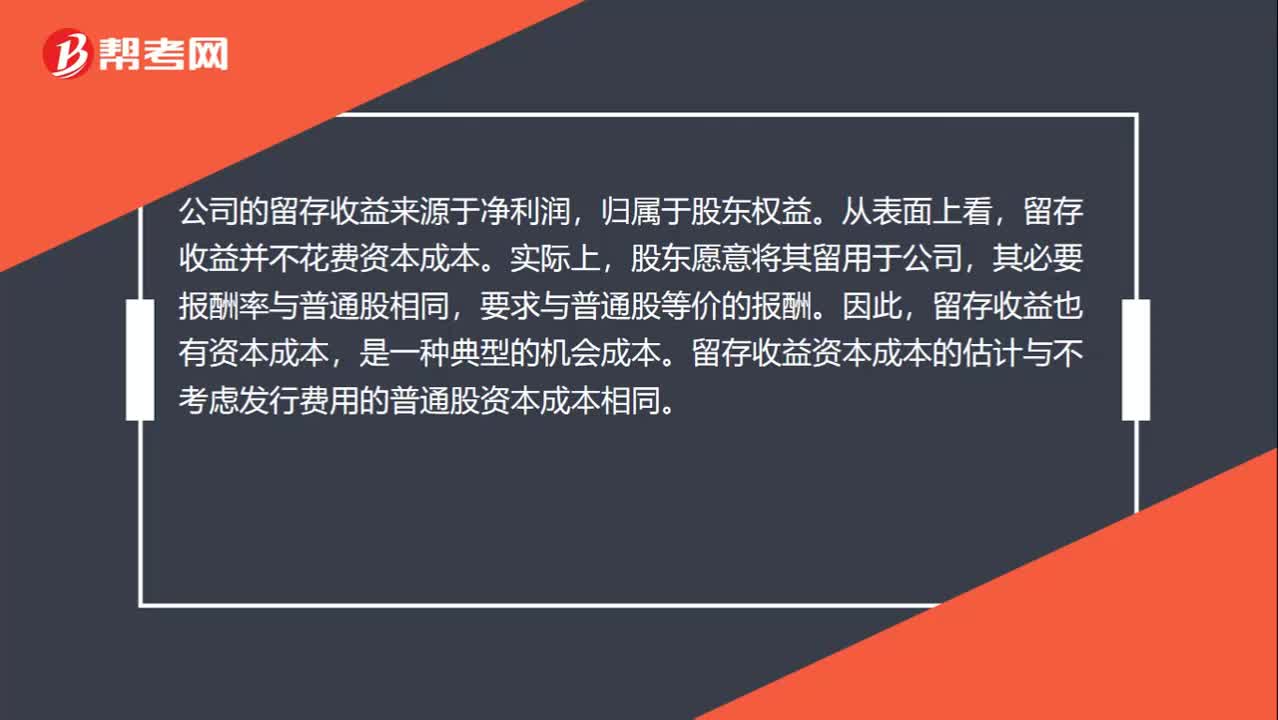

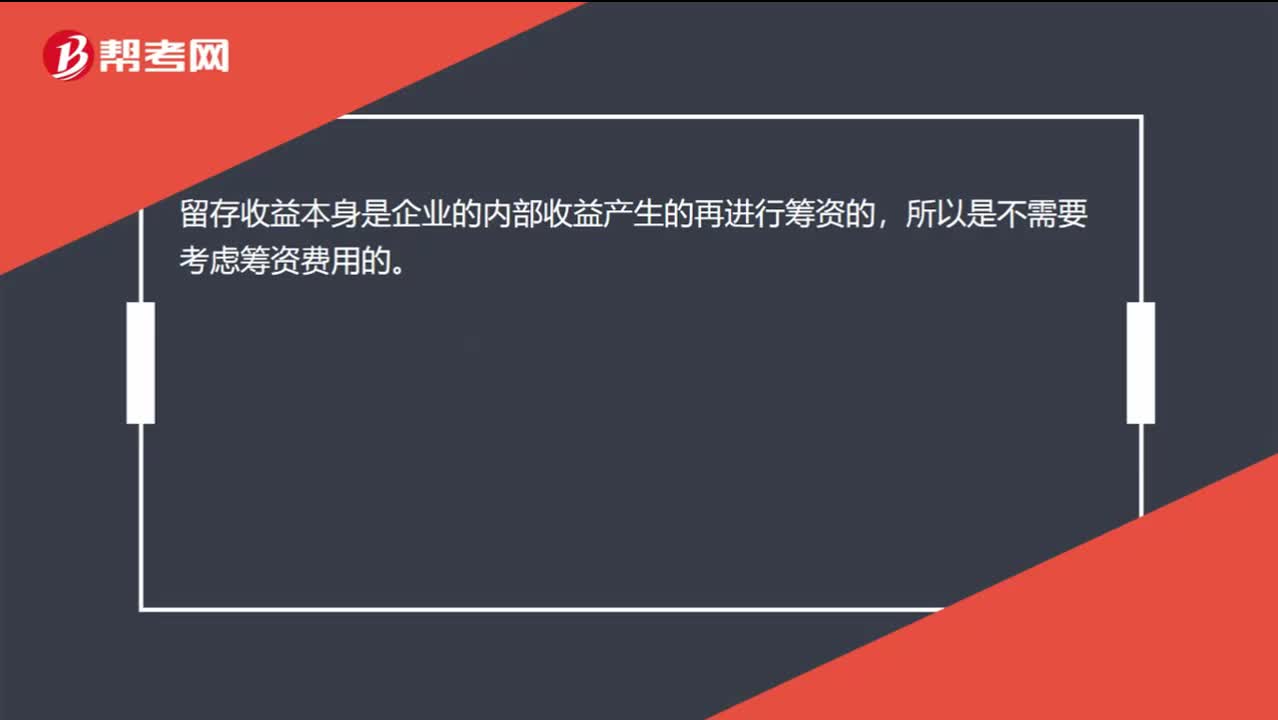

00:21权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?:权益资本成本考虑发行费用,留存收益资本成本为什么不考虑呢?留存收益本身是企业的内部收益产生的再进行筹资的,所以是不需要考虑筹资费用的。

00:54

00:54如何使用企业当前加权平均资本成本作为投资项目的资本成本?:如何使用企业当前加权平均资本成本作为投资项目的资本成本?使用企业当前加权平均资本成要同时具备两个条件:(1)项目的经营风险与企业当前资产的平均经营风险相同;(2)公司继续采用相同的资本结构为新项目筹资。就不能使用公司当前的加权平均资本成本作为折现率,而应当采用可比公司法估计项目的系统风险,运用可比公司法估计投资项目的资本成本:若目标公司待评价项目经营风险与公司原有经营风险不一致不满足等风险假设:

06:56

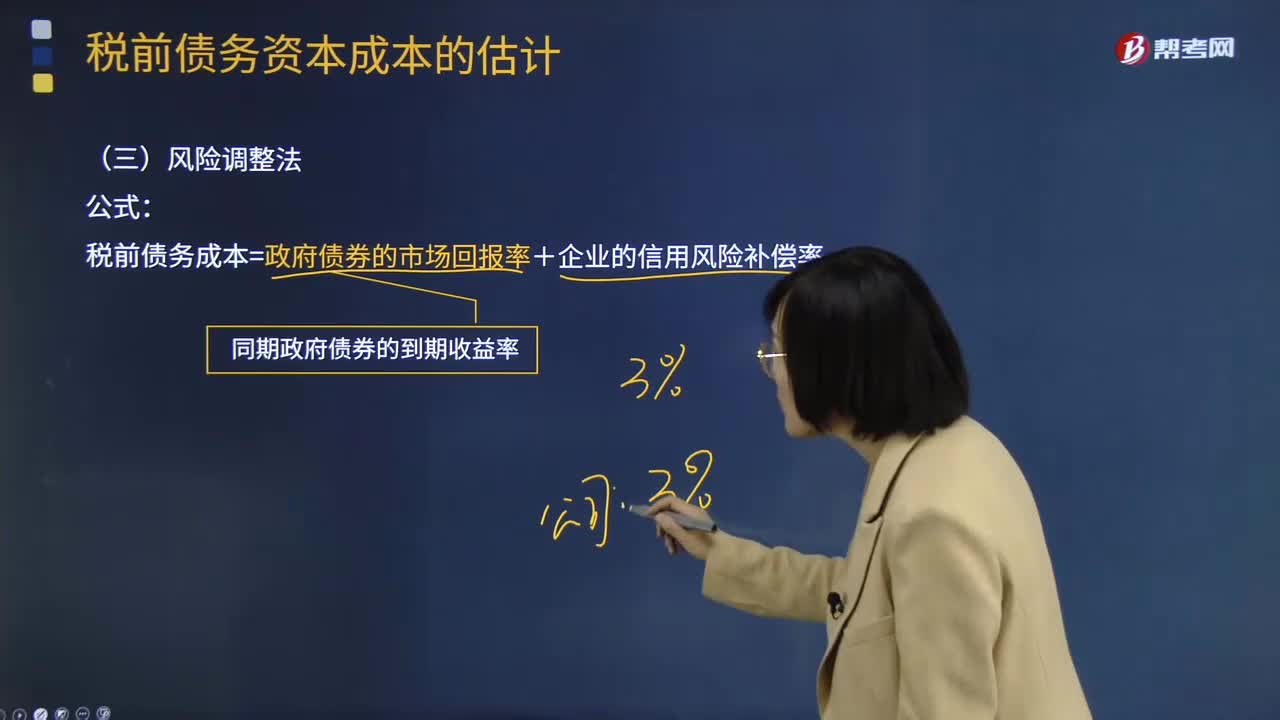

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

09:20

09:20怎样用到期收益法估计税前债务资本成本?:怎样用到期收益法估计税前债务资本成本?税前债务资本成本的估计的方法有:到期收益率法:是指将债券持有到偿还期所获得的收益,到期收益率Yield to Maturity,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。

07:16

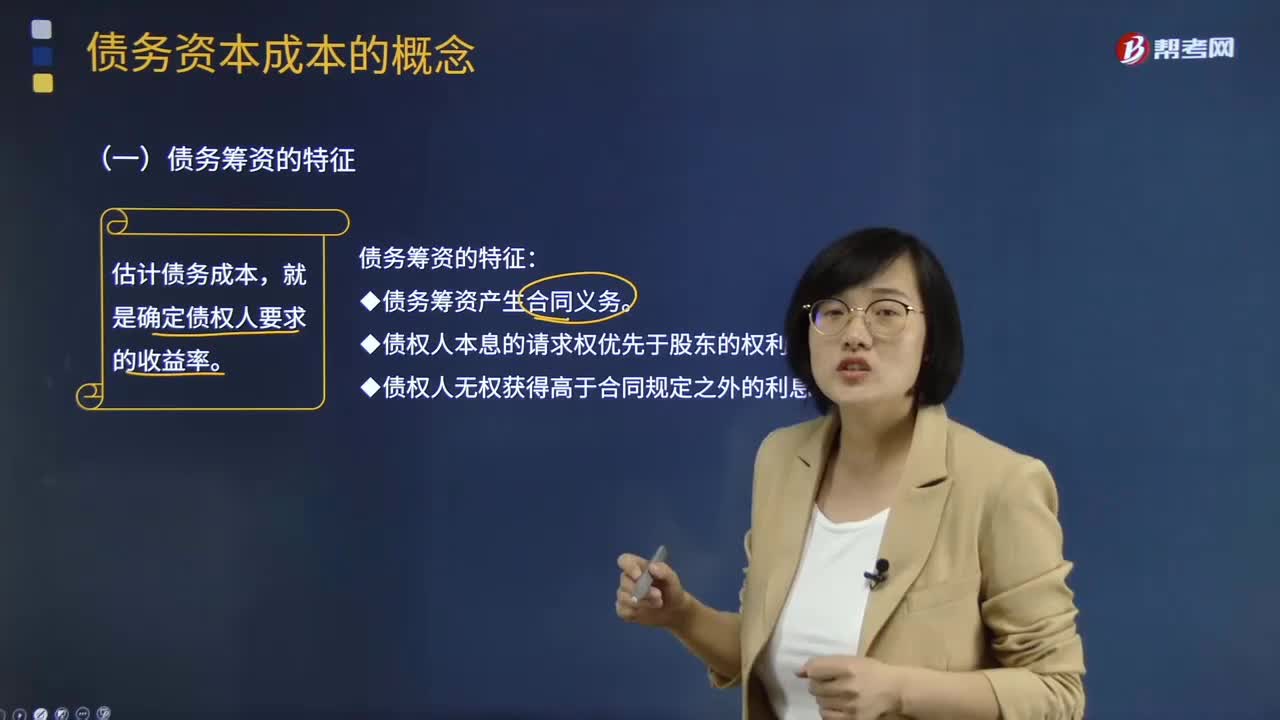

07:16债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

07:02

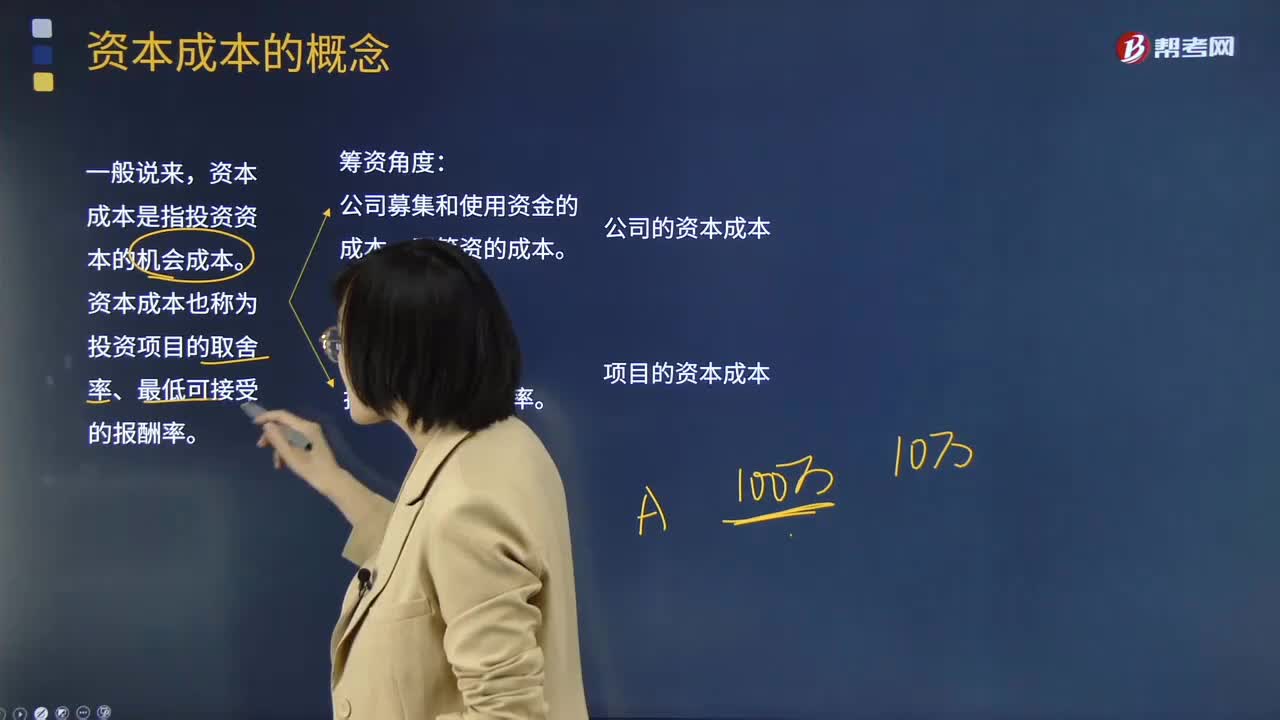

07:02资本成本的具体内容是什么?:2.资本成本是公司投资人要求的必要报酬率;(二)投资项目的资本成本:1.区分公司资本成本和项目资本成本,则项目资本成本等于公司资本成本,则项目资本成本高于公司资本成本,则项目资本成本低于公司的资本成本。A.资本成本是投资项目的取舍率,B.资本成本是投资项目的必要报酬率,C.资本成本是投资项目的机会成本。D.资本成本是投资项目的内含报酬率【解析】公司资本成本是投资人针对整个公司要求的报酬率

06:01

06:01月末一次加权平均法是怎样计算发出存货成本的?:月末一次加权平均法是怎样计算发出存货成本的?月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,计算出本月发出存货的成本和期末存货成本的一种方法。存货单位成本=(月初存货实际成本+本月各批进货实际成本之和)÷(月初存货数量+本月各批进货数量之和),本月发出存货成本=本月发出存货数量×存货单位成本。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

00:25

00:25单位储存变动成本怎么计算?:单位储存变动成本怎么计算?除资金成本外,不考虑其他储存成本。所以单位变动储存成本=单位存货占用资金应计利息=单位存货价值*资本成本=100*10%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日