下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:50

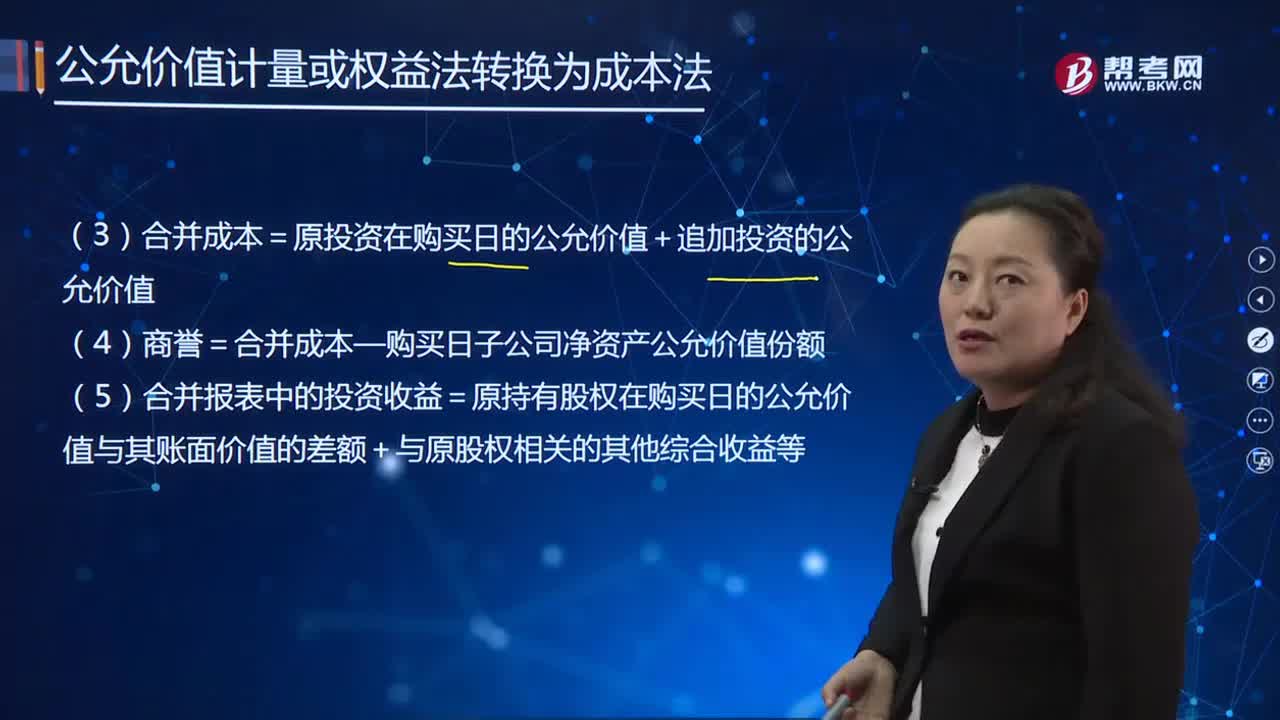

08:50如何调整原长期股权投资的账面价值?:调整原长期股权投资账面价值:(1)原长期股权投资=购买日原股权的公允价值;(2)原持有的股权公允价值与账面价值之间的差额计入当期投资收益。被购买方的原股权涉及的其他综合收益和其他资本公积应当转为购买日所属当期投资收益:长期股权投资——其他综合收益,(4)商誉=合并成本—购买日子公司净资产公允价值份额。

01:53

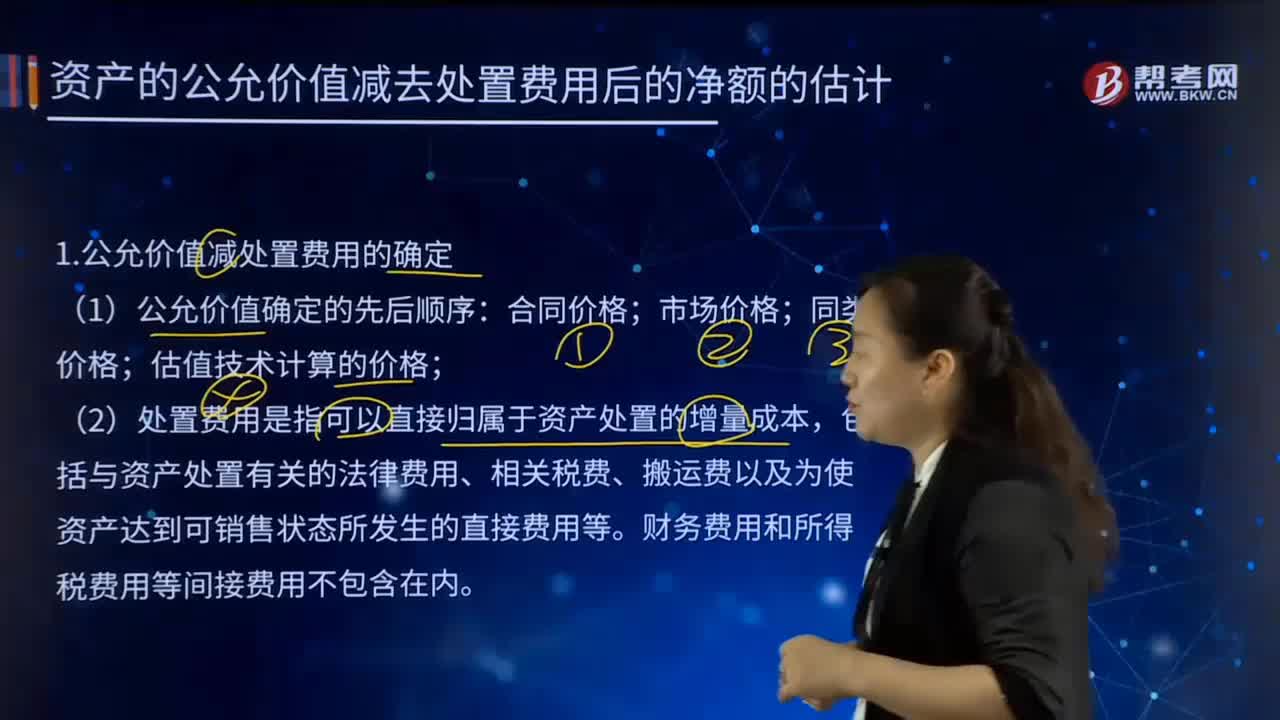

01:53怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

01:36

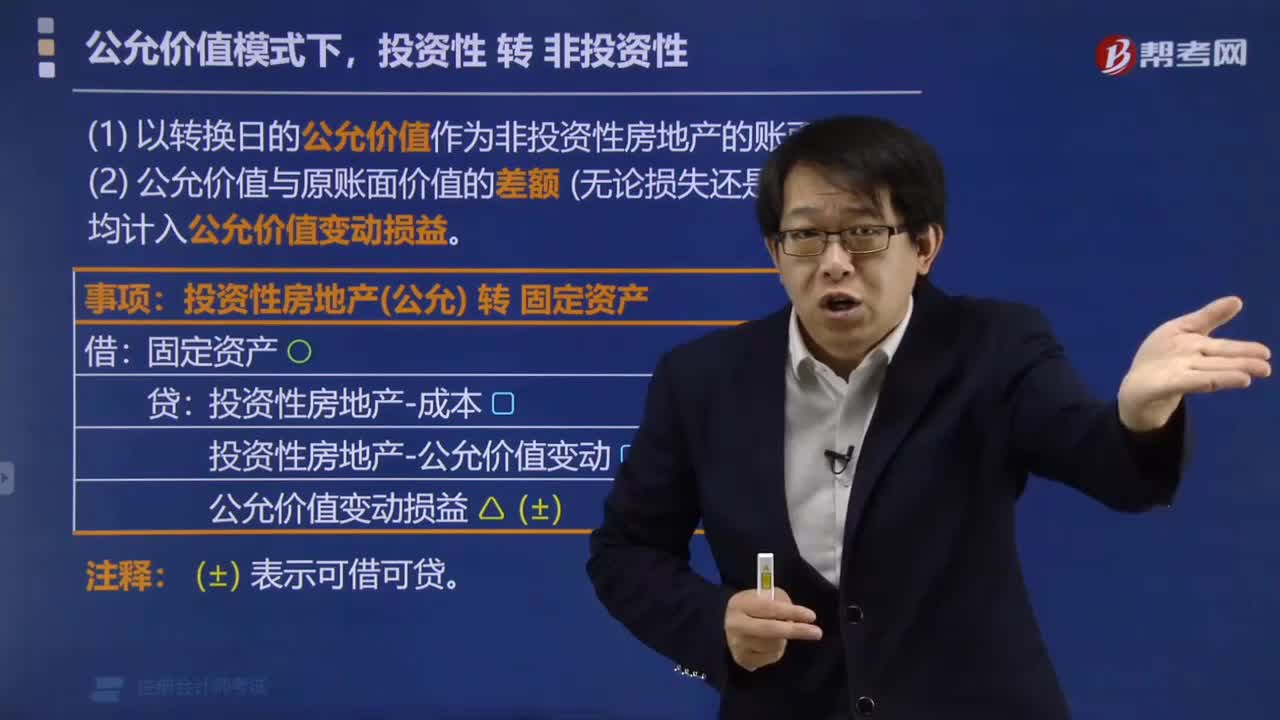

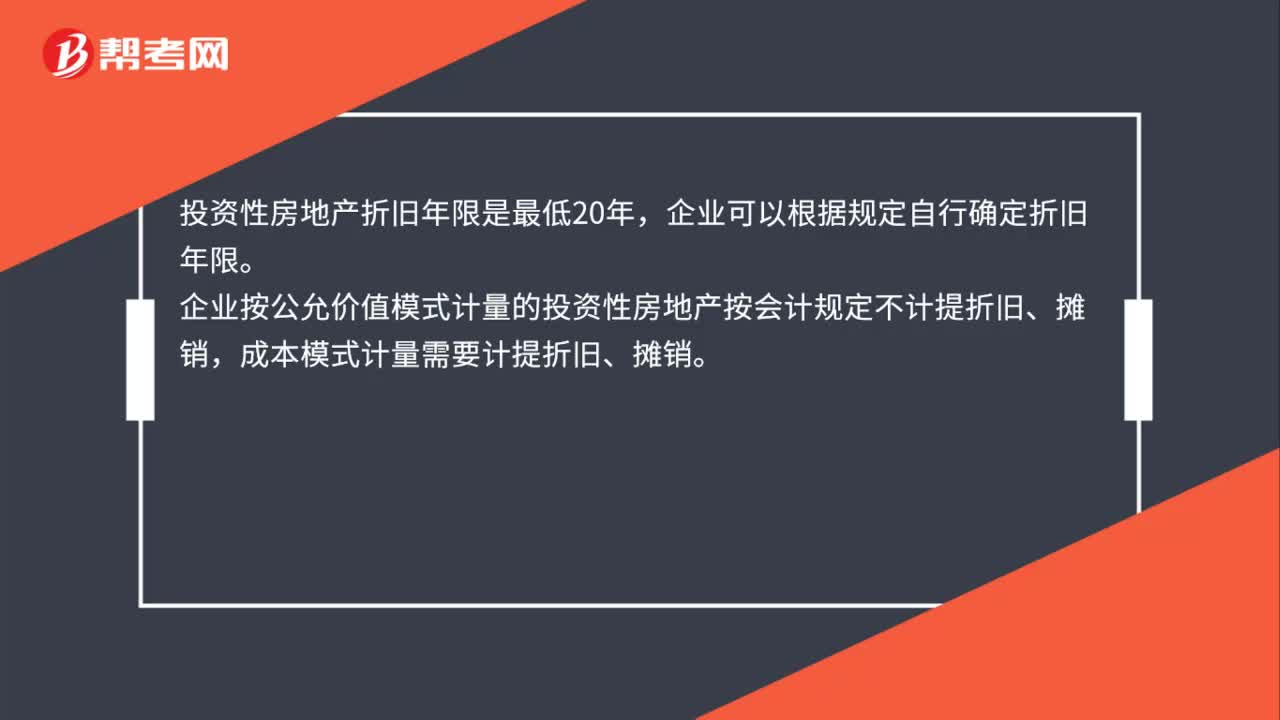

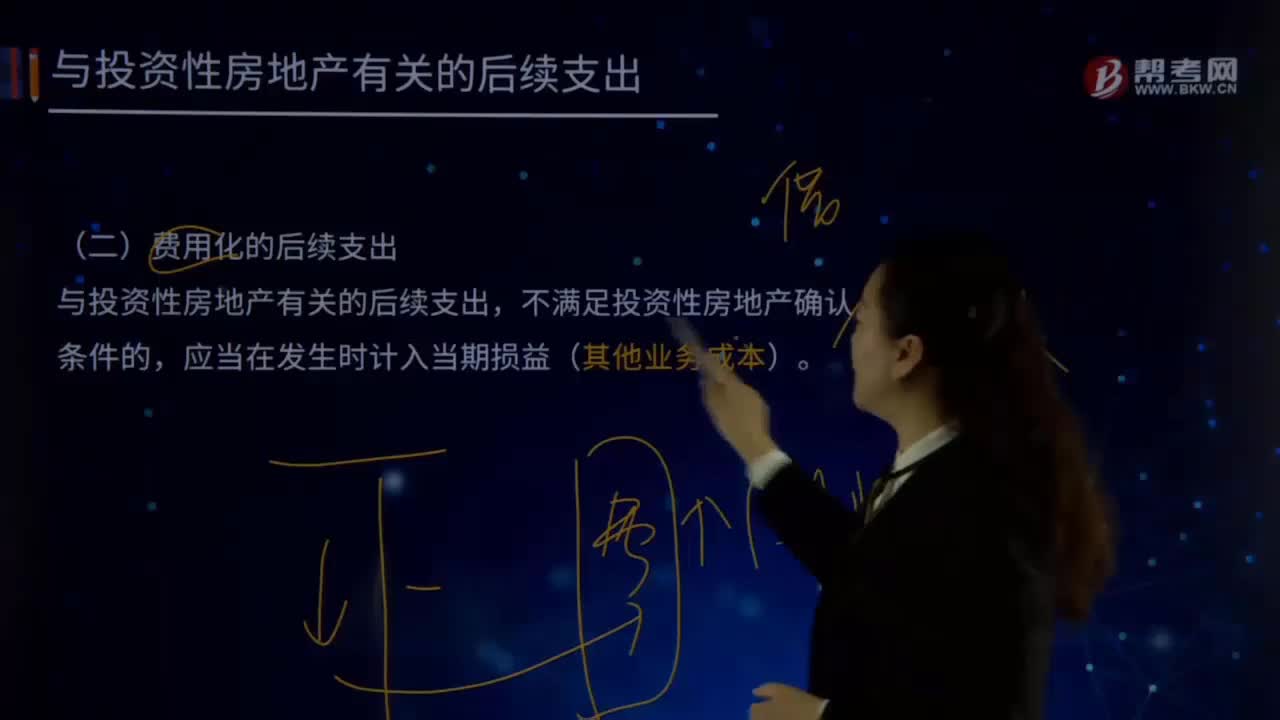

01:36与投资性房地产有关的后续支出有哪些?:与投资性房地产有关的后续支出包括:资本化的后续支出、费用化的后续支出。(一)费用化的后续支出(其他业务成本),如企业对投资性房地产进行日常维护所发生的支出,应当在发生时计入当期损益“借记”其他业务成本,银行存款。(二)资本化的后续支出,与投资性房地产有关的后续支出。满足投资性房地产确认条件的,应当计入投资性房地产成本,企业为了提高投资性房地产的使用效能。

13:23

13:23个人以非货币资产投资的个人所得税规定是什么?:一、个人以非货币资产投资的个人所得税规定,应于非货币性资产转让、取得被投资企业股权时,1、非货币性资产投资个人所得税由纳税人向主管税务机关自行申报缴纳:二、个人终止投资经营收回款项征收个人所得税的规定,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等”

06:59

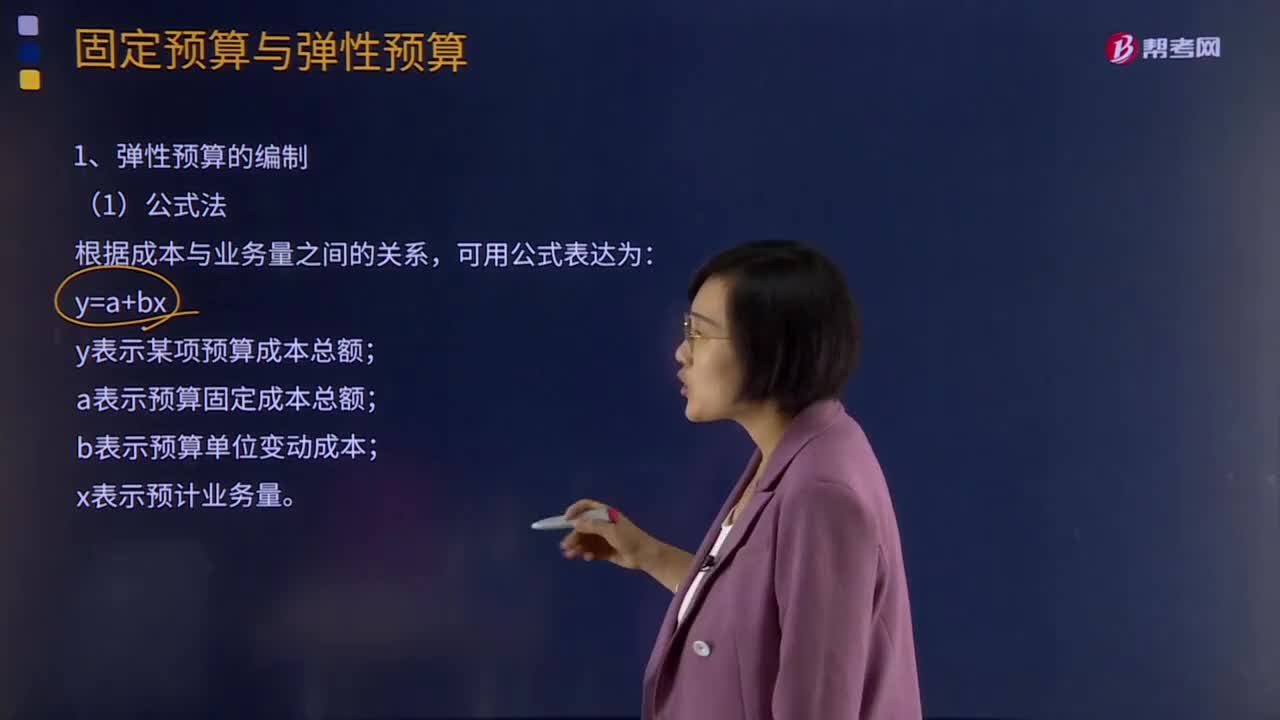

06:59弹性预算编制的公式法是怎样的?:是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。y表示某项预算成本总额;a表示预算固定成本总额;b表示预算单位变动成本。便于计算任何业务量的预算成本:阶梯成本和曲线成本只能用数学方法修正为直线。中说明适用不同业务量范围的固定费用和单位变动费用。

00:42

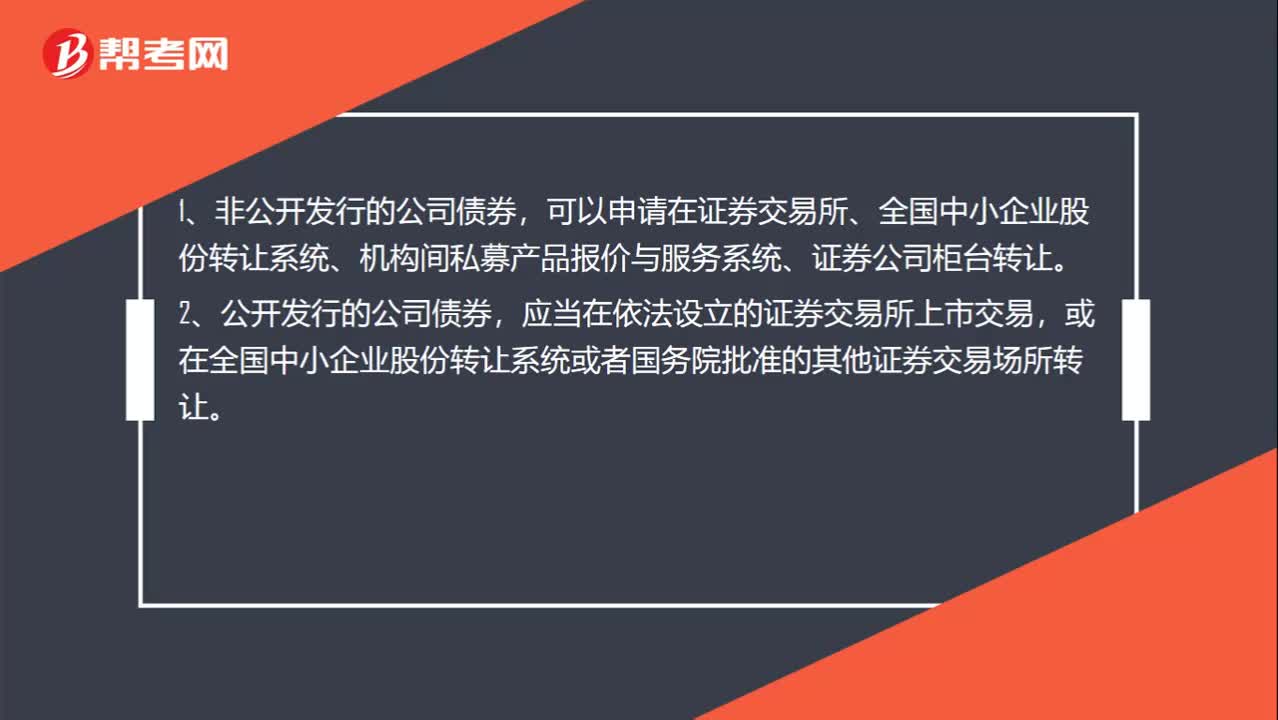

00:42公开发行和非公开发行的转让渠道有什么区别呢?:公开发行和非公开发行的转让渠道有什么区别呢?1、非公开发行的公司债券,可以申请在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让。2、公开发行的公司债券,应当在依法设立的证券交易所上市交易,或在全国中小企业股份转让系统或者国务院批准的其他证券交易场所转让。

00:20

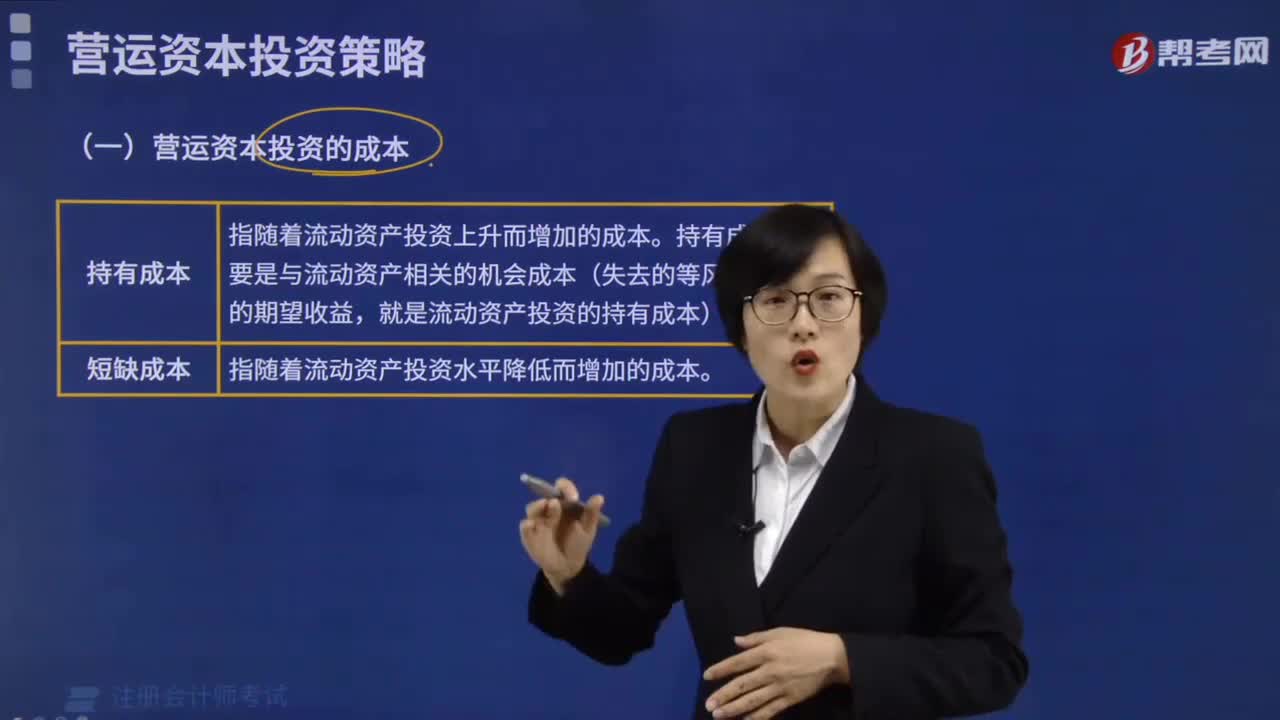

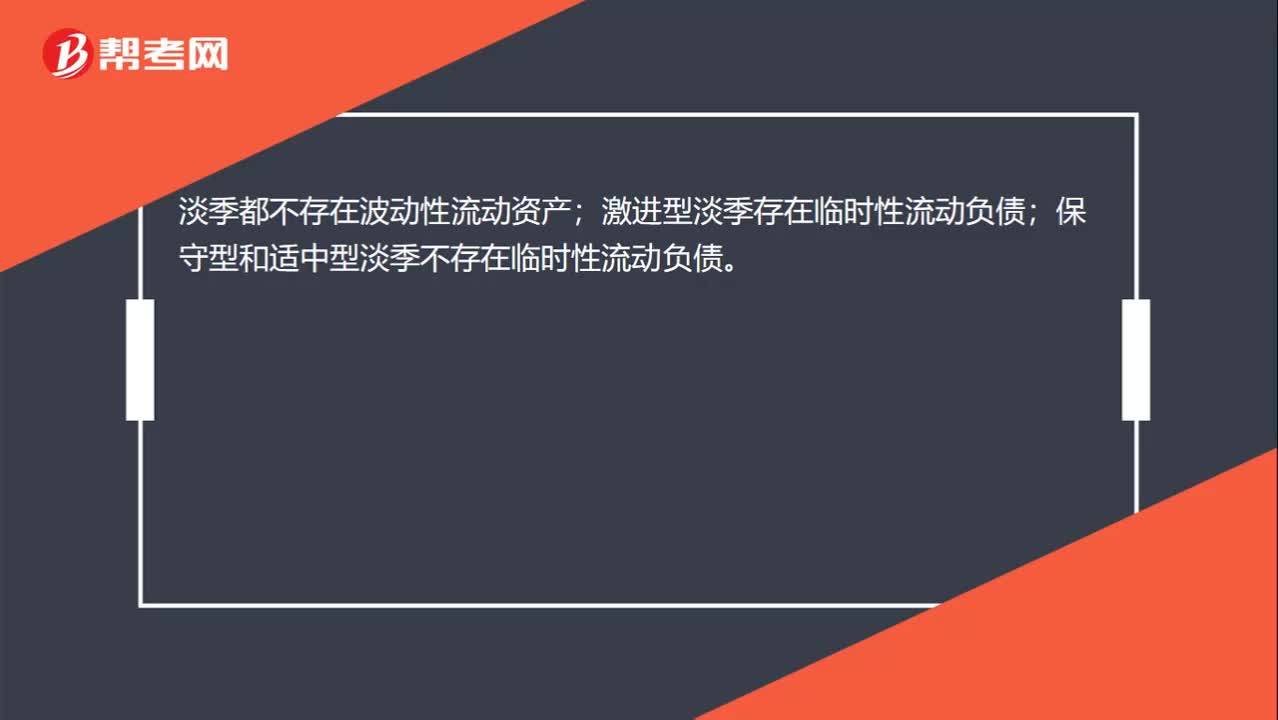

00:20只要淡季都不存在波动性流动资产和暂时性流动负债吗?:只要淡季都不存在波动性流动资产和暂时性流动负债吗?淡季都不存在波动性流动资产;保守型和适中型淡季不存在临时性流动负债。

04:44

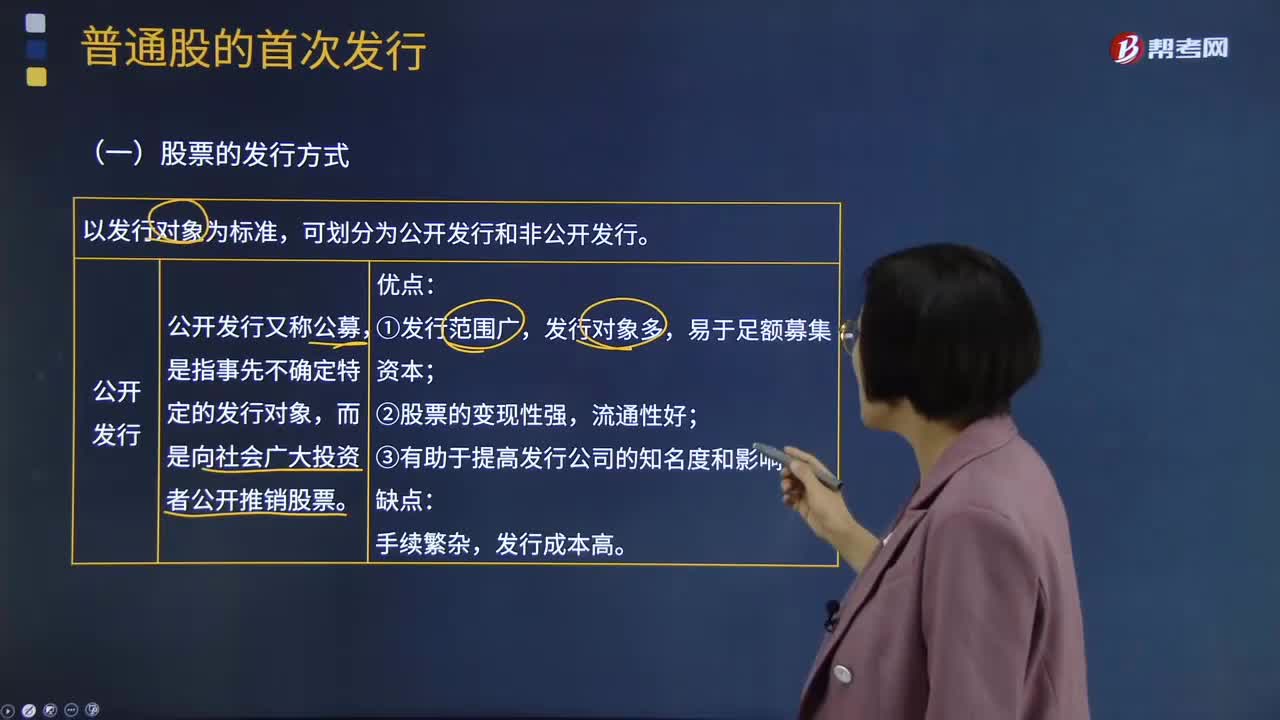

04:44股票的公开发行与非公开发行方式分别是什么?:股票的公开发行与非公开发行方式分别是什么?股票的发行方式以发行对象为标准,可划分为公开发行和非公开发行。公开发行又称公募,而是向社会广大投资者公开推销股票。公开发行的优点:发行对象多,公开发行的缺点:发行成本高。是指发行公司只对特定的发行对象推销股票。即发行公司按低于市价的价格向原有股东分配该公司的新股认购权,即发行公司将新股票分售给原股东以外的本公司职工、往来客户等与公司有特殊关系的第三者。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

01:07

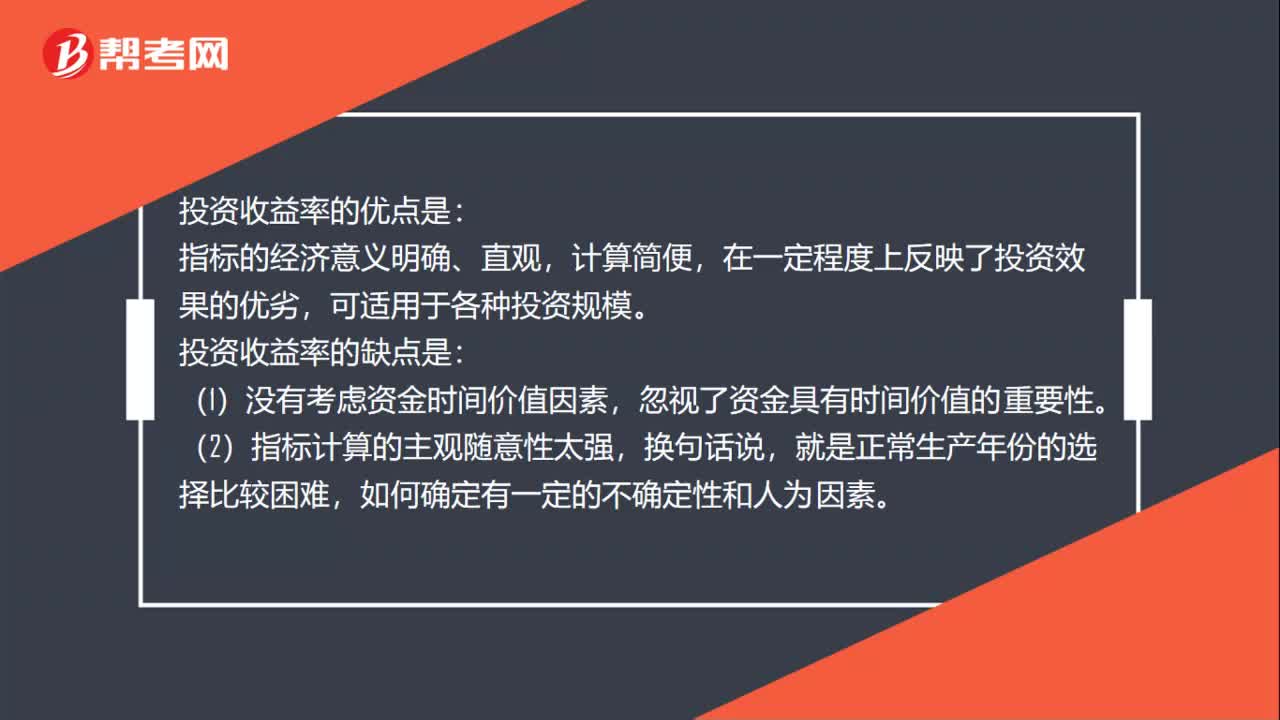

01:07投资收益率的优缺点是什么?:投资收益率的优缺点是什么?投资收益率的优点是:指标的经济意义明确、直观,在一定程度上反映了投资效果的优劣,投资收益率的缺点是:(1)没有考虑资金时间价值因素,忽视了资金具有时间价值的重要性。(2)指标计算的主观随意性太强,(3)不能正确反映建设期长短及投资方式不同和回收额的有无对项目的影响,分子、分母计算口径的可比性较差,无法直接利用净现金流量信息。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日