下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:30

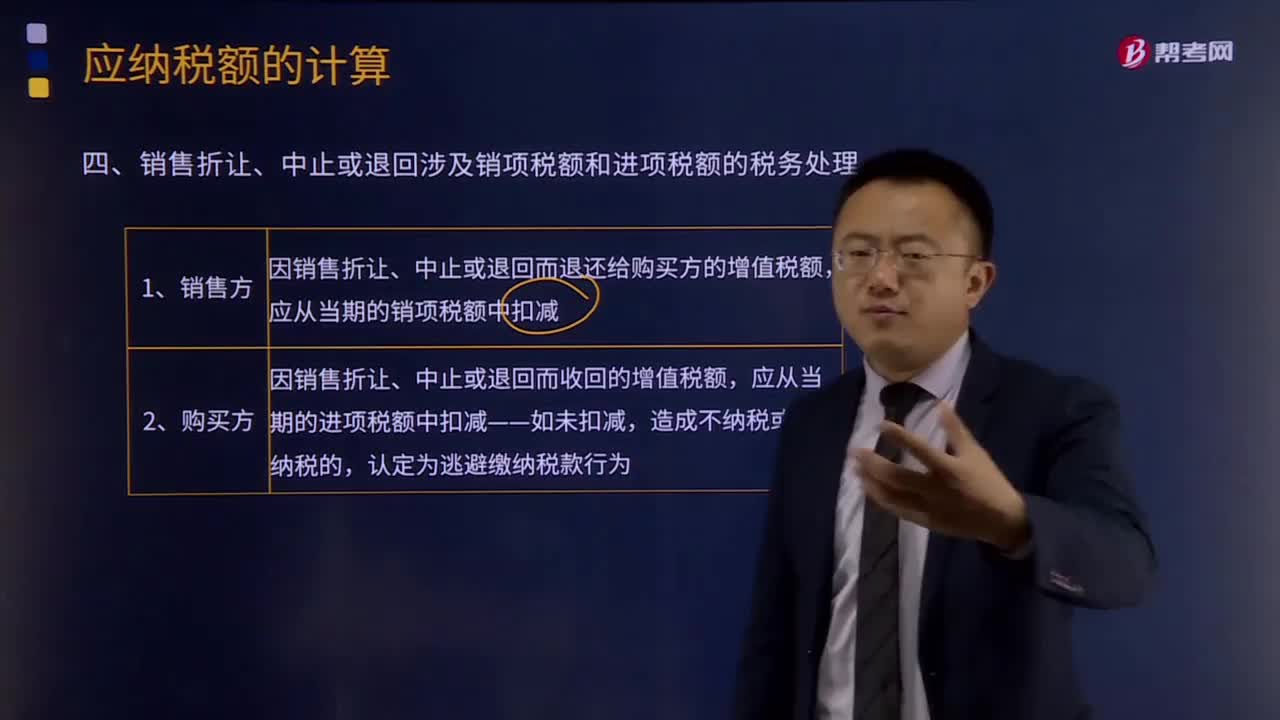

01:30销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?:销售折让、中止或退回涉及销项税额和进项税额的税务如何处理?因销售折让、中止或者退回而退还给购买方的增值税额,因销售折让、中止或者退回而收回的增值税额,一般纳税人发生应税销售行为,应税销售行为发生退回或者折让、开票有误等情形,未按规定开具红字增值税专用发票的不得扣减销项税额或者销售额。由于应税销售行为的退回或折让不仅涉及应税销售行为的价款或折让价款的退回。

03:36

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

05:12

05:12视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

05:13

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

00:51

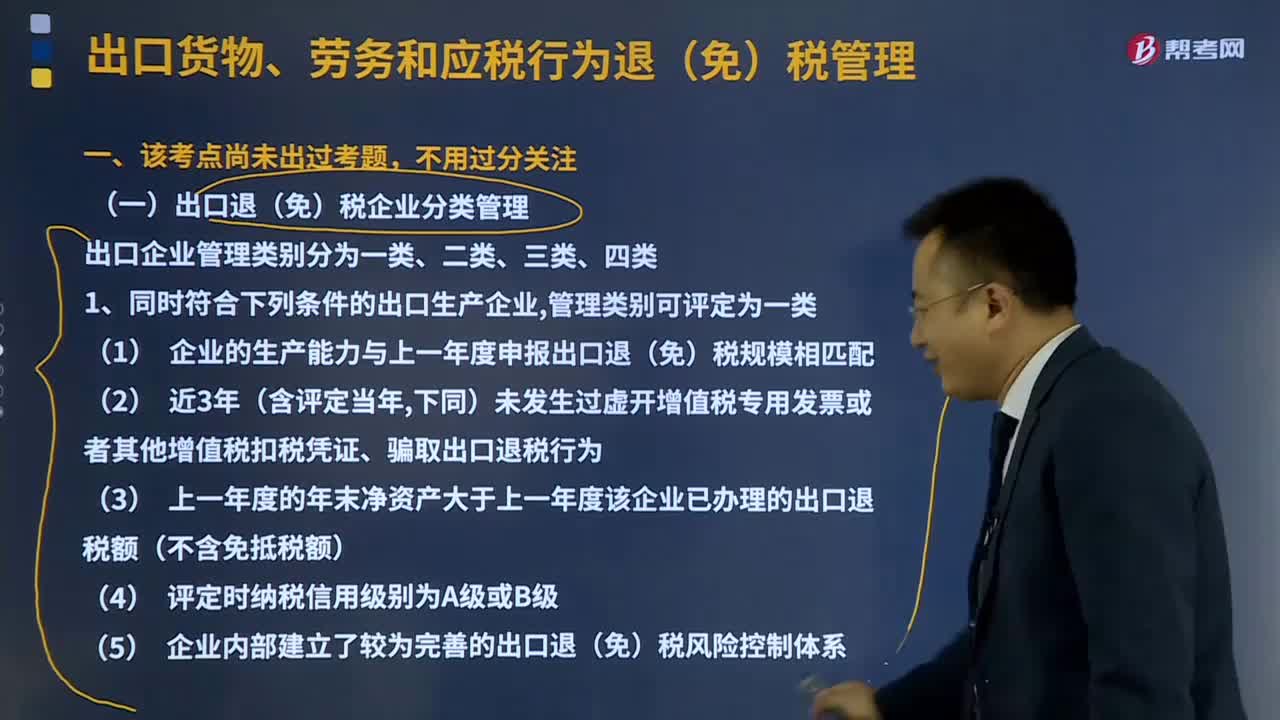

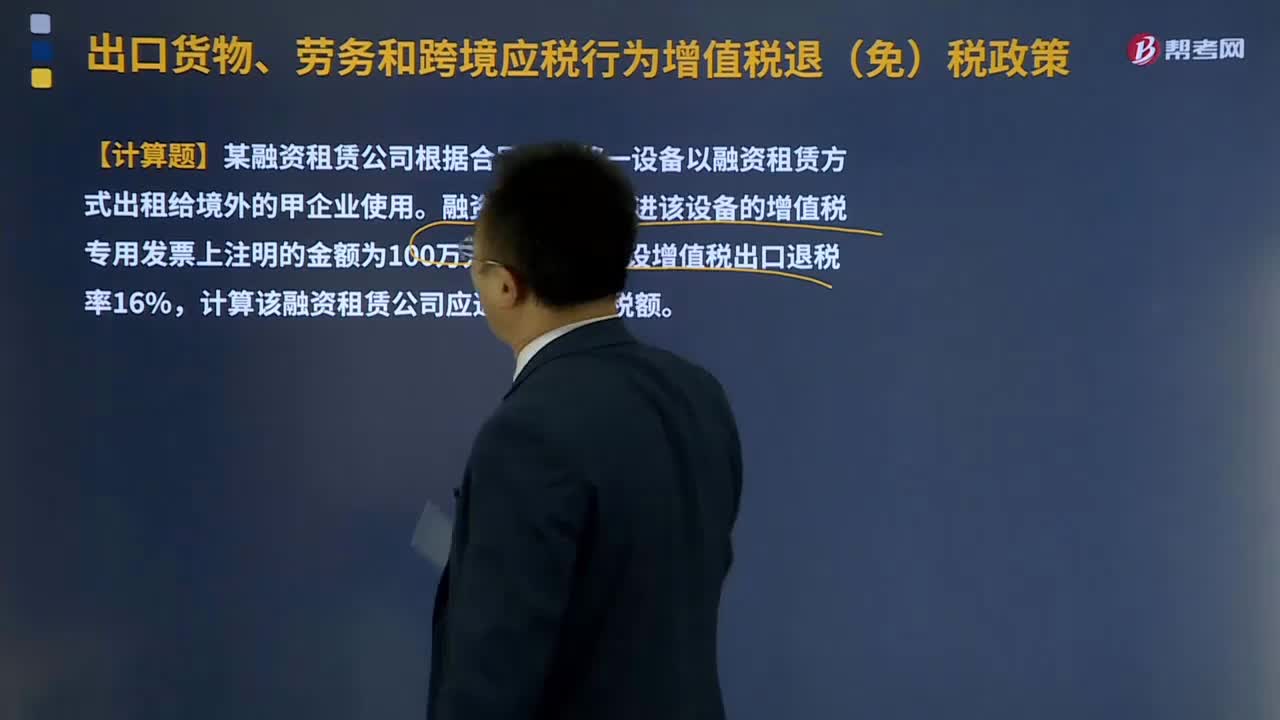

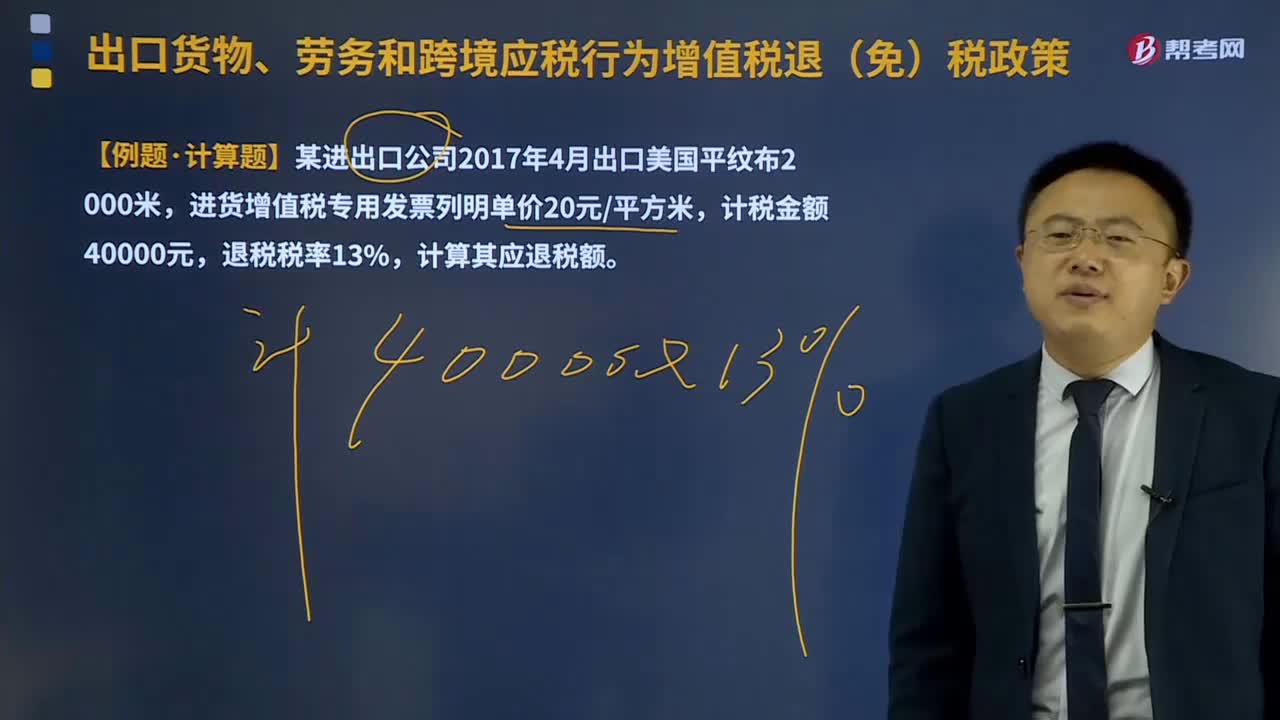

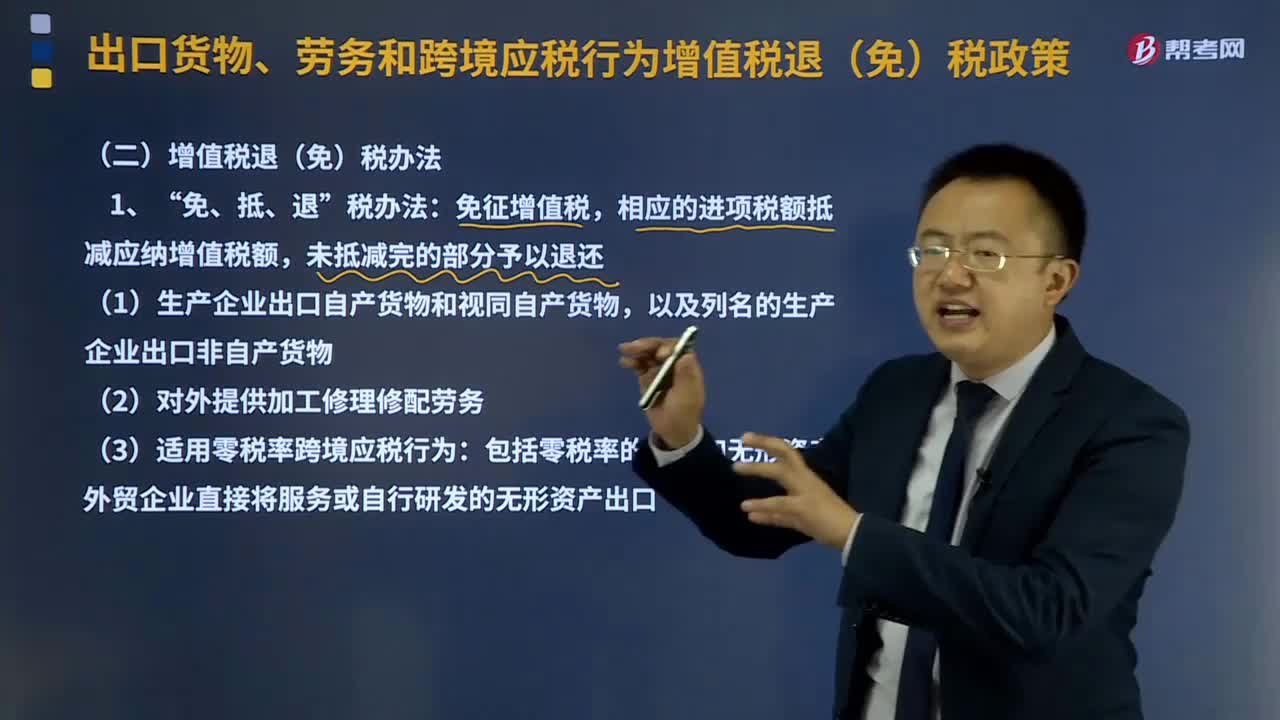

00:51计算出口退税时为什么用出口货物价格而不是购进材料的进项?:计算出口退税时为什么用出口货物价格而不是购进材料的进项?由于出口货物实际消耗的材料物资对应的进项税额无法准确确定,因此计算免抵退税额时采用人为设定其进项税额是按照销售额的一定比例计算,这个比例就是公式中的退税率。一般情况下退税率都是小于征税率的,用出口的销售收入乘以这个差额就是当期免抵退税不得免征和抵扣税额,要做进项税转出。意思就是这部分税款不能抵减内销的销项税,也不能退税。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

00:51

00:51劳务报酬个人所得税如何计算?:劳务报酬个人所得税如何计算?劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。预扣预缴的应纳税所得额:每次收入不超过4000元的,减除费用按20%计算。每次收入≤4000:收入-800;收入×(1-20%)。非居民个人劳务报酬所得适合七级超额累进税率。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日