-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年中级会计实务教材进行了重大调整,其中第八章“金融资产和金融负债”中,原本的“金融资产减值”内容已被删除。这一变化对考生的备考策略提出了新的要求。

以下是2024年中级会计实务教材的章节目录,可以看到,原本的26章已经缩减为25章:

备考建议:

1. 重点关注第八章删除的内容,特别是金融资产减值的相关知识点。

2. 由于教材内容有所调整,建议考生重新梳理知识点,确保全面掌握。

3. 在备考过程中,要注重理论与实践相结合,多做练习题,提高解题能力。

43

43

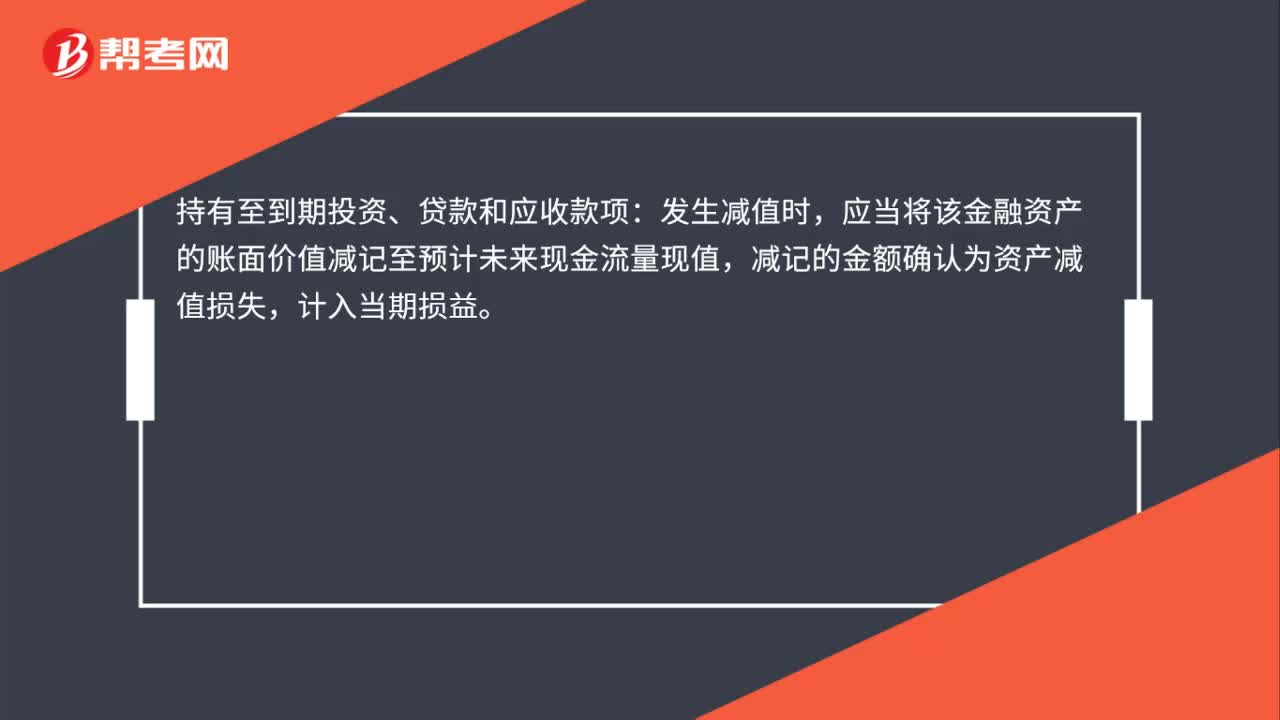

金融资产减值损失怎么计量?:金融资产减值损失怎么计量?持有至到期投资、贷款和应收款项:应当将该金融资产的账面价值减记至预计未来现金流量现值,减记的金额确认为资产减值损失,可供出售金融资产:发生减值时,应当将该金融资产的账面价值减记至公允价值,原公允价值变动确认的其他综合收益也应当予以转出,计入当期损益。

78

78

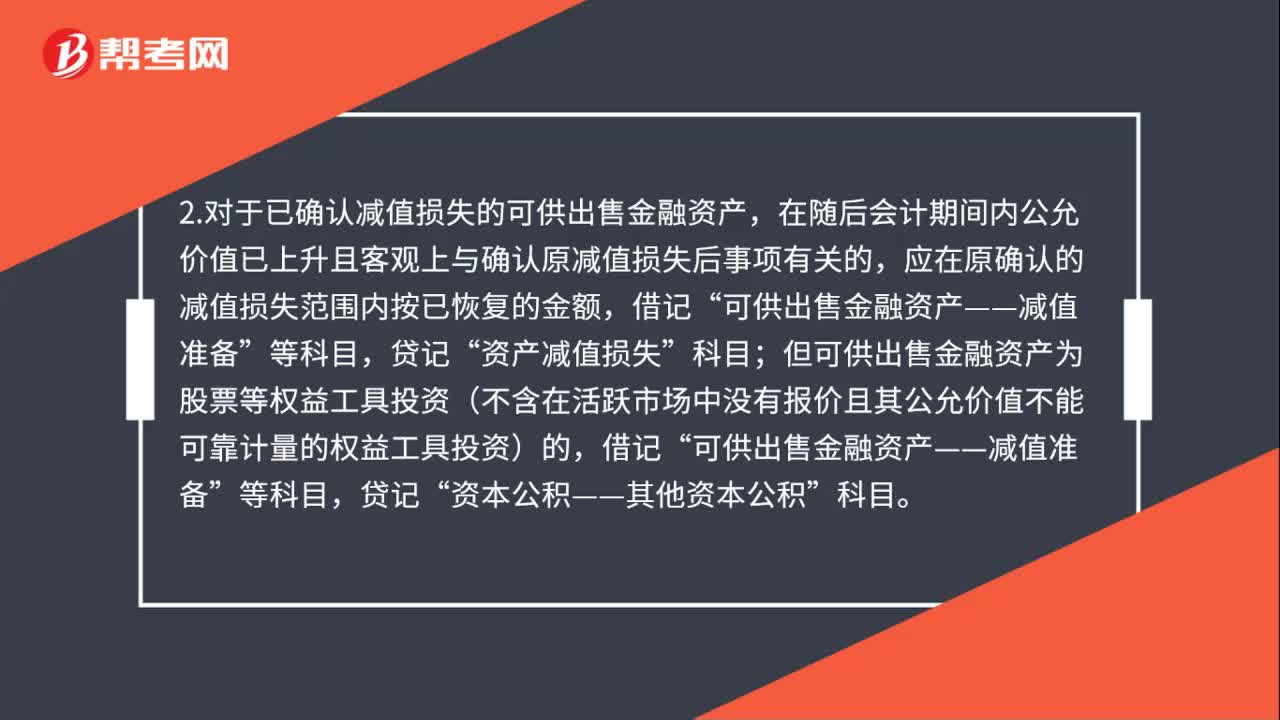

金融资产减值损失会计处理是什么?:金融资产减值损失会计处理是什么?1.确定可供出售金融资产发生减值的,按应减记的金额,借记“按应从所有者权益中转出原计入资本公积的累计损失金额,资本公积——其他资本公积”按其差额,2.对于已确认减值损失的可供出售金融资产,在随后会计期间内公允价值已上升且客观上与确认原减值损失后事项有关的,应在原确认的减值损失范围内按已恢复的金额,资产减值损失”

27

27

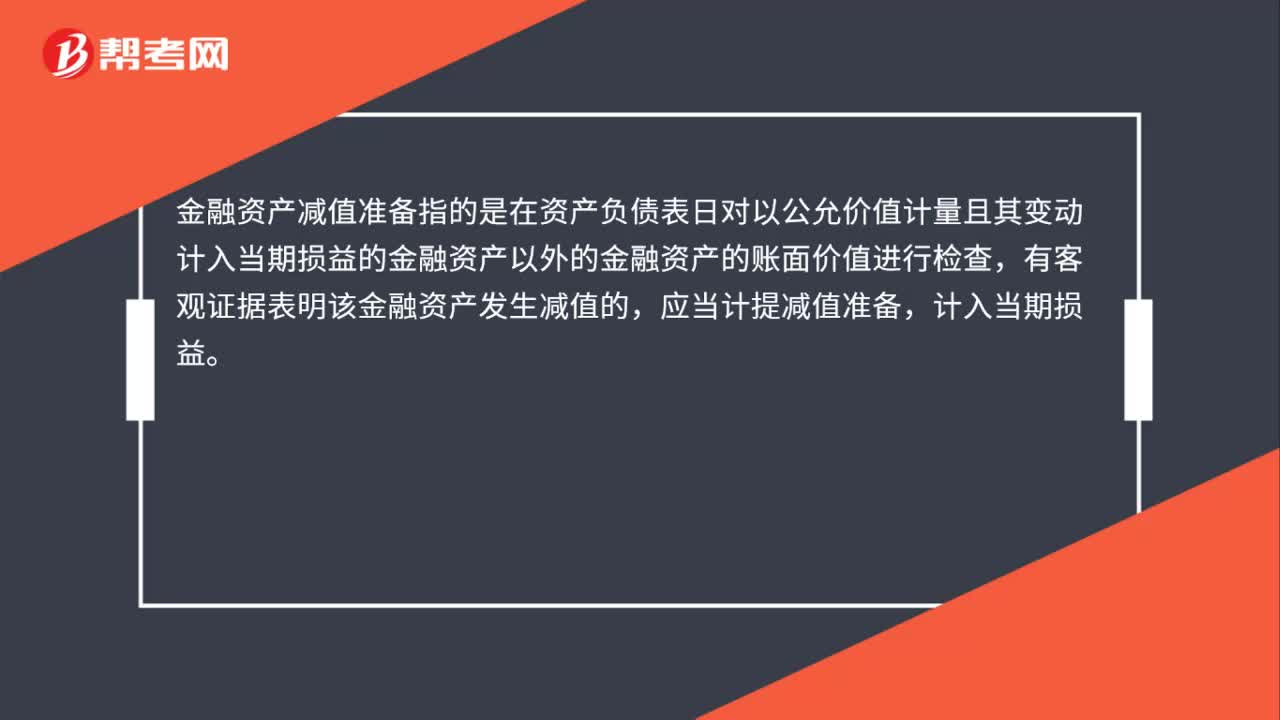

金融资产减值准备是什么?:金融资产减值准备是什么?金融资产减值准备指的是在资产负债表日对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,有客观证据表明该金融资产发生减值的,应当计提减值准备,计入当期损益。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料