下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年中级经济师考试《工商管理》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 企业投融资决策及并购重组5道练习题,附答案解析,供您备考练习。

1、()指在本国范围内进行的网上电子交易活动,其交易的地域范围较大。【单选题】

A.远程国内电子商务

B.全球电子商务

C.完全电子商务

D.非完全电子商务

正确答案:A

答案解析:远程国内电子商务指在本国范围内进行的网上电子交易活动,其交易的地域范围较大。全球电子商务指在全球范围内进行的电子交易活动,参与电子交易各方通过网络进行贸易。完全电子商务指在交易过程中的商流、资金流、物流、信息流都能够在网上完成,商品或服务的整个商务过程都可以在网络上实现的电子商务。非完全电子商务指无法完全依靠电子商务方式实现和完成整个交易过程,这些交易过程主要包括有形商品的物流配送、线下支付、现场服务等。

2、评估该生产线项目财务可行性时,该公司可采用的贴现现金流量指标是()。【客观案例题】

A.净现值

B.内部报酬率

C.标准离差率

D.年金现值系数

正确答案:A、B

答案解析:贴现现金流量指标是指考虑货币时间价值的指标,包括净现值、内部报酬率获利指数等。故选选项AB。

3、利用每股利润分析法计算某公司普通股每股利润无差别点处的息税前利润为80000元,下列说法正确的是()。【多选题】

A.当盈利能力EBIT大于80000元时,利用负债筹资较为有利

B.当盈利能力EBIT小于80000元时,利用负债筹资较为有利

C.当盈利能力EBIT大于80000元时,利用普通股筹资为宜

D.当盈利能力EBIT小于80000元时,利用普通股筹资为宜

E.当盈利能力EBIT小于80000元时,利用银行借款筹资为宜

正确答案:A、D

答案解析:当企业的实际EBIT大于每股利润无差别点处的息税前利润时,利用报酬固定型筹资方式筹资较为有利。反之则相反。所以A、D选项正确。每股利润分析法决策规则:解出EBIT,当实际EBIT大于无差别点时,选择报酬固定型的筹资方式更有利;当实际EBIT小于无差别点时,选择报酬非固定型筹资方式。(负债、优先股报酬是固定的,权益的报酬是非固定的。)

4、某公司的营业杠杆系数和财务杠杆系数均为1.2,则该公司总杠杆系数为()。【单选题】

A.1.00

B.1.20

C.1.44

D.2.40

正确答案:C

答案解析:总杠杆系数=营业杠杆系数×财务杠杆系数=1.2×1.2=1.44。

5、甲公司与乙公司重组后,甲公司存续,乙公司全部资产并入甲公司,并注销乙公司法人资格,此重组采用的是方式()。【单选题】

A.新设合并

B.吸收合并

C.收购

D.回购

正确答案:B

答案解析:收购和兼并统称为并购,是企业外部扩展的主要形式。其中,(1)企业收购是指一个企业用现金、有价证券等方式购买另一家企业的资产或股利,以获得对该企业控制权的一种经济行为。(2)企业兼并是指一个企业购买其他企业的产权,并使其他企业失去法人资格的一种经济行为,兼并也称吸收合并。吸收合并与新设合并统称为合并。根据《中华人民共和国公司法》第172条规定:公司合并可以采取吸收合并或者新设合并。一个公司吸收其他公司为吸收合并,被吸收的公司解散;两个以上公司合并设立的一个新的公司为新设合并,合并各方解散。依据题干表示,甲、乙两公司重组,甲公司存续,乙公司注销法人资格,并入甲公司,属于吸收合并类型。

45

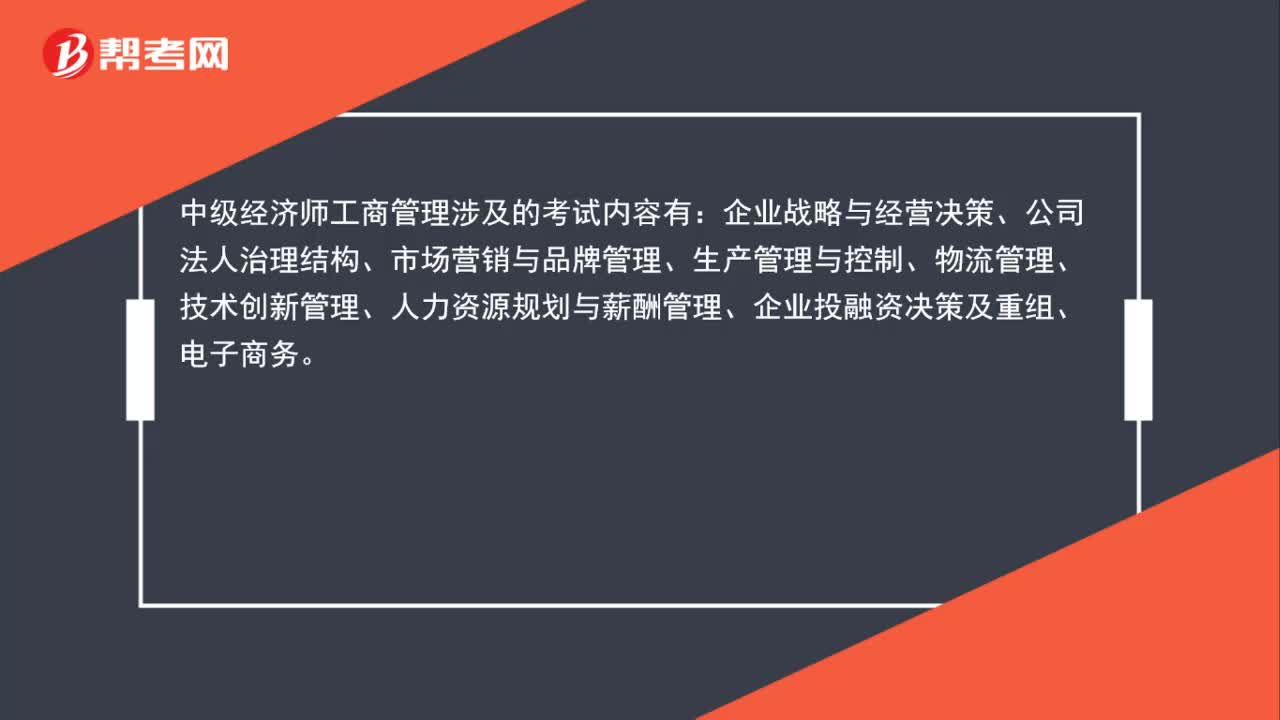

45中级经济师工商管理考什么?:中级经济师工商管理考什么?中级经济师工商管理涉及的考试内容有:企业战略与经营决策、公司法人治理结构、市场营销与品牌管理、生产管理与控制、物流管理、技术创新管理、人力资源规划与薪酬管理、企业投融资决策及重组、电子商务。

58

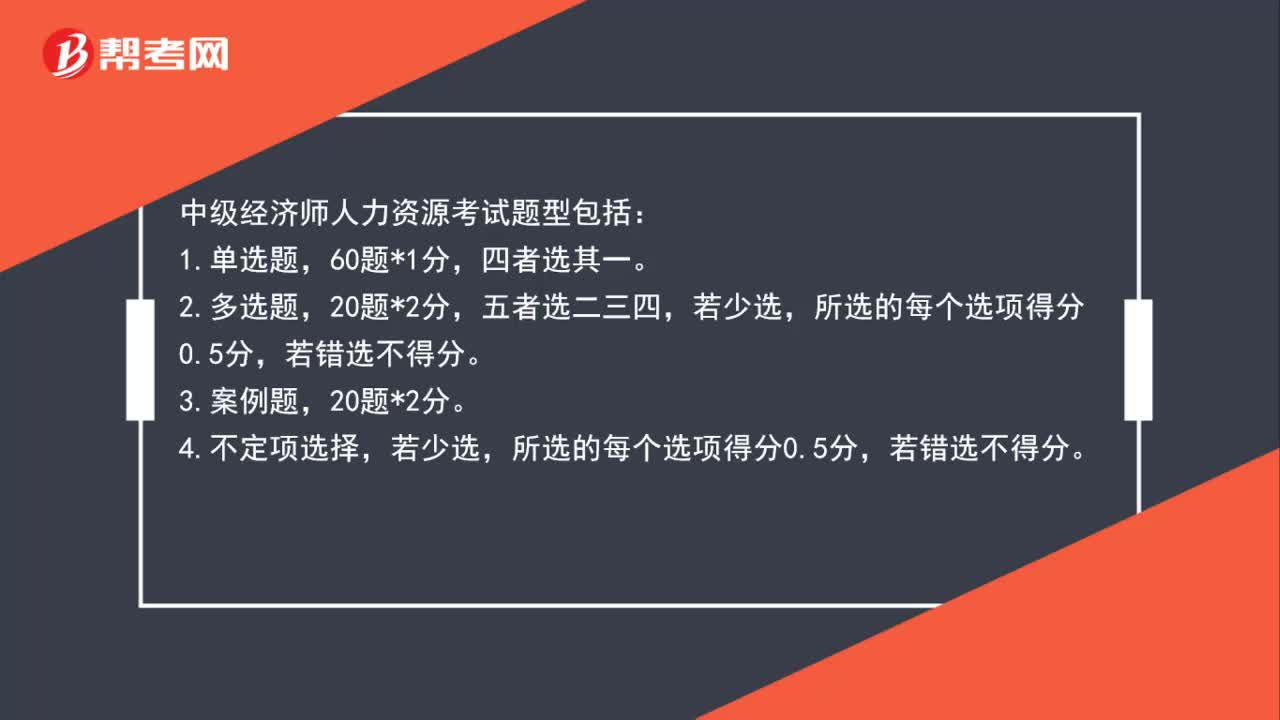

58中级经济师人力资源考试题型是什么?:中级经济师人力资源考试题型是什么?中级经济师人力资源考试题型包括:1.单选题,2.多选题,五者选二三四,3.案例题,20题*2分。若少选,所选的每个选项得分0.5分,若错选不得分。

51

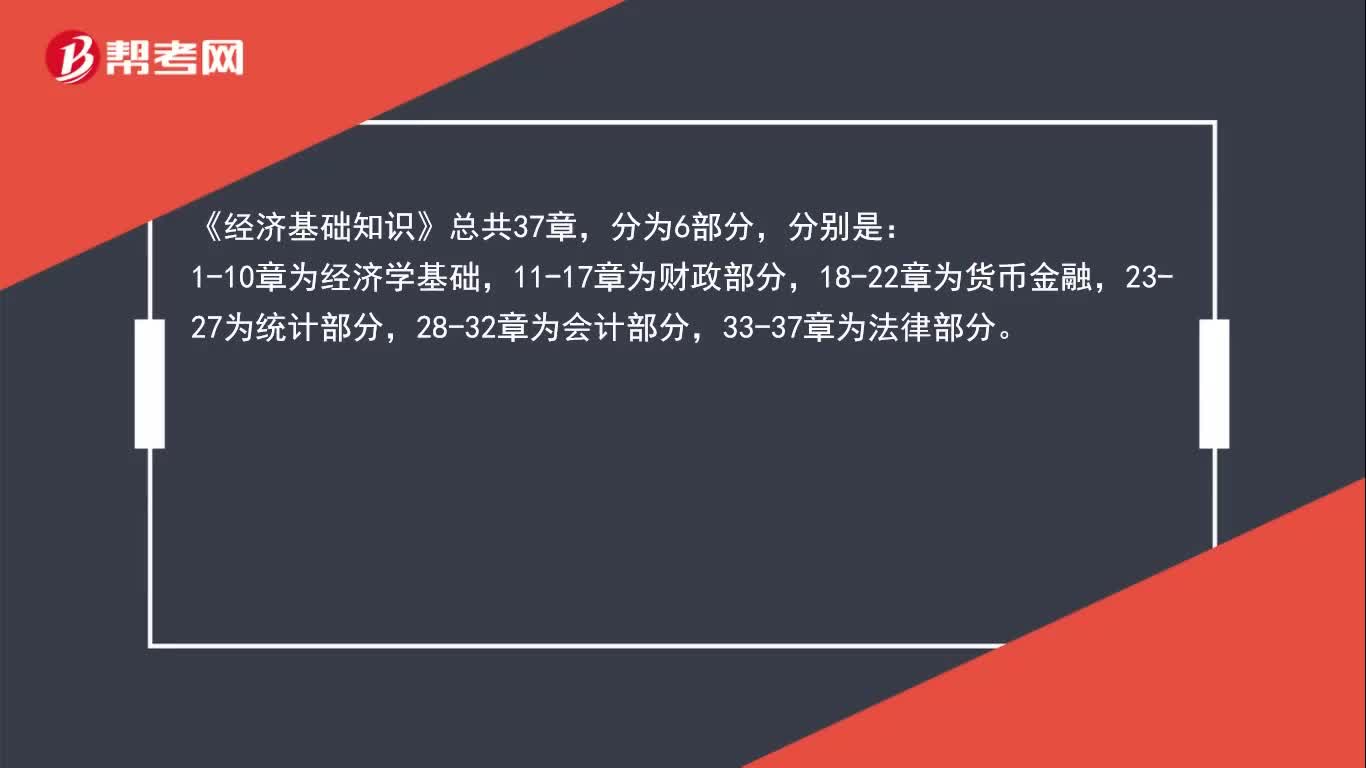

51中级经济师考试《经济基础》章节是怎样分类的?:中级经济师考试《经济基础》章节是怎样分类的?《经济基础知识》总共37章,分为6部分,分别是:1-10章为经济学基础,11-17章为财政部分,18-22章为货币金融,23-27为统计部分,28-32章为会计部分,33-37章为法律部分。

04:17

04:172020-05-18

02:55

02:552020-05-15

05:34

05:342020-05-14

03:06

03:062020-05-14

03:10

03:102020-05-13

微信扫码关注公众号

获取更多考试热门资料