下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

好的学习方法加做题练习,考试才能事半功倍,为了帮助大家更好的备考,下面帮考网就带领大家一起来看看,资产评估师《资产评估实务一》试题,备考的小伙伴赶紧来练习练习吧。

1、评估承租人的权益价值时,收益期应为( )。

A、租赁期

B、使用期

C、已用租赁期

D、剩余租赁期限

2、关于商誉的计算,下列各项说法中不正确是( )。

A、首先要确定合并成本

B、合并成本小于合并中取得的被购买方可辨认净资产账面价值份额的差额,应确认为商誉

C、合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉

D、在商誉的评估结果较高的情况下,评估专业人员应当提请公司管理层关注其减值风险,并考虑及时执行商誉的减值测试程序

3、下列关于资产预计未来现金流量现值的说法中,不正确的是( )。

A、估计资产预计未来现金流量的现值时通常采用成本法

B、预计未来现金流量的预测是基于特定实体现有管理模式下可能实现的收益

C、预测一般只考虑单项资产或资产组/资产组组合内主要资产项目在简单维护下的剩余经济年限

D、不考虑单项资产或资产组/资产组组合内主要资产项目的改良或重置

4、当投资性房地产的公允价值能够持续可靠取得时,投资性房地产的计量模式为( )。

A、历史成本模式

B、公允价值模式

C、现行成本模式

D、未来收益模式

5、某项房地产,部分用于赚取租金或资本增值,部分用于生产商品、提供劳务或经营管理,其中应当确认为投资性房地产的是( )。

A、这两部分都可以

B、能够单独计量和出售的、用于赚取租金或资本增值的部分

C、用于生产商品、提供劳务或经营管理的部分

D、不能够单独计量和出售的、用于赚取租金或资本增值的部分

【答案】

1、

【正确答案】 D

【答案解析】 如果评估的是承租人的权益价值,收益期应为剩余租赁期限。

2、

【正确答案】 B

【答案解析】 合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为负商誉。

3、

【正确答案】 A

【答案解析】 选项A,估计资产预计未来现金流量的现值时通常采用收益法。

4、

【正确答案】 B

【答案解析】 当投资性房地产的公允价值能够持续可靠取得的时候,可以对投资性房地产采用公允价值模式进行后续计量。

5、

【正确答案】 B

【答案解析】 某项房地产,部分用于赚取租金或资本增值,部分用于生产商品、提供劳务或经营管理,能够单独计量和出售的、用于赚取租金或资本增值的部分,应当确认为投资性房地产;不能够单独计量和出售的、用于赚取租金或资本增值的部分,不确认为投资性房地产。

以上就是帮考网分享给大家的资产评估师考试试题的内容,希望可以帮助到大家。如果想要了解更多关于资产评估师考试的试题,敬请关注帮考网!

36

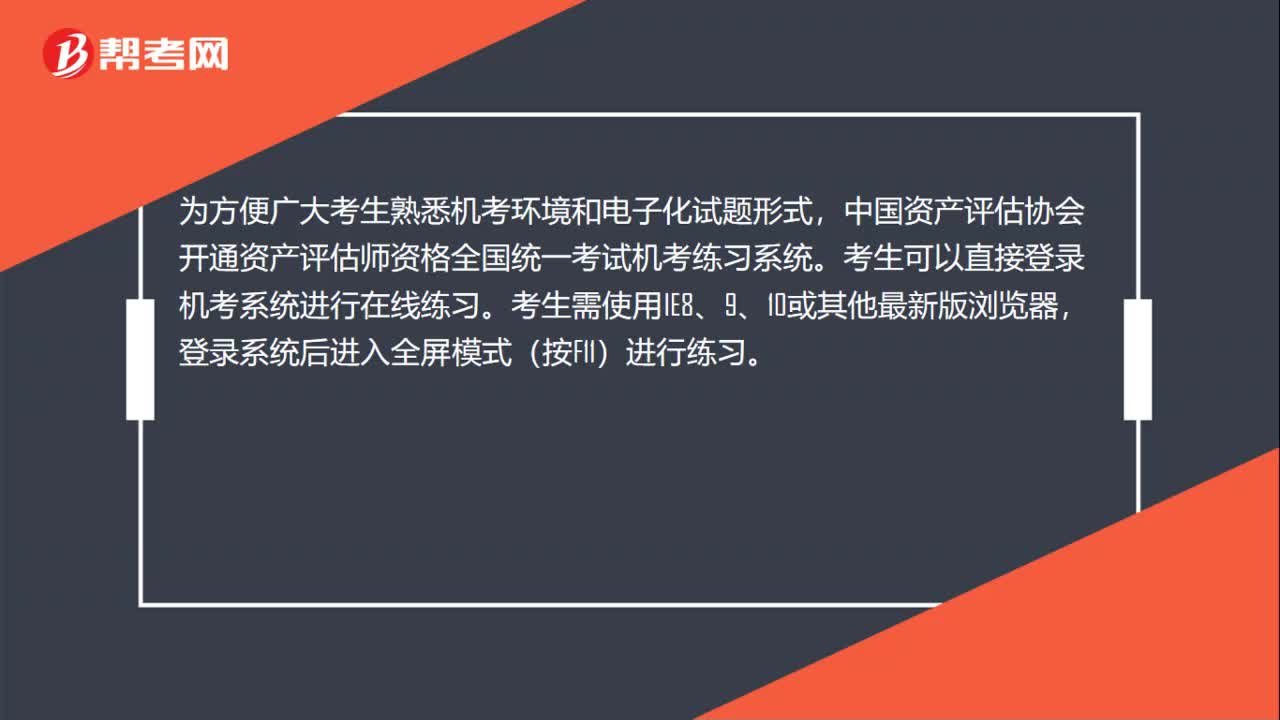

36注册资产评估师考试在哪里进行机考练习?:注册资产评估师考试在哪里进行机考练习?为方便广大考生熟悉机考环境和电子化试题形式,中国资产评估协会开通资产评估师资格全国统一考试机考练习系统。考生可以直接登录机考系统进行在线练习。考生需使用IE8、9、10或其他最新版浏览器,登录系统后进入全屏模式(按F11)进行练习。

18

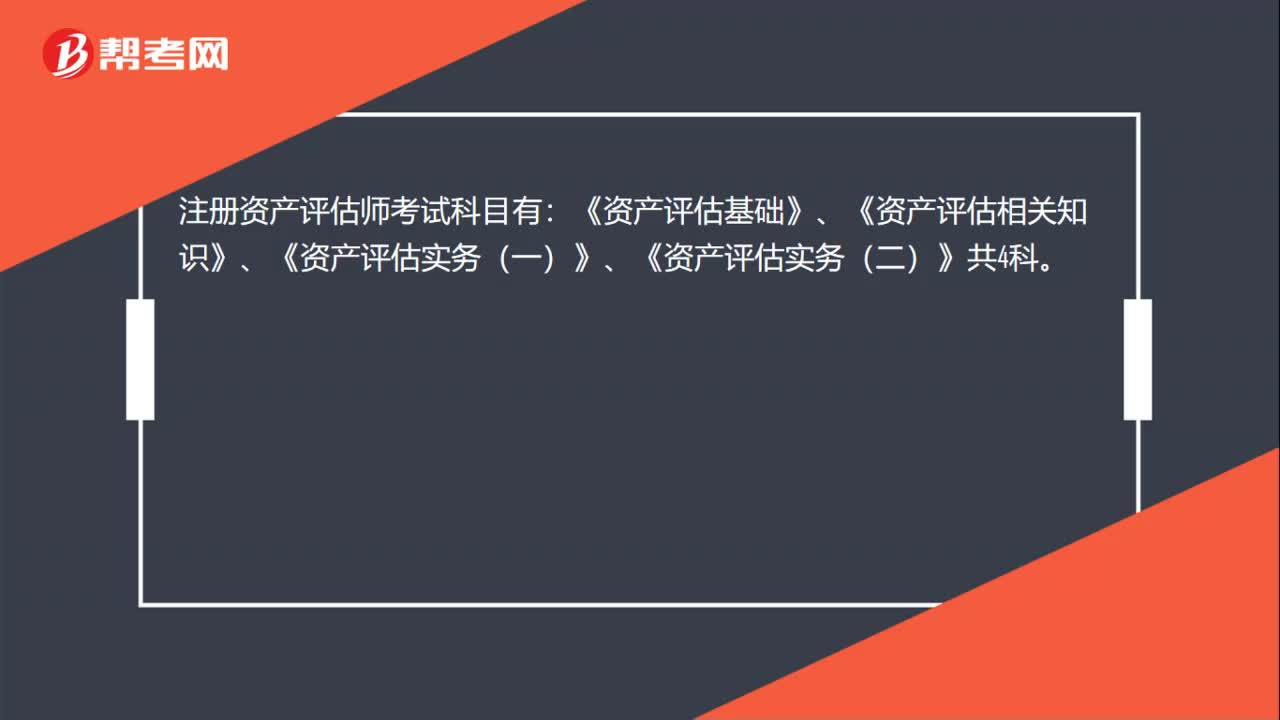

18注册资产评估师考试科目有哪些?:注册资产评估师考试科目有:《资产评估基础》、《资产评估相关知识》、《资产评估实务(一)》、《资产评估实务(二)》共4科。

26

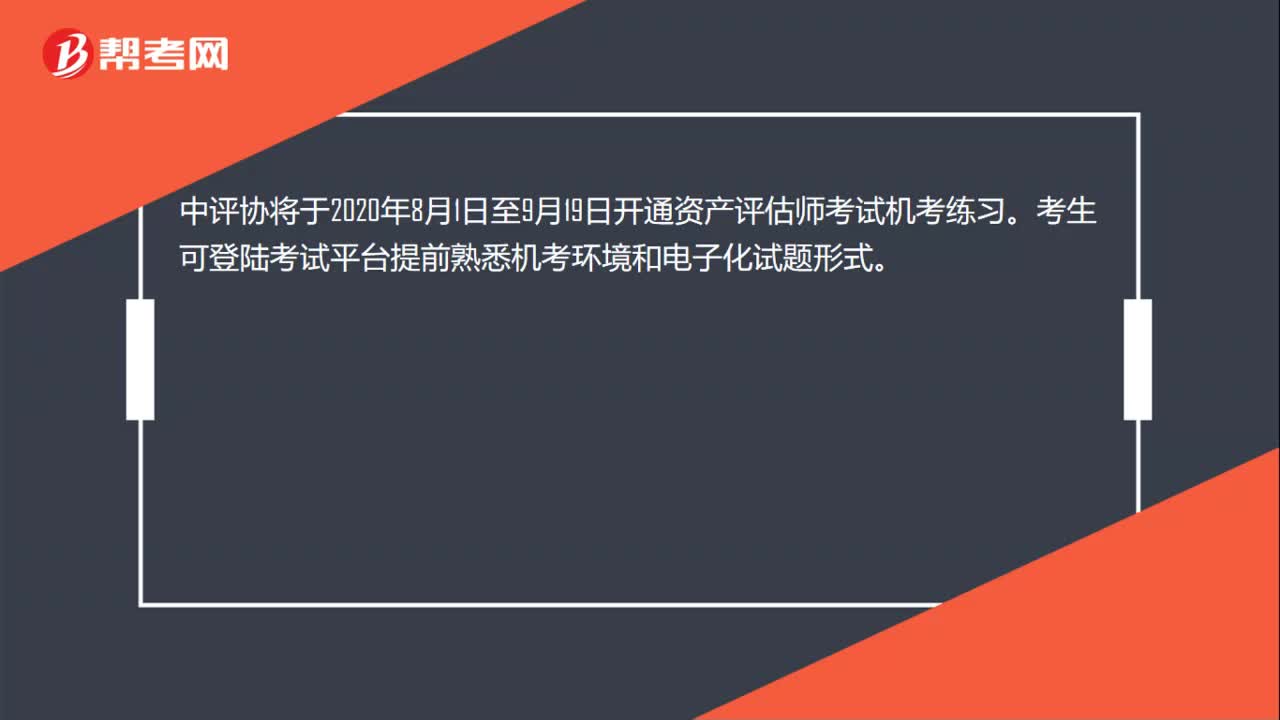

26注册资产评估师考试官网机考练习平台什么时候开放?:注册资产评估师考试官网机考练习平台什么时候开放?中评协将于2020年8月1日至9月19日开通资产评估师考试机考练习。考生可登陆考试平台提前熟悉机考环境和电子化试题形式。