下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了帮助广大考生顺利通过农信社银行招聘考试,帮考网特意分享了农信社招聘考试题库每日一练相关内容,一起来看看吧!

判断题

191.费用是企业在日常活动中发生的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。( )

192.主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。( )

193.期末,将销售费用、制造费用、管理费用和财务费用转入“本年利润”科目,结转后该科目无余额。( )

194.营业外支出是指企业发生的与其日常活动直接相关的各项损失。( )

195.销售退回的处理通常既涉及收入的减少及增值税税额的调整,也涉及成本和存货的调整。( )

196.销售商品收到货款而负担的现金折扣列入利润表“财务费用”项目。( )

197.财务报表附注是对资产负债表,利润表,现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。( )

198.利润表反映企业某一时点的财务状况。( )

199.随着折现率的提高,未来某一款项的复利现值将逐渐增加。( )

200.权益乘数的高低取决于企业的资本结构,资产负债率越高,权益乘数越高,财务风险越大。( )

答案解析

A表示正确,B表示错误

191.【答案】A。解析:费用是企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

192.【答案】A。解析:“主营业务成本”科目核算企业确认销售商品,提供服务等主营业务收入时应结转的成本。企业应根据本期销售各种商品、提供各种服务等实际成本,计算应结转的主营业务成本,借记“主营业务成本”,贷记“库存商品”“合同履约成本”等科目。

193.【答案】B。解析:期末企业应将损益类科目的发生额结转“本年利润”科目,结转后,这些损益类科目无余额。制造费用不属于损益类科目,它是产品成本的组成部分,应分配转入不同产品的生产成本中,因此不应转入“本年利润”科目。

194.【答案】B。解析:营业外支出是指企业发生的与其日常活动无直接关系的各项损失。

195.【答案】A。解析:确认销售商品收入的售出商品发生销售退回的,除属于资产负债表日后事项外,一般应在发生时冲减当期销售商品收入,同时冲减当期销售商品成本。如按规定允许扣减增值税税额的,应同时扣减已确认的应交增值税销项税额。如该项销售退回已发生现金折扣,应同时调整相关财务费用的金额。

196.【答案】A。解析:销售商品收到货款而负担的现金折扣的会计处理是计入“财务费用”科目,列入利润表“财务费用”项目。

197.【答案】A。解析:附注是对资产负债表,利润表,现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

198.【答案】B。解析:利润表是反映企业在一定会计期间的经营成果的报表。

199.【答案】B。解析:本题考查的是折现率与复利现值之间的关系。在期数不变的情况下,折现率越高,复利现值系数则越小,因此,未来某一款项的复利现值越小。

200.【答案】A。解析:权益乘数=资产总额/所有者权益=1/(1-资产负债率),所以,权益乘数的高低取决于企业的资本结构,资产负债率越高,权益乘数越高,财务风险越大。

好的,以上就是今天帮考网为大家分享的全部内容,帮考网在此祝愿大家在未来的工作道路上一帆风顺!如想了解更多有关银行招聘的内容,敬请关注帮考网!

63

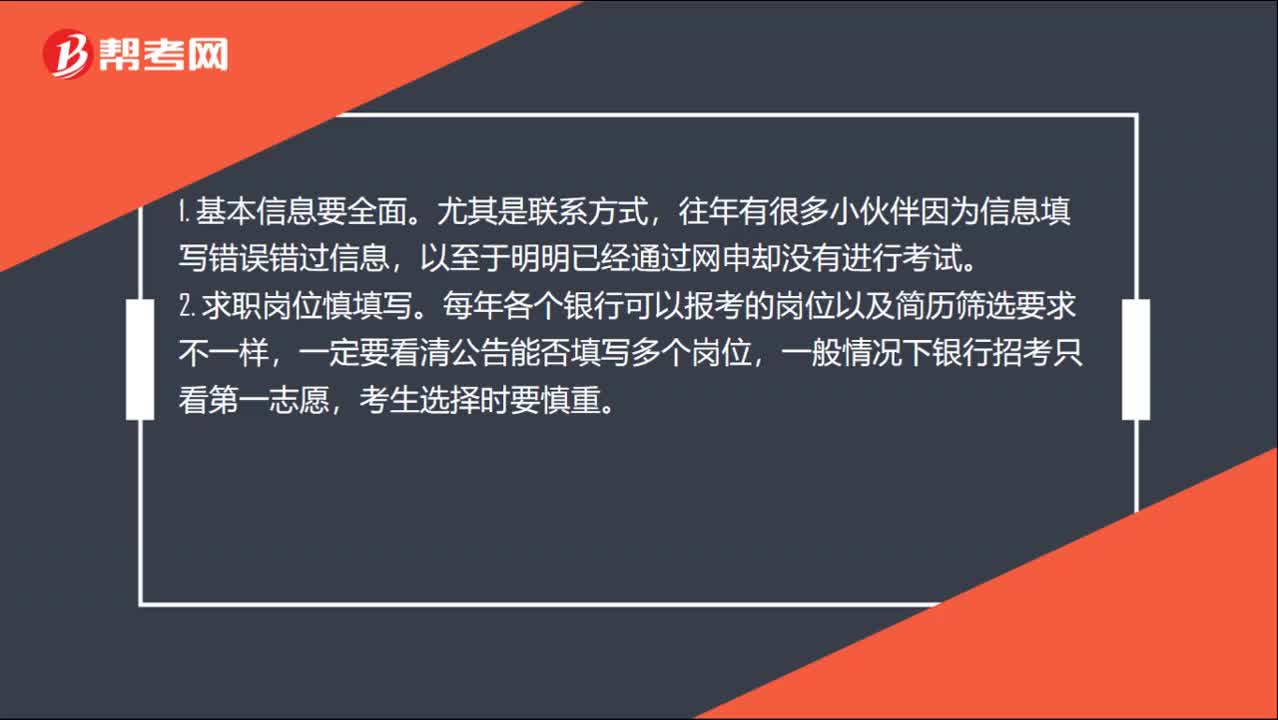

63银行招聘考试报考信息该怎么填写?:银行招聘考试报考信息该怎么填写?1. 基本信息要全面。往年有很多小伙伴因为信息填写错误错过信息,以至于明明已经通过网申却没有进行考试。2. 求职岗位慎填写。每年各个银行可以报考的岗位以及简历筛选要求不一样,一定要看清公告能否填写多个岗位,一般情况下银行招考只看第一志愿,考生选择时要慎重。银行简历删选一般为机选+人选,如果填写错误或是多加符号,简历就是要用简洁的语言描述出个人优势。

34

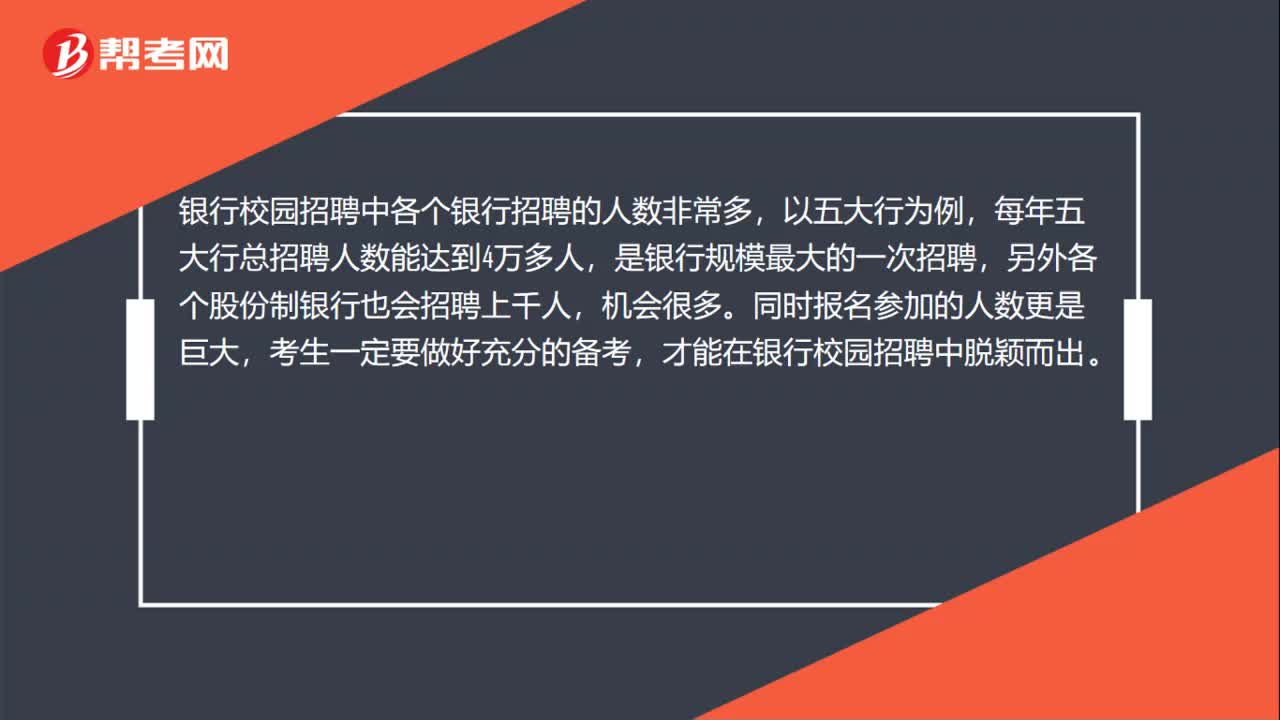

34银行招聘考试校园招聘每年招多少人?:银行招聘考试校园招聘每年招多少人?银行校园招聘中各个银行招聘的人数非常多,以五大行为例,每年五大行总招聘人数能达到4万多人,是银行规模最大的一次招聘,另外各个股份制银行也会招聘上千人,机会很多。同时报名参加的人数更是巨大,考生一定要做好充分的备考,才能在银行校园招聘中脱颖而出。

25

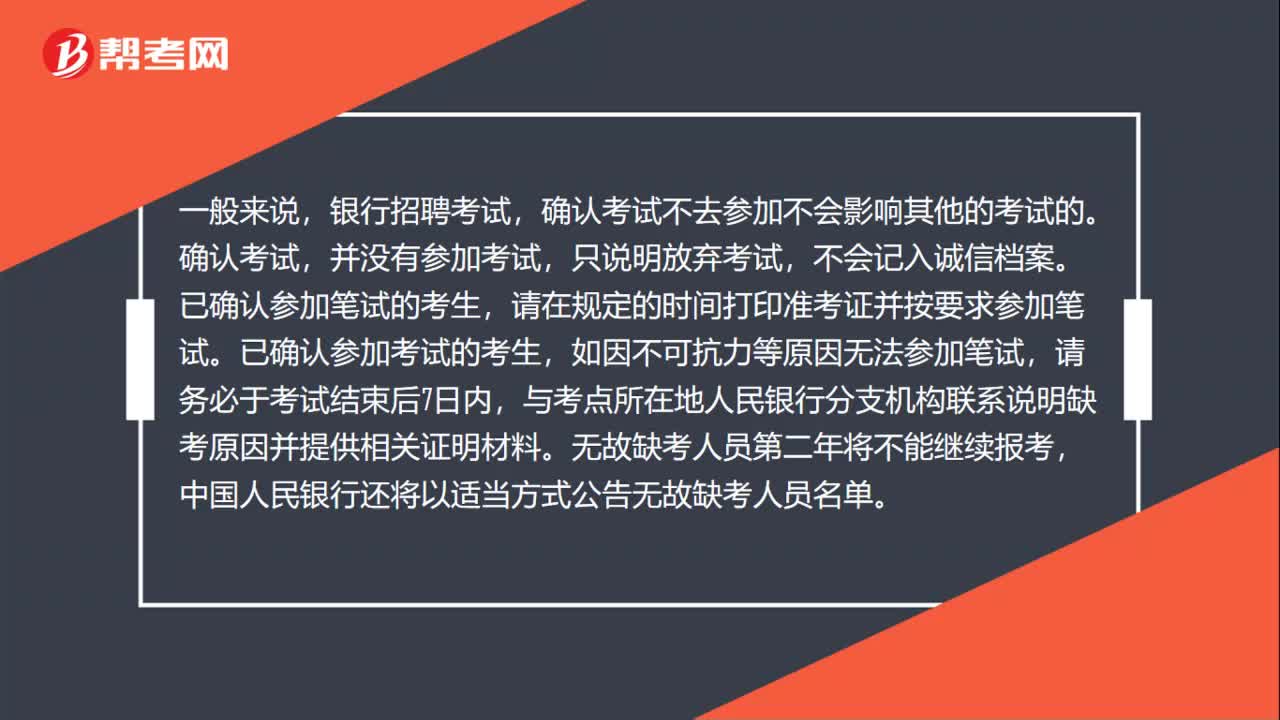

25银行招聘考试试考会影响考试成绩吗?:银行招聘考试试考会影响考试成绩吗?试考是不记入正式考试成绩的!顺利进入试考后,考生可以随时交卷结束试考,不需要很长时间。为了提前熟悉考试系统、了解考试流程、并且测试好软硬件环境,一定要参加试考。

01:032020-06-01

01:51

01:512020-06-01

00:52

00:522020-05-29

01:00

01:002020-05-29

00:49

00:492020-05-29

微信扫码关注公众号

获取更多考试热门资料