下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了帮助广大考生顺利通过农信社银行招聘考试,帮考网特意分享了农信社招聘考试题库每日一练相关内容,一起来看看吧!

61.企业“应收账款”科目月末借方余额60000元,其中:“应收账款——甲公司”明细科目借方余额100000元,“应收账款——乙公司”明细科目贷方余额40000元;“预收账款”科目月末贷方余额80000元,其中:“预收账款——A公司”明细科目贷方余额100000元,“预收账款——B公司”明细科目借方余额20000元。坏账准备科目余额为2000元且均与应收账款相关。该企业月末资产负债表中“应收账款”项目的金额为( )元。

A.120000 B.118000 C.180000 D.140000

62.下列各项中,影响利润表中“营业利润”项目的是( )。

A.交易性金融资产公允价值发生变动 B.无法查明原因的现金盘盈

C.自然灾害造成固定资产毁损 D.罚款支出

63.下列现金流量表列示的项目中,属于投资活动产生的现金流量的是( )。

A.支付给生产工人的工资 B.收到的税费返还

C.取得的投资收益 D.收到的投资款

64.企业支付利息属于由( )引起的财务活动。

A.投资 B.分配 C.筹资 D.资金营运

65.将企业长期稳定的发展放在首位,以便创造更多的价值是( )财务管理目标所涉及的观点。

A.利润最大化 B.企业规模最大化

答案解析

61.【答案】B。解析:资产负债表中的“应收账款”项目应根据“应收账款”所属明细科目的借方期末余额100000元与“预收账款”所属明细科目的借方期末余额20000元减去“坏账准备”科目期末余额2000元填列,金额为=100000+20000-2000=118000(元)。

62.【答案】A。解析:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+净敞口套期收益(-净敞口套期损失)+其他收益,选项A,交易性金融资产公允价值变动计入公允价值变动损益,选项B,计入“营业外收入”;选项C和D,计入“营业外支出”,不影响营业利润。

63.【答案】C。解析:选项AB属于经营活动产生的现金流量;选项D属于筹资活动产生的现金流量。

64.【答案】C。解析:企业支付利息属于筹资活动引起的财务活动,因为借钱是筹资活动,而支付利息是因为借钱所引起的筹资活动的现金流出。

65.【答案】C。解析:企业价值最大化目标将企业长期、稳定的发展和持续的获利能力放在首位,能克服企业在追求利润上的短期行为,因为不仅目前利润会影响企业的价值,预期未来的利润对企业价值增加也会产生重大影响。

好的,以上就是今天帮考网为大家分享的全部内容,帮考网在此祝愿大家在未来的工作道路上一帆风顺!如想了解更多有关银行招聘的内容,敬请关注帮考网!

63

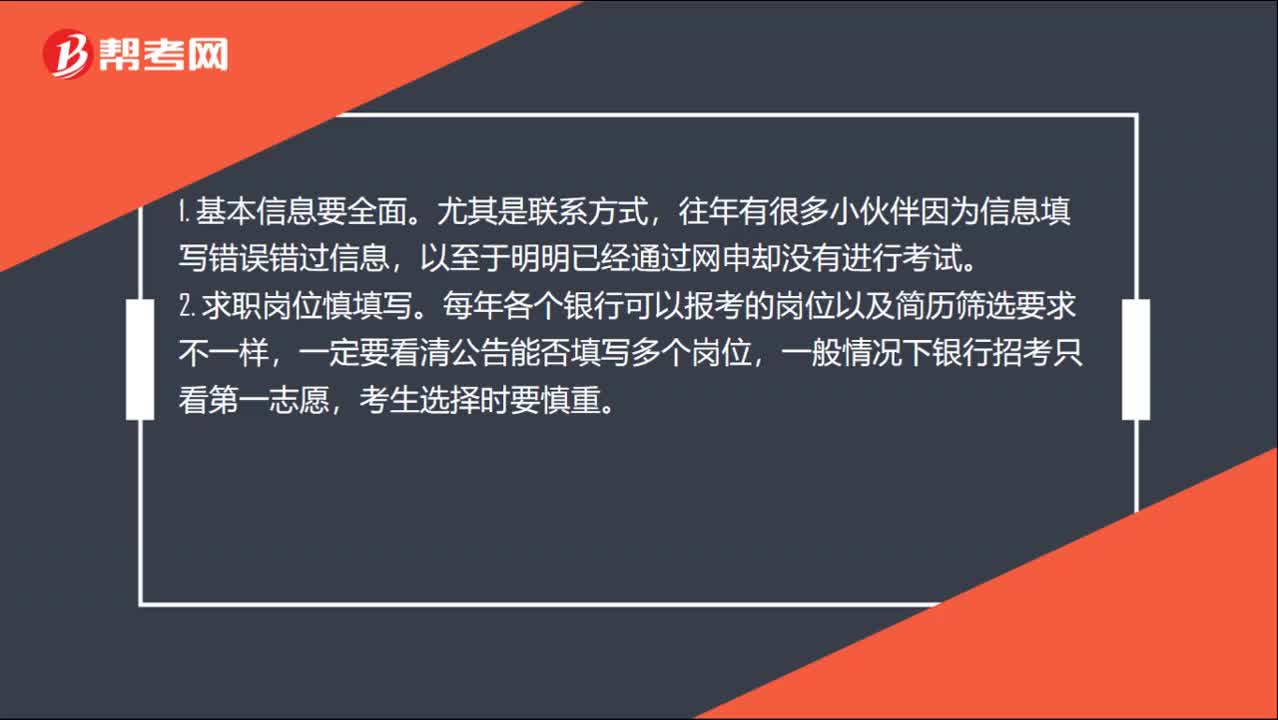

63银行招聘考试报考信息该怎么填写?:银行招聘考试报考信息该怎么填写?1. 基本信息要全面。往年有很多小伙伴因为信息填写错误错过信息,以至于明明已经通过网申却没有进行考试。2. 求职岗位慎填写。每年各个银行可以报考的岗位以及简历筛选要求不一样,一定要看清公告能否填写多个岗位,一般情况下银行招考只看第一志愿,考生选择时要慎重。银行简历删选一般为机选+人选,如果填写错误或是多加符号,简历就是要用简洁的语言描述出个人优势。

34

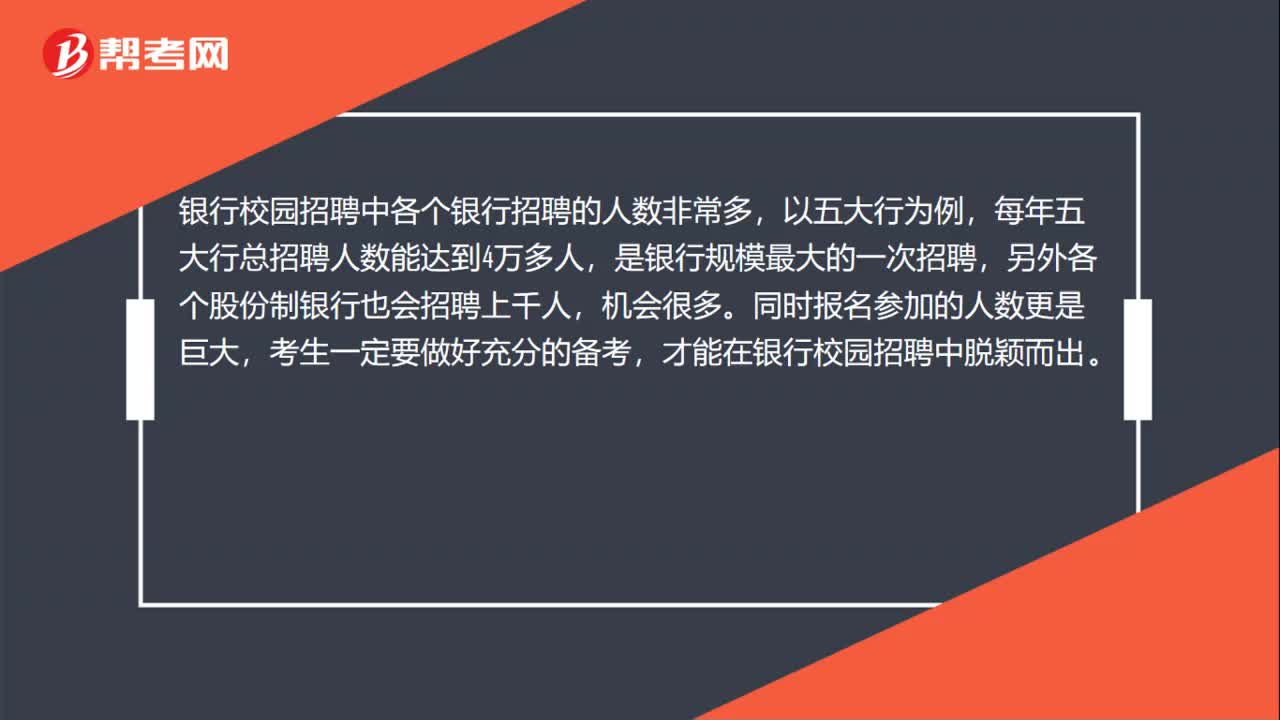

34银行招聘考试校园招聘每年招多少人?:银行招聘考试校园招聘每年招多少人?银行校园招聘中各个银行招聘的人数非常多,以五大行为例,每年五大行总招聘人数能达到4万多人,是银行规模最大的一次招聘,另外各个股份制银行也会招聘上千人,机会很多。同时报名参加的人数更是巨大,考生一定要做好充分的备考,才能在银行校园招聘中脱颖而出。

25

25银行招聘考试试考会影响考试成绩吗?:银行招聘考试试考会影响考试成绩吗?试考是不记入正式考试成绩的!顺利进入试考后,考生可以随时交卷结束试考,不需要很长时间。为了提前熟悉考试系统、了解考试流程、并且测试好软硬件环境,一定要参加试考。

01:032020-06-01

01:51

01:512020-06-01

00:52

00:522020-05-29

01:00

01:002020-05-29

00:49

00:492020-05-29

微信扫码关注公众号

获取更多考试热门资料