下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了帮助广大考生顺利通过农信社银行招聘考试,帮考网特意分享了农信社招聘考试题库每日一练相关内容,一起来看看吧!

31.下列固定资产中,不应当计提折旧的是( )。

A.生产车间使用的机器设备

B.以短期方式租出的机器设备

C.转入更新改造的生产线

D.公司管理用设备

32.某增值税一般纳税人于2018年12月份购入并投入使用一台不需要安装的生产线,该生产线不含税价值950万元,预计使用年限5年,预计净残值5万元,企业采用双倍余额递减法计提折旧,则该企业在2019年应计提的折旧额为( )万元。

A.228 B.380 C.300 D.378

33.下列选项中,必须通过银行转账结算的是( )。

A.支付个人的劳务费900元

B.采购人员必须随身携带的差旅费5000元

C.销售商品款5200元

D.购买办公用品支付800元

34.甲公司一项固定资产的原价为200万元,预计使用5年,预计净残值为5万元。按照双倍余额递减法计提折旧,那么第二年的折旧额为( )万元。

A.20

B.8.3

C.48

D.24

35.企业计提短期借款利息时贷方应记入的会计科目是( )。

A.财务费用

B.短期借款

C.应收利息

D.应付利息

答案解析

31.【答案】C。解析:选项A、D,都是使用中的固定资产,需要计提折旧;选项B,以短期方式租出的机器设备要提折旧,而以短期方式租入的设备承租人不计提折旧,出租人计提折旧;选项C,转入更新改造的生产线在“在建工程”科目核算,改造期间不再计提折旧。

32.【答案】B。解析:双倍余额递减法,除了最后两年,其他年份计算折旧不需要考虑预计净残值,用固定资产原值减去累计折旧后的净值乘以折旧率,这一折旧率是双倍的直线法折旧率,即2/预计使用寿命。

本题中固定资产于2018年12月购入,从2019年1月开始计提折旧。第一年折旧额=950×(2÷5)=380(万元)。

33.【答案】C。解析:企业可用现金支付的款项有:

(1)职工工资、津贴;

(2)个人劳务报酬;

(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;

(4)各种劳保、福利费用以及国家规定的对个人的其他支出;

(5)向个人收购农副产品和其他物资的价款;

(6)出差人员必须随身携带的差旅费;

(7)结算起点(1 000元)以下的零星支出;

(8)中国人民银行确定需要支付现金的其他支出。

对个人的可用现金结算;对企业、单位在结算起点以下的,可以用现金结算,超过结算起点(1 000元)的应通过银行转账支付。

选项C,结算起点(1 000元)以上的支出需要通过银行转账结算。

34.【答案】C。解析:双倍余额递减法,除了最后两年,其他年份计算折旧不需要考虑预计净残值,用固定资产原价减去累计折旧后的净值乘以折旧率,折旧率=2/预计使用寿命。

本题中需先求出第一年折旧额=200×2÷5=80(万元)。第二年折旧额=(200-80)×2÷5=48(万元)。

35.【答案】D。解析:采用预提方式计提短期借款利息,应借记“财务费用”科目,贷记“应付利息”科目。

好的,以上就是今天帮考网为大家分享的全部内容,帮考网在此祝愿大家在未来的工作道路上一帆风顺!如想了解更多有关银行招聘的内容,敬请关注帮考网!

63

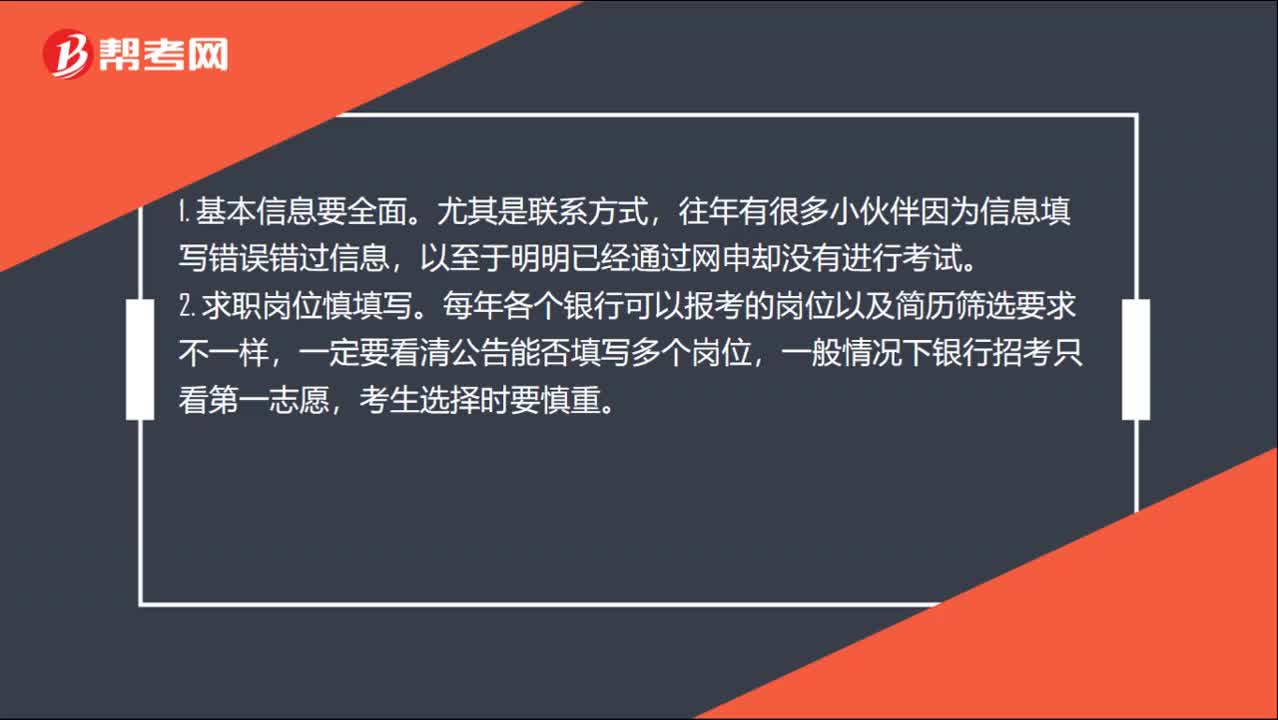

63银行招聘考试报考信息该怎么填写?:银行招聘考试报考信息该怎么填写?1. 基本信息要全面。往年有很多小伙伴因为信息填写错误错过信息,以至于明明已经通过网申却没有进行考试。2. 求职岗位慎填写。每年各个银行可以报考的岗位以及简历筛选要求不一样,一定要看清公告能否填写多个岗位,一般情况下银行招考只看第一志愿,考生选择时要慎重。银行简历删选一般为机选+人选,如果填写错误或是多加符号,简历就是要用简洁的语言描述出个人优势。

34

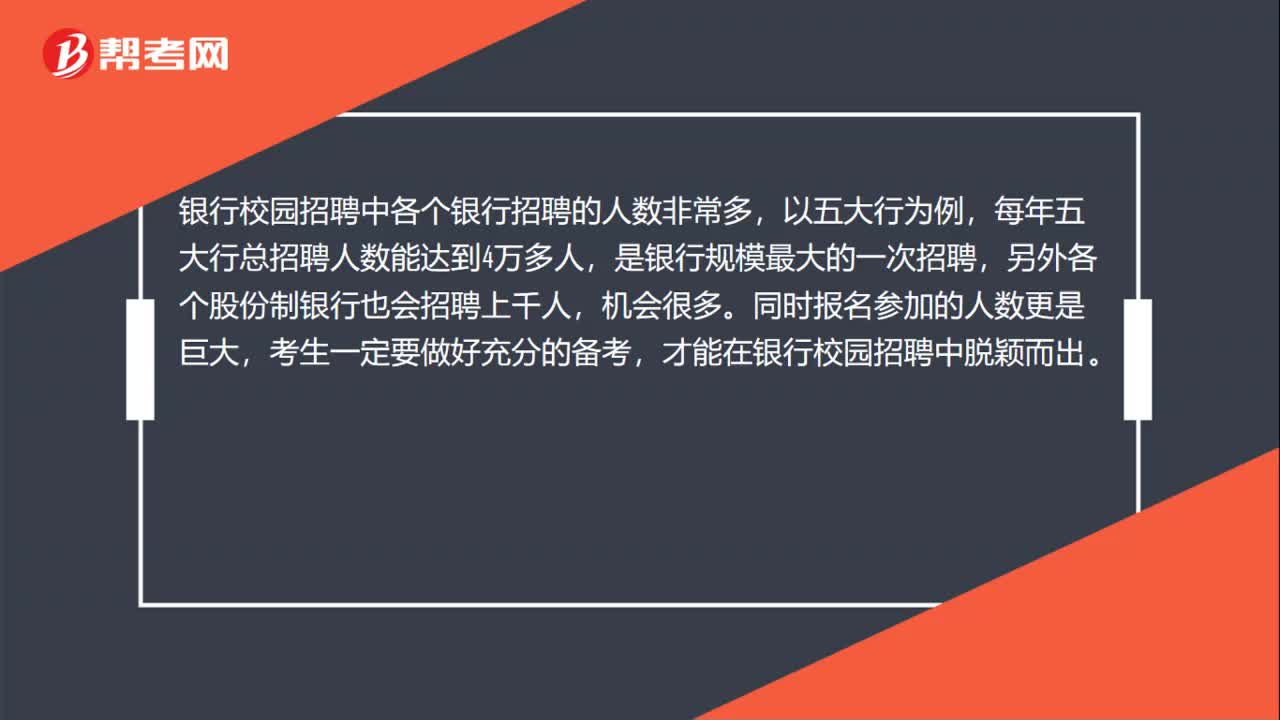

34银行招聘考试校园招聘每年招多少人?:银行招聘考试校园招聘每年招多少人?银行校园招聘中各个银行招聘的人数非常多,以五大行为例,每年五大行总招聘人数能达到4万多人,是银行规模最大的一次招聘,另外各个股份制银行也会招聘上千人,机会很多。同时报名参加的人数更是巨大,考生一定要做好充分的备考,才能在银行校园招聘中脱颖而出。

25

25银行招聘考试试考会影响考试成绩吗?:银行招聘考试试考会影响考试成绩吗?试考是不记入正式考试成绩的!顺利进入试考后,考生可以随时交卷结束试考,不需要很长时间。为了提前熟悉考试系统、了解考试流程、并且测试好软硬件环境,一定要参加试考。

01:032020-06-01

01:51

01:512020-06-01

00:52

00:522020-05-29

01:00

01:002020-05-29

00:49

00:492020-05-29

微信扫码关注公众号

获取更多考试热门资料