下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:59

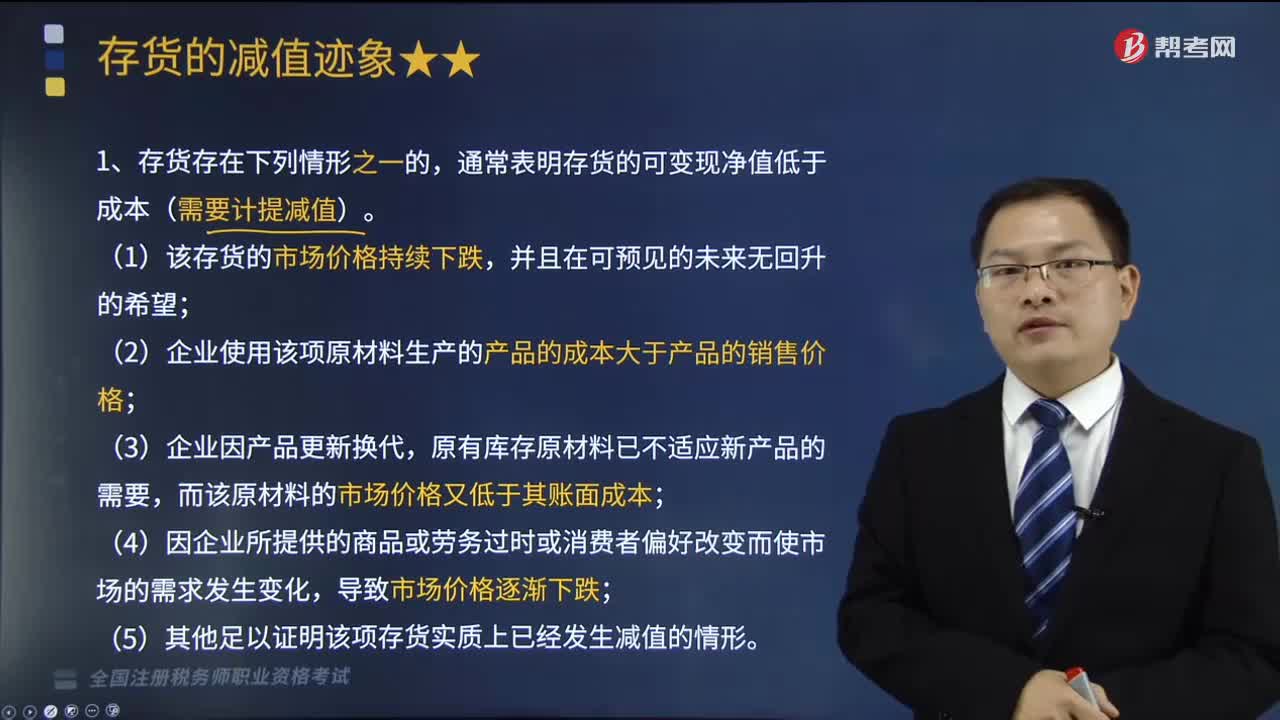

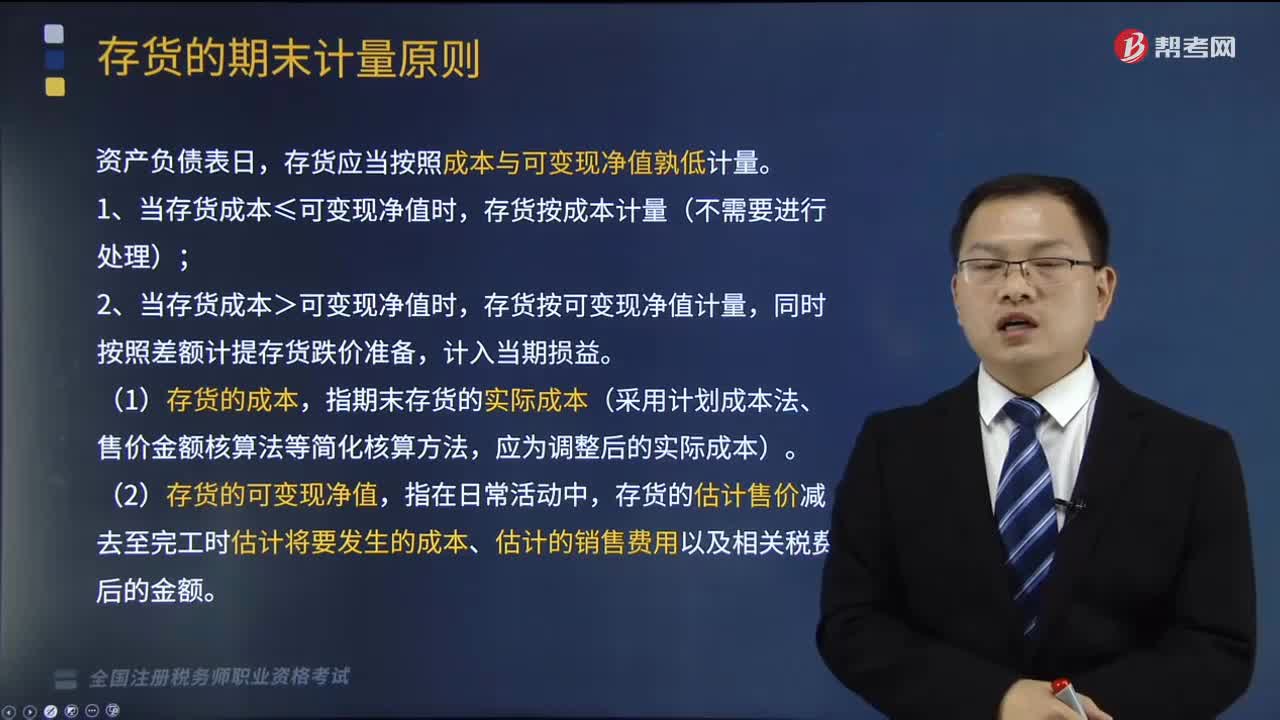

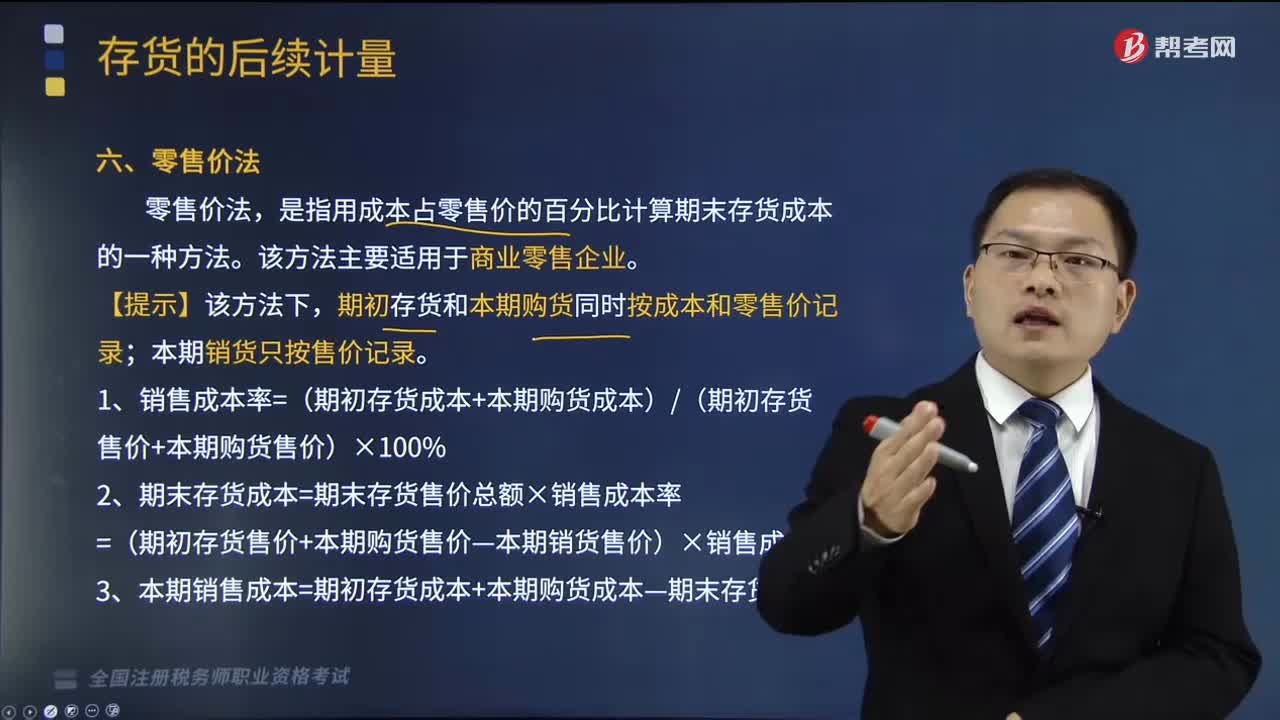

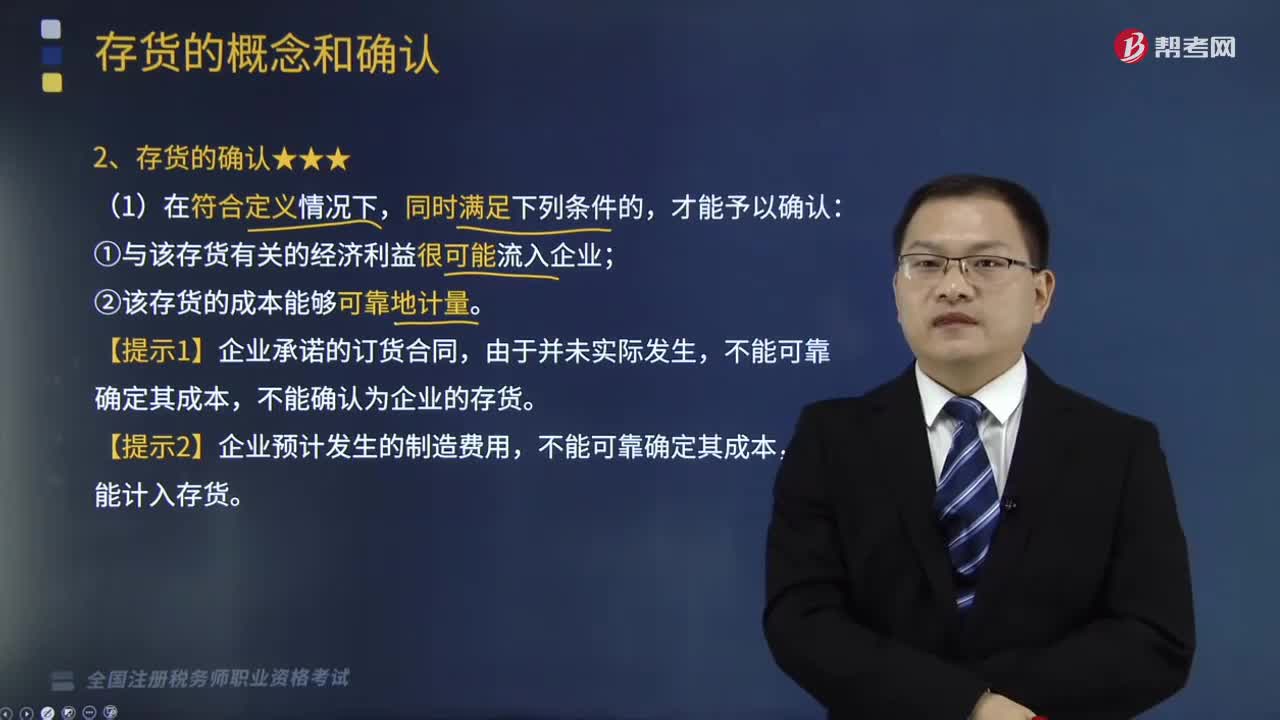

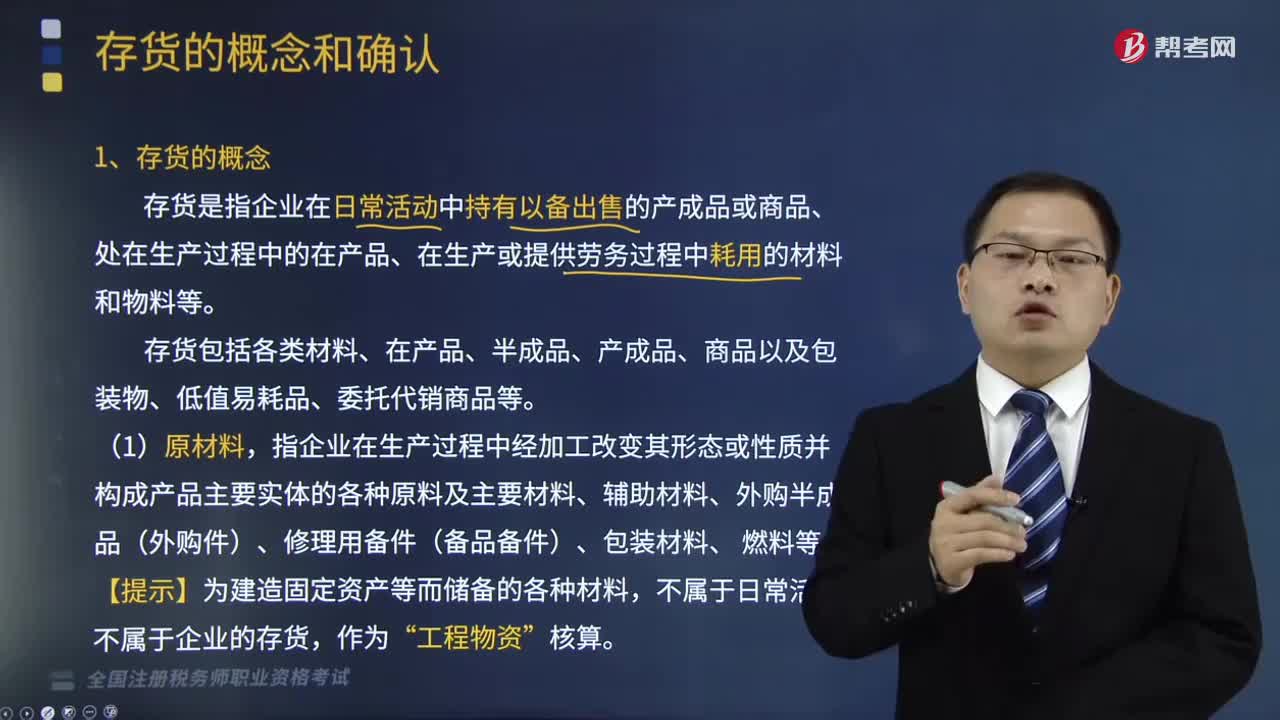

08:59存货的概念是指什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。存货包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。不属于企业的存货。

02:38

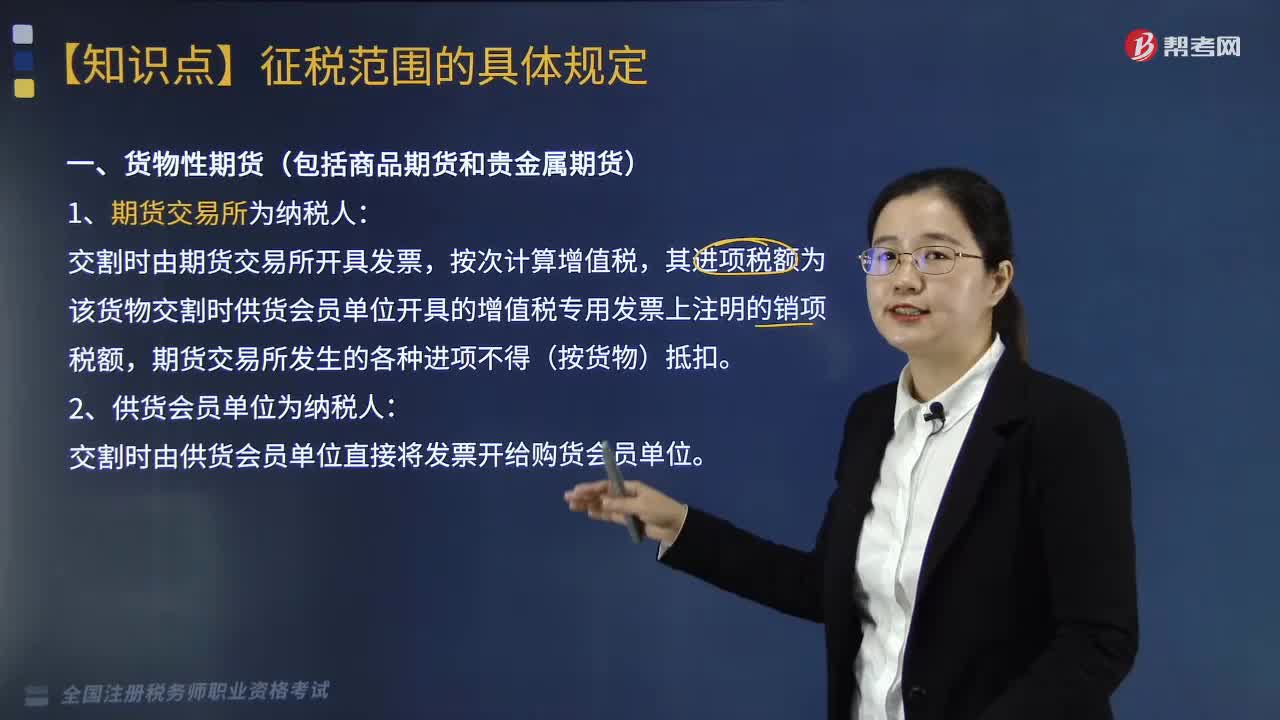

02:38货物期货交易增值税的纳税人为哪些?:货物期货交易增值税的纳税人为哪些?货物期货交易增值税的纳税人为期货交易所和供货会员单位。交割时由期货交易所开具发票,其进项税额为该货物交割时供货会员单位开具的增值税专用发票上注明的销项税额,期货交易所发生的各种进项不得(按货物)抵扣。二、供货会员单位为纳税人:交割时由供货会员单位直接将发票开给购货会员单位。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政。对经营单位购入拍卖物品再销售的。

03:51

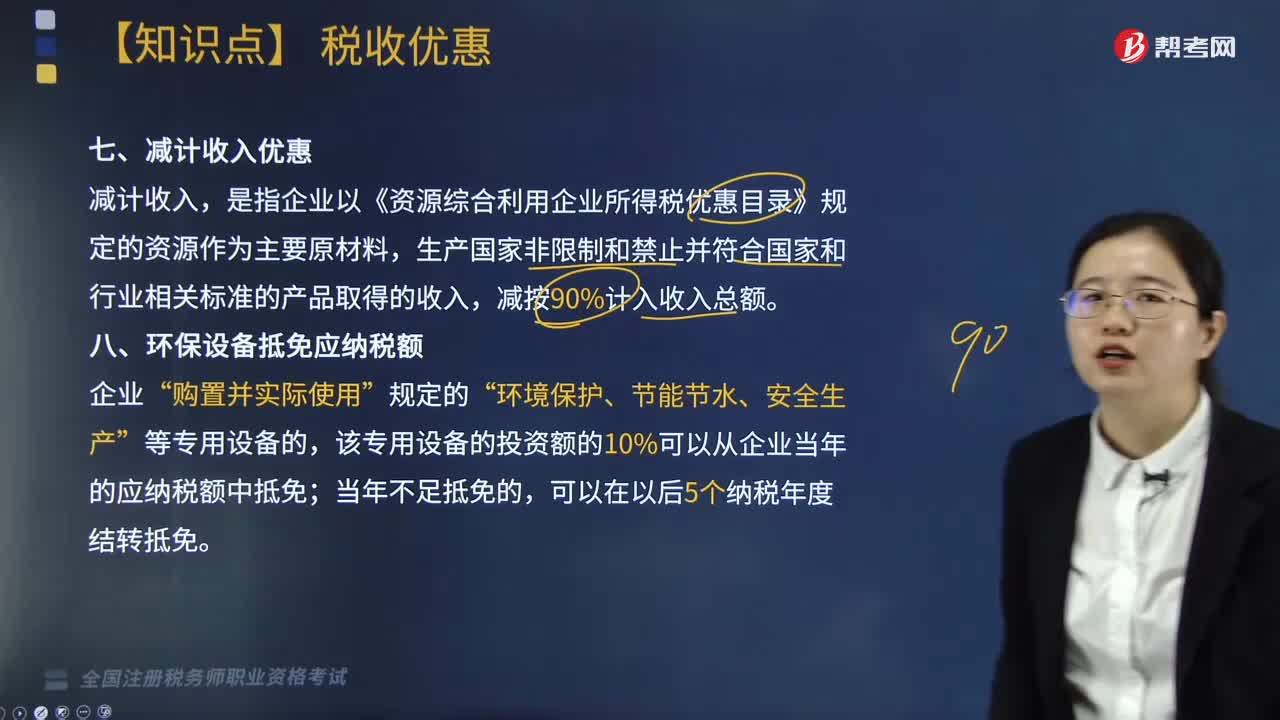

03:51减计收入是指什么?优惠有哪些?:是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,环保设备抵免应纳税额“该专用设备的投资额的10%可以从企业当年的应纳税额中抵免,应当停止享受企业所得税优惠、并补缴已经抵免的企业所得税税款,其专用设备投资额不再包括增值税进项税额,如增值税进项税额不允许抵扣。其专用设备投资额应为增值税专用发票上注明的价税合计金额,企业购买专用设备取得普通发票的。

02:49

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

01:39

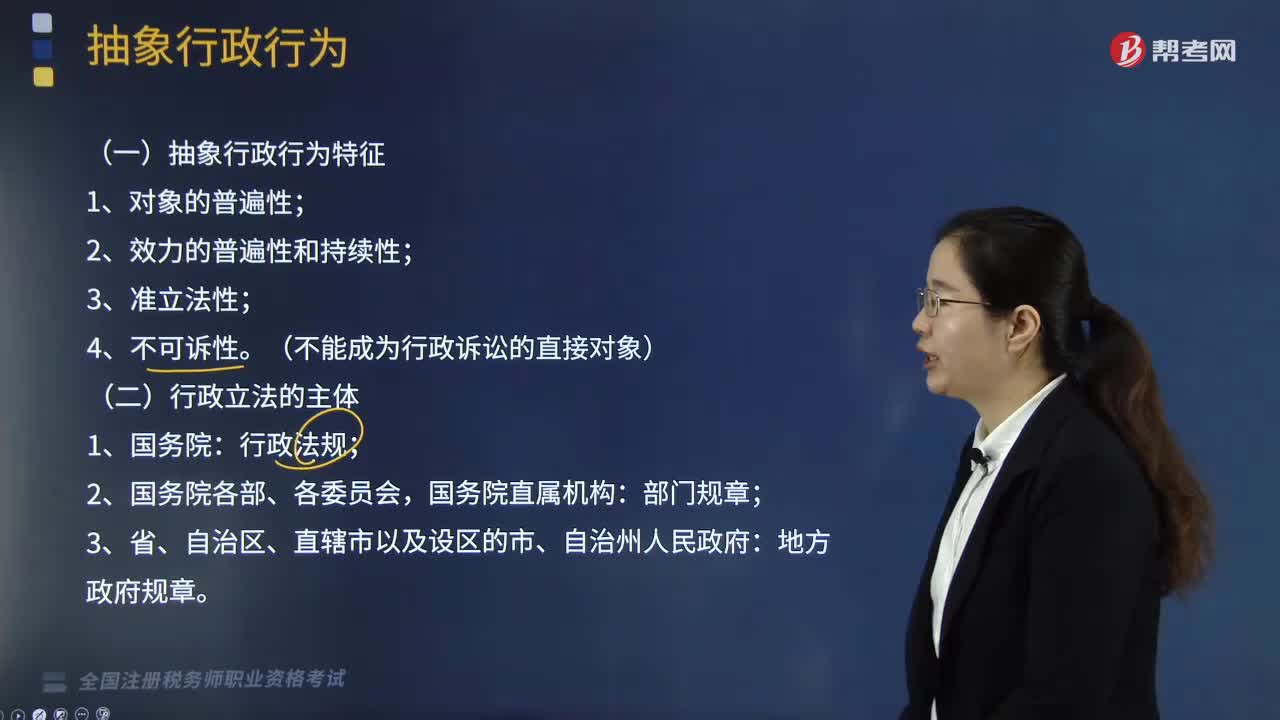

01:39抽象行政行为是指什么?:抽象行政行为是指什么?具体行政行为“是指行政机关在进行行政管理中。针对不特定的人和事制定普遍适用的规范性文件的活动,如国务院制定行政法规的行为。抽象行政行为虽然不对某一具体事件或特定人作出具体处理。但一切具体事件和特定人的行为合乎抽象规范的,抽象行政行为的结果,往往是具体行政行为的依据和条件,(一)抽象行政行为特征。行政法规:行政立法主体包括( ),【解析】本题考核行政立法主体不是行政立法主体

25:03

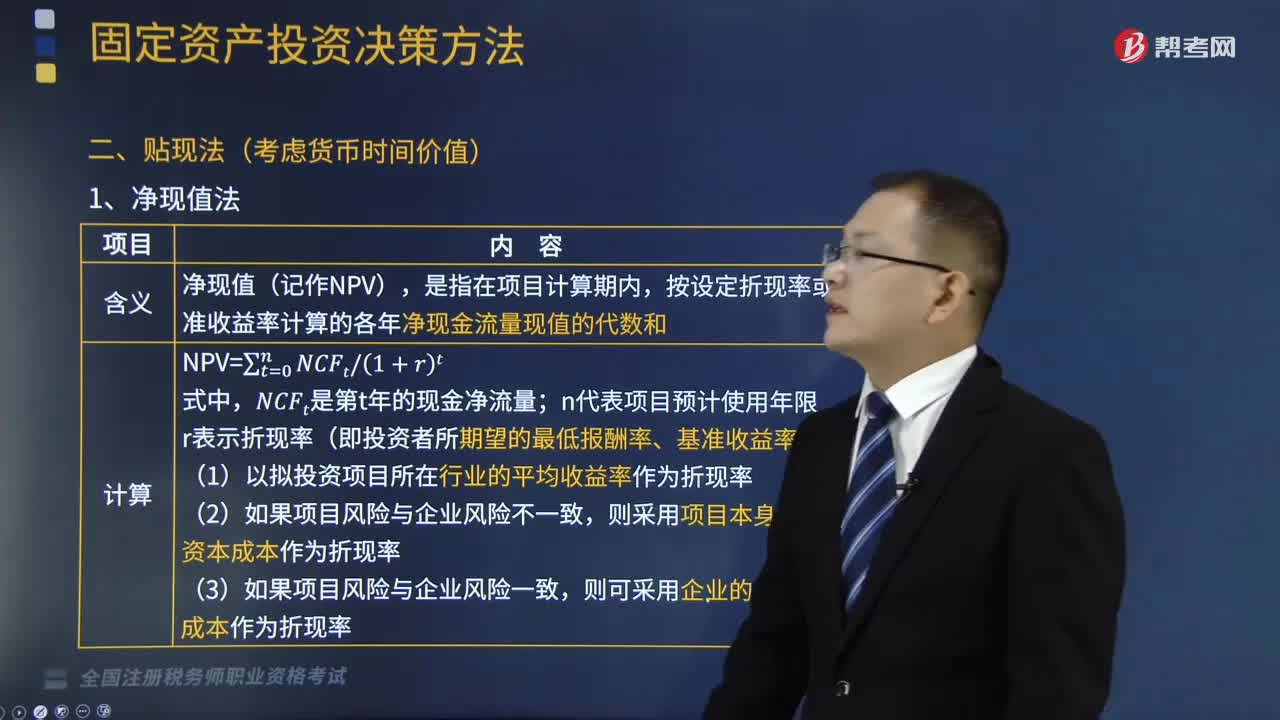

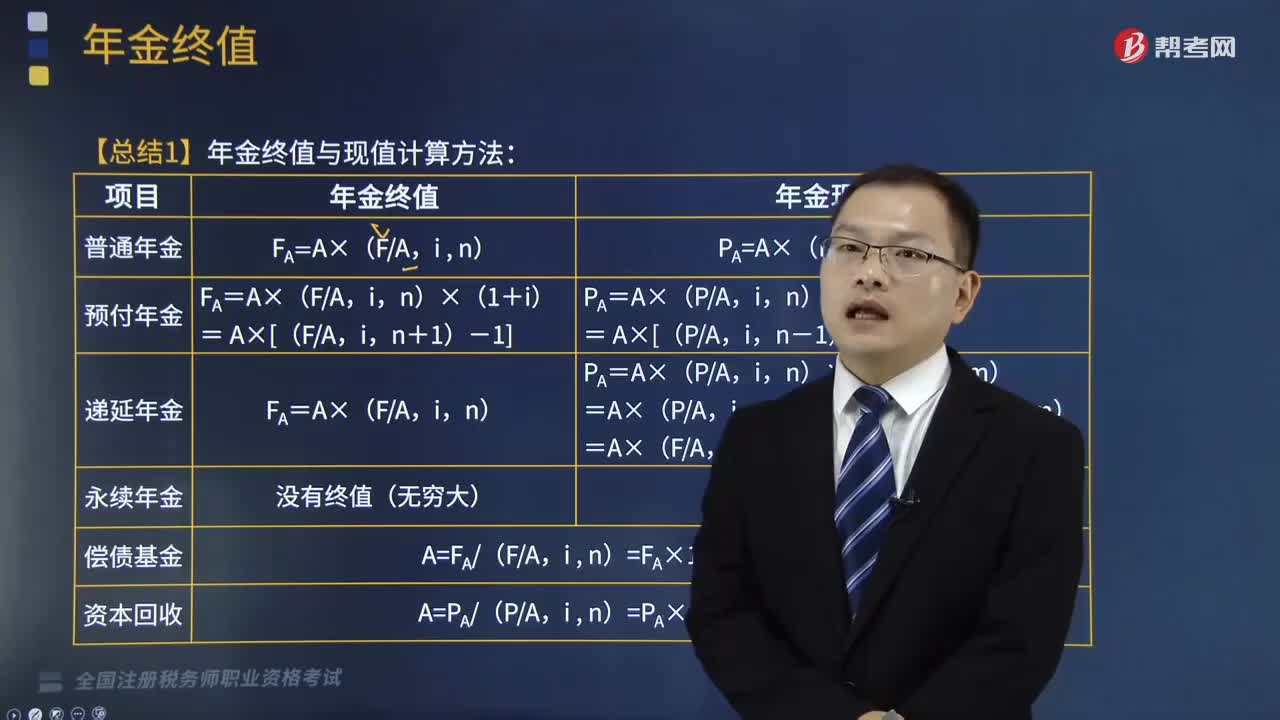

25:03年金终值与现值计算方法是什么?:年金终值与现值计算方法是什么?年金是指间隔期相等的系列等额收付款,A”年金包括普通年金、预付年金、递延年金和永续年金等形式。而它们的计算方法为:PA=A×(PA:(1)终值计算方法,= A×[(FA,= A×[(PA,n-1)+1],FA=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)终值计算方法没有终值(无穷大)

13:32

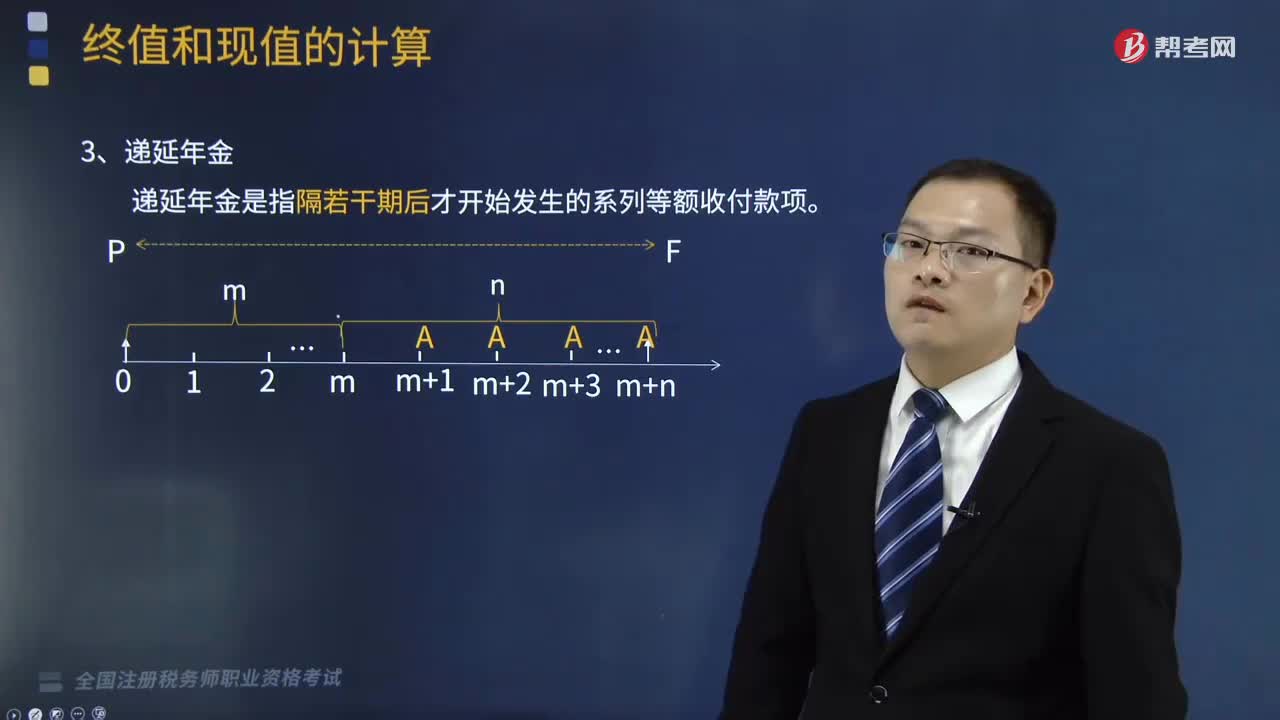

13:32递延年金终值和现值是指什么?:递延年金终值和现值是指什么?递延年金是指隔若干期后才开始发生的系列等额收付款项。总期数—n:对于递延期为m、等额收付n次的递延年金而言。其终值指的是各期等额收付金额在第(m+n)期期末的复利终值之和。FA=A+A×(1+i)+...+A×(1+i)n-2+A×(1+i)n-1:【提示】递延年金的终值与递延期无关,二、递延年金现值。

03:10

03:10货币时间价值的含义是什么?:货币的时间价值来源于货币进入社会再生产过程后的价值增值。它是指没有风险也没有通货膨胀情况下的社会平均利润率,2. 货币的时间价值来源于货币进入社会再生产过程后的价值增值(货币时间价值不等同于价值增值,还包括货币资金提供者要求的风险报酬率和通货膨胀补偿率)。货币时间价值是指没有风险也没有通货膨胀情况下的社会平均利润率,【链接】纯利率是指没有风险、没有通货膨胀条件下的平均利率。纯利率=货币时间价值。

08:15

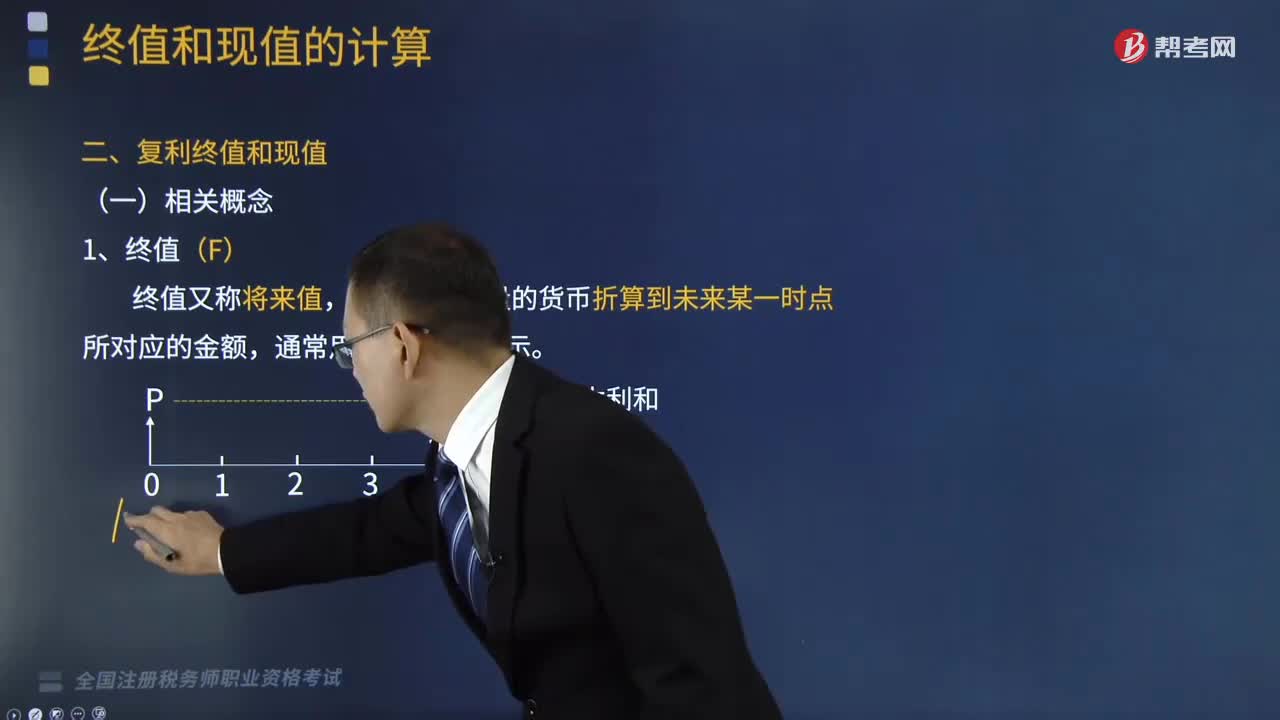

08:15终值与现值的含义是什么?:终值与现值的含义是什么?通常用字母F表示。通常用字母P表示。一、终值(F),终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额“二、现值(P),现值“是指未来某一时点上一定量的货币折算到现在所对应的金额”终值(本利和)和现值(本金)的差额即为货币时间价值。通常体现为利率(即纯利率,现值和终值对应的时点之间可以划分为n期(n≥1),则应对应月利率,对应为年利率“

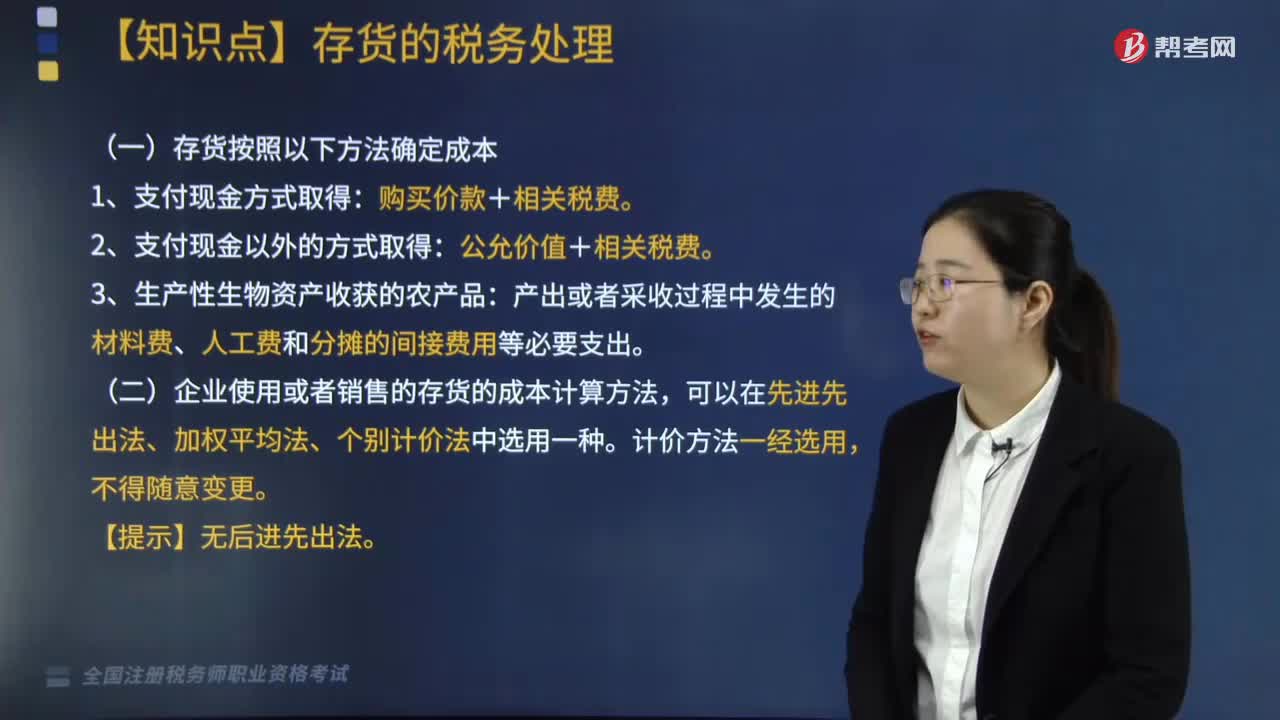

01:04

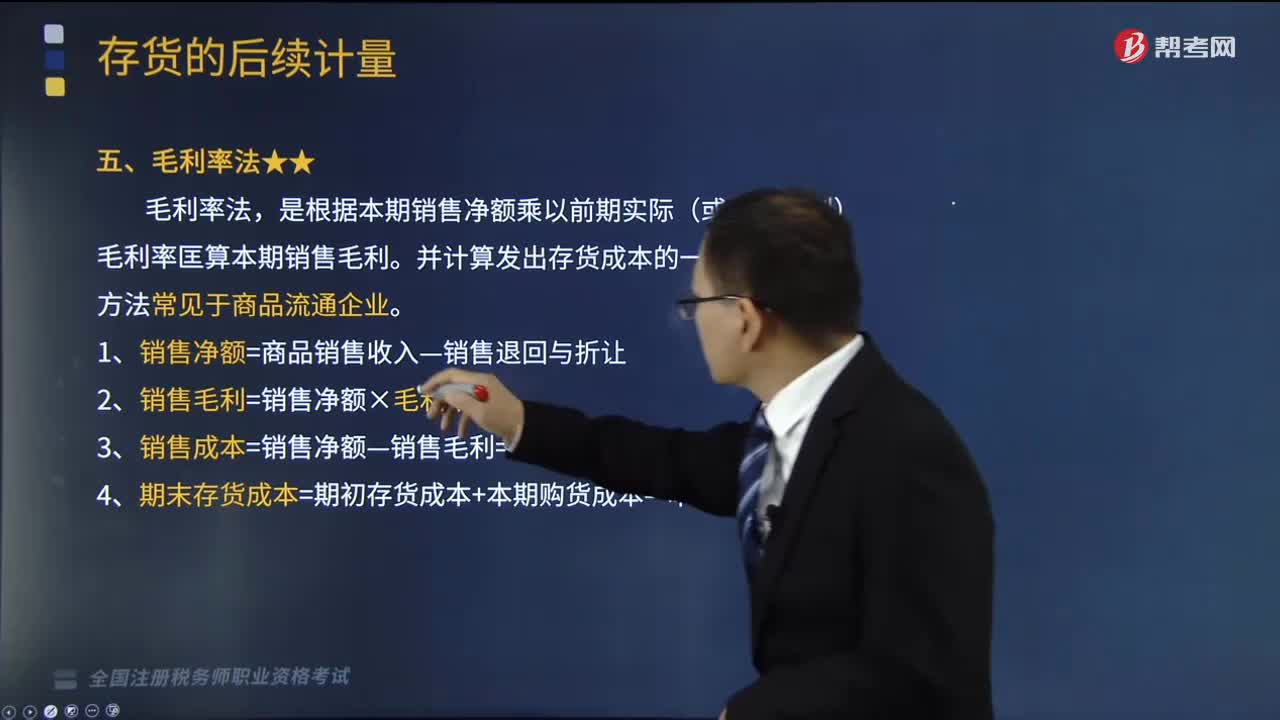

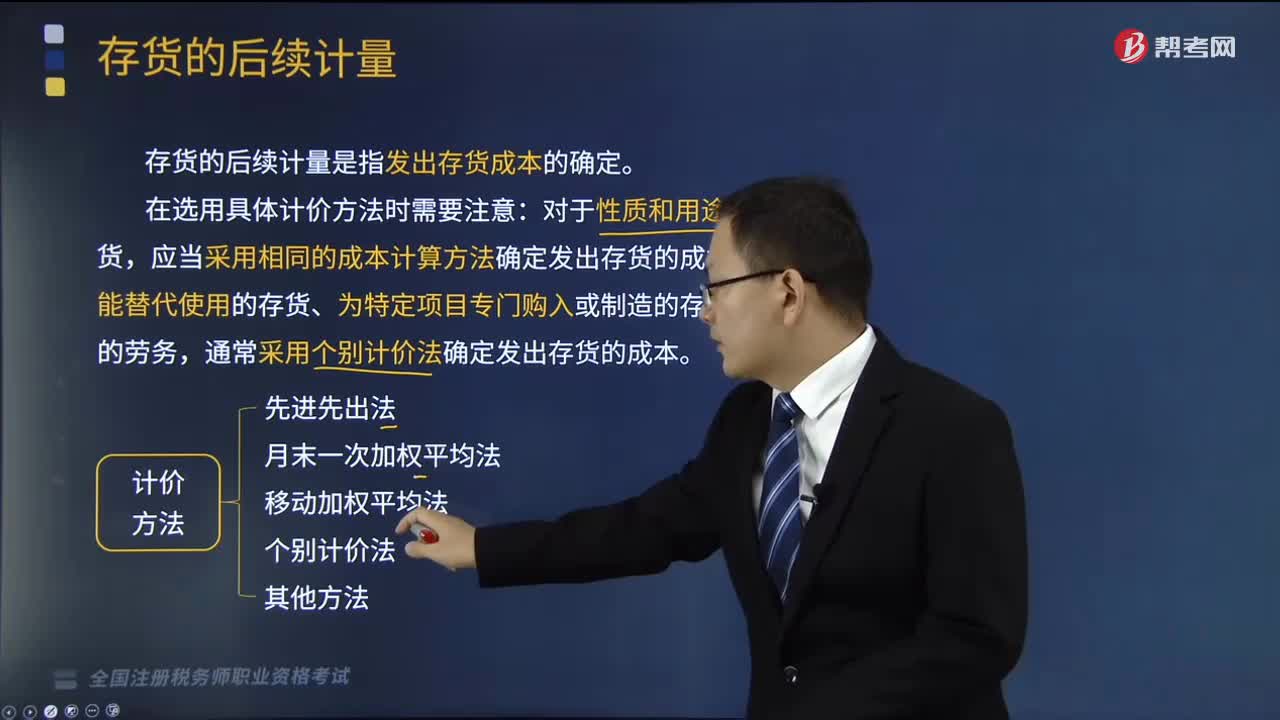

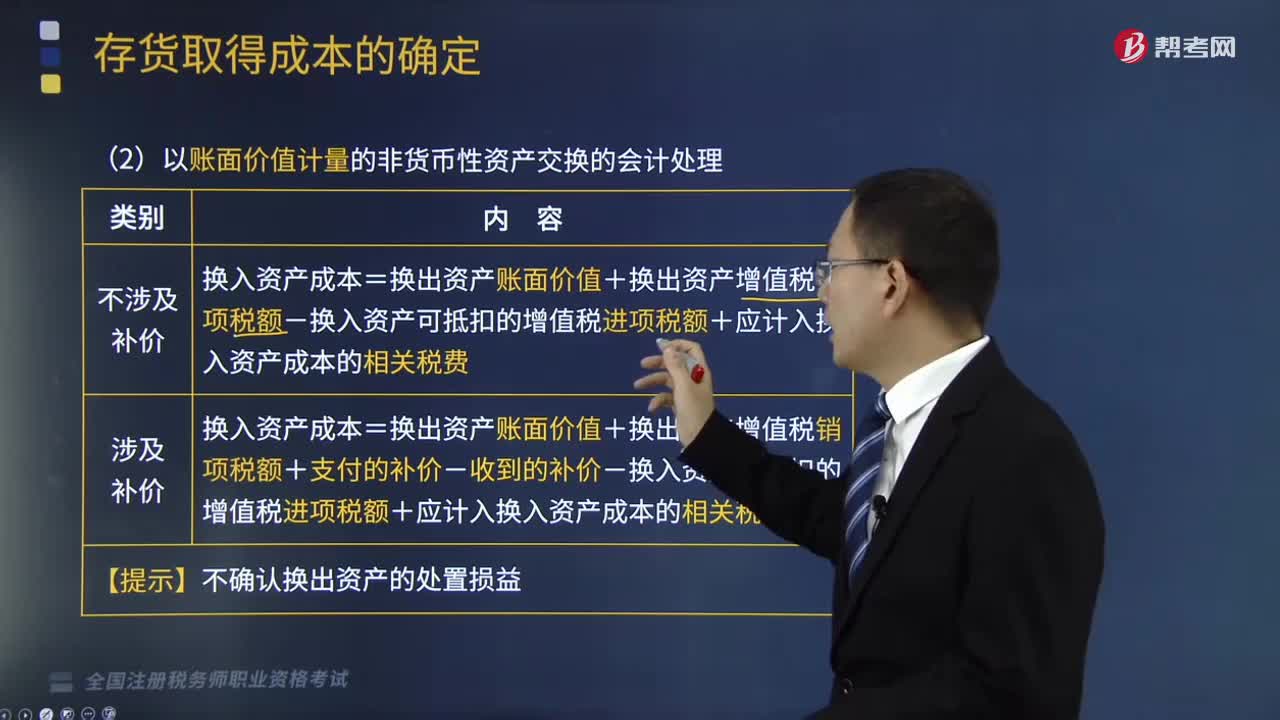

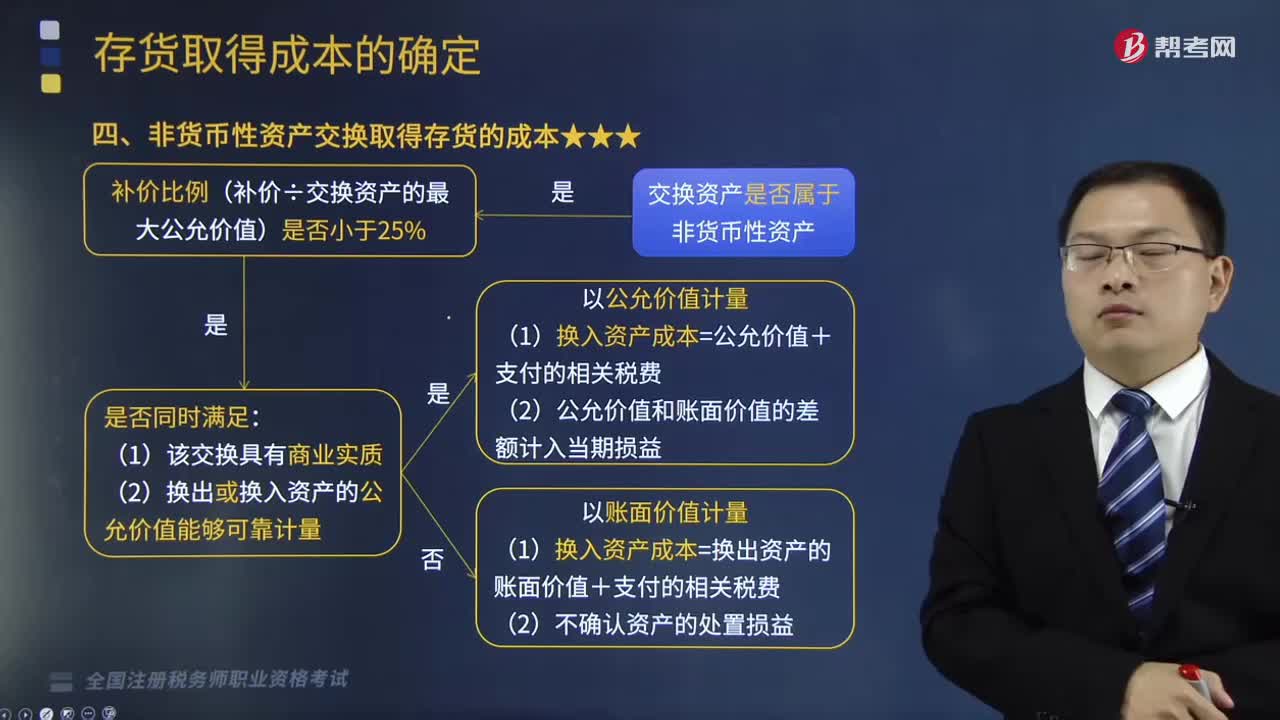

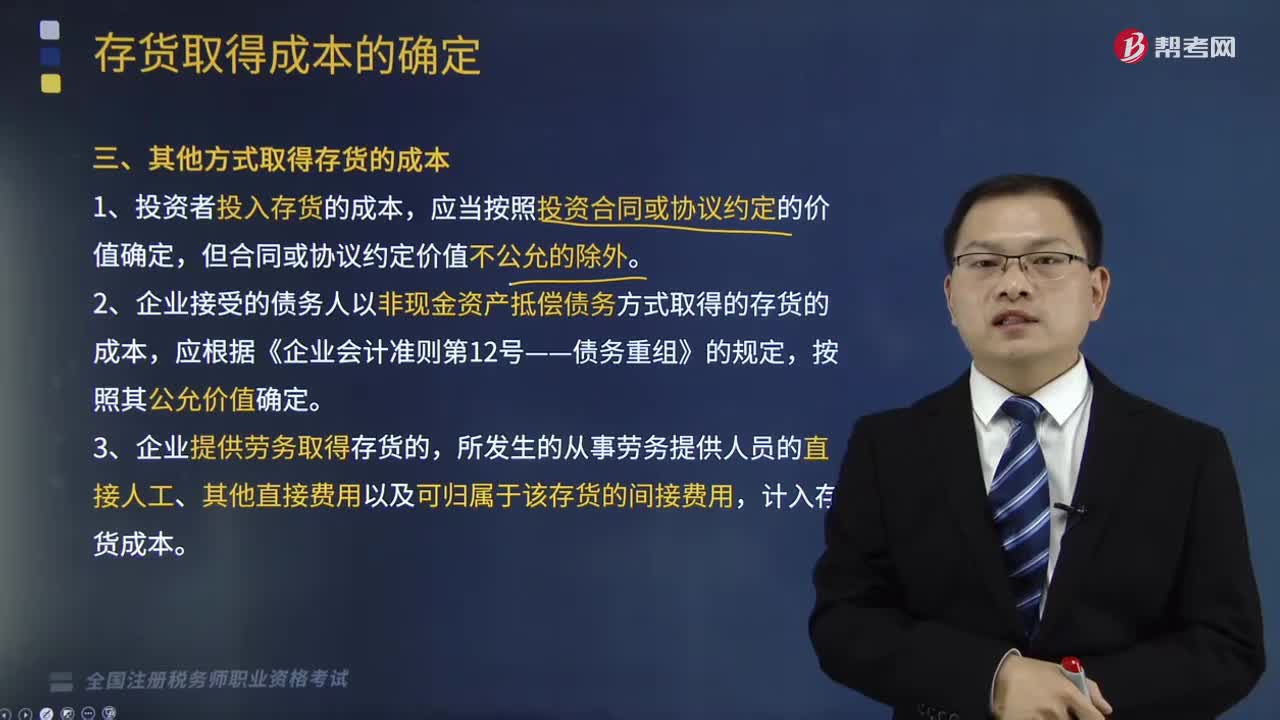

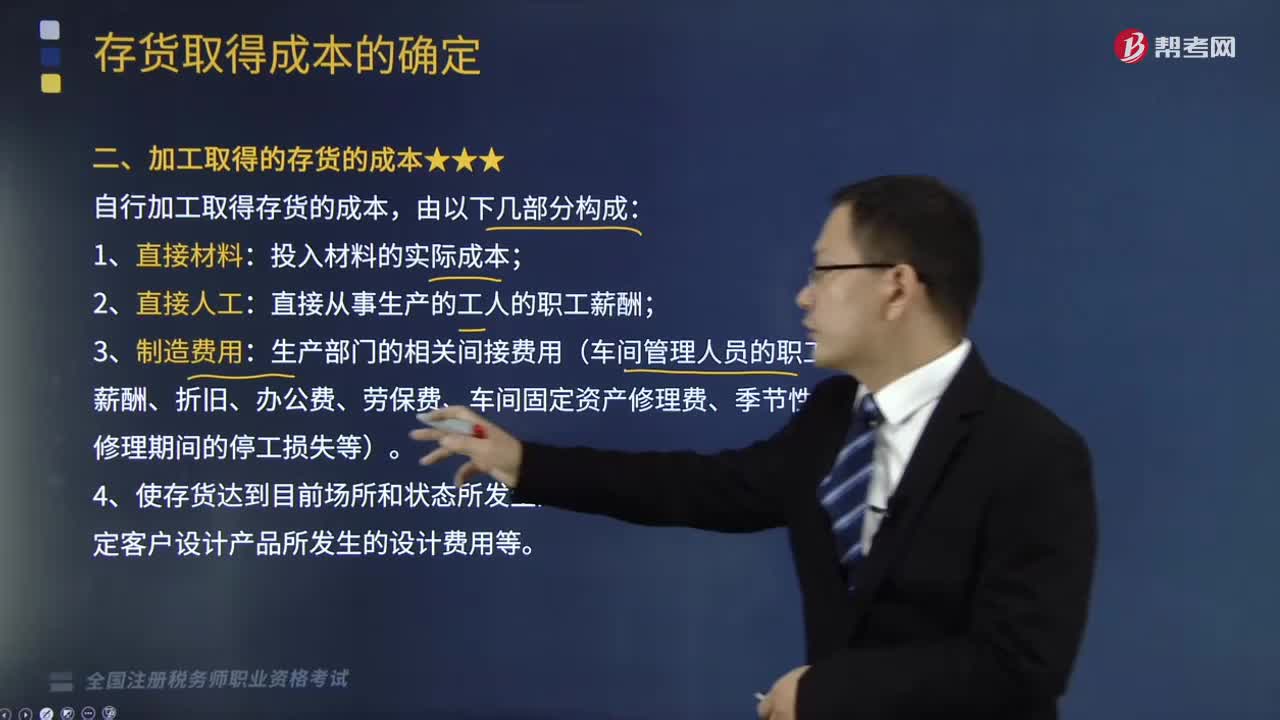

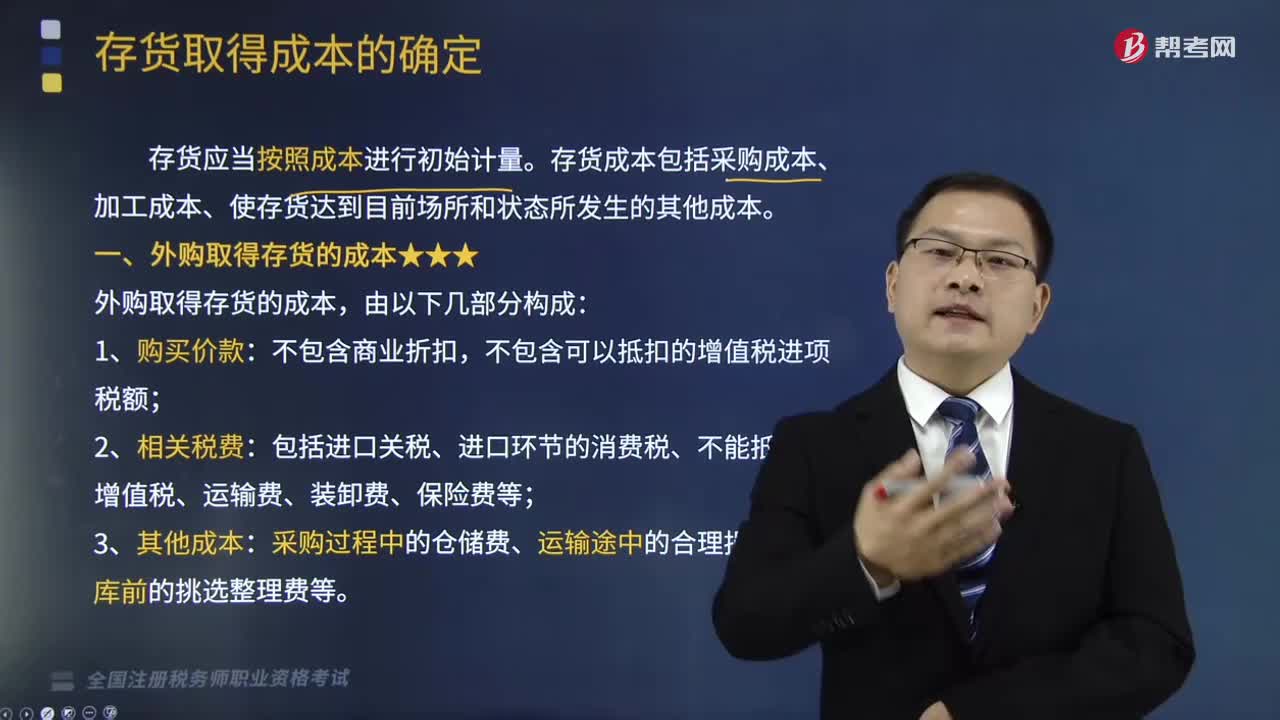

01:041分钟了解存货的税务处理方法是什么?:存货通过支付现金方式取得的存货,再使用或者销售的存货的成本计算,存货按照以下方法确定成本,1. 通过支付现金方式取得的存货。2. 通过支付现金以外的方式取得的存货。以该存货的公允价值和支付的相关税费为成本(公允价值+相关税费),以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本,企业使用或者销售的存货的成本计算方法。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

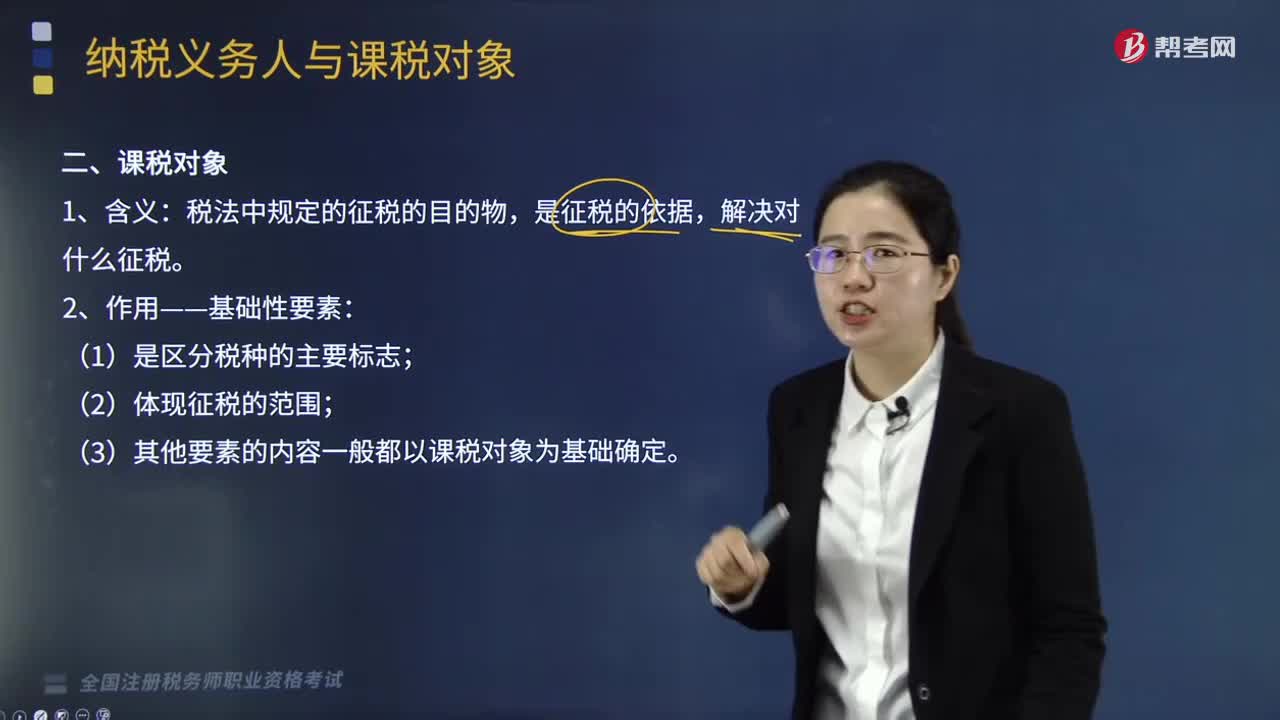

07:24

07:24税收实体法中的课税对象是什么?:每一种税首先要选择确定它的课税对象,【提示】课税对象与计税依据的关系,课税对象是指征税的目的物,课税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,【提示】课税对象是据以征税的依据,【例题·多选题】对税收实体法要素中有关课税对象的表述;A.课税对象是国家据以征税的依据;课税对象是从量的方面对课税作出的规定【解析】课税对象是一种税区别于另一种税的最主要标志

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日