下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:22

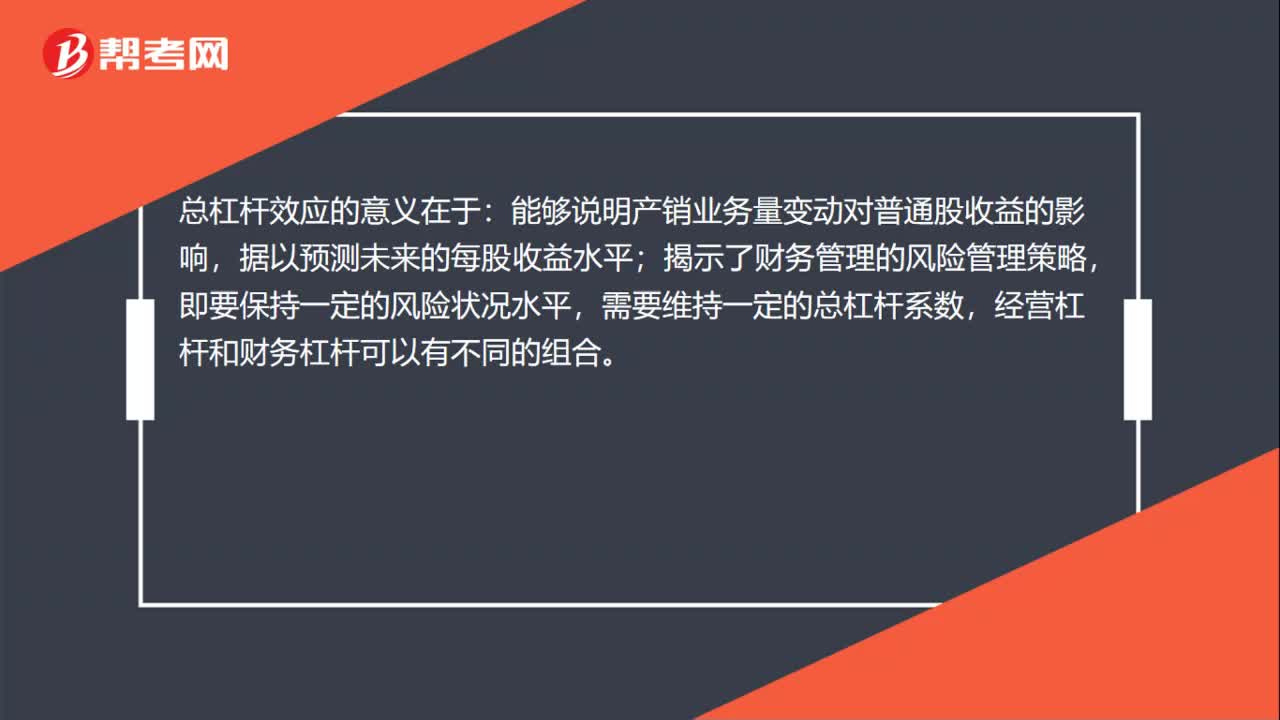

03:22总杠杆效应的意义是什么?:总杠杆效应的意义是什么?1. 能够说明产销业务量变动对普通股收益的影响,据以预测未来的每股收益水平。2. 揭示了财务管理的风险管理策略,即要保持一定的风险状况水平,经营杠杆和财务杠杆可以有不同的组合。【例题·多选题】总杠杆效应的意义有()。A.能够说明产销业务量变动对普通股收益的影响:B.能够说明资产报酬对普通股收益的影响,D.揭示了财务风险的程度;能够说明产销业务量变动对普通股收益的影响

01:10

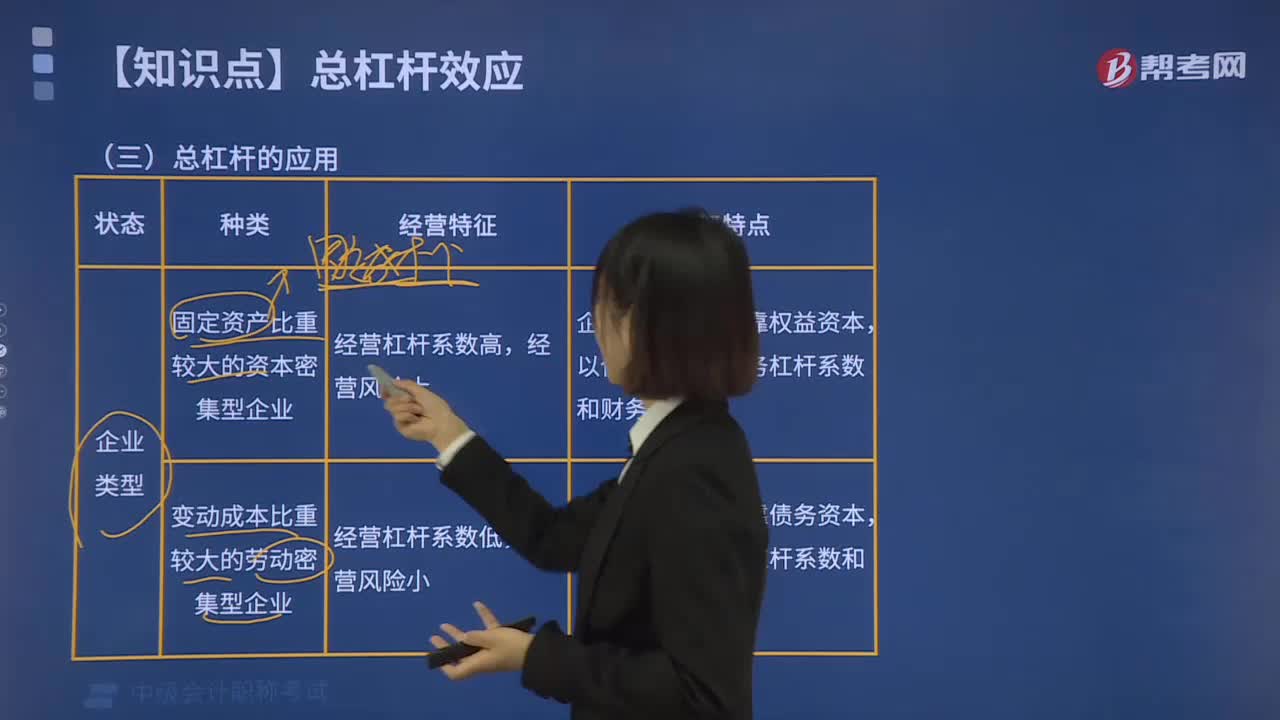

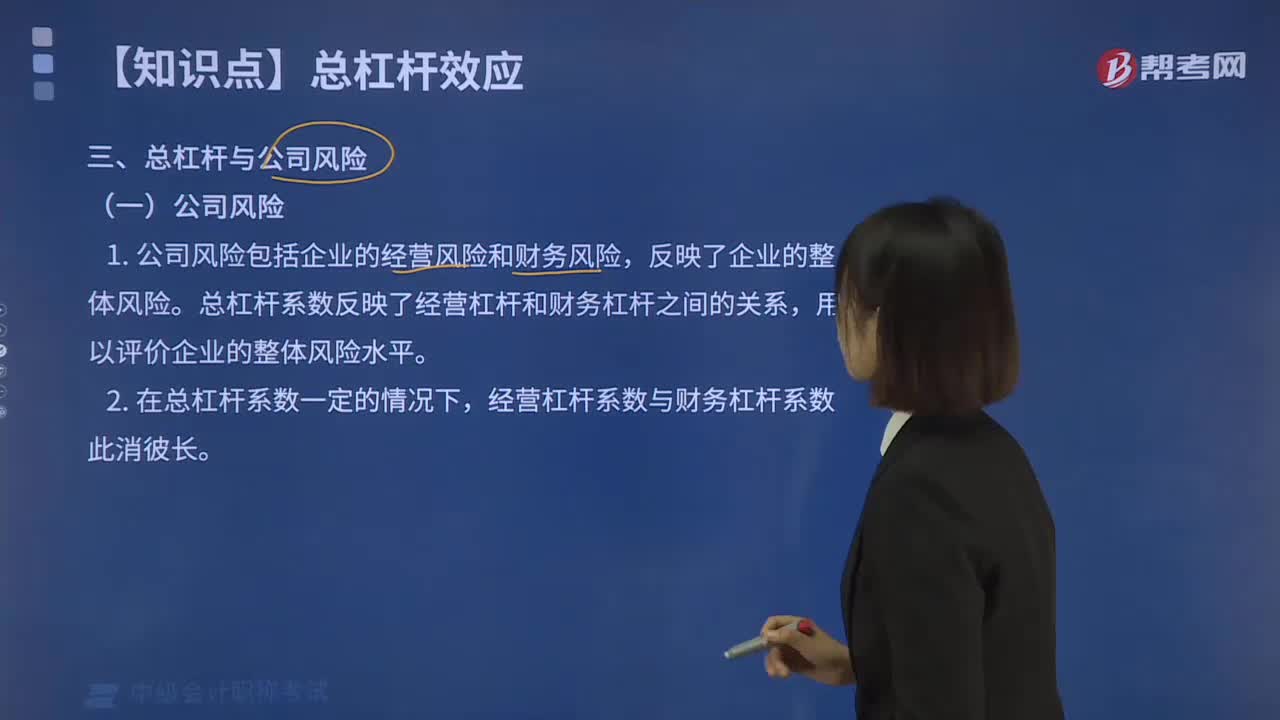

01:10总杠杆与公司风险的关系是什么?:总杠杆与公司风险的关系是什么?公司风险包括企业的经营风险和财务风险,反映了企业的整体风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。经营杠杆系数与财务杠杆系数此消彼长。能够说明产销业务量变动对普通股收益的影响,经营杠杆和财务杠杆可以有不同的组合。经营杠杆系数高,以保持较小的财务杠杆系数和财务风险;变动成本比重较大的劳动密集型企业,经营杠杆系数低。

04:57

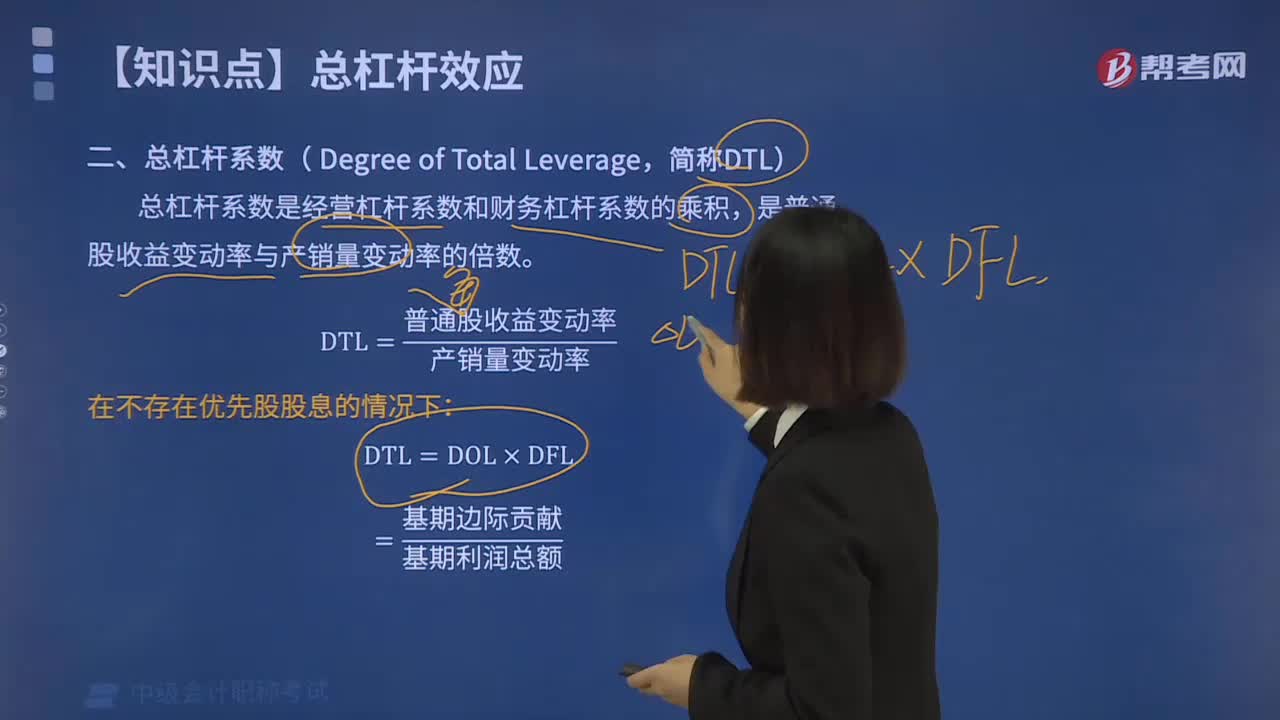

04:57总杠杆系数的计算方法有哪些?:总杠杆系数的计算方法有哪些?只要企业同时存在固定性经营成本和固定性资本成本,就存在总杠杆效应。产销量变动通过息税前利润的变动,传导至普通股收益,用总杠杆系数(DTL)表示总杠杆效应程度,总杠杆系数是经营杠杆系数和财务杠杆系数的乘积,是普通股收益变动率与产销量变动率的倍数,DTL =普通股收益变动率产销量变动率,在不存在优先股股息的情况下,总杠杆系数的计算也可以简化为

02:36

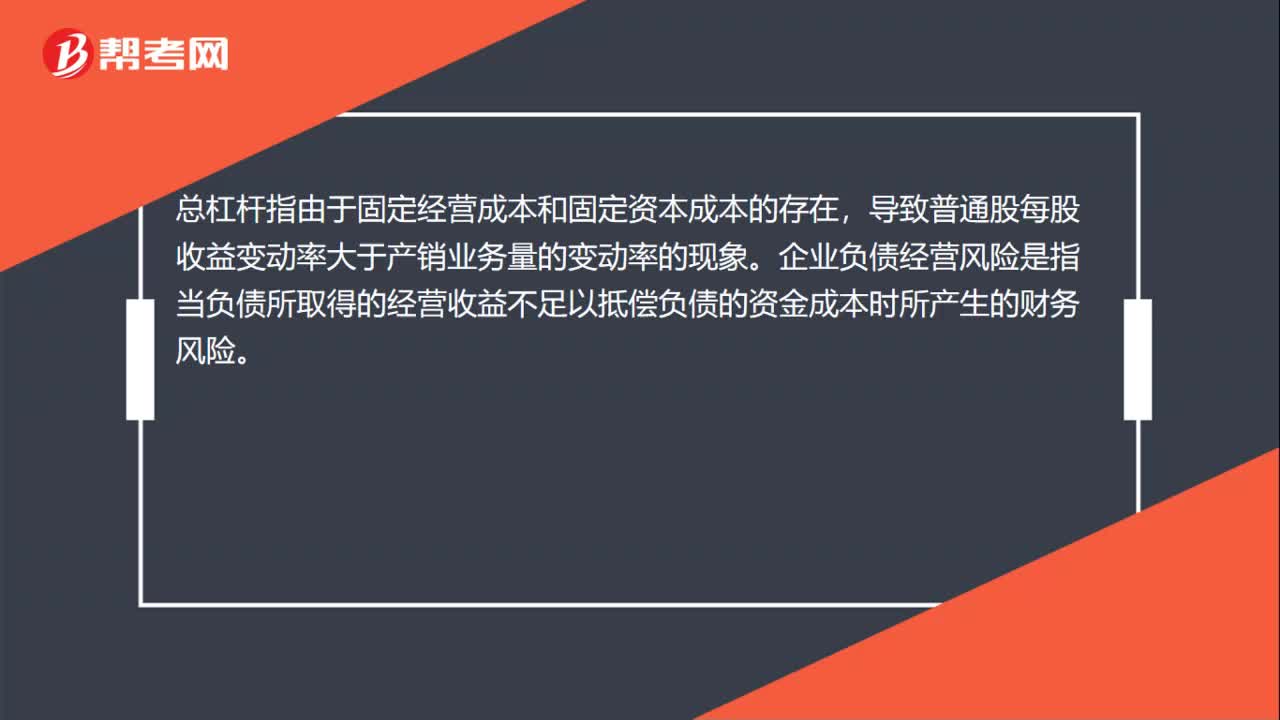

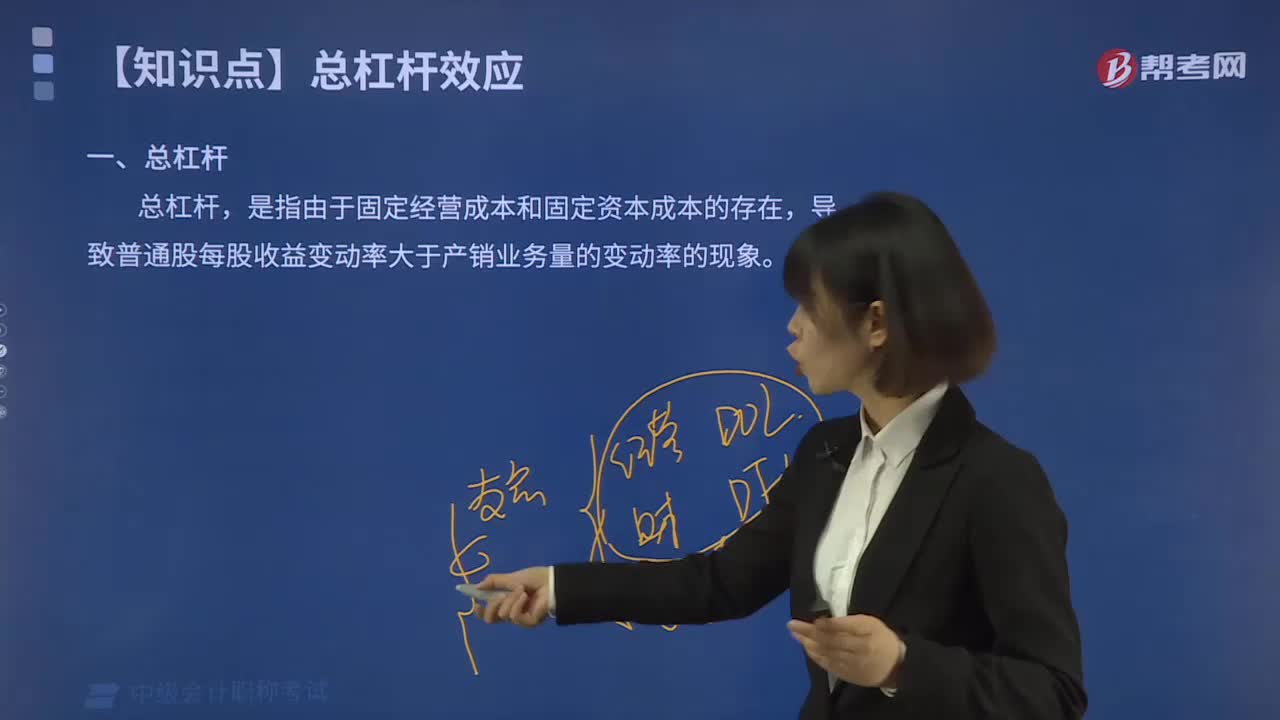

02:36总杠杆的含义是什么?:是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。经营杠杆和财务杠杆可以独自发挥作用,总杠杆是用来反映二者之间共同作用结果的,即权益资本收益与产销业务量之间的变动关系。由于固定性经营成本的存在,产生经营杠杆效应,导致产销业务量变动对息税前利润变动有放大作用;由于固定性资本成本的存在,产生财务杠杆效应,导致息税前利润变动对普通股每股收益变动有放大作用。

06:21

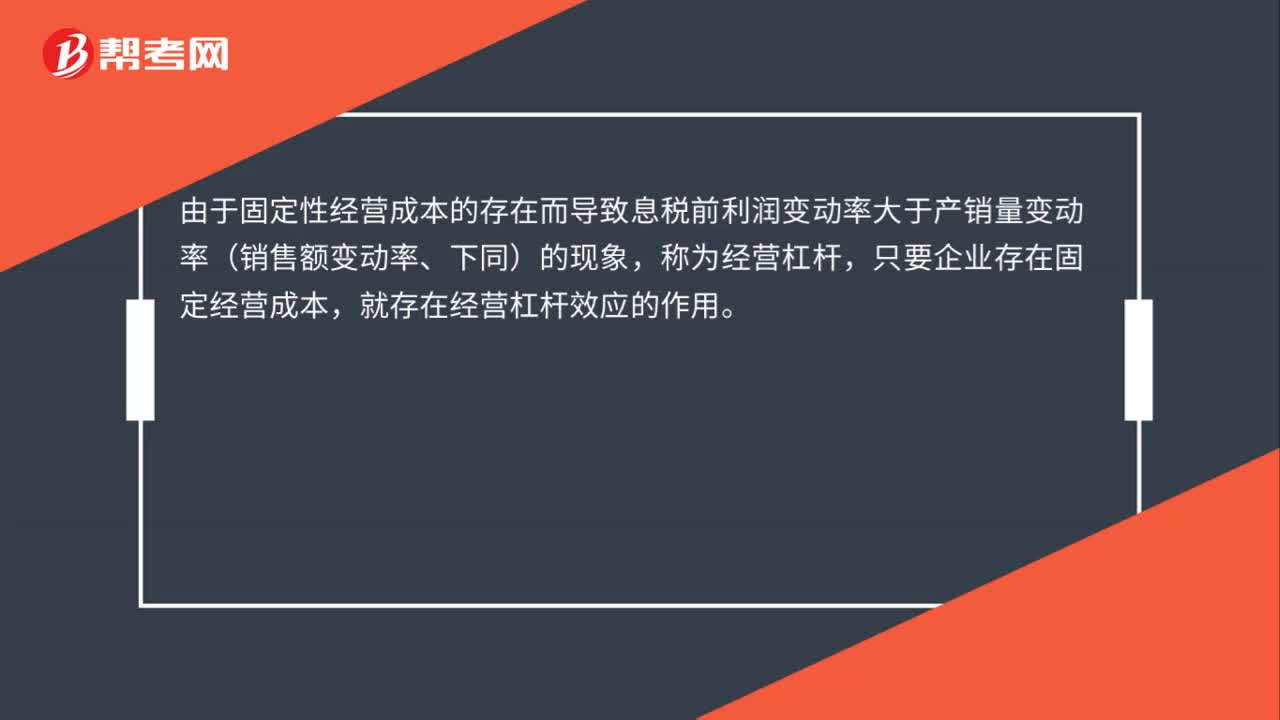

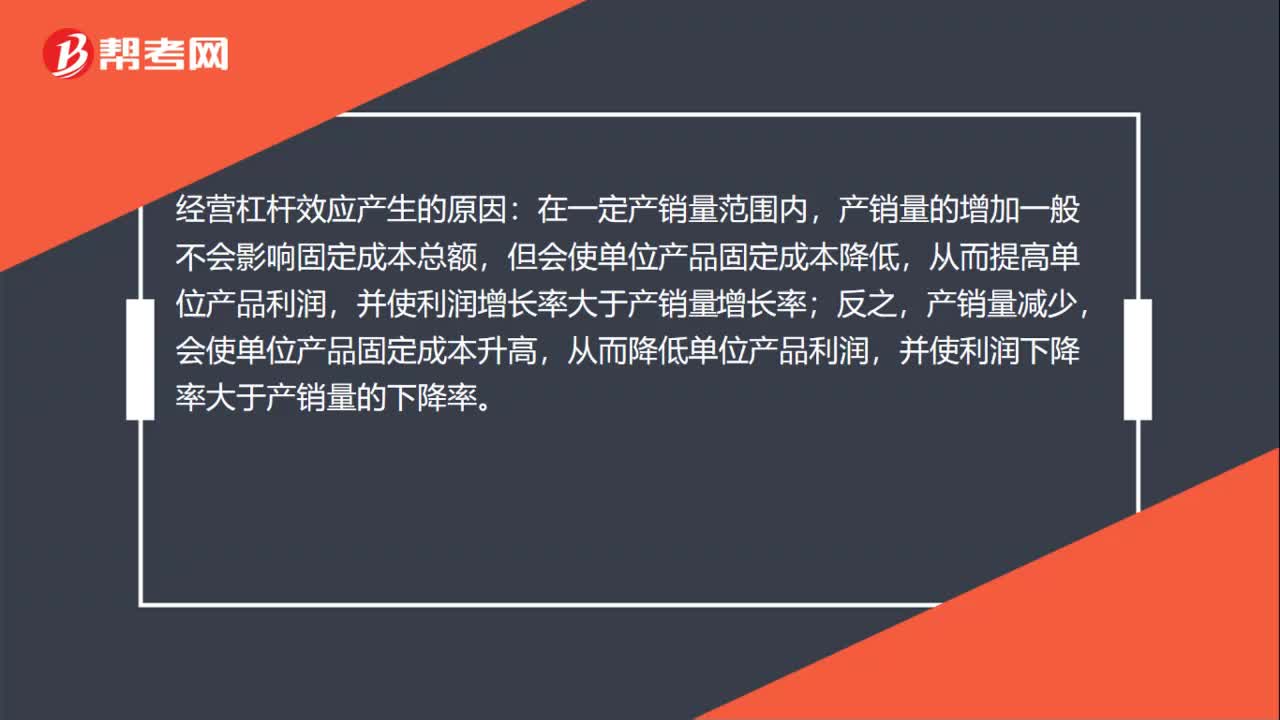

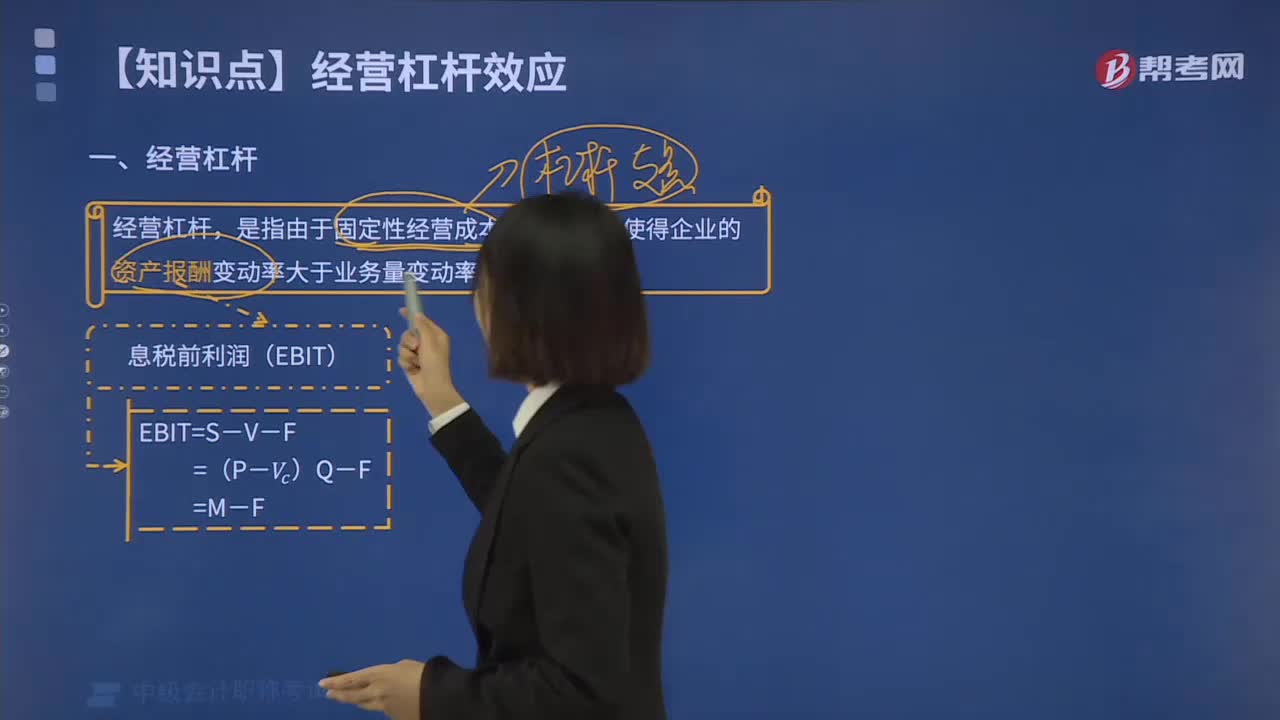

06:21怎样理解经营杠杆的含义?:是指由于固定性经营成本的存在,而使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产收益的波动性,用息税前利润(EBIT)表示资产总收益,EBIT表示息税前利润:V表示变动性经营成本;F表示固定性经营成本;Vc表示单位变动成本。影响EBIT的因素包括产品售价、产品需求、产品成本等因素,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本。

01:00

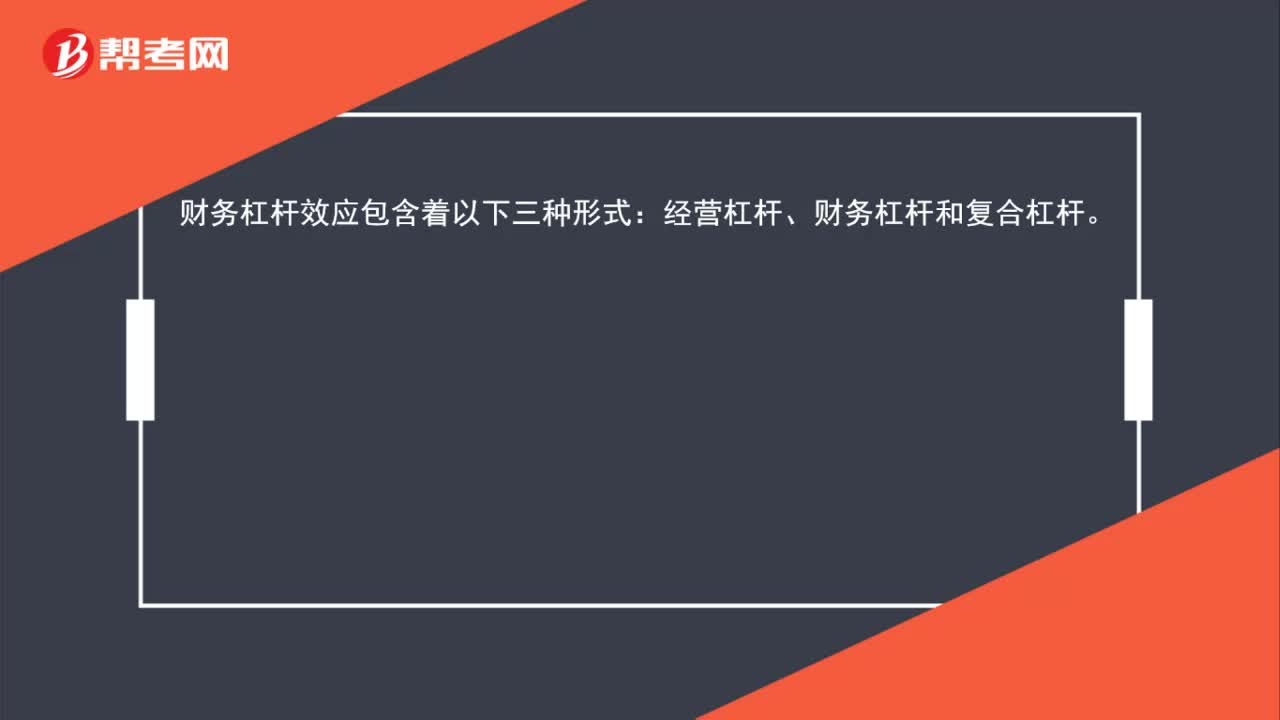

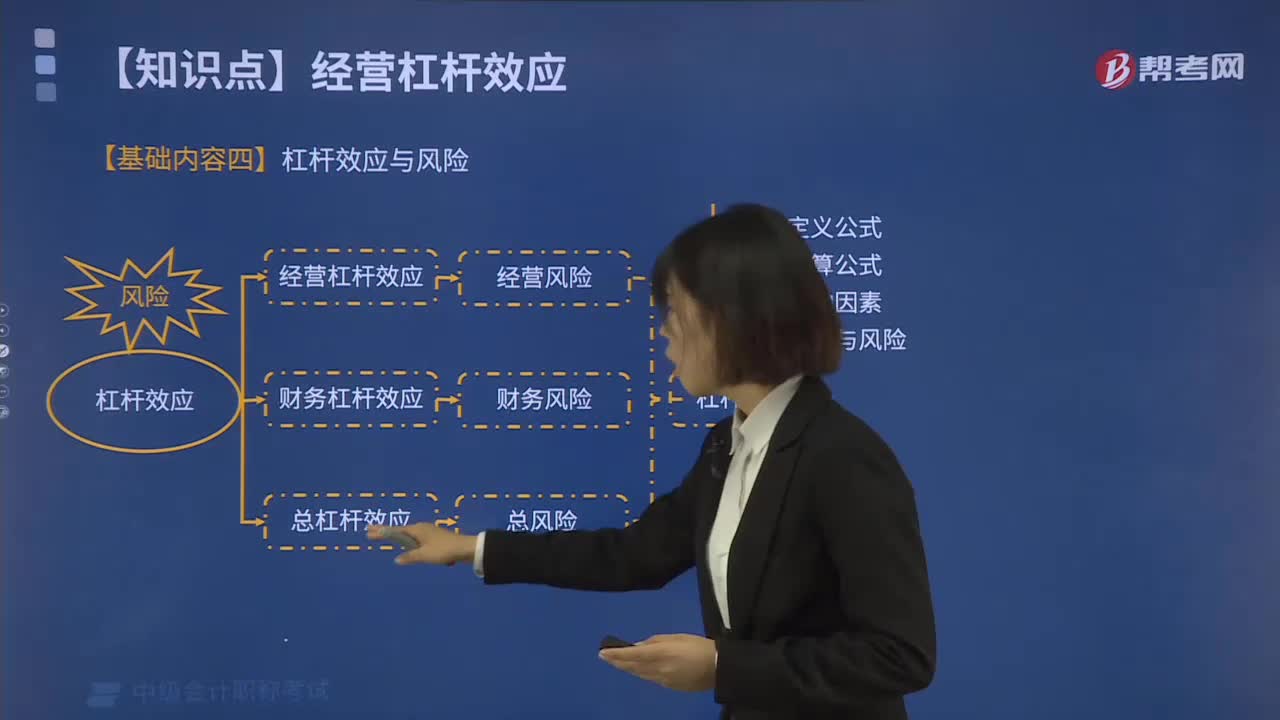

01:00什么是杠杆效应与风险?:什么是杠杆效应与风险?1.经营杠杆与经营风险。经营风险是指企业由于生产经营上的原因而导致的资产收益波动的风险。2.财务杠杆与财务风险,财务风险是指企业由于筹资原因产生的资本成本负担而导致的普通股收益波动的风险,是指由于固定经营成本和固定资本成本的存在:导致普通股每股收益变动率大于产销业务量的变动率的现象杠杆系数(1)定义公式(2)计算公式(3)影响因素(4)杠杆与风险

04:22

04:22财务管理中杠杆效应是指什么?:负债的财务杠杆效应的大小通常用财务杠杆系数来衡量:利用二期的动态资料反映的财务杠杆系数是指企业权益资本利润变动率相对税前利润变动率的倍数,财务杠杆系数=权益资本利润变动率息税前利润变动率,财务杠杆系数=息税前利润(息税前利润-负债资本×利息率),后者揭示息税前利润、负债资本以及负债利息率之间的关系。前者可以反映出权益资本利润率变动率相当于息税前利润变动率的倍数。

00:56

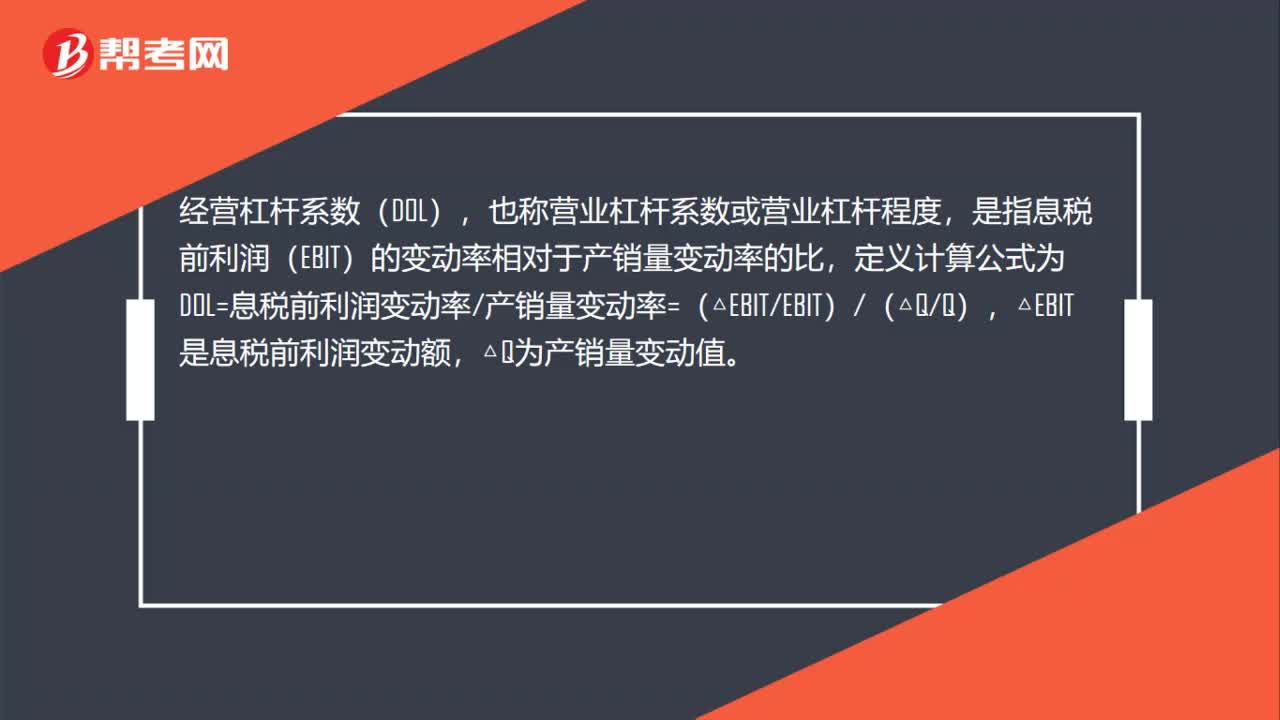

00:56杠杆系数含义是什么?:杠杆系数含义是什么?经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相对于产销量变动率的比,定义计算公式为DOL=息税前利润变动率产销量变动率=(△EBITEBIT)(△QQ),△EBIT是息税前利润变动额,△Q为产销量变动值。

00:25

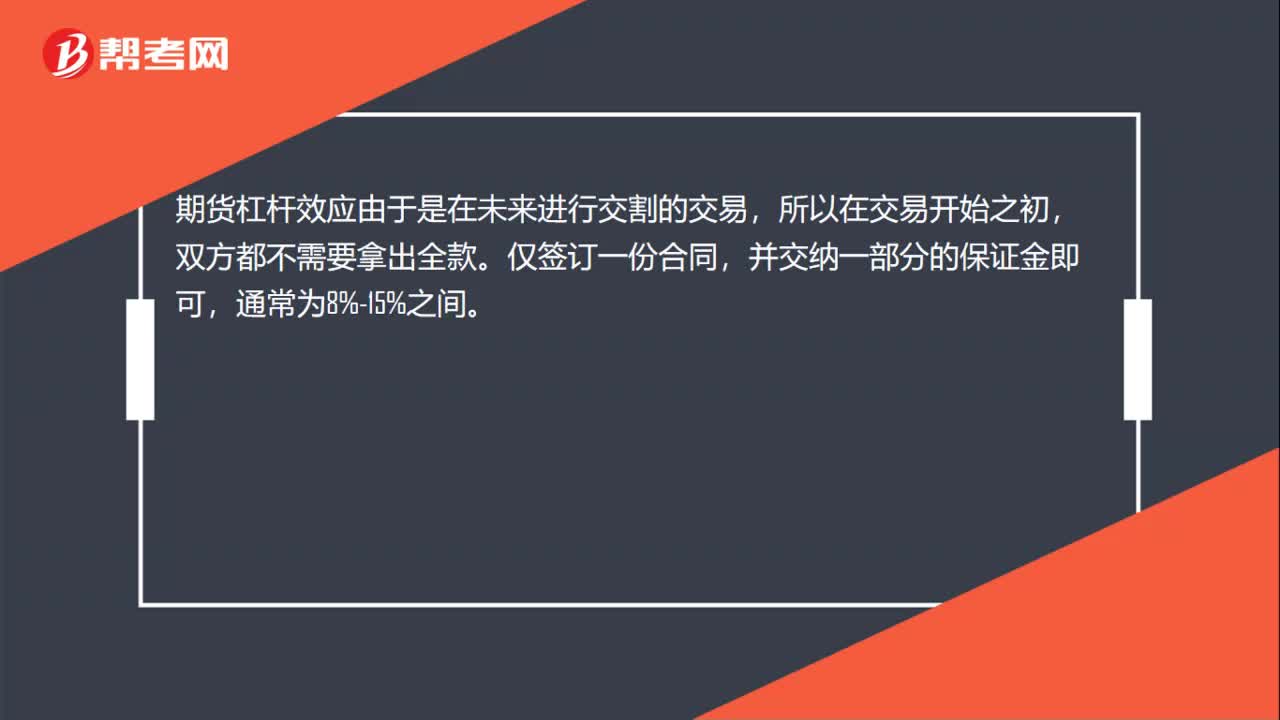

00:25期货杠杆效应是什么?:期货杠杆效应是什么?期货杠杆效应由于是在未来进行交割的交易,所以在交易开始之初,双方都不需要拿出全款。仅签订一份合同,并交纳一部分的保证金即可,通常为8%-15%之间。

00:36

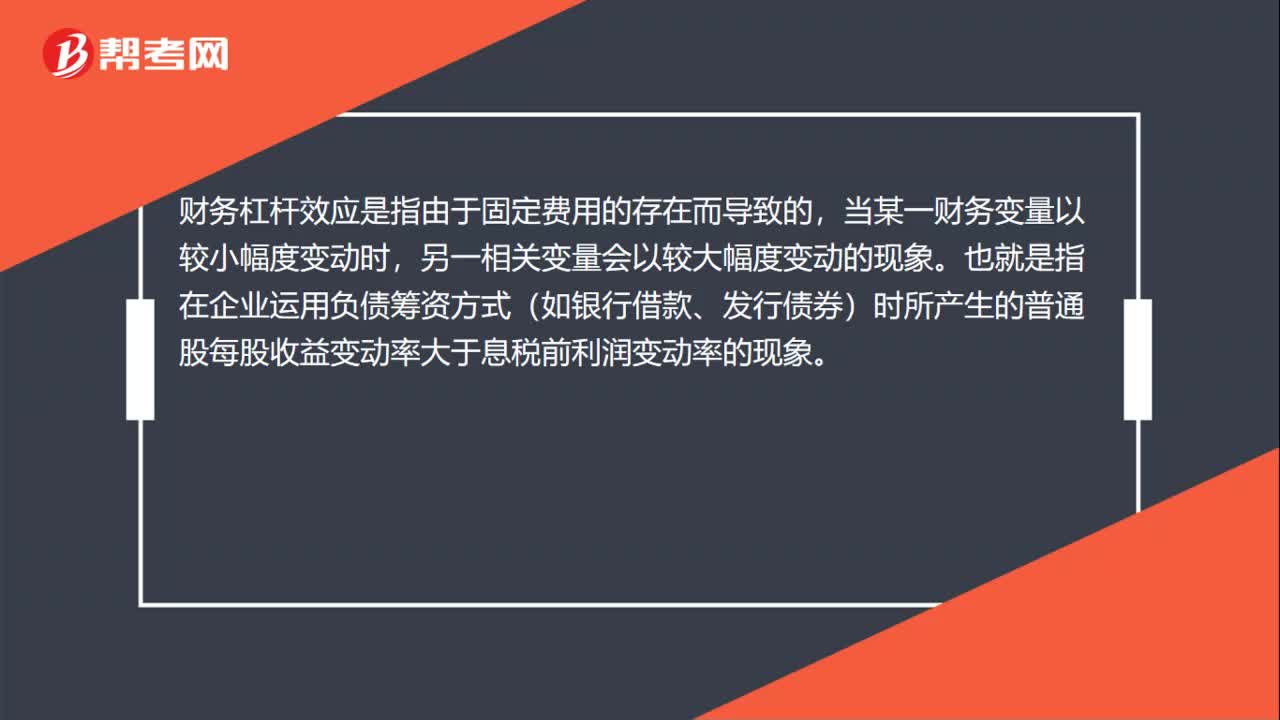

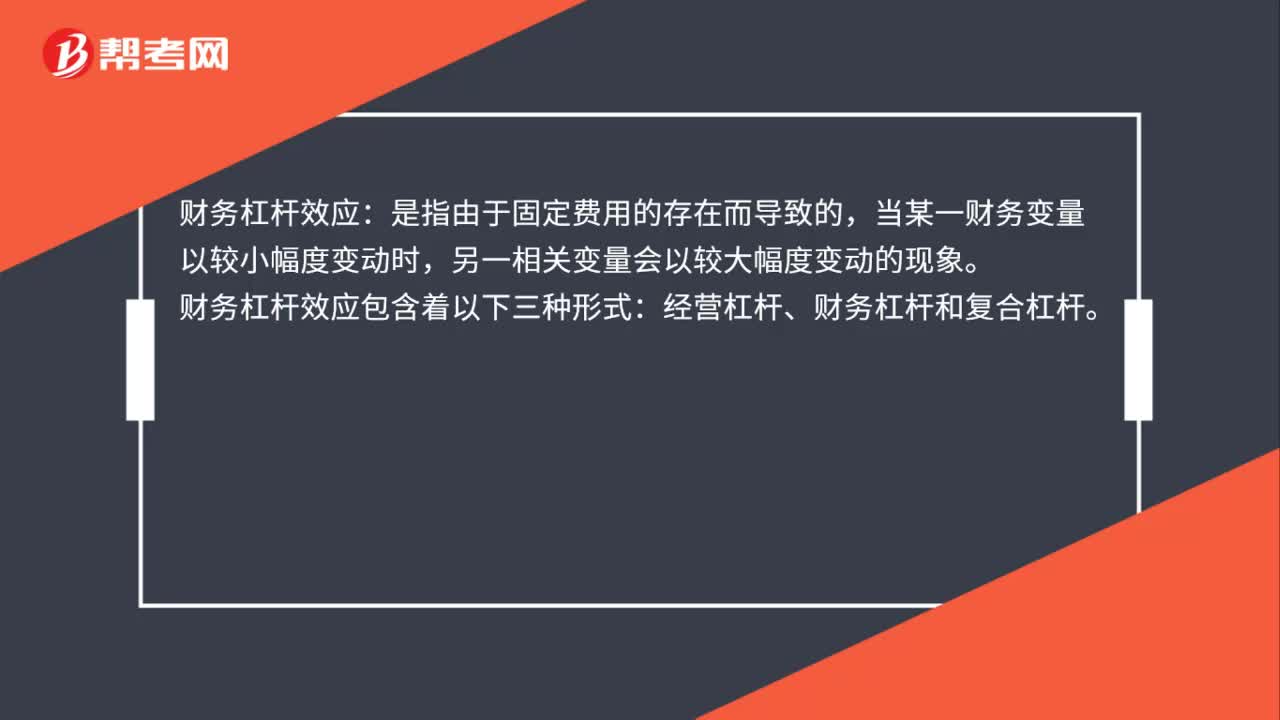

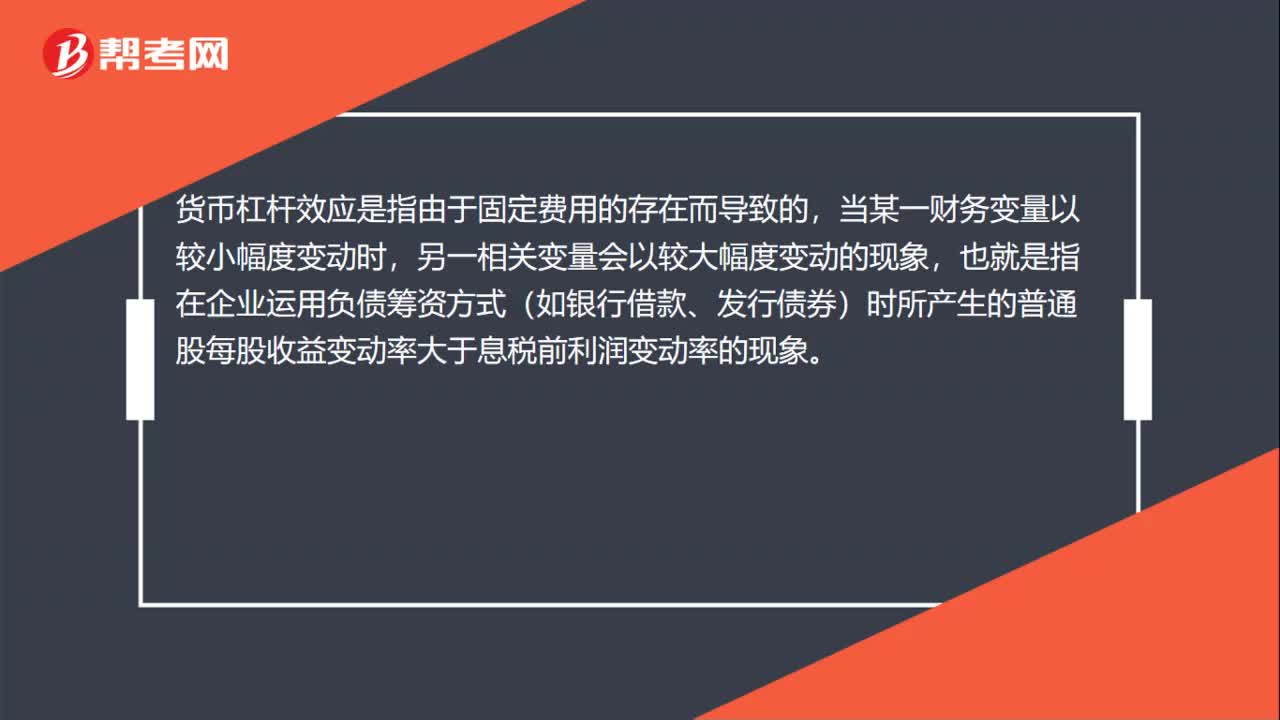

00:36货币杠杆效应是什么?:货币杠杆效应是什么?货币杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象,也就是指在企业运用负债筹资方式(如银行借款、发行债券)时所产生的普通股每股收益变动率大于息税前利润变动率的现象。

00:39

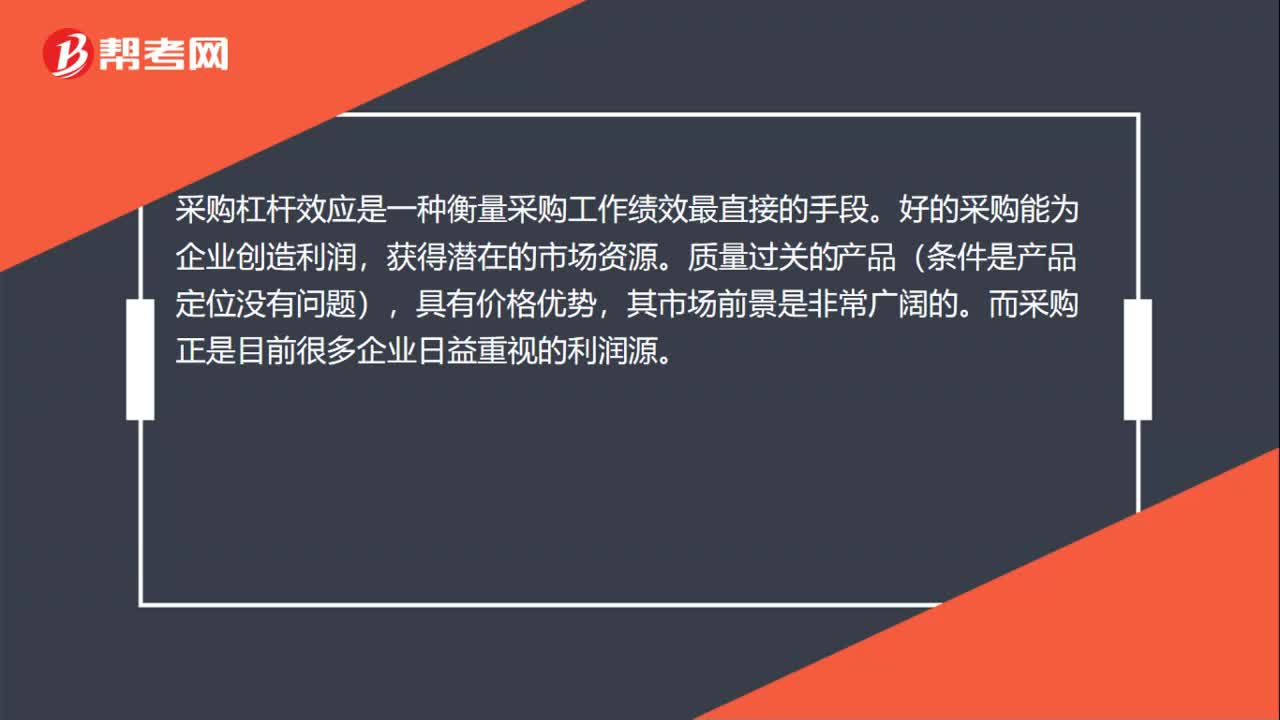

00:39采购杠杆效应是什么?:采购杠杆效应是什么?采购杠杆效应是一种衡量采购工作绩效最直接的手段。好的采购能为企业创造利润,获得潜在的市场资源。质量过关的产品(条件是产品定位没有问题),具有价格优势,其市场前景是非常广阔的。而采购正是目前很多企业日益重视的利润源。

00:37

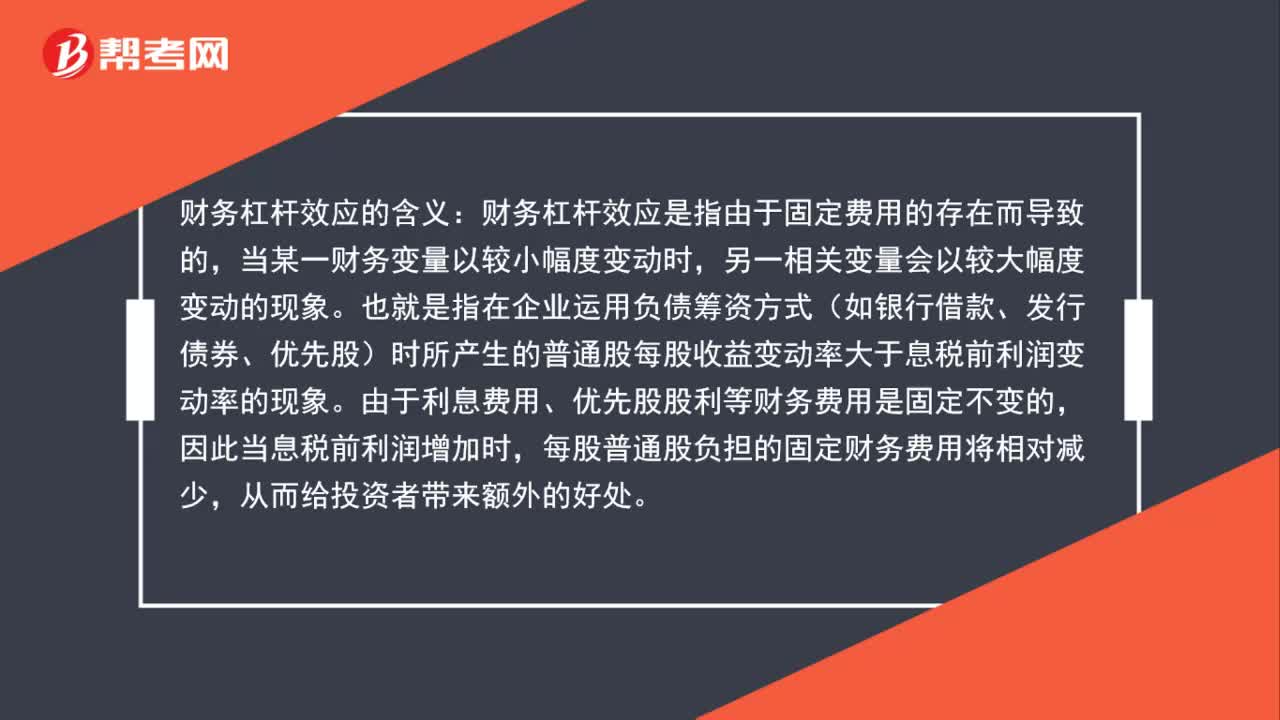

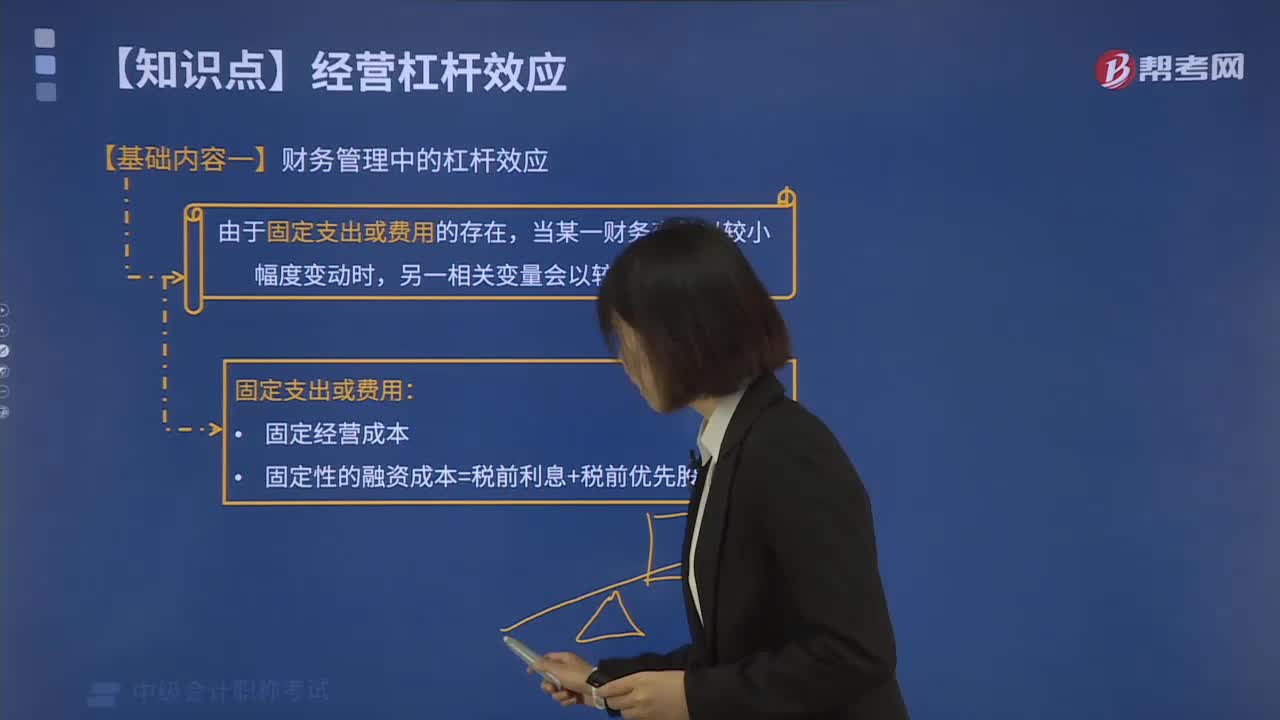

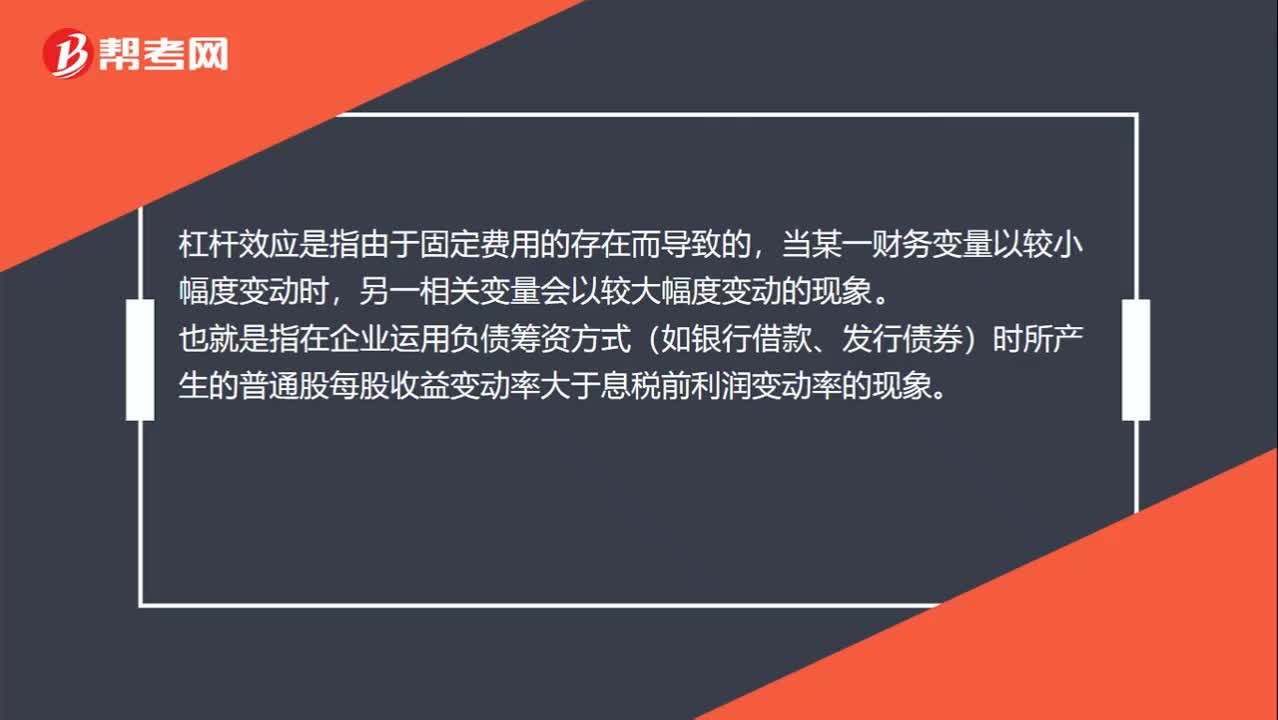

00:37杠杆效应是什么?:杠杆效应是什么?杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象。也就是指在企业运用负债筹资方式(如银行借款、发行债券)时所产生的普通股每股收益变动率大于息税前利润变动率的现象。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日