下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:08

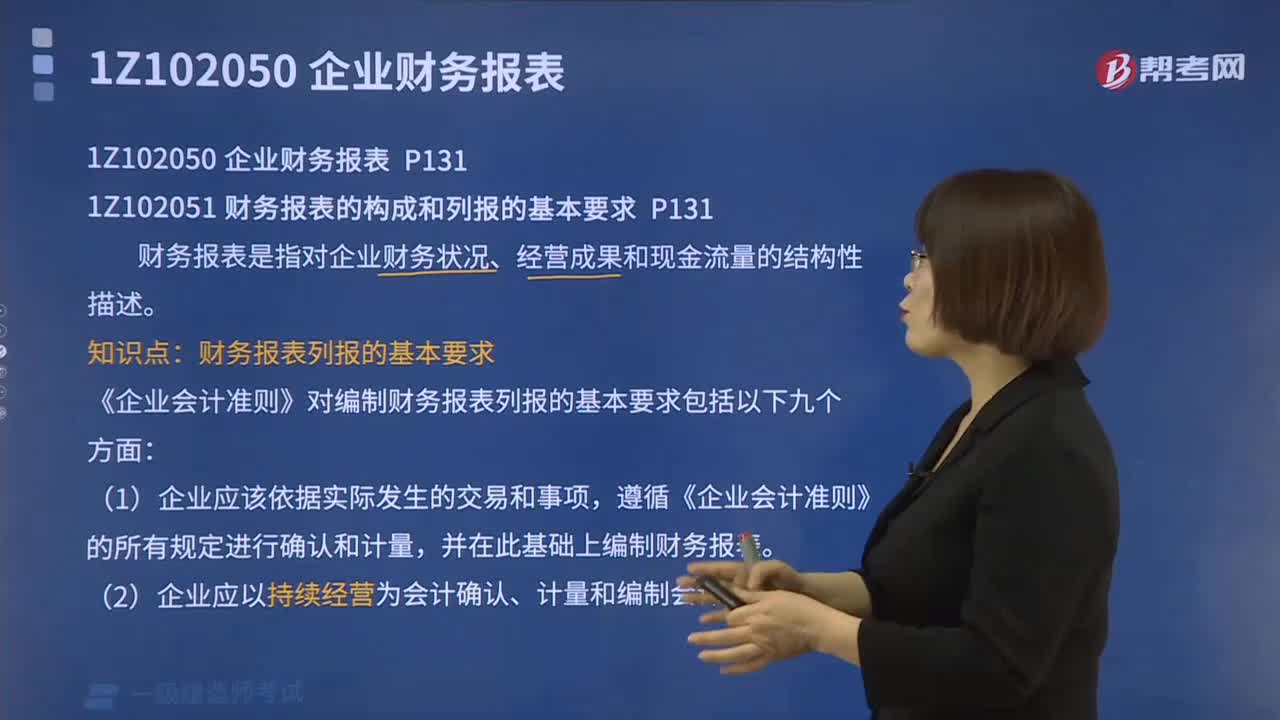

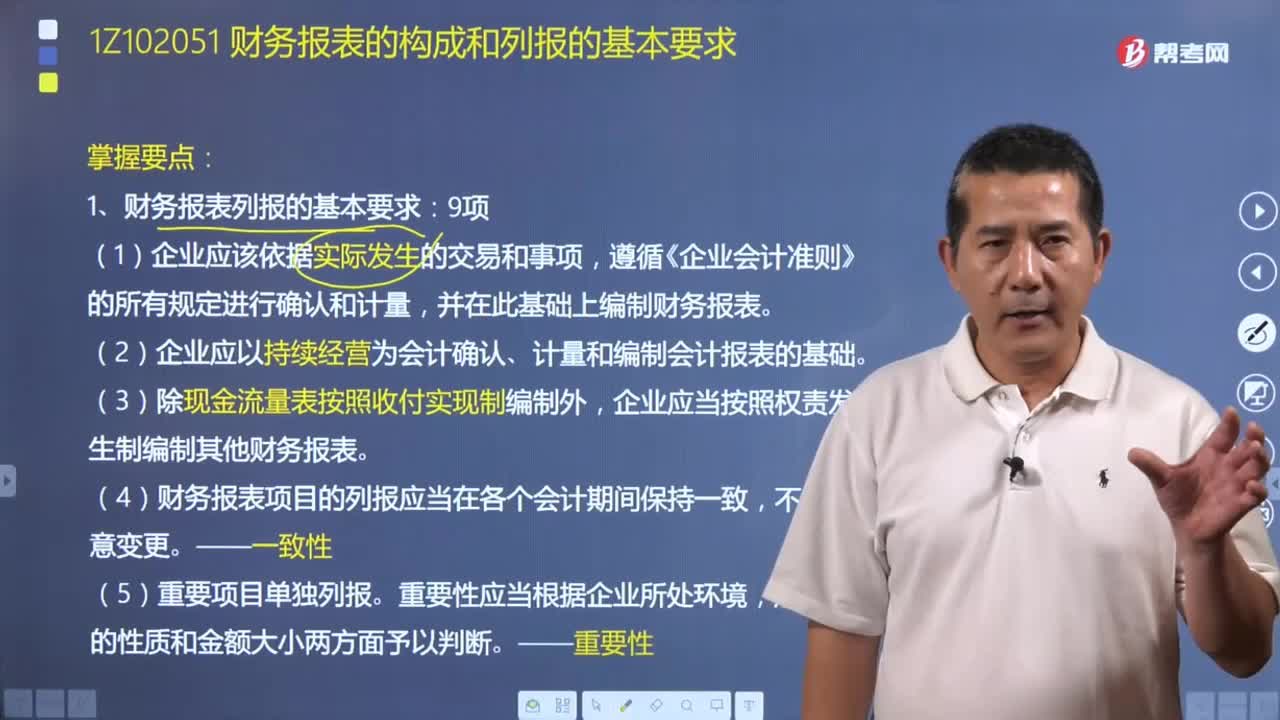

05:08财务报表列报的基本要求包括哪九个方面?:财务报表列报的基本要求包括哪九个方面?

08:25

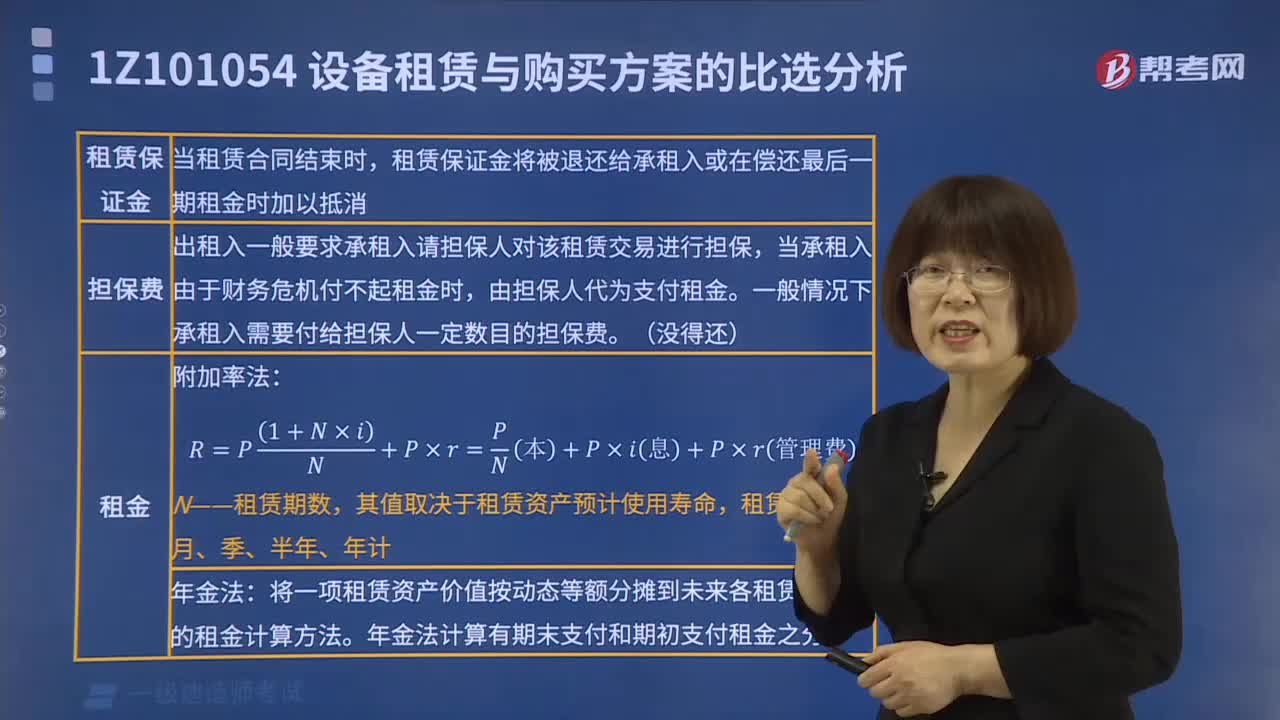

08:25设备方案的比选有哪些步骤?:设备方案的比选有哪些步骤?

04:41

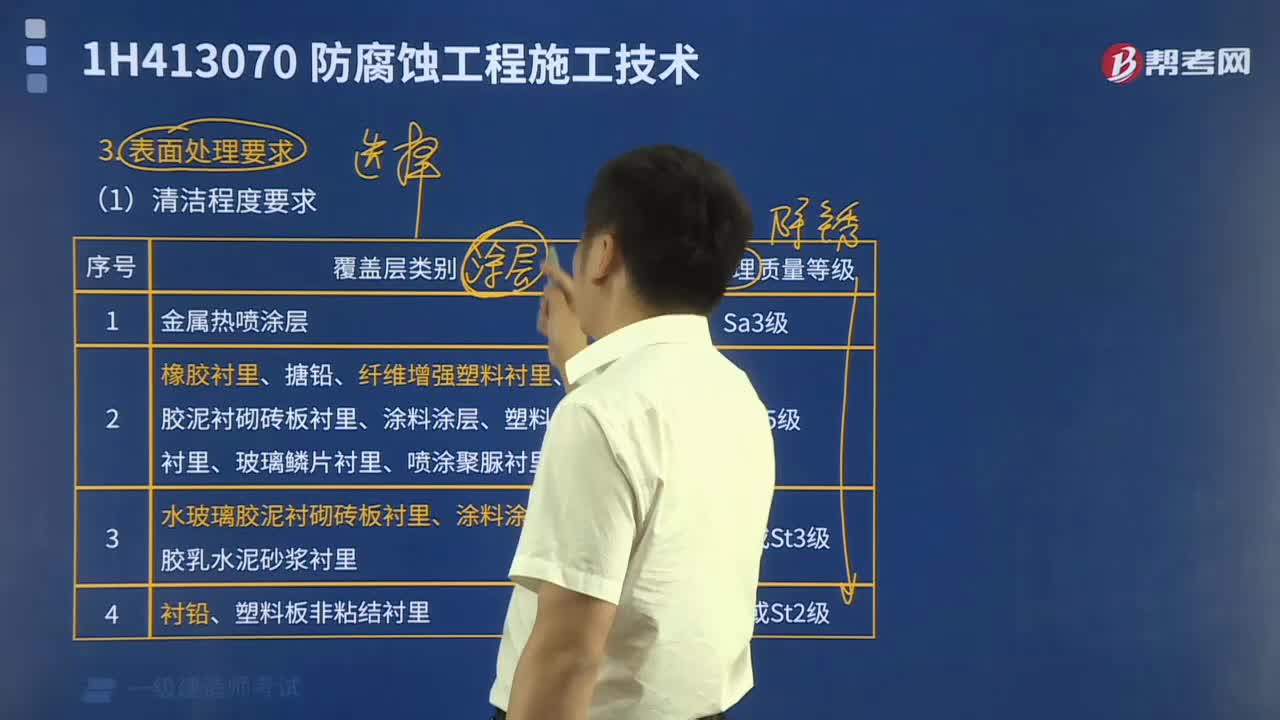

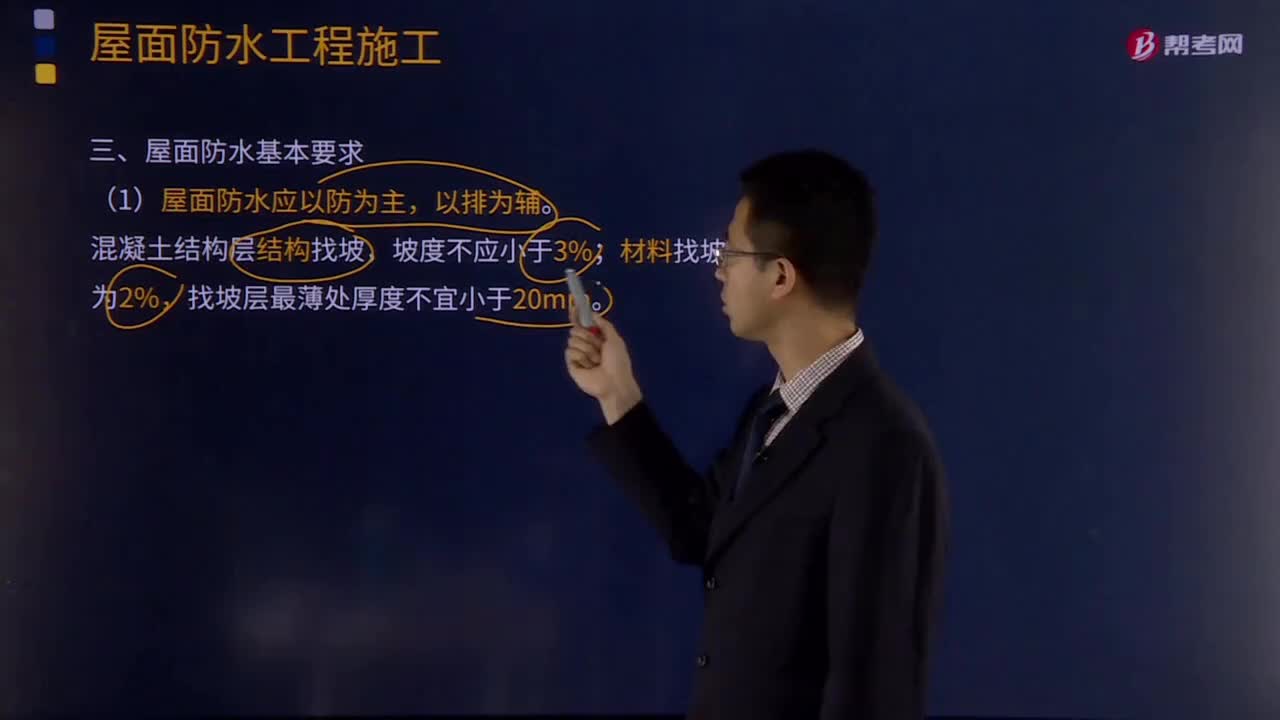

04:41屋面防水基本要求包括哪些?:屋面防水基本要求包括哪些?(1)屋面防水应以防为主,混凝土结构层宜采用结构找坡,找坡应按屋面排水方向和设计坡度要求进行,找坡层最薄处厚度不宜小于20mm。(2)保温层上的找平层应在水泥初凝前压实抹平,屋面面积每36m2宜设置一个排汽孔。(5)涂膜防水层的胎体增强材料宜采用无纺布或化纤无纺布,长边搭接宽度不应小于50mm;上下层胎体增强材料的长边搭接缝应错开;

00:38

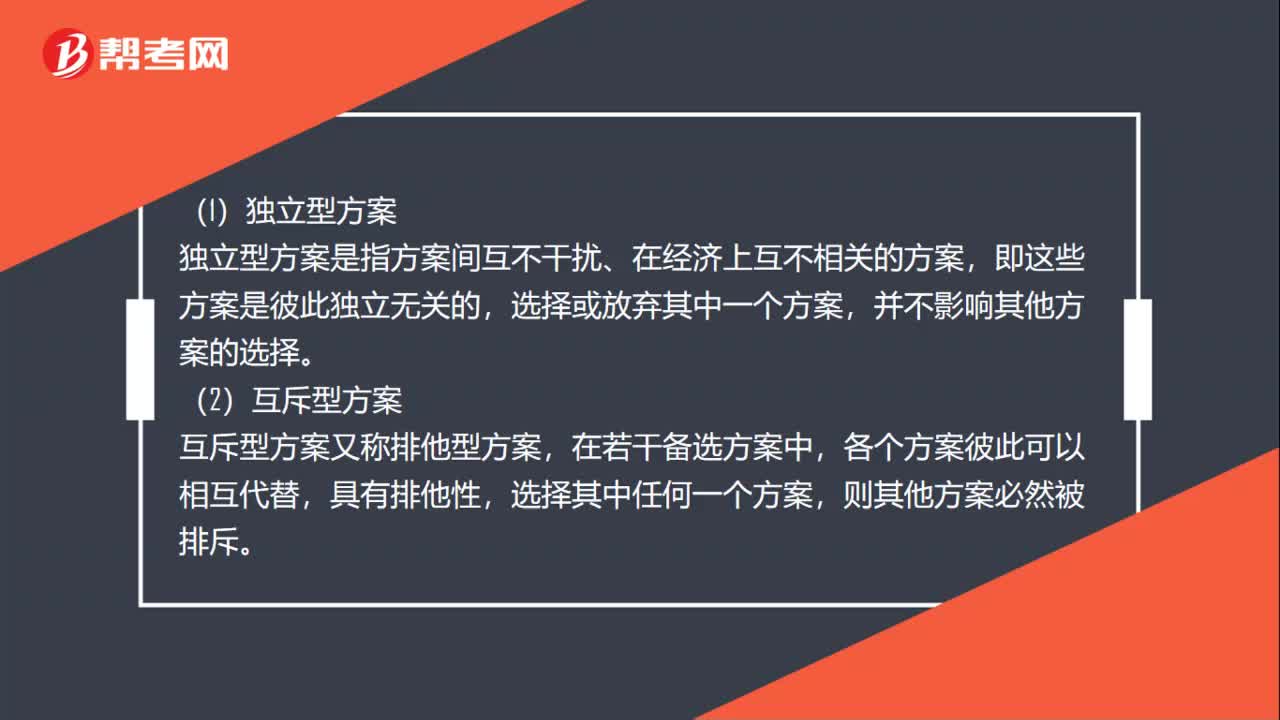

00:38一建要点:财务评价方案包括哪些?:一建要点:财务评价方案包括哪些?(1)独立型方案,独立型方案是指方案间互不干扰、在经济上互不相关的方案,即这些方案是彼此独立无关的,选择或放弃其中一个方案。并不影响其他方案的选择,(2)互斥型方案,互斥型方案又称排他型方案,在若干备选方案中,各个方案彼此可以相互代替,具有排他性。选择其中任何一个方案则其他方案必然被排斥

00:34

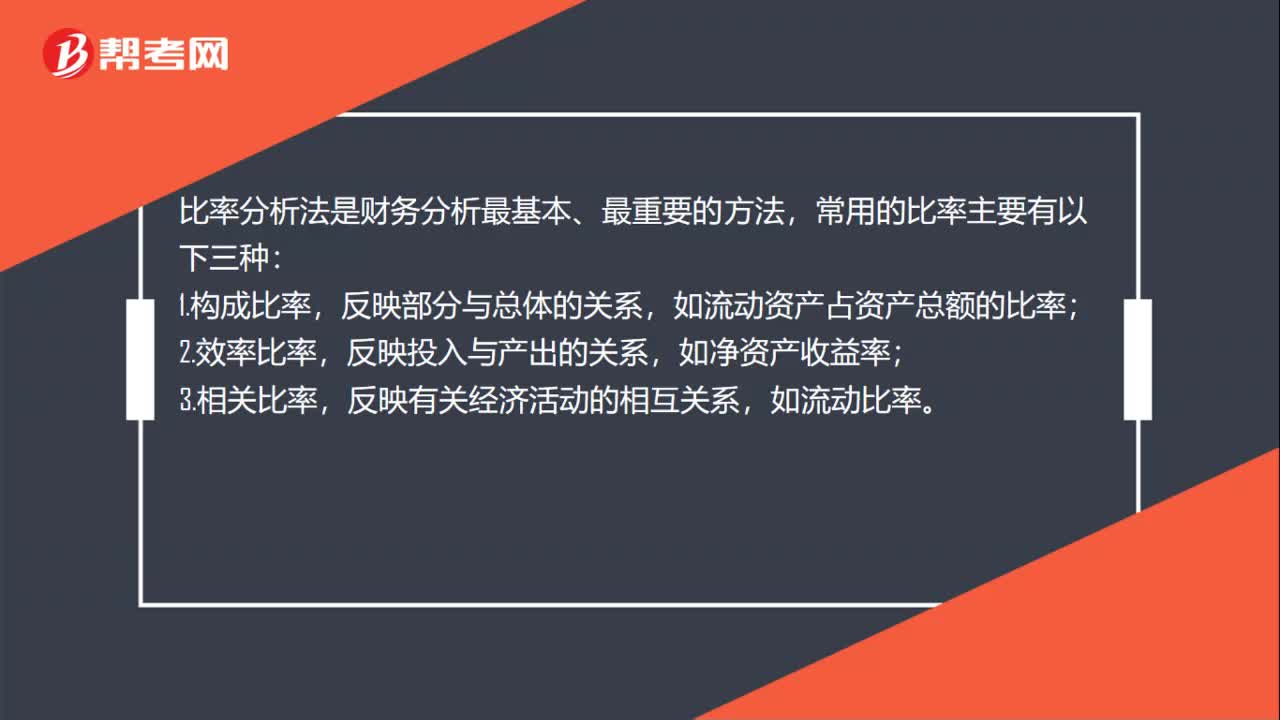

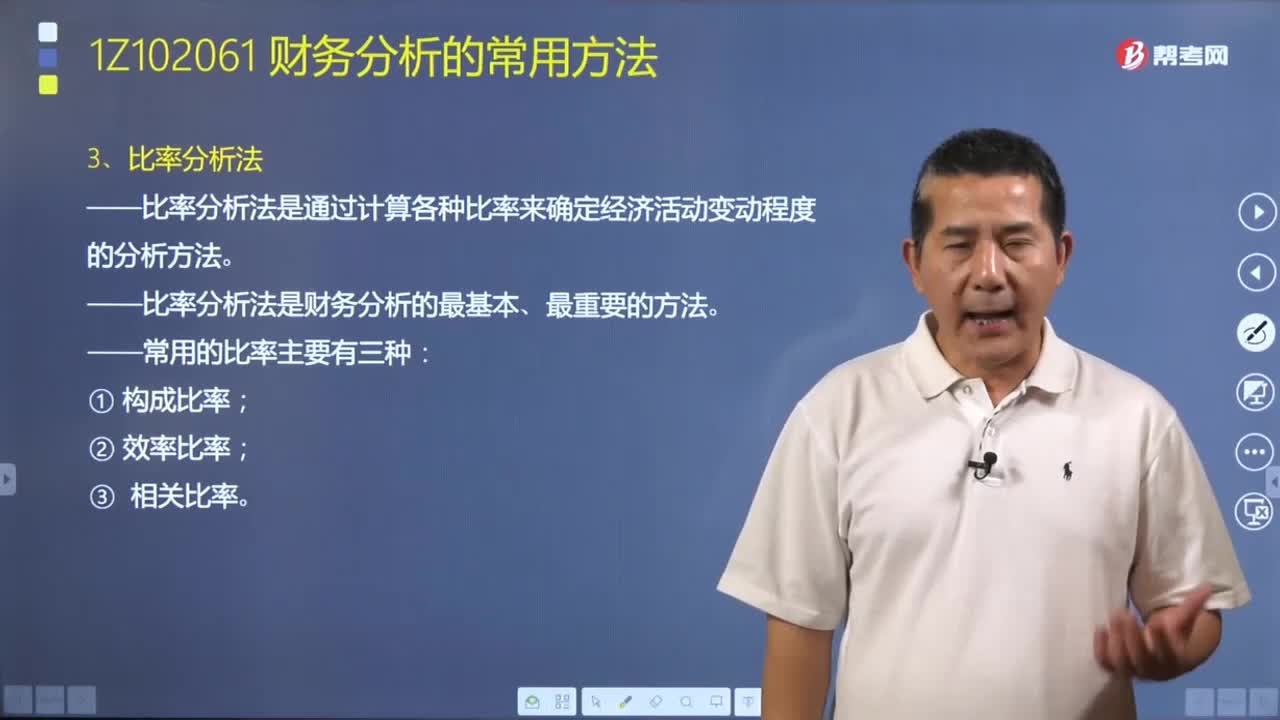

00:34一建要点:比率分析法常用的比率有哪些?:一建要点:比率分析法常用的比率有哪些?比率分析法是财务分析最基本、最重要的方法,常用的比率主要有以下三种:反映部分与总体的关系,如流动资产占资产总额的比率;2.效率比率,反映投入与产出的关系,如净资产收益率;3.相关比率,反映有关经济活动的相互关系,如流动比率。

05:06

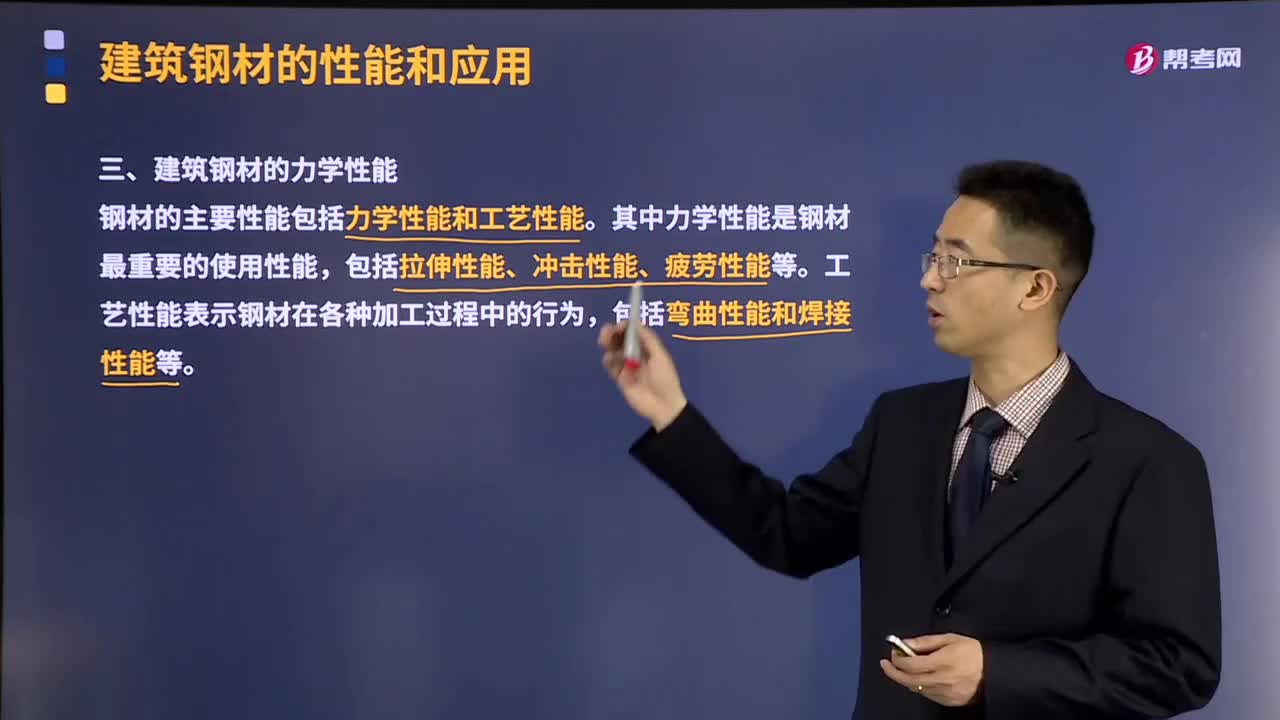

05:06建筑钢材的力学性能包括哪些?:钢材的主要性能包括力学性能和工艺性能。其中力学性能是钢材最重要的使用性能,包括拉伸性能、冲击性能、疲劳性能等。包括弯曲性能和焊接性能等。反映建筑钢材拉伸性能的指标包括屈服强度、抗拉强度和伸长率。屈服强度是结构设计中钢材强度的取值依据,钢材受力超过屈服点工作时的可靠性越大。钢材在受力破坏前可以经受永久变形的性能。钢材的塑性指标通常用伸长率表示,冲击性能是指钢材抵抗冲击荷载的能力。

01:18

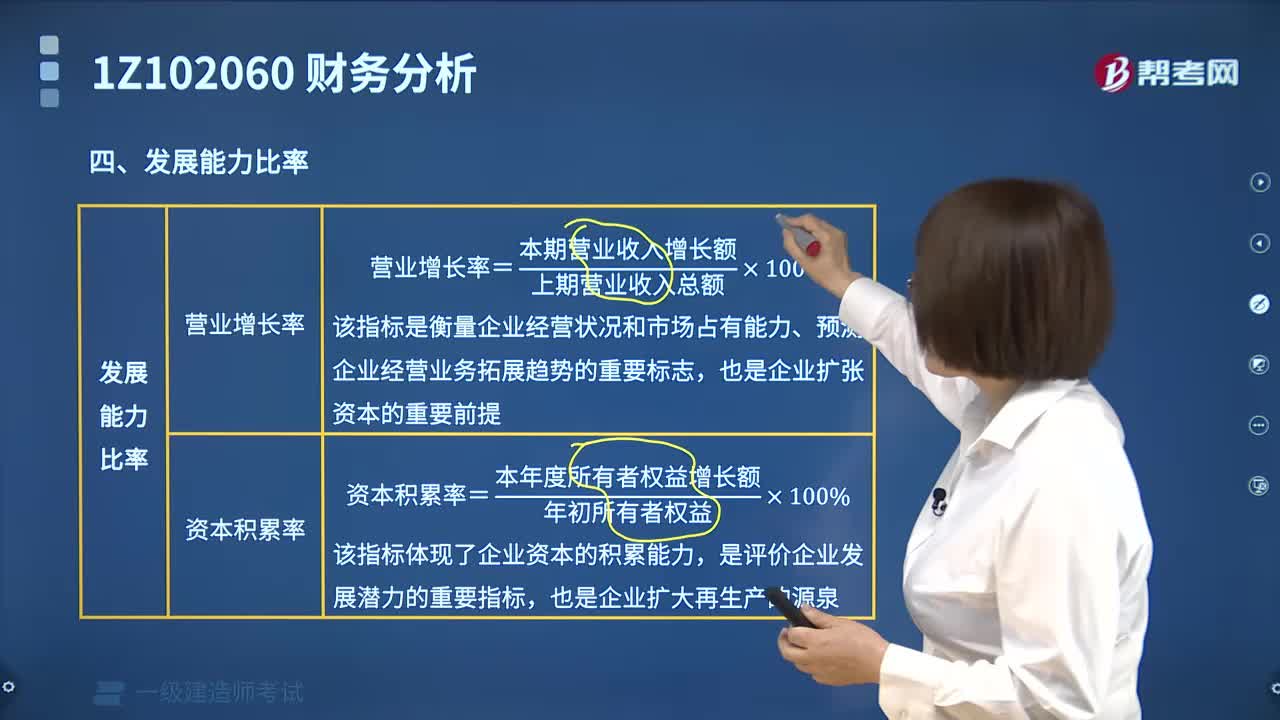

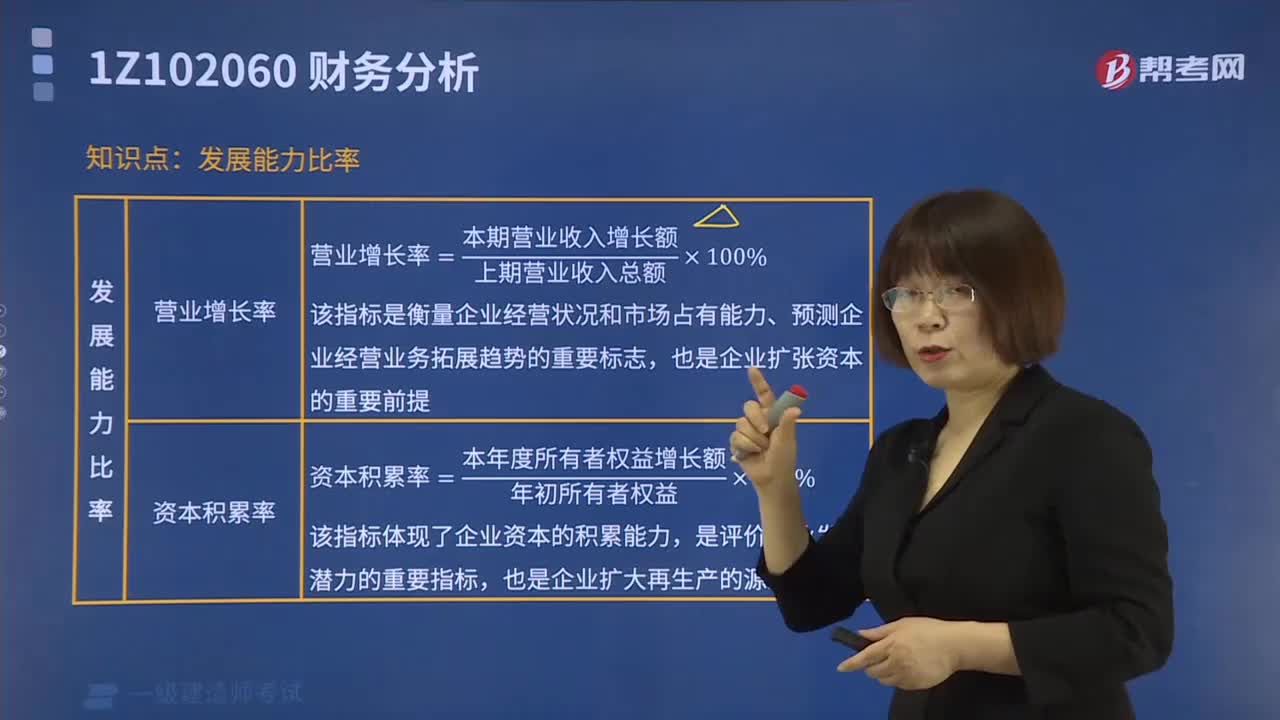

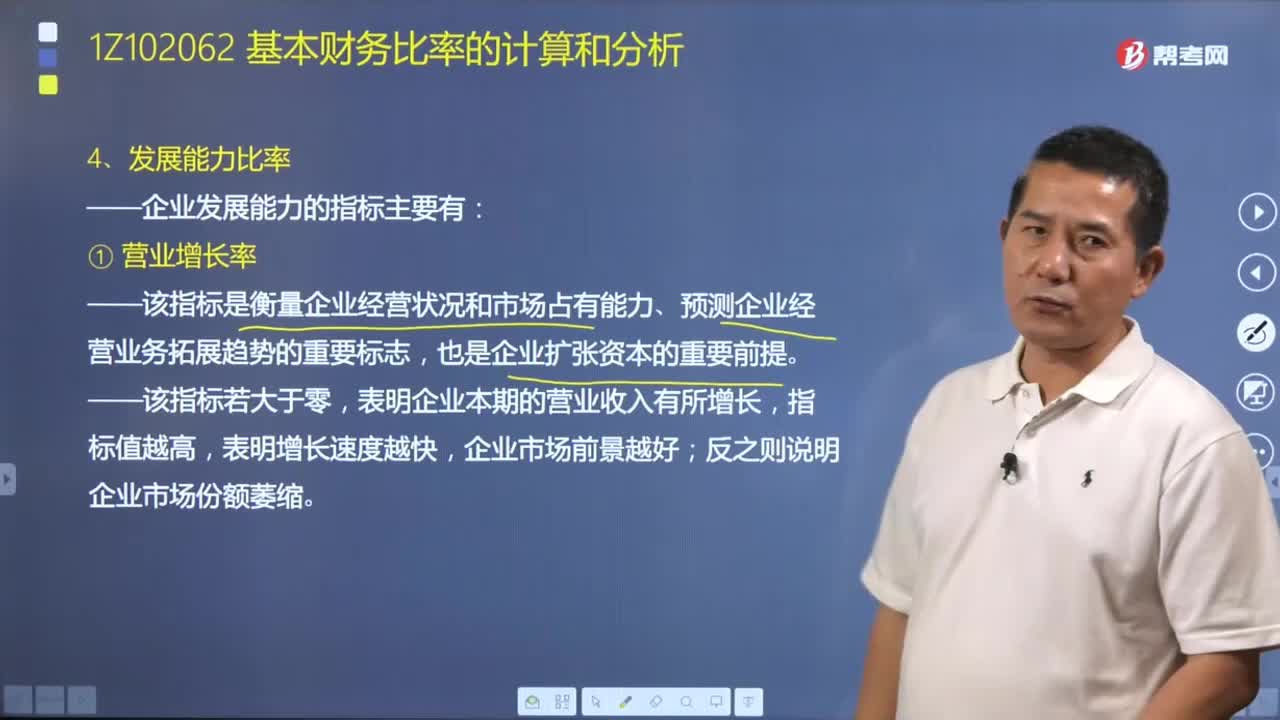

01:18反映企业发展能力的指标包括哪些?:反映企业发展能力的指标包括哪些?财务比率分析是比率分析法在财务分析中的具体应用。常用的财务比率分析指标主要包括:偿债能力比率、营运能力比率、盈利能力比率和发展能力比率。企业发展能力的指标主要有营业增长率和资本积累率等。(1)该指标是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志。表明企业本期的营业收入有所增长,营业增长率=(本期营业收入增加额÷上期营业收人总额)×100%。

01:59

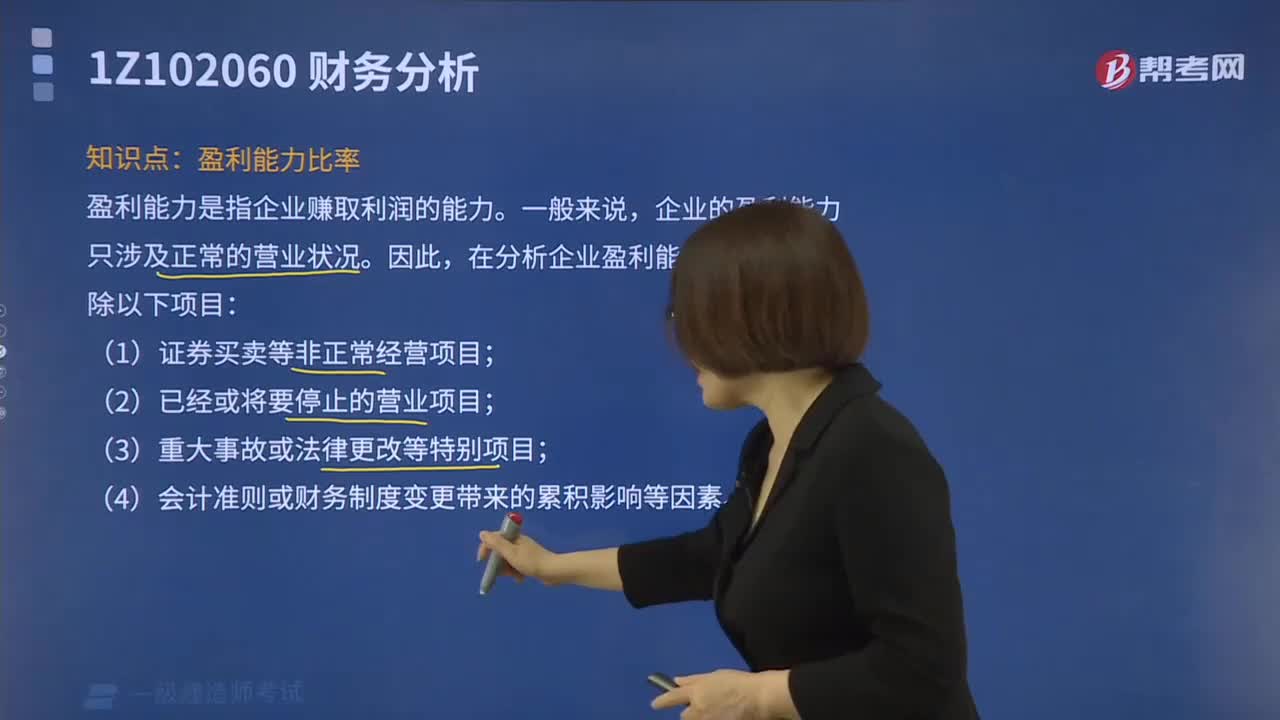

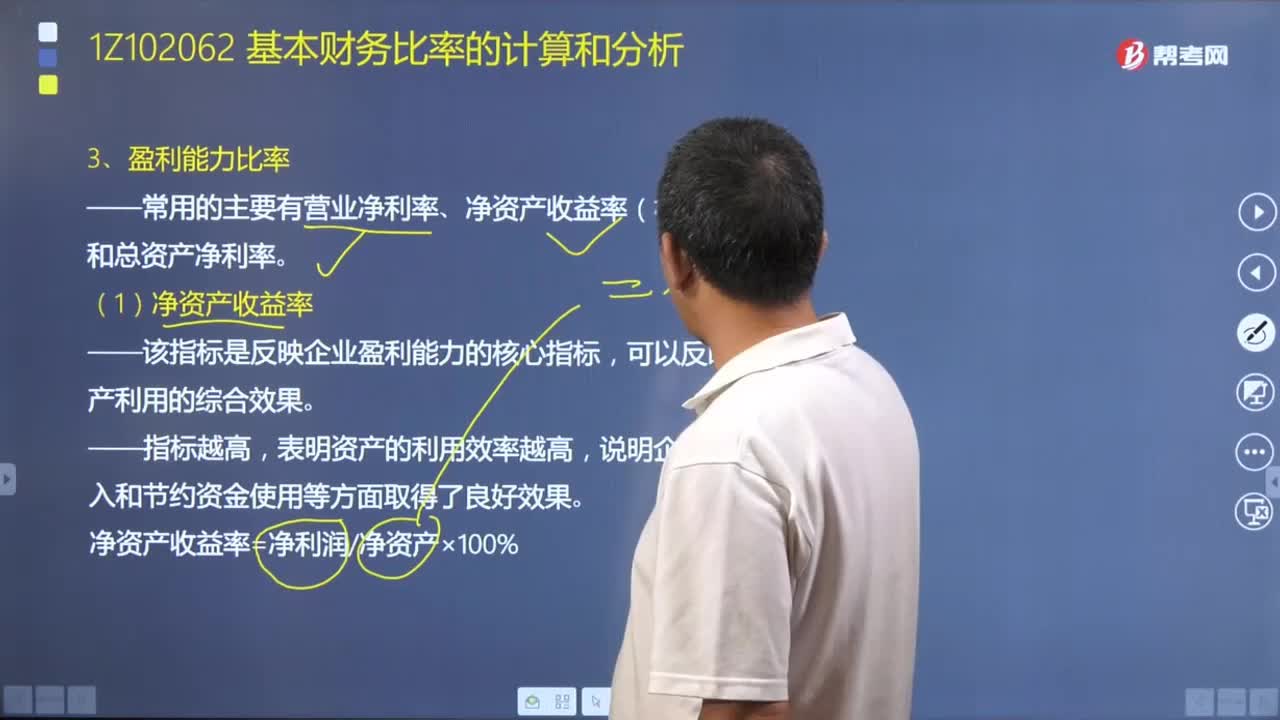

01:59盈利能力的常用指标包括哪些?:盈利能力的常用指标包括哪些?偿债能力比率、营运能力比率、盈利能力比率和发展能力比率。本文重点介绍盈利能力比率。盈利能力是指企业赚取利润的能力。反映企业盈利能力的指标很多,常用的主要有营业净利率、净资产收益率(也称为权益净利率)和总资产净利率。(1)该指标是反映企业盈利能力的核心指标,可以反映企业资产利用的综合效果,(1)指标是指企业运用全部资产的净收益率,表明企业资产的利用效率越高。

05:12

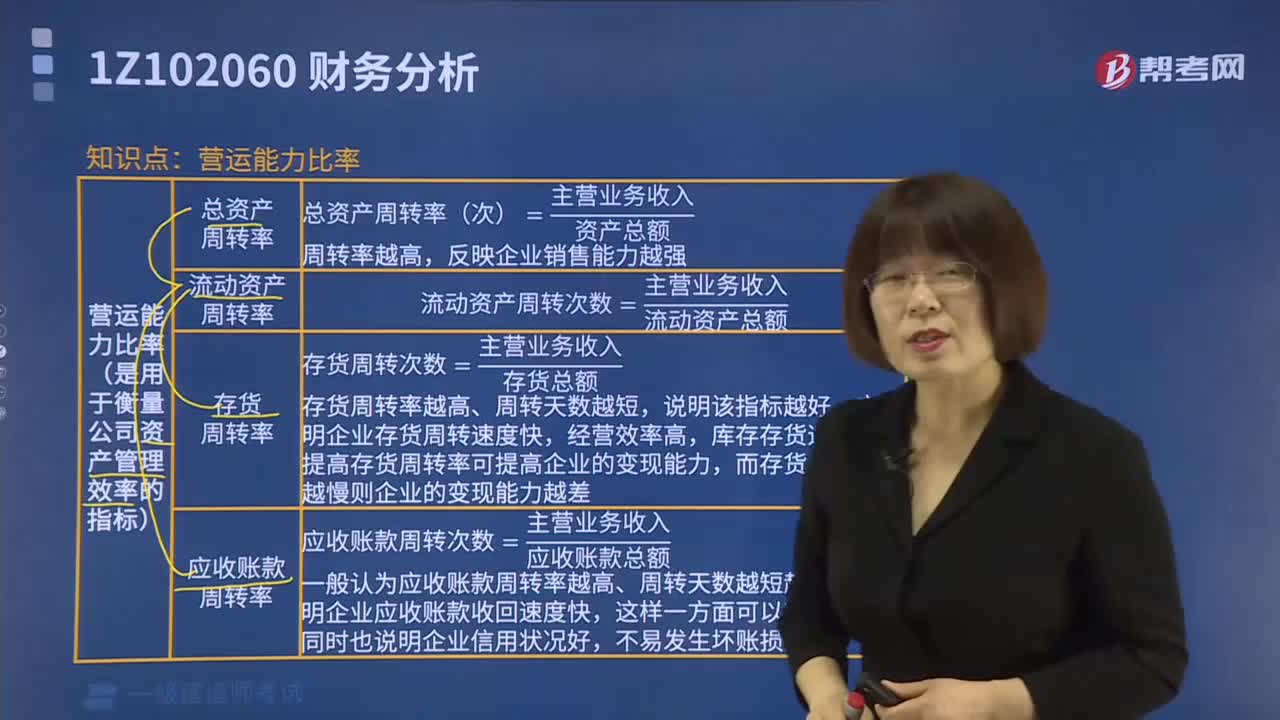

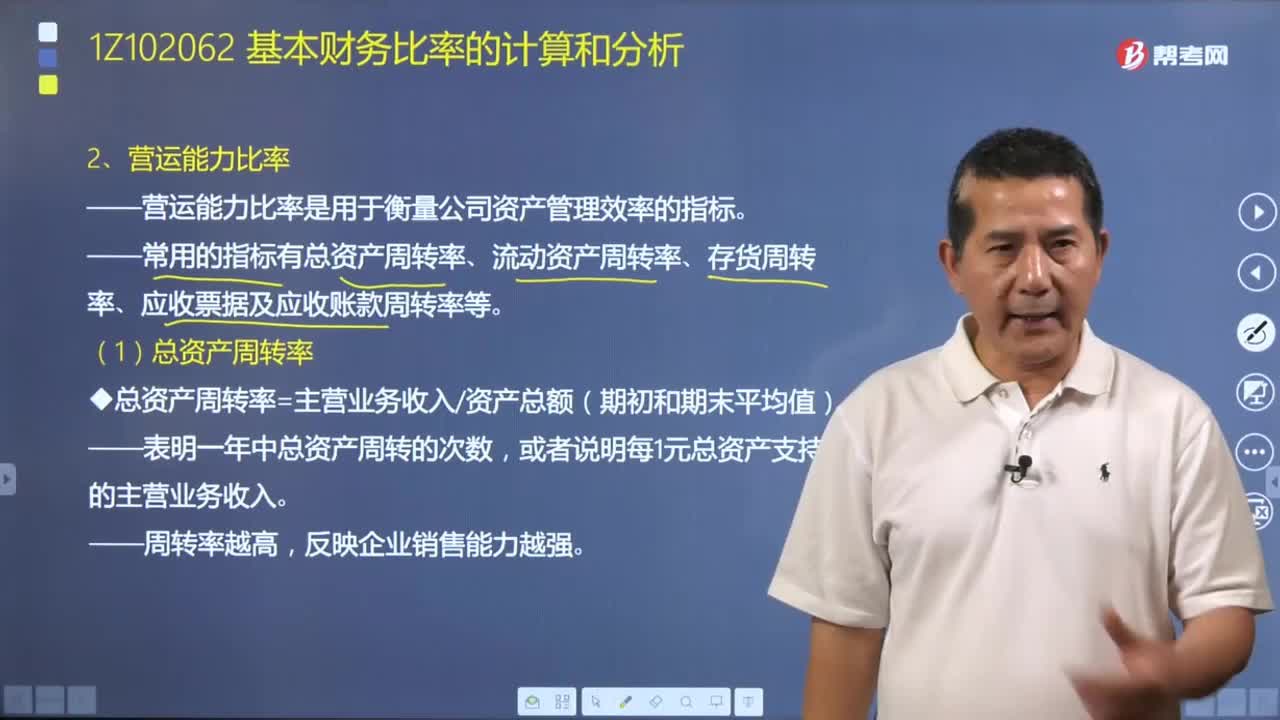

05:12带你了解一下什么是营运能力比率?:营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收票据及应收账款周转率等。总资产周转率=主营业务收入÷资产总额(期初和期末平均值)。(2)总资产周转率表明一年中总资产周转的次数,(1)流动资产周转次数=主营业务收入÷流动资产总额(期初和期末平均值):(2)流动资产周转天数=计算期天数÷流动资产周转次数。

07:32

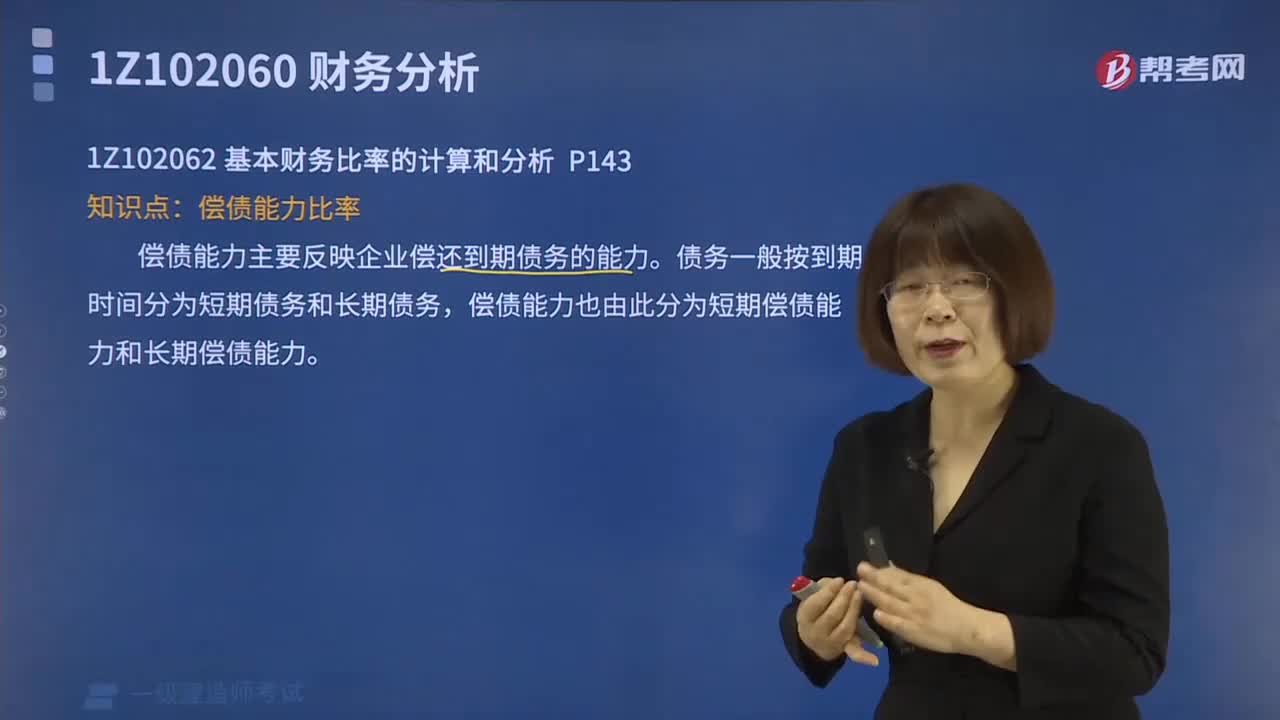

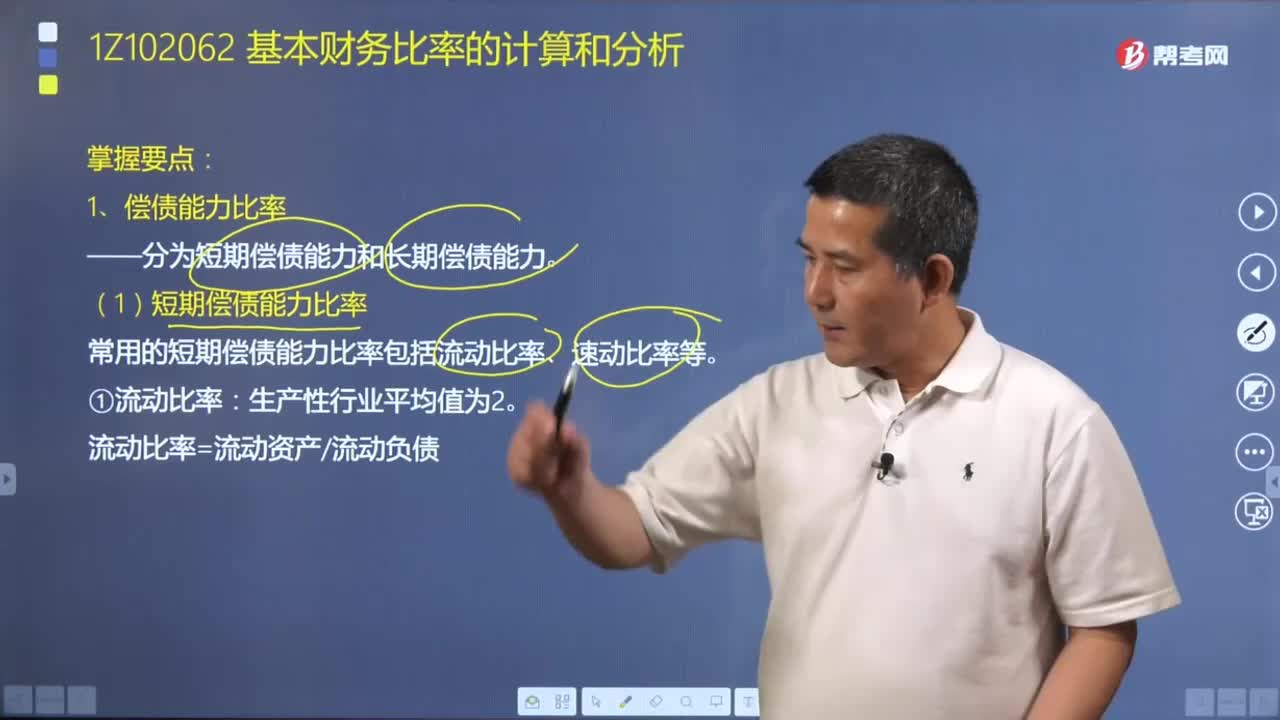

07:32如何计算偿债能力比率?:如何计算偿债能力比率?常用的短期偿债能力比率包括流动比率、速动比率等:流动比率=流动资产÷流动负债,速动比率=速动资产÷流动负债。常用的长期偿债能力比率包括资产负债率、产权比率、权益乘数等:①资产负债率是企业总负债与总资产之比,①产权比率和权益乘数是资产负债率的另外两种表现形式。产权比率=负债总额÷股东权益 权益乘数=资产总额÷股东权益。【例题·多选题】分析企业债务清偿能力时

00:29

00:29什么是财务分析法中比率分析法?:什么是财务分析法中比率分析法?财务分析是指以会计核算和报表资料及其他相关资料为依据,对企业的财务状况和经营成果进行评价和剖析,财务报表分析的方法,主要包括趋势分析法、比率分析法和因素分析法。本文重点介绍比率分析法。比率分析法是通过计算各种比率来确定经济活动变动程度的分析方法。(2)比率分析法是财务分析最基本、最重要的方法。(4)比率分析法的优点:而且可以使某些指标在不同规模企业之间进行比较。

07:21

07:21财务报表列报的基本要求包括哪些方面?:财务报表(也称为财务报告)是企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的书面文件。《企业会计准则》对编制财务报表列报的基本要求包括以下九个方面:(2)企业应以持续经营为会计确认、计量和编制会计报表的基础。企业应当按照权责发生制编制其他财务报表。(4)财务报表项目的列报应当在各个会计期间保持一致,(6)财务报表项目应当以总额列报。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日