下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

00:27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:31

00:31税务师职业资格考试方式是什么?:税务师职业资格考试方式是什么?税务师职业资格考试采用闭卷、计算机化考试方式。考试系统预装6种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法,不提供手写板输入设备与软件。

00:13

00:13税务师可以跨省考试吗?:税务师可以跨省考试,允许考生在不同年份、不同地点报名参加考试。

00:23

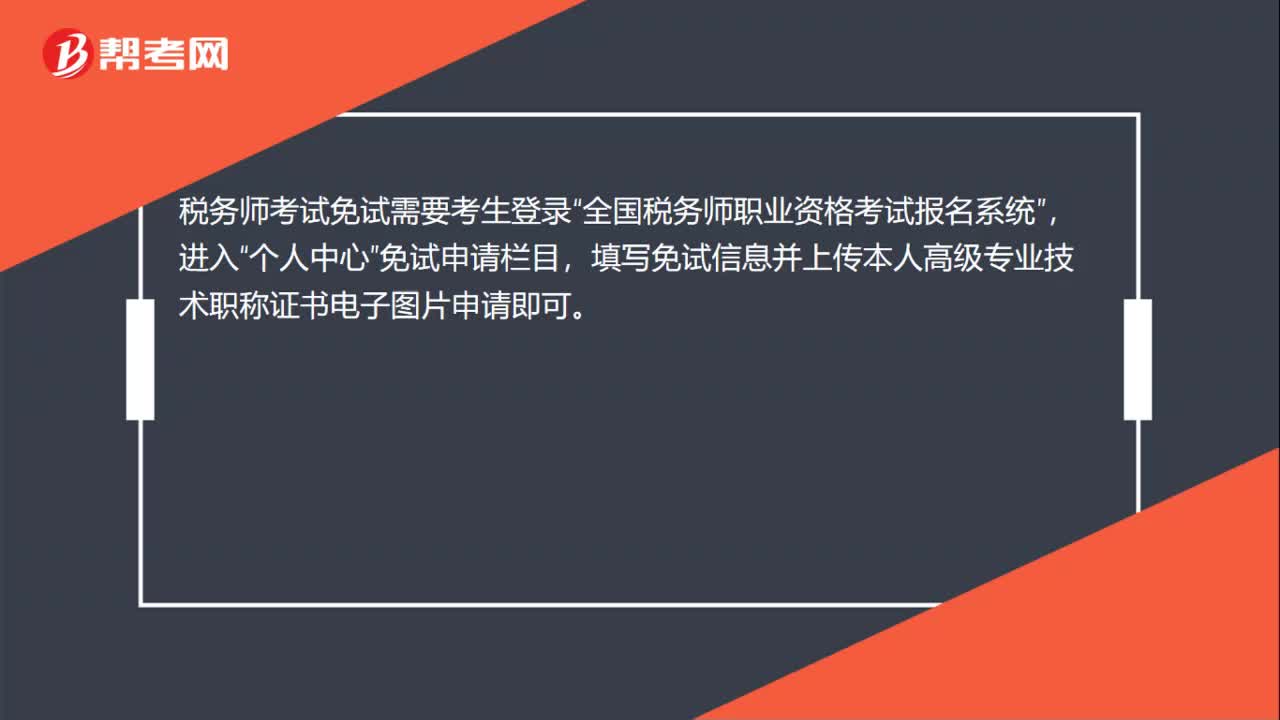

00:23税务师考试免试怎么申请?:税务师考试免试怎么申请?税务师考试免试需要考生登录“全国税务师职业资格考试报名系统”进入,个人中心“免试申请栏目”填写免试信息并上传本人高级专业技术职称证书电子图片申请即可。

00:33

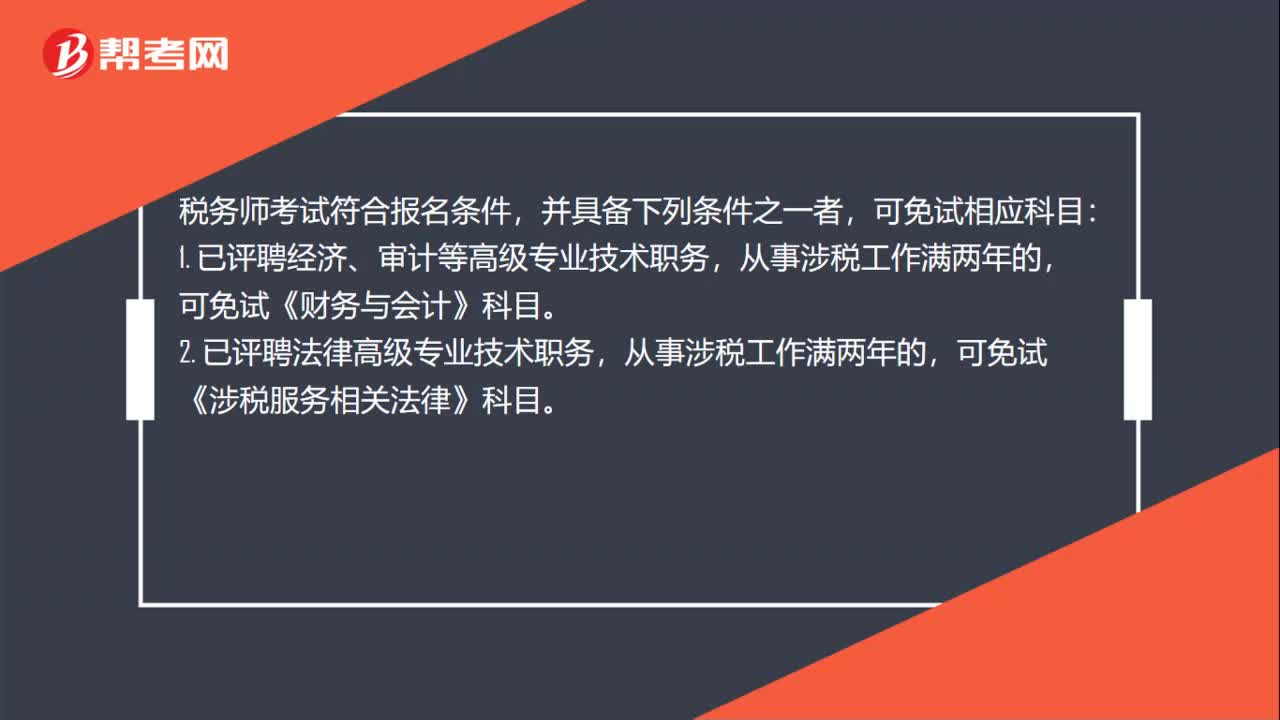

00:33税务师考试免试条件有哪些?:税务师考试免试条件有哪些?税务师考试符合报名条件,并具备下列条件之一者,可免试相应科目:1. 已评聘经济、审计等高级专业技术职务,可免试《财务与会计》科目。2. 已评聘法律高级专业技术职务,从事涉税工作满两年的,可免试《涉税服务相关法律》科目。

00:20

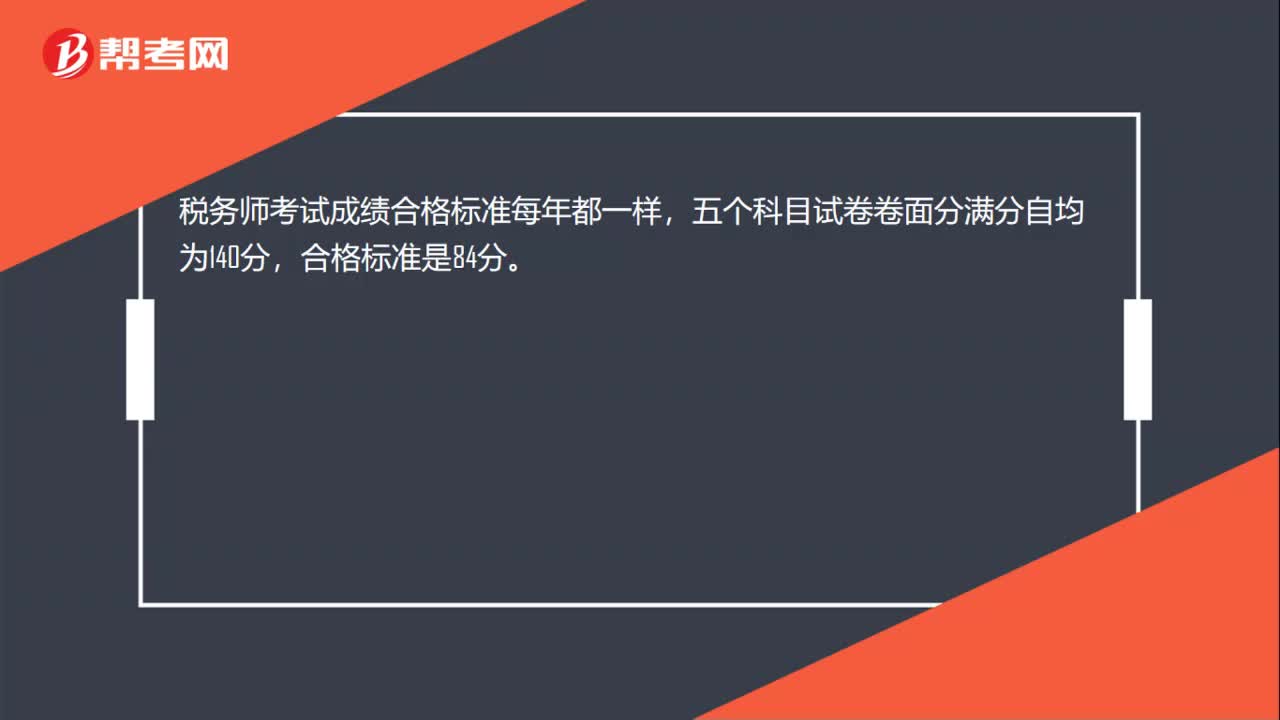

00:20税务师考试成绩合格标准每年一样吗?:税务师考试成绩合格标准每年都一样,五个科目试卷卷面分满分自均为140分,合格标准是84分。

00:47

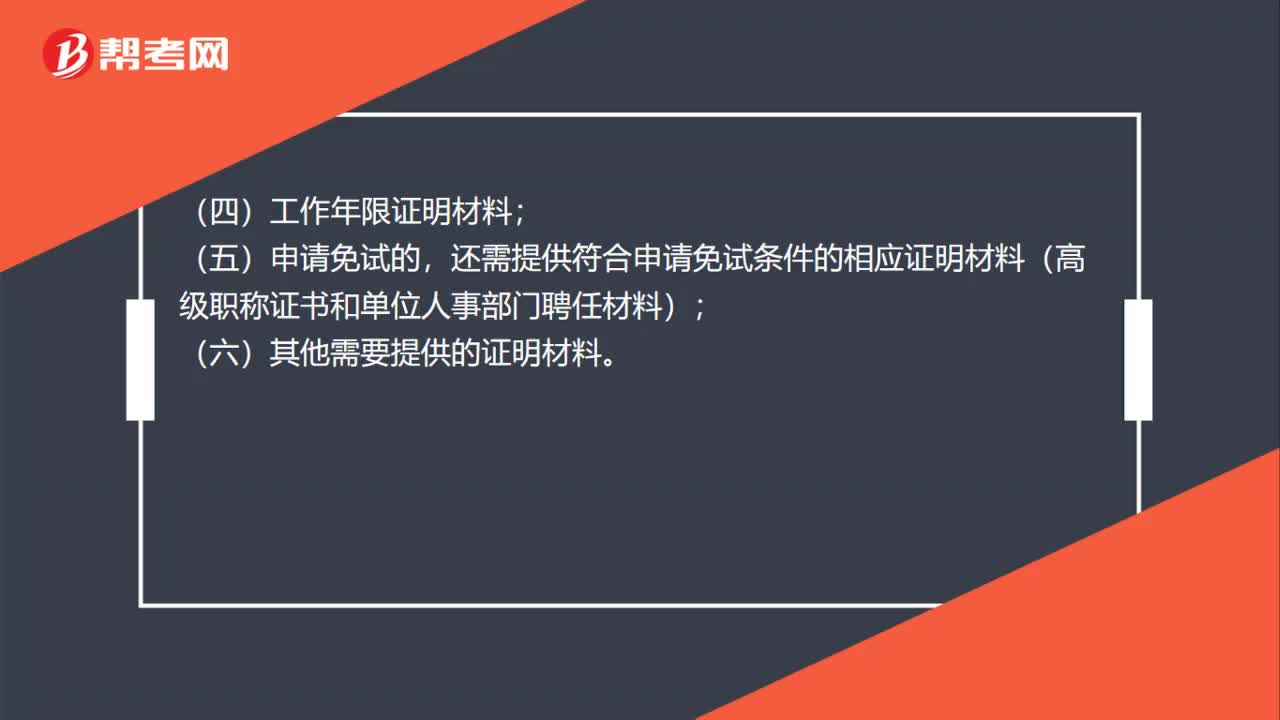

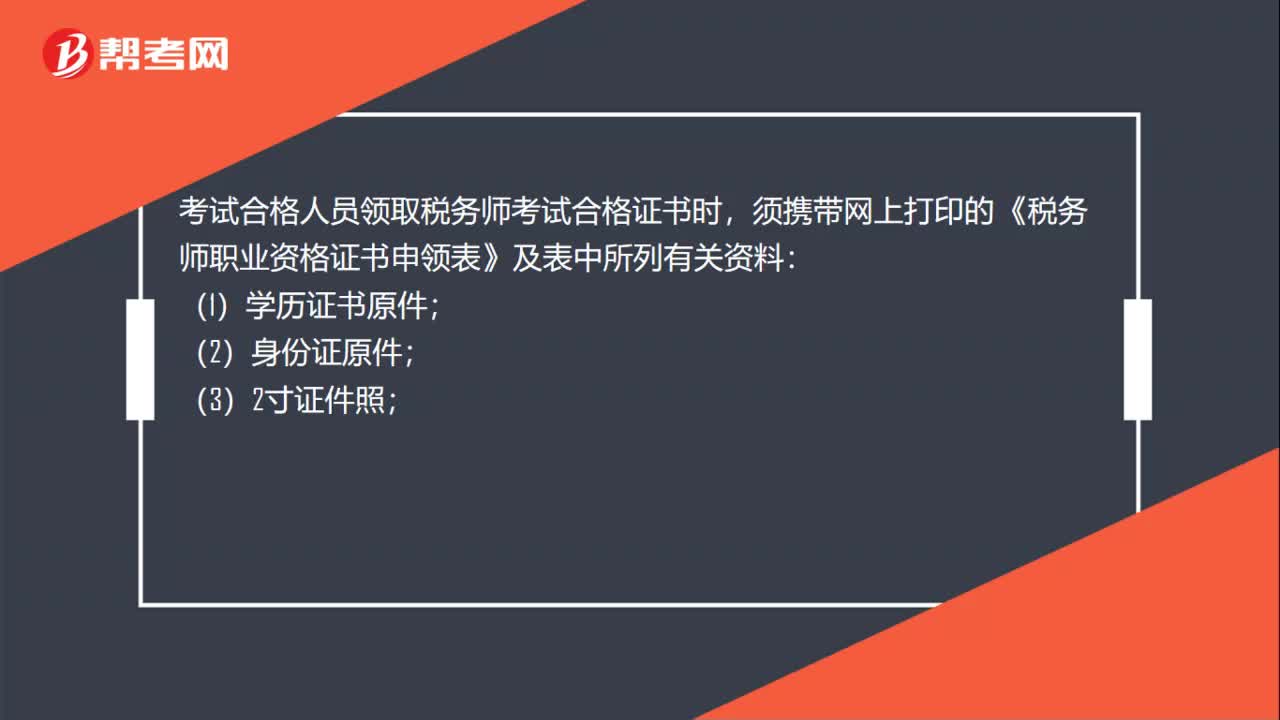

00:47领取税务师考试合格证需要带什么材料?:领取税务师考试合格证需要带什么材料?考试合格人员领取税务师考试合格证书时,须携带网上打印的《税务师职业资格证书申领表》及表中所列有关资料:(1)学历证书原件;(2)身份证原件;(3)2寸证件照;(4)工作年限证明材料;(5)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(6)其他需要提供的证明材料。

00:24

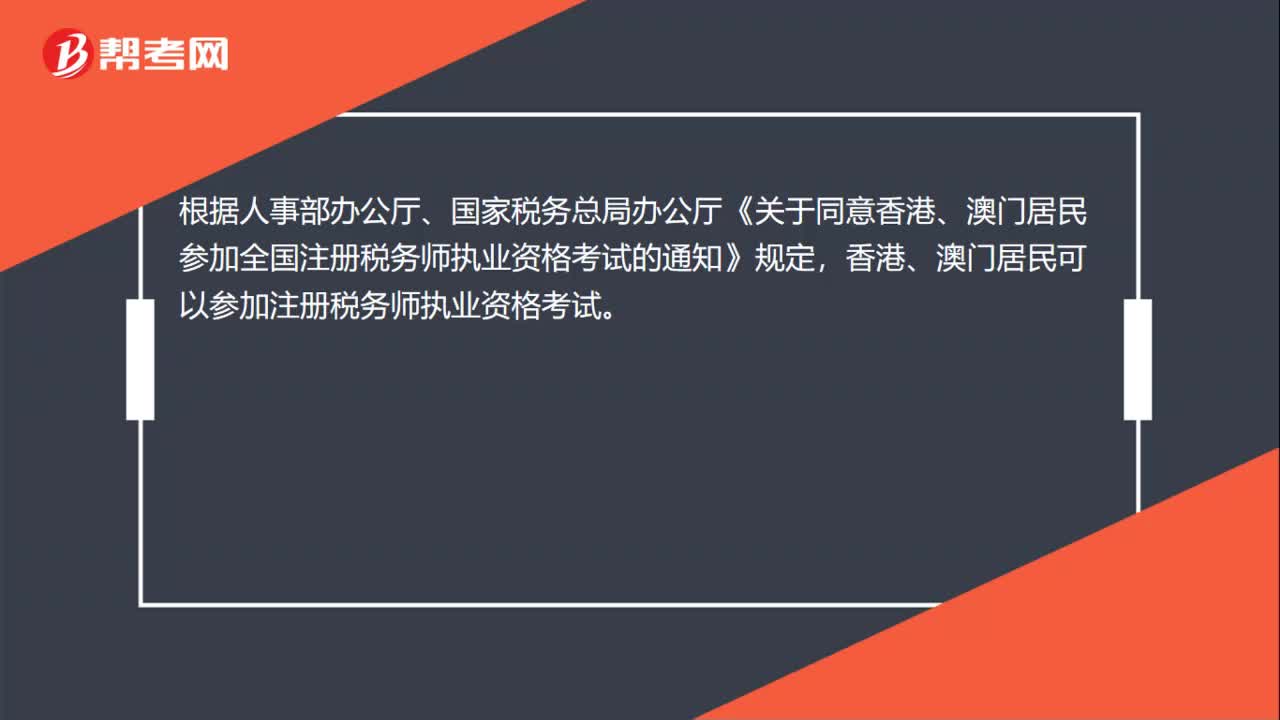

00:24港澳台考生可以报考税务师资格考试吗?:港澳台考生可以报考税务师资格考试吗?根据人事部办公厅、国家税务总局办公厅《关于同意香港、澳门居民参加全国注册税务师执业资格考试的通知》规定,香港、澳门居民可以参加注册税务师执业资格考试。

00:13

00:13报考税务师一定要在职吗?:报考税务师一定要在职吗?报考税务师不一定要在职。只要具有完全民事行为能力,并符合报考条件的均可参加。

03:04

03:04税务师需要具备哪些职业道德?:税务师需要具备哪些职业道德?是税务师职业道德中的三个重要概念”也是对税务师职业道德的最基本要求,税务师执行涉税鉴证业务的灵魂:税务师应当力求客观:2.税务师职业道德基本要求。遵守国家税法及相关法律、行政法规。遵守税务师行业自律组织的规则和所属机构的管理规定;(2)诚实信用——税务师职业道德的灵魂,委托人利益至上是涉税服务业务的核心原则之一,税务师职业道德的基本要求如下表所示;

01:53

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日