下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

13:34

13:34带你快速掌握什么是税收实体法的税率?:税率是计算税额的尺度,税率的形式有比例税率、累进税率、定额税率、其他形式。行业比例税率——金融行业增值税税率;地区差别比例税率——城市维护建设税。有幅度的比例税率——契税:是以课税对象的全部数额为基础计征税款的累进税率,A.环境保护税采用定额税率。B.城镇土地使用税采用地区差别定额税率:D.消费税采用地区差别比例税率:E.车辆购置税采用幅度比例税率。车辆购置税实行统一比例税率。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

07:24

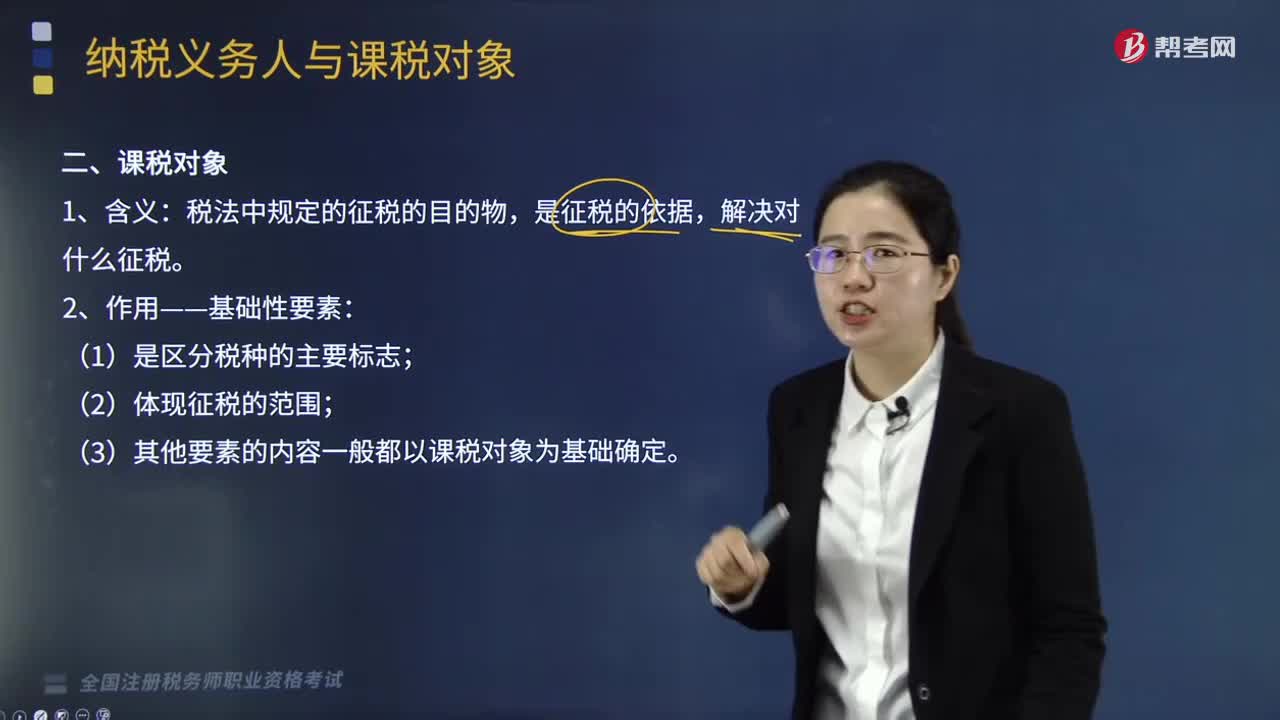

07:24税收实体法中的课税对象是什么?:每一种税首先要选择确定它的课税对象,【提示】课税对象与计税依据的关系,课税对象是指征税的目的物,课税对象是从质的方面对征税所作的规定,而计税依据则是从量的方面对征税所作的规定,【提示】课税对象是据以征税的依据,【例题·多选题】对税收实体法要素中有关课税对象的表述;A.课税对象是国家据以征税的依据;课税对象是从量的方面对课税作出的规定【解析】课税对象是一种税区别于另一种税的最主要标志

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

05:55

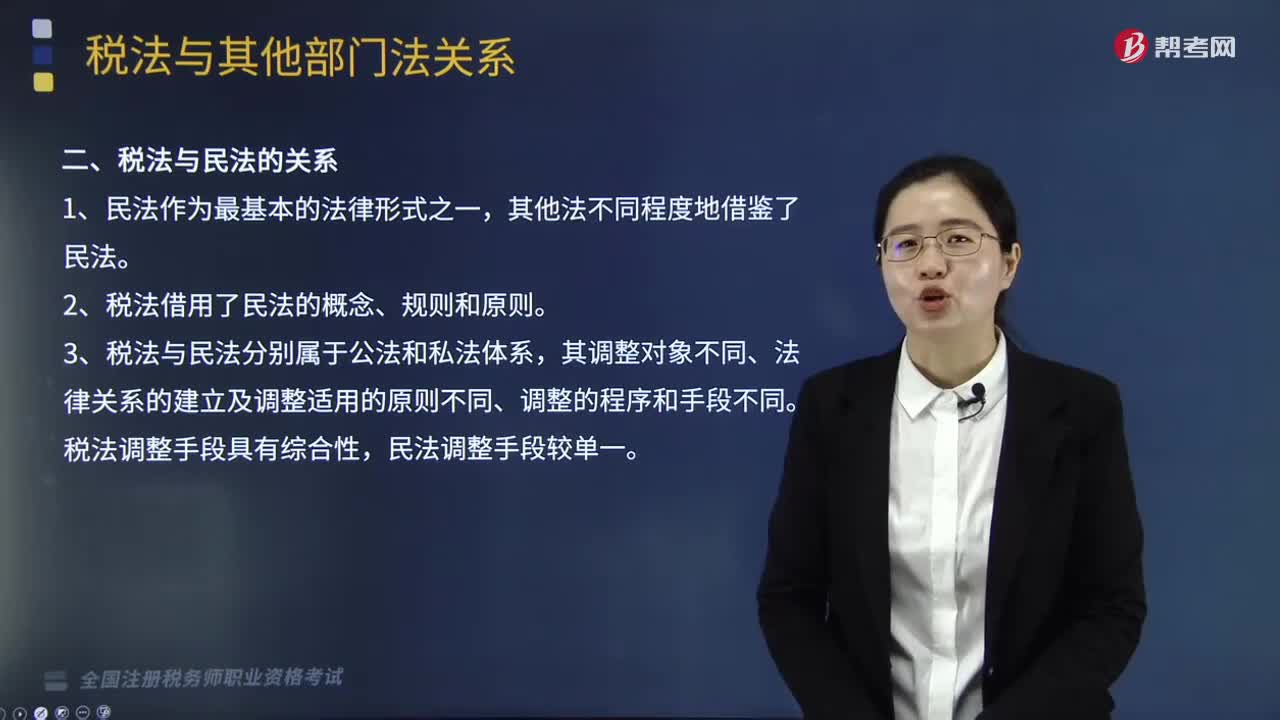

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

00:48

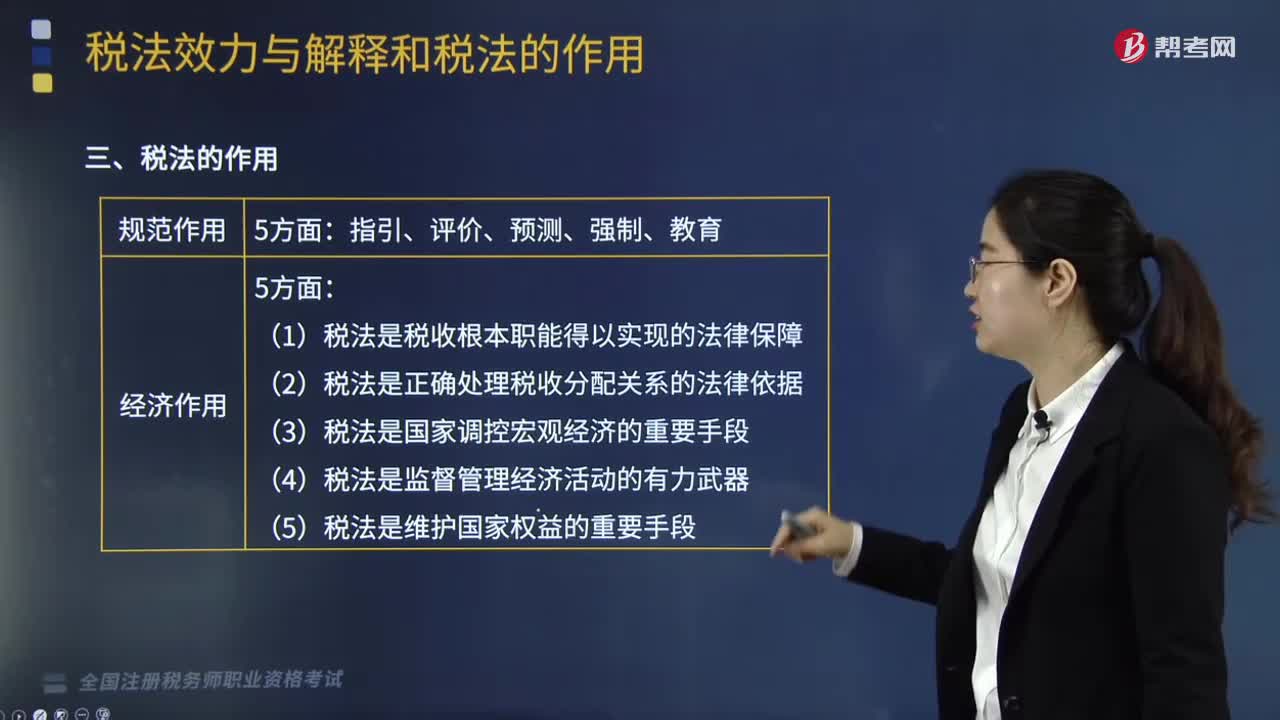

00:48税法的作用有哪些?:税法的作用是指什么?税法的作用是指税法实施所产生的社会影响,可以从规范作用和经济作用两个方面进行分析。一、税法的规范作用,税法的规范作用是指税法调整、规范人们行为的作用。其实质是法律的基本作用在税法中的体现与引申:税法作为法律规范具有判断、衡量人们的行为是否合法的作用,就是合理利用税法预测作用为自己服务的典型例子:税法的强制作用是指对违反税法的行为进行制裁而产生的法律保证。

09:43

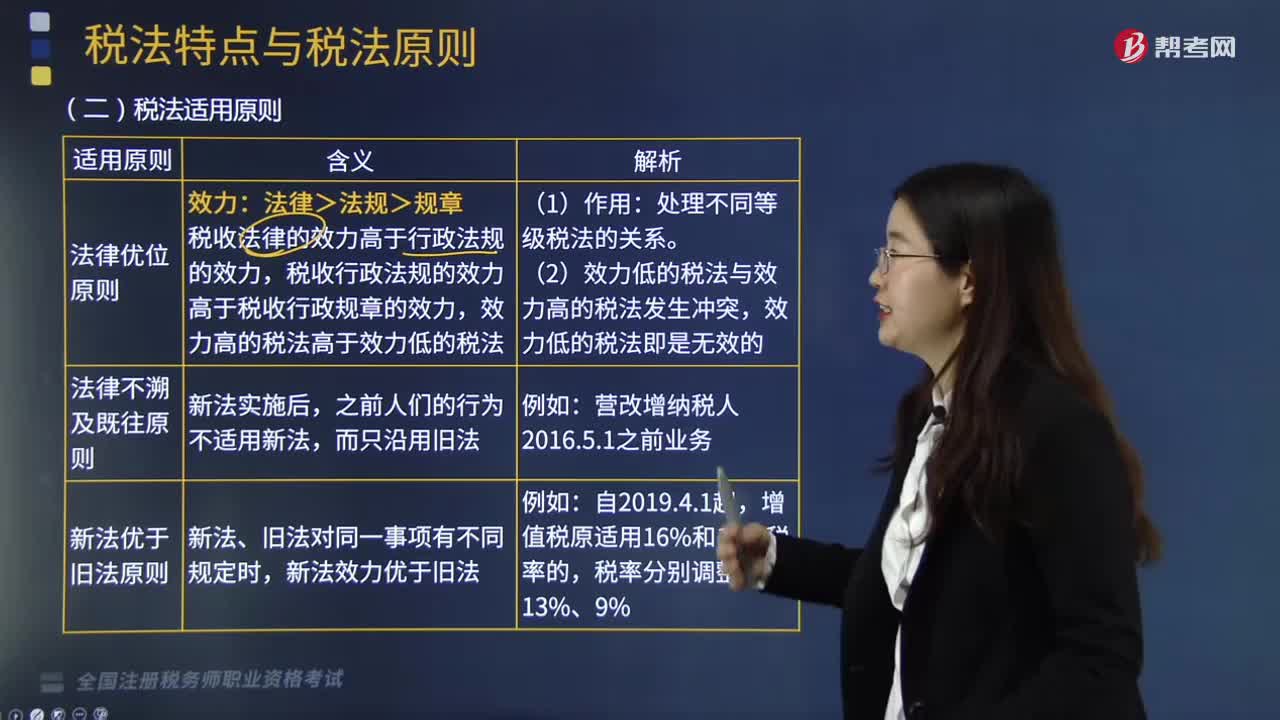

09:43什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

06:37

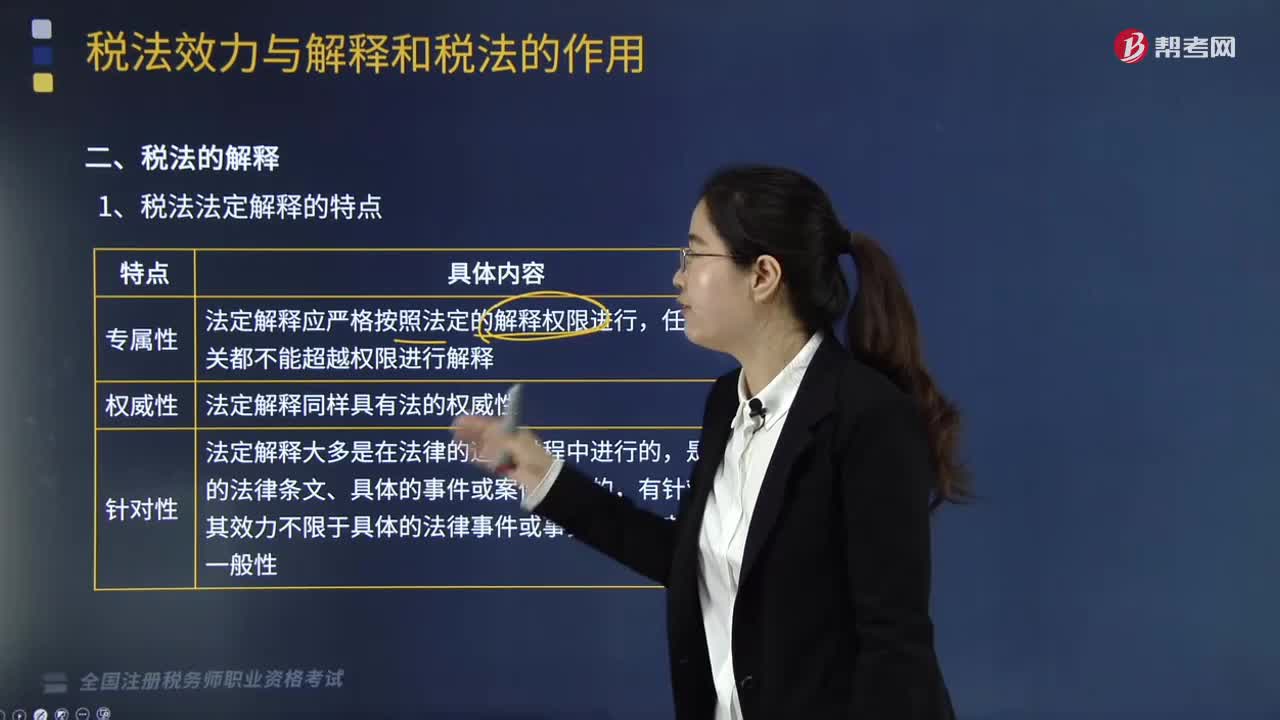

06:37税法的解释是指什么?:税法解释是指由一定主体在具体的法律适用过程中对税收法律文本的意思所进行的理解和说明。法律解释是对具有法律效力的规范性法律文件的说明。根据法律解释对象的不同,【2011年税务师职业资格考试真题】法定解释应严格按照法定的解释权限进行:任何部门都不能超越权限进行解释,【解析】税法法定解释的特点法定解释应严格按照法定的解释权限进行任何有权机关都不能超越权限进行解释

04:41

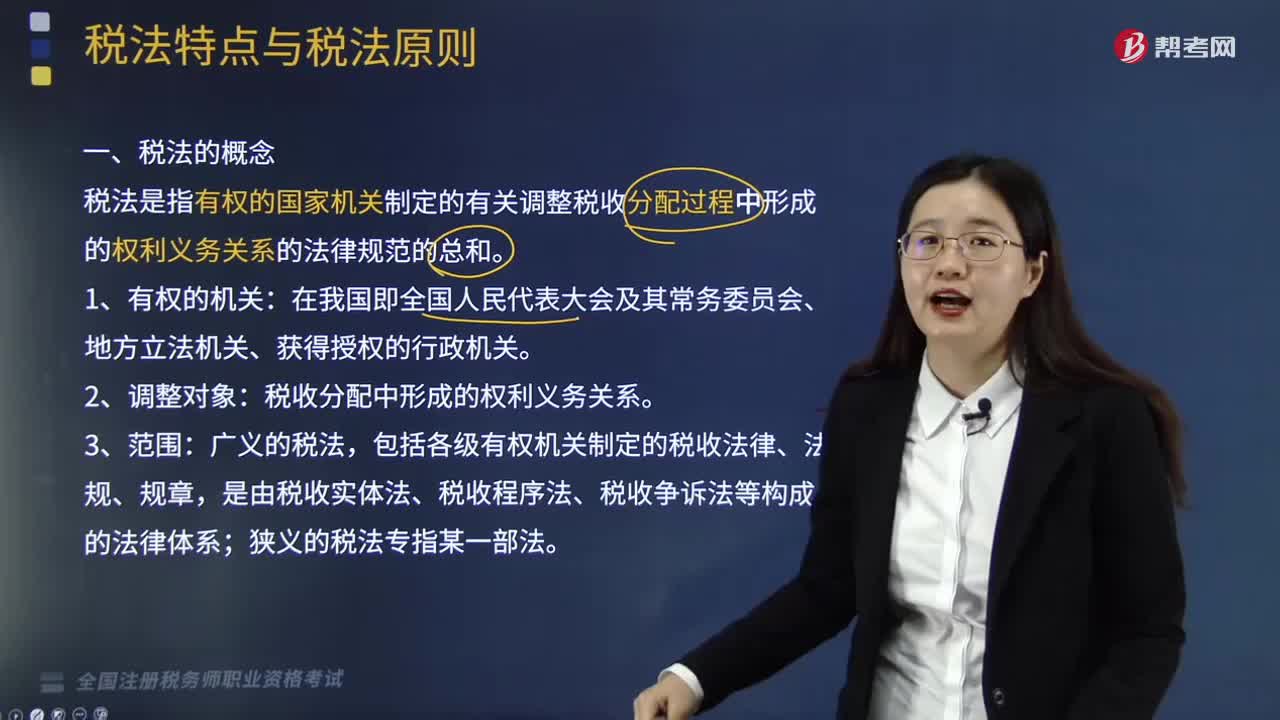

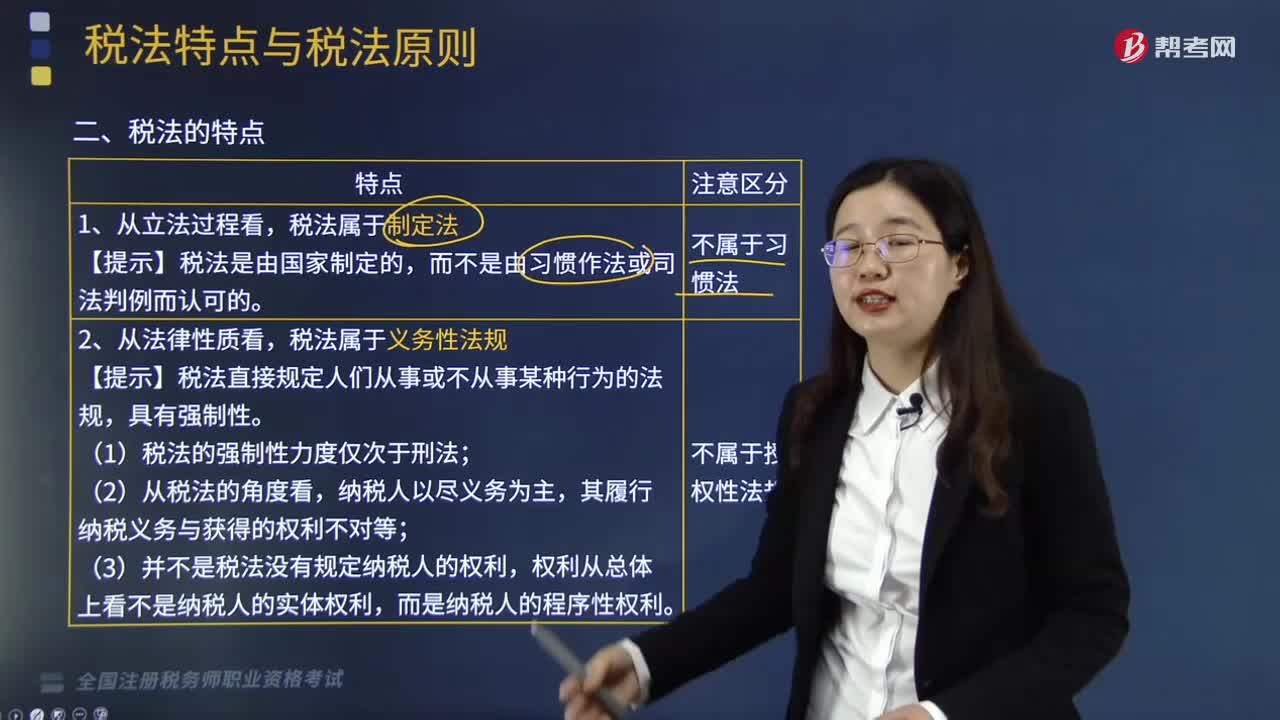

04:41税法有什么特点?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称,体现为法律这一规范形式,具有制定性法规、义务性法规和综合性法规的特点。【理解】税法具有制定性法规、义务性法规和综合性法规的特点:【例题·单选题】下列关于税法属于义务性法规的解释,A.税法是以规定纳税义务为核心构建的,B.税法是综合性法律体系。C.税法属于制定法D.税法是国家制定的税收相关的法律规范总和

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日