下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

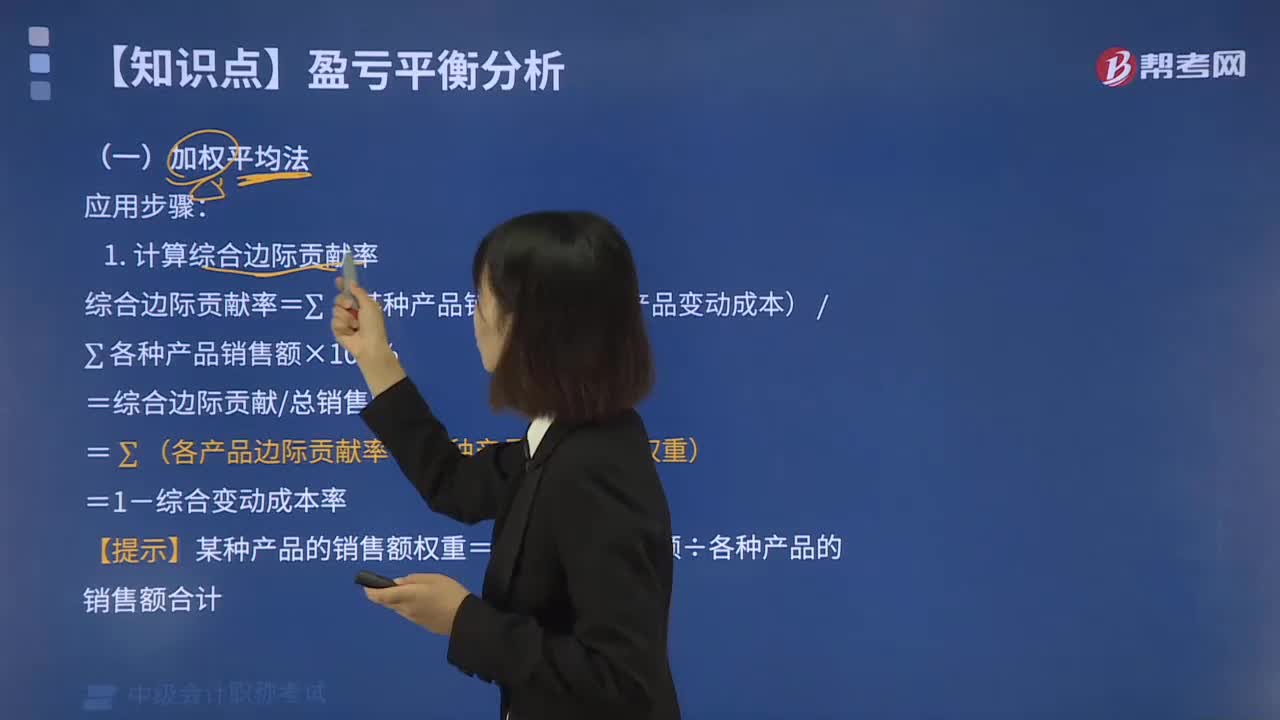

00:35多种产品量本利分析是什么?:多种产品量本利分析是什么?量本利分析法,全称为产量成本利润分析,也叫保本分析或盈亏平衡分析,是通过分析生产成本、销售利润和产品数量这三者的关系,掌握盈亏变化的规律,指导出企业选择能够以最小的成本生产最多产品并可使企业获得最大利润的经营方案。

00:31

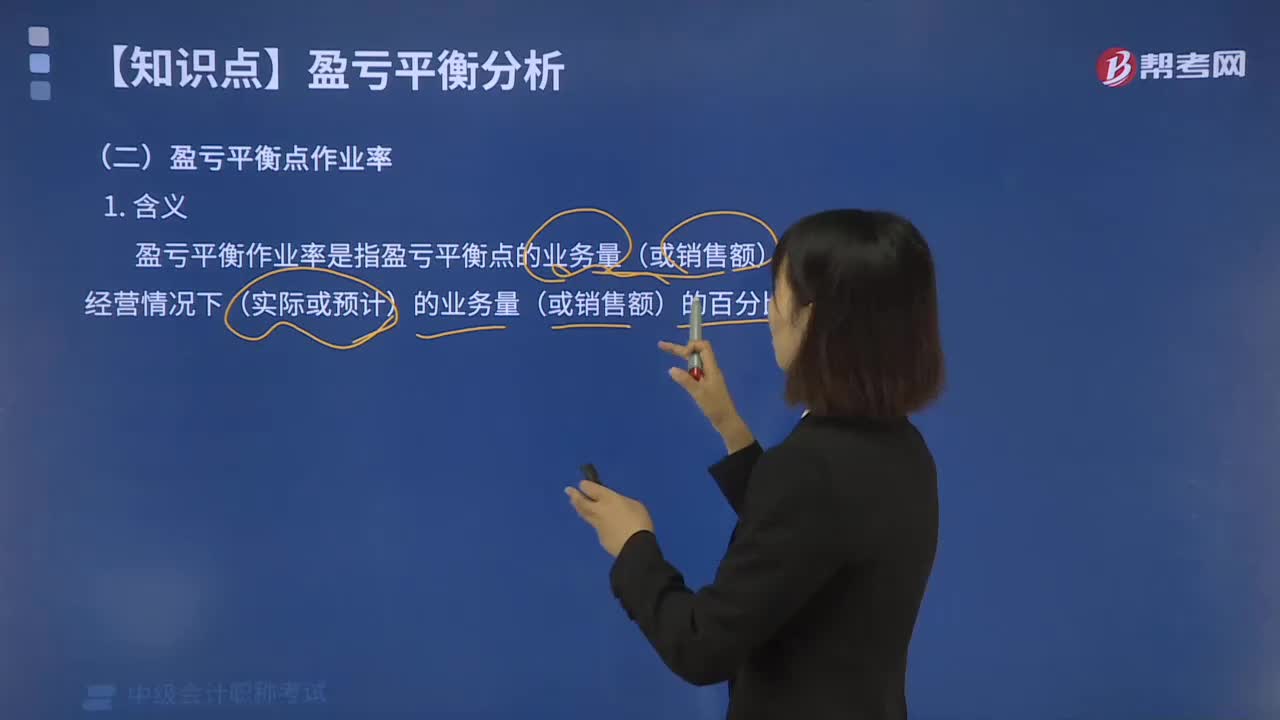

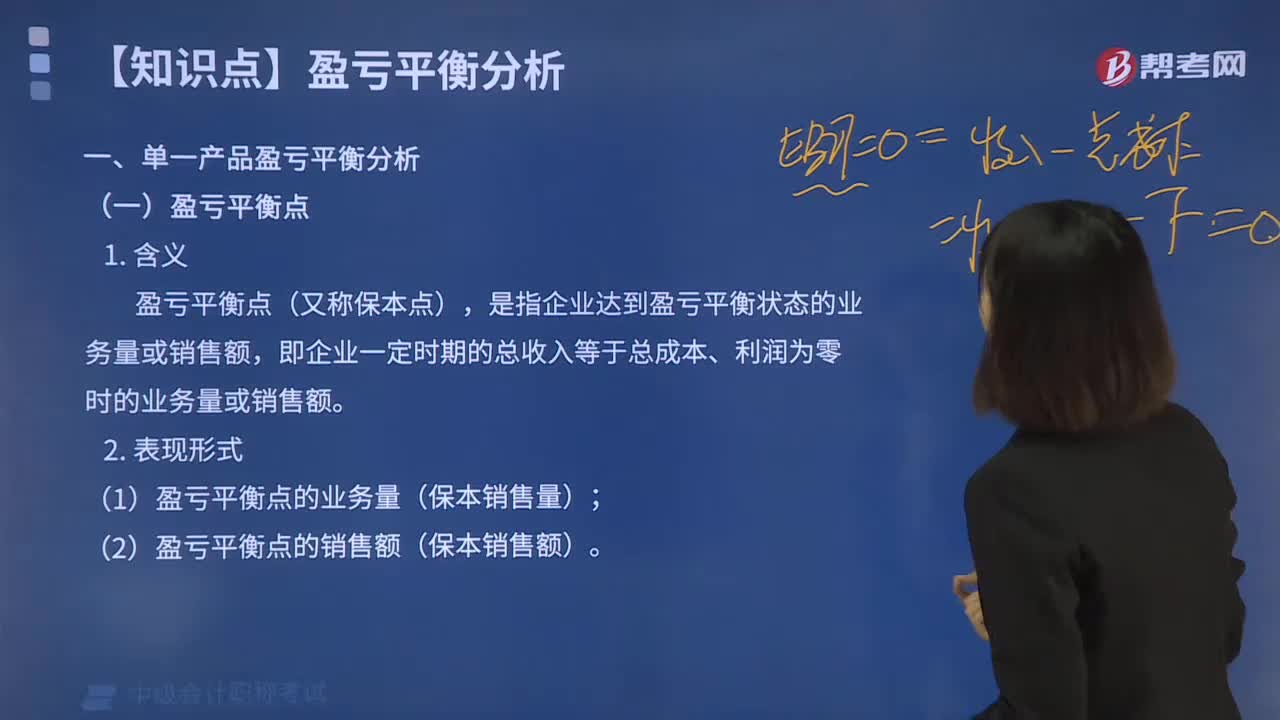

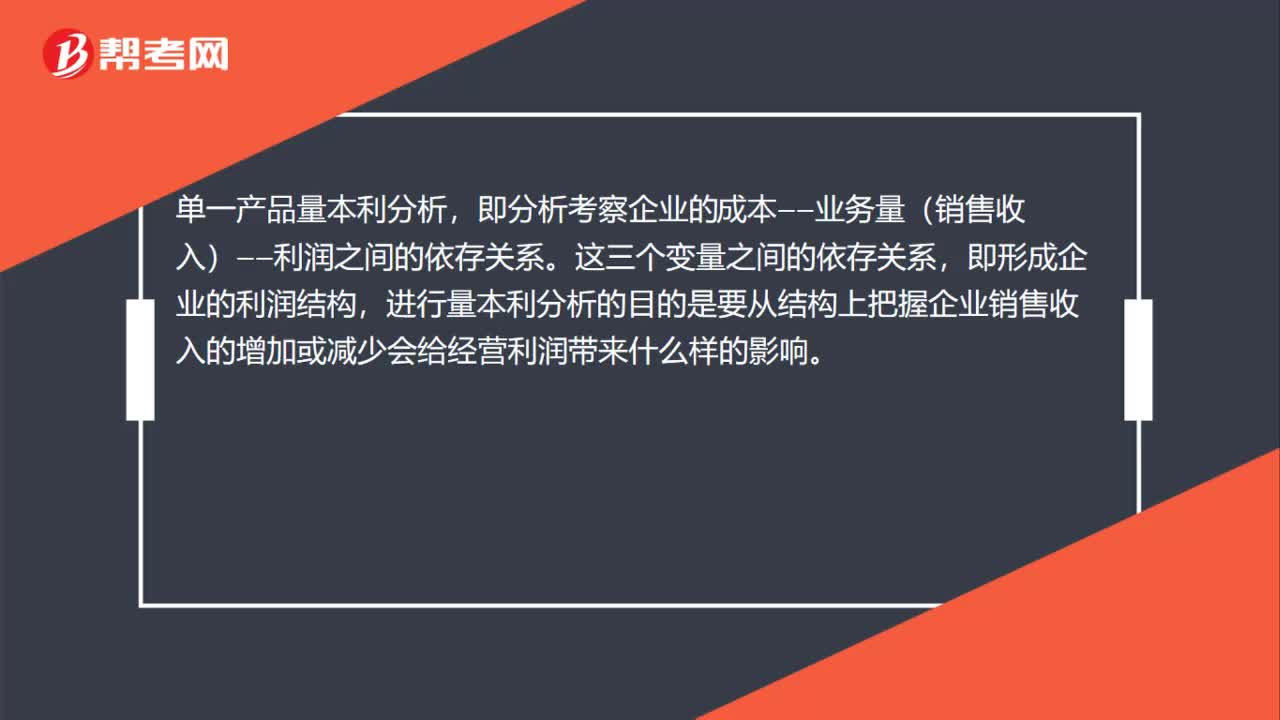

00:31单一产品量本利分析是什么?:单一产品量本利分析,即分析考察企业的成本——业务量(销售收入)——利润之间的依存关系。这三个变量之间的依存关系,即形成企业的利润结构,进行本量利分析的目的是要从结构上把握企业销售收入的增加或减少会给经营利润带来什么样的影响。

01:28

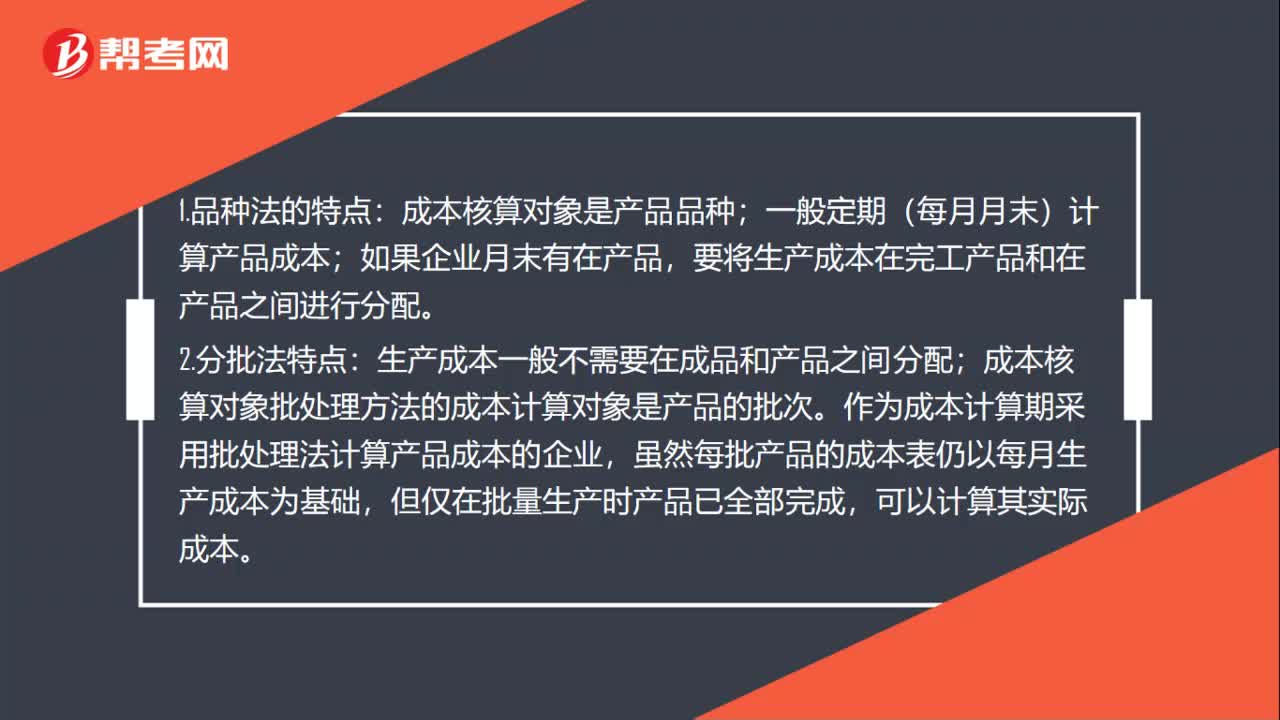

01:28品种法、分批法和分步法的特点是什么?:品种法、分批法和分步法的特点是什么?成本核算对象是产品品种;要将生产成本在完工产品和在产品之间进行分配。生产成本一般不需要在成品和产品之间分配;成本核算对象批处理方法的成本计算对象是产品的批次。作为成本计算期采用批处理法计算产品成本的企业,虽然每批产品的成本表仍以每月生产成本为基础,成本计算对象是各种产品的生产步骤,应按照产品的生产步骤设立产品成本明细帐。费用在完工产品与在产品之间的分配。

02:05

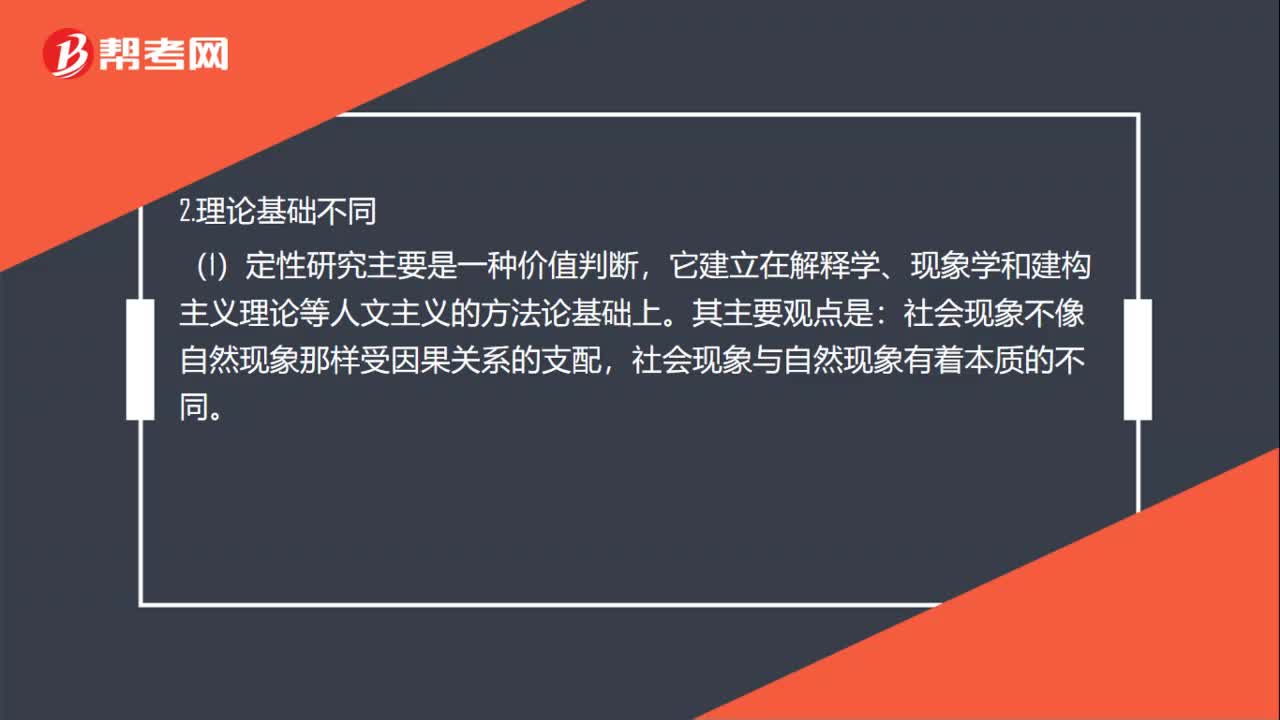

02:05定性分析与定量分析法的区别是什么?:(1)定性研究是指研究者运用历史回顾、文献分析、访问、观察、参与经验等方法获得教育研究的资料。并用非量化的手段对其进行分析、获得研究结论的方法,(2)定量研究的结果通常是由大量的数据来表示的。研究设计是为了是使研究者通过对这些数据的比较和分析作出有效的解释,(1)定性研究主要是一种价值判断:它建立在解释学、现象学和建构主义理论等人文主义的方法论基础上,(2)定量研究是一种事实判断。

00:37

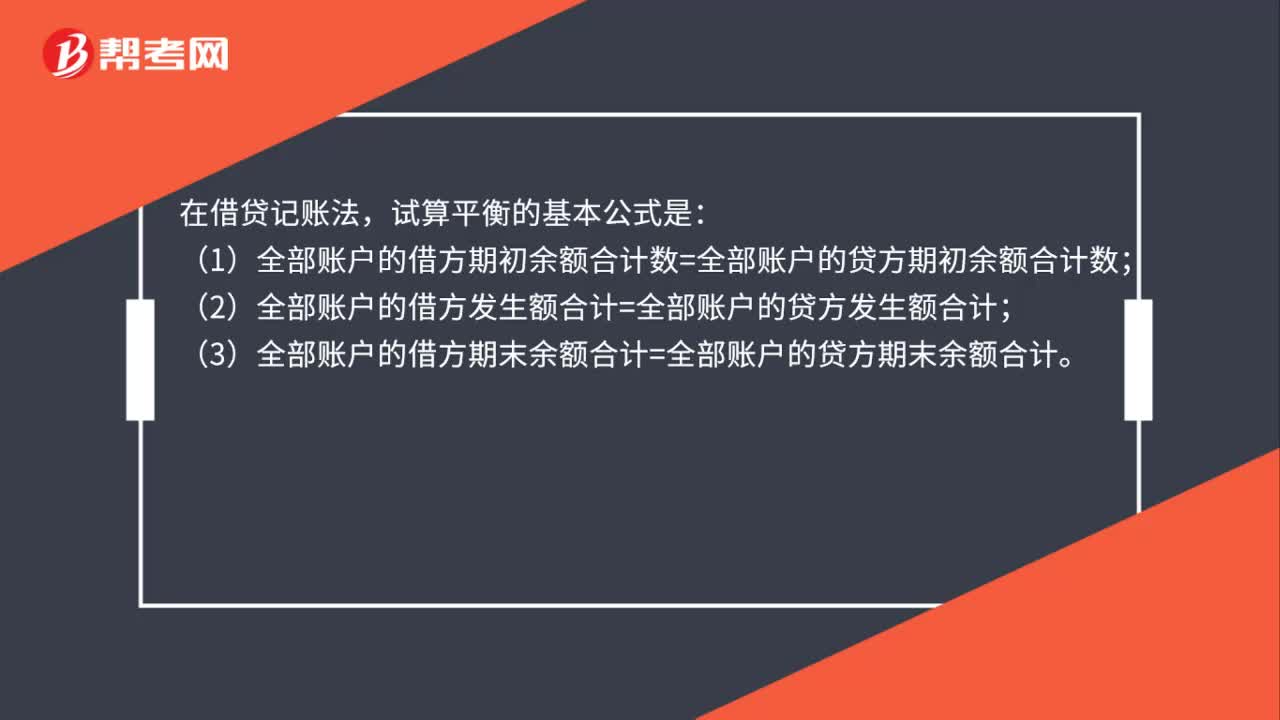

00:37试算平衡公式是什么?:试算平衡公式是什么?在借贷记账法,试算平衡的基本公式是:(1)全部账户的借方期初余额合计数=全部账户的贷方期初余额合计数;(2)全部账户的借方发生额合计=全部账户的贷方发生额合计;(3)全部账户的借方期末余额合计=全部账户的贷方期末余额合计。

01:21

01:21盘亏库存商品的会计分录是什么?:库存商品盘亏会计分录如下:发现盘亏,库存商品:查明原因:报经批准处理:属于收发计量差错造成存货短缺:待处理财产损溢——待处理流动资产损溢属于管理不善造成存货霉烂变质管理费用贷应交税费——应交增值税(进项税额转出)属于自然灾害造成的损毁收到保险公司赔款其他应收款——保险赔款营业外支出贷待处理财产损溢——待处理流动资产损溢

00:39

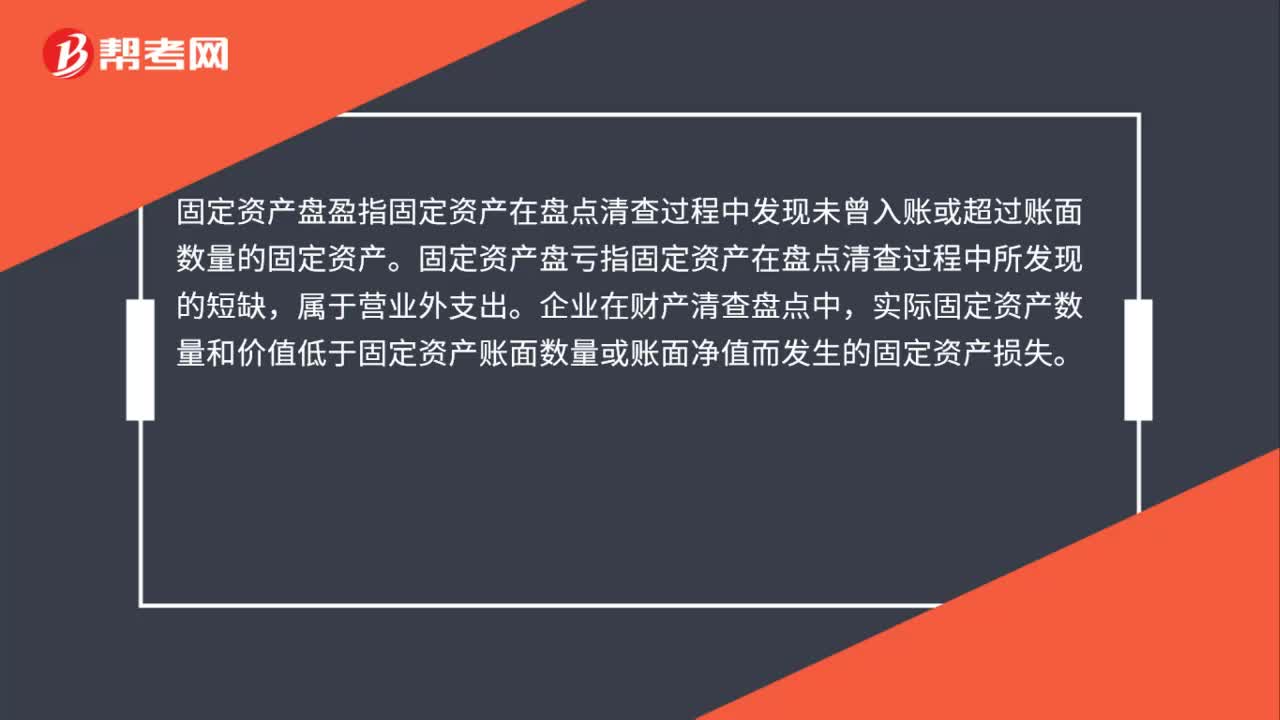

00:39固定资产盘盈盘亏是什么?:固定资产盘盈盘亏是什么?固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资产。固定资产盘亏指固定资产在盘点清查过程中所发现的短缺,属于营业外支出。企业在财产清查盘点中,实际固定资产数量和价值低于固定资产账面数量或账面净值而发生的固定资产损失。

07:13

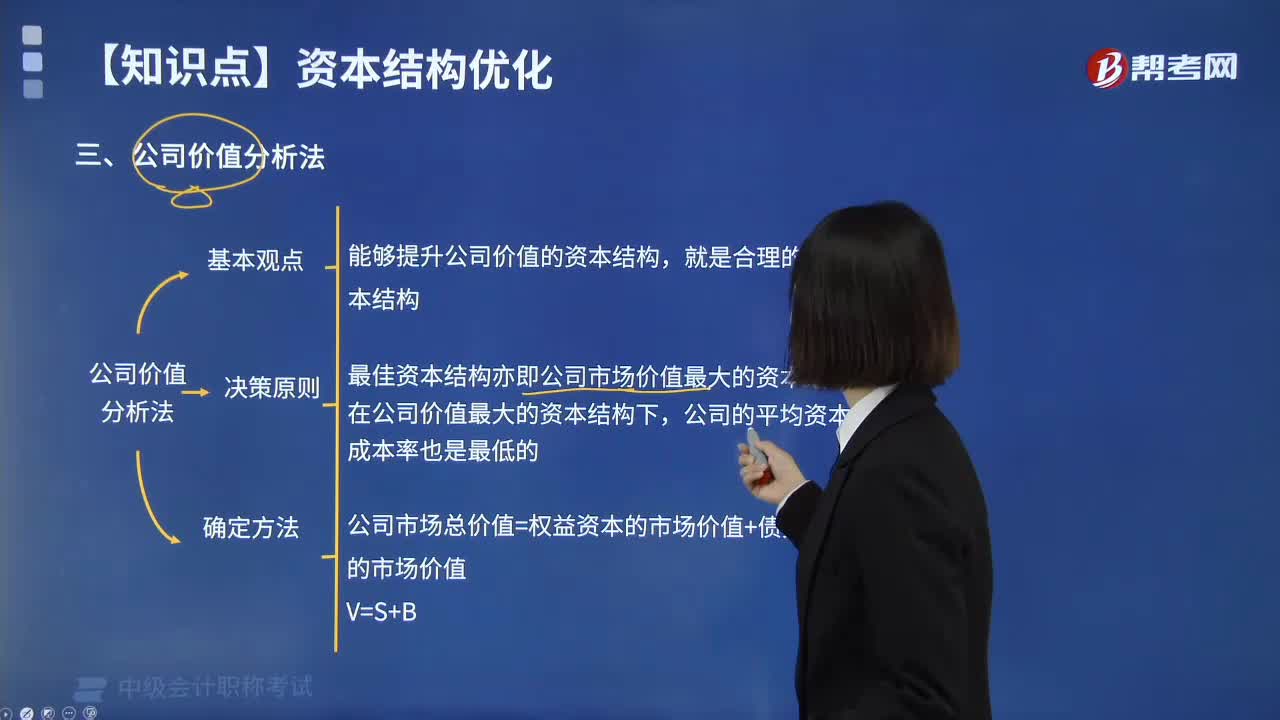

07:13怎样用公司价值分析法优化资本结构?:怎样用公司价值分析法优化资本结构?公司价值分析法,以公司市场价值为标准,进行资本结构优化。即能够提升公司价值的资本结构,这种方法主要用于对现有资本结构进行调整,适用于资本规模较大的上市公司资本结构优化分析。在公司价值最大的资本结构下,公司的平均资本成本率也是最低的。V表示公司价值,B表示债务资金价值,S表示权益资本价值。公司价值应该等于资本的市场价值。

00:44

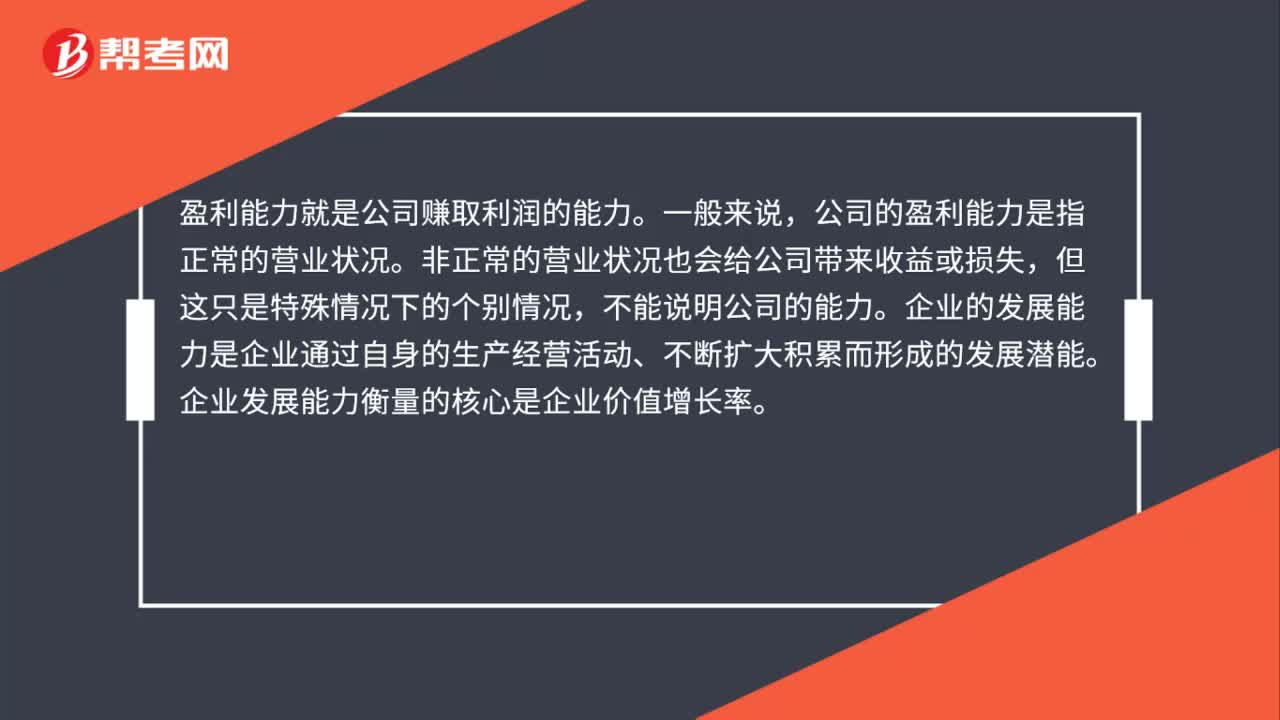

00:44盈利能力分析和发展能力分析的区别是什么?:盈利能力分析和发展能力分析的区别是什么?盈利能力就是公司赚取利润的能力。一般来说,公司的盈利能力是指正常的营业状况。非正常的营业状况也会给公司带来收益或损失,但这只是特殊情况下的个别情况,不能说明公司的能力。企业的发展能力是企业通过自身的生产经营活动、不断扩大积累而形成的发展潜能。企业发展能力衡量的核心是企业价值增长率。

13:48

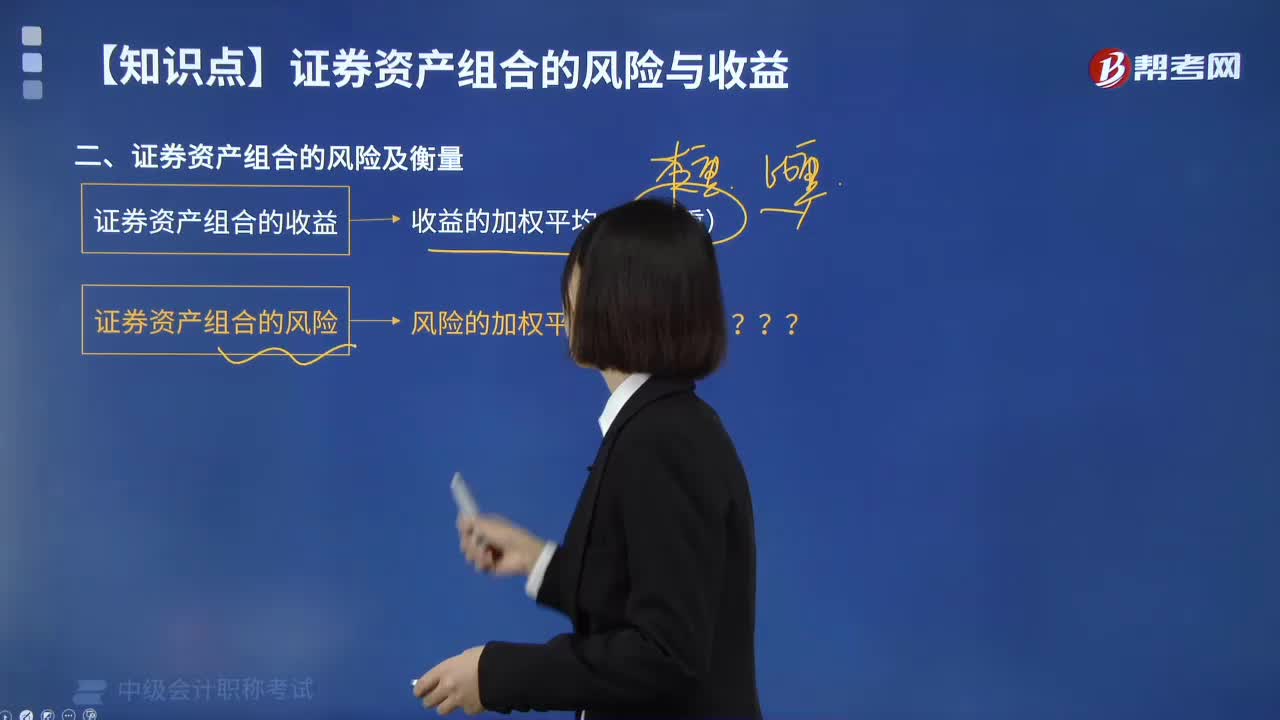

13:48怎样理解证券资产组合风险及衡量?:怎样理解证券资产组合风险及衡量?证券资产组合的风险(标准差)<组合内各资产的风险(标准差)的加权平均数。证券资产收益率的相关性与证券资产组合的风险分散:组合的风险(标准差)达到最小值,使组合的风险(标准差)=0。组合的风险(标准差)达到最大值,等于组合内各资产风险(标准差)的加权平均;此时资产组合不产生任何风险分散效应。相关系数反映两项资产收益率的相关程度,即两项资产收益率之间的相对运动状态。

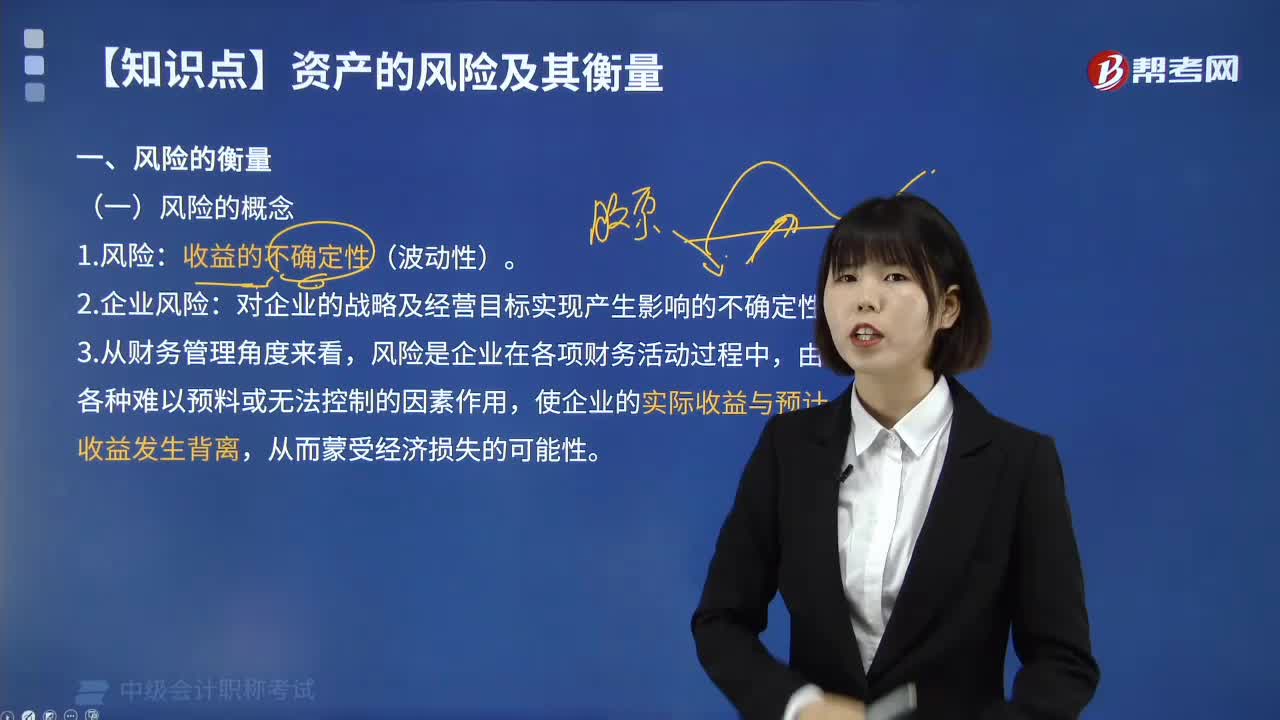

02:00

02:00怎样理解风险衡量的风险概念?:怎样理解风险衡量的风险概念?一种定义强调了风险表现为收益不确定性;而另一种定义则强调风险表现为成本或代价的不确定性,若风险表现为收益或者代价的不确定性,说明风险产生的结果可能带来损失、获利或是无损失也无获利,而风险表现为损失的不确定性,说明风险只能表现出损失,没有从风险中获利的可能性,风险和收益成正比,收益的不确定性(波动性)。2.企业风险:对企业的战略及经营目标实现产生影响的不确定性。

02:37

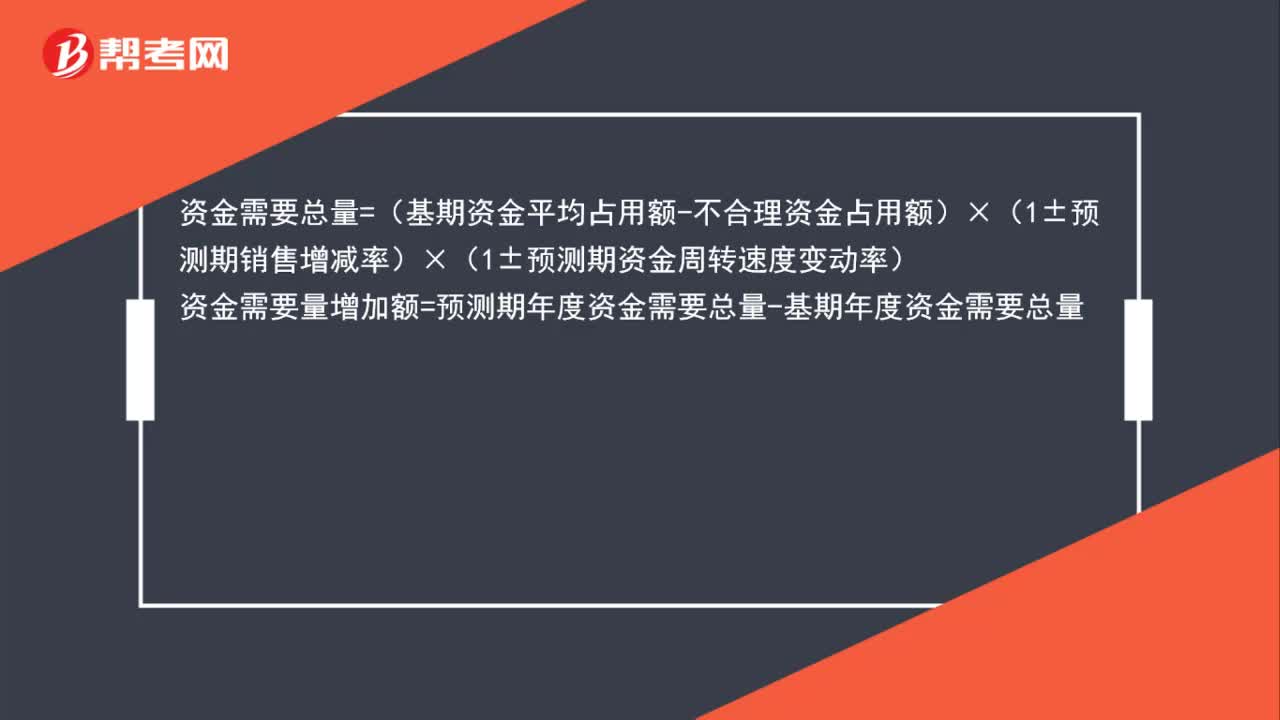

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日