下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、当看涨期权的执行价格低于当时标的物的市场价格时,该期权为()。【选择题】

A.虚值期权

B.平值期权

C.看跌期权

D.实值期权

正确答案:D

答案解析:选项D正确:实值期权,也称期权处于实值状态,是指内涵价值计算结果大于0的期权。题中,看涨期权的内涵价值=标的资产市场价格-执行价格>0,故为实值期权。

2、根据某地区2005 - 2015年农作物种植面积(X)与农作物产值(Y), 可以建立一元线性回归模型,估计结果得到判定系数R2=0.9,回归平方和ESS=90, 则回归模型的残差平方和RSS为()【选择题】

A.10

B.100

C.90

D.81

正确答案:A

答案解析:选项A正确:由R2=ESS/TSS

3、下列关于基差的说法中,错误的是()。【选择题】

A.基差=期货价格-现货价格

B.基差是波动的

C.基差的不确定性被称为基差风险

D.降低基差风险实现套期保值关键是选择匹配度高的对冲期货合约

正确答案:A

答案解析:选项A说法错误:基差是指某一特定商品在某一特定时间和地点的现货价格与该商品在期货市场的期货价格之差,即:基差=现货价格-期货价格;

选项B说法正确:由于期货价格和现货价格都是波动的,在期货合同的有效期内,基差也是波动的;

选项C、D说法正确:基差的不确定性被称为基差风险,降低基差风险实现套期保值关键是选择匹配度高的对冲期货合约。

4、下列关于CPI的说法,错误的是( )。【选择题】

A.CPI即零售物价指数,又称消费物价指数

B.CPI是一个固定权重的价格指数

C.根据我国国家统计局《居民消费价格指数调査方案》,CPI权重是根据居民家庭用于各种商品或服务的开支,在所有消费商品或服务总开支中所占的比重来计算

D.我国采用3年一次对基期和CPI权重进行调整

正确答案:D

答案解析:选项D符合题意:为了消除消费习惯或产品等因素的影响,通常在一定周期内对基期或权重进行调整。我国采用5年一次对基期和CPI权重进行调整。

5、在道·琼斯指数中,工业类股票取自工业部门的30家公司,包括()。

Ⅰ.农业

Ⅱ.商业

Ⅲ.采掘业

Ⅳ.制造业【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:D

答案解析:选项D符合题意:在道·琼斯指数中,工业类股票取自工业部门的30家公司,包括采掘业、制造业和商业。

6、即期利率,2年期利率为2.4%,3年期利率为2.63%,5年期利率为2.73%,计算远期率:第2年到第3年,第3年到第5年分别为()。【选择题】

A.1.53%,3%

B.2.68%,3.15%

C.3.09%,2.88%

D.2.87%,3%

正确答案:C

答案解析:选项C正确:设2到3年利率为x,则

(1+2.4%)^2*(1+x)=(1+2.63%)^3解得x=3.09%

设三到五年利率为y,则

(1+2.63%)^3*(1+y)^2=(1+2.73%)^5解得y=2.88%

7、对两个具有相同交割月份但不同指数的期货价格差进行套利的是()。【选择题】

A.现期套利

B.市场内差价套利

C.市场间差价套利

D.跨品种差价套利

正确答案:D

答案解析:选项D正确:跨品种套利是指利用两种相互关联的基本产品之间期货合约价格的差异进行套利,即买入某一交割月份产品的期货合约,同时卖出另一相同交割月份的产品期货合约,以期在价差出现有利变化时将两种合约对冲平仓了结。

8、能够用于衡量通货膨胀的常用指标是()。

Ⅰ.恩格尔系数

Ⅱ.国民生产总值物价平减指数

Ⅲ.生产者价格指数

Ⅳ.零售物价指数【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C符合题意:考查衡量通货膨胀的常用指标。一般说来,常用的指标有:零售物价指数(Ⅳ项正确)、生产者价格指数(Ⅲ项正确)、国民生产总值物价平减指数(Ⅱ项正确)等。

9、下列关于应收账款周转率的说法,正确的有()。

Ⅰ.应收账款周转率说明应收账款流动的速度

Ⅱ.应收账款周转率等于营业收入与期末应收账款的比值

Ⅲ.应收账款周转率越高,平均收账期越短,说明应收账款的收回越快

Ⅳ.它表示公司从取得应收账款的权利到收回款项转换为现金所需要的时间【组合型选择题】

A.Ⅰ、Ⅳ

B.Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

正确答案:C

答案解析:选项C符合题意:Ⅱ项错误:应收账款周转率是营业收入与平均应收账款的比值。

10、在期权定价理论中,根据布莱克-斯科尔斯模型,决定欧式看涨期权价格的因素主要有( )。

Ⅰ.期权的执行价格

Ⅱ.期权期限

Ⅲ.股票价格波动率

Ⅳ.无风险利率【组合型选择题】

A.Ⅰ、 Ⅱ 、Ⅲ

B.Ⅰ、Ⅲ 、 Ⅳ

C.Ⅱ 、Ⅲ 、 Ⅳ

D.Ⅰ、 Ⅱ 、Ⅲ 、 Ⅳ

正确答案:D

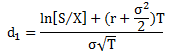

答案解析:选项D符合题意:根据布莱克-斯科尔斯模型,如果股票价格变化遵从几何布朗运动,那么欧式看涨期权的价格C为: 其中

其中

式中,S为股票价格,X为期权的执行价格,T为期权期限,r为无风险利率,e为自然对数的底(2.718),σ为股票价格波动率N(d₁)和N(d₂)为d₁和d₂标准正态分布的概率。根据模型,股票欧式期权的价值由五个因素决定:股票的市场价格、期权执行价格(Ⅰ项正确)、期权距离到期的时间(Ⅱ项正确)、无风险利率(Ⅳ项正确)以及标的股票的波动率(Ⅲ项正确)。

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

38

382020年证券分析师胜任能力考试报入口在哪?:2020年证券分析师胜任能力考试报名入口在哪?证券分析师考试报名入口在证券业协会网站,和证券业从业人员资格考试是同一个,没有单独的报名入口。选择报考科目时勾选证券分析师《发布证券研究报告业务》即可。

28

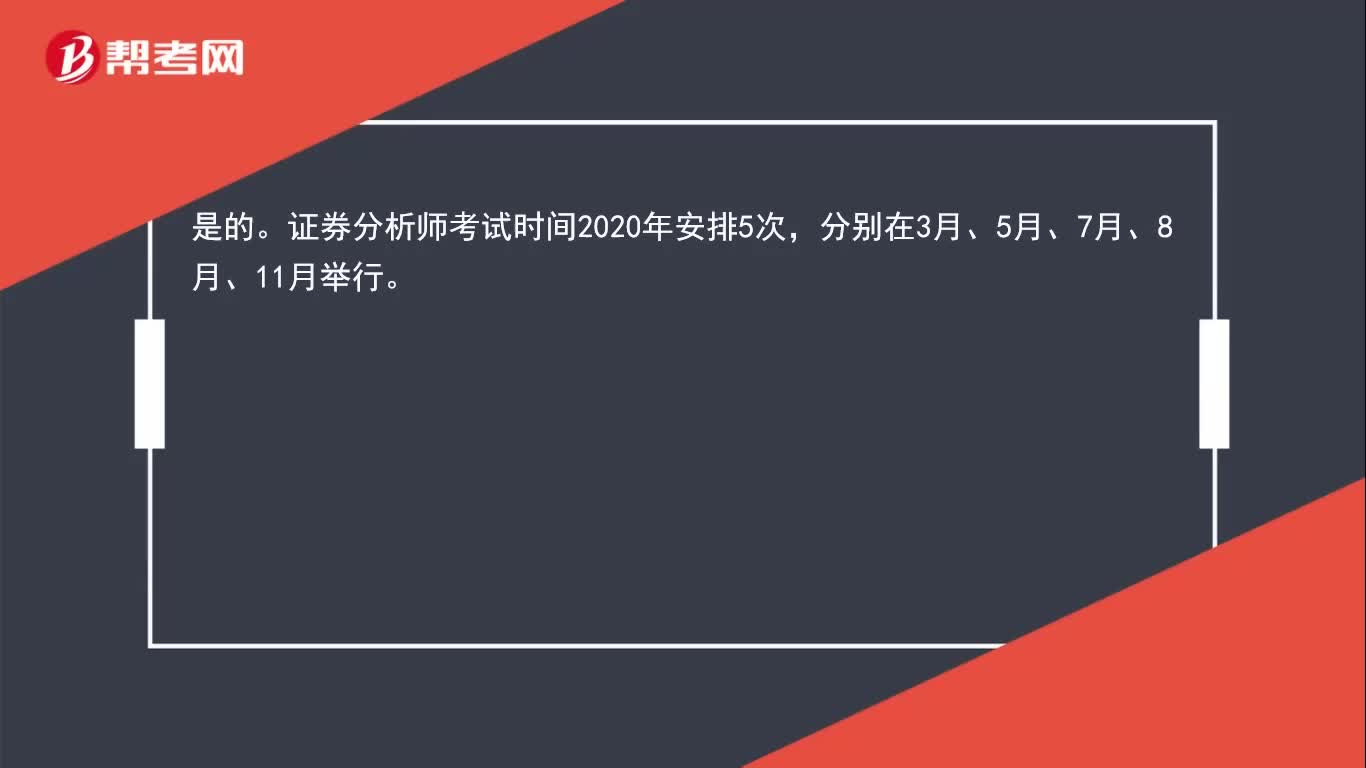

282020年证券分析师考试时间是有5次吗?:2020年证券分析师考试时间是有5次吗?是的。证券分析师考试时间2020年安排5次,分别在3月、5月、7月、8月、11月举行。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:492020-05-15

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料