下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、公司现金流主要来自()。【多选题】

A.公司融资

B.公司投资

C.公司变更

D.公司经营

正确答案:A、B、D

答案解析:选项ABD符合题意:现金流量表反映企业一定期间现金的流入和流出,表明企业获得现金和现金等价物的能力。现金流量表主要分经营活动(D项正确)、投资活动(B项正确)和筹资活动(A项正确)产生的现金流量三个部分。

2、影响需求曲线移动的变量有()。【多选题】

A.消费者偏好

B.消费者收入水平

C.相关商品价格

D.消费者人数

正确答案:A、B、C、D

答案解析:影响需求曲线移动的重要变量:(1)消费者收入水平。(2)相关商品价格。(3)消费者偏好。(4)消费者预期。(5)消费者人数。

3、完全垄断市场的类型有()。 【多选题】

A.产品完全垄断

B.政府完全垄断

C.私人完全垄断

D.地区完全垄断

正确答案:B、C

答案解析:选项B符合题意:完全垄断可分为两种类型:(1)政府完全垄断;(B项正确)(2)私人完全垄断。(C项正确)

4、此次阿尔法策略的操作()。【不定项】

A.盈利9060万元

B.亏损9060万元

C.盈利3660万元

D.亏损3660万元

正确答案:A

答案解析:期货合约建仓数量为:(12亿元×0.9)/(3200×300)=1125手。股指期货合约点300元。则该操作共获利:12亿元×5.3%+(3200-3120)×1125×300=9060万元。

5、资本资产定价模型(CAPM)中的贝塔系数测度的是()。【单选题】

A.利率风险

B.通货膨胀风险

C.非系统性风险

D.系统性风险

正确答案:D

答案解析:选项D正确:系统性风险,是由那些影响整个市场的风险因素所引起的,这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、政治因素等。它不可能通过资产组合来消除,属于不可分散风险。资产定价模型(CAPM)提供了测度系统风险的指标, 即风险系数β,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

6、某些农产品如小麦、玉米等的市场属于近似的()。【单选题】

A.完全垄断市场

B.垄断竞争市场

C.完全竞争市场

D.寡头垄断市场

正确答案:C

答案解析:选项C正确:完全竞争市场的特征包括:(1)市场上有很多生产者与消费者;(2)企业生产的产品是同质的;(3)资源可以自由流动并且企业可以自由进入或退出市场;(4)买卖双方对市场信息都有充分地了解。在现实生活中,很难找到完全符合这些特征的市场,某些农产品如小麦、玉米等的市场属于近似的例子。

7、竞争程度较大,垄断程度较小,在大城市的零售业、手工业、印刷业中普遍存在的市场是()。【不定项】

A.完全垄断市场

B.垄断竞争市场

C.完全竞争市场

D.寡头市场

正确答案:B

答案解析:选项B正确。垄断竞争市场竞争程度较大,垄断程度较小,比较接近完全竞争,而且要现实得多,在大城市的零售业、手工业、印刷业中普遍存在。

8、对买进看涨期权交易来说,当标的物价格等于()时,该点为损益平衡点。【单选题】

A.执行价格

B.执行价格+权利金

C.执行价格-权利金

D.标的物价格+权利金

正确答案:B

答案解析:选项B正确:买进看涨期权交易,损益平衡点:损益平衡时,股票市价大于执行价格:-(股票市价-执行价格)+期权价格=0,损益平衡点=执行价格+期权价格。

9、按偿还与付息方式分类,债券可分为()。【多选题】

A.定息债券

B.可转换债券

C.贴现债券

D.浮动利率债券

正确答案:A、B、C、D

答案解析:选项ABCD符合题意:按偿还与付息方式分类可分为定息债券;一次还本付息债券;贴现债券;浮动利率债券;累进利率债券;可转换债券。

10、t检验时,若给定显著性水平α,双侧检验的临界值为,则当时()。【单选题】

A.接受原假设,认为β显著不为0

B.拒绝原假设,认为β显著不为0

C.接受原假设,认为β显著为0

D.拒绝原假设,认为β显著为0

正确答案:B

答案解析:选项B正确:根据决策准则,如果则拒绝H0:β=0的原假设,接受备择假设H1:β≠0,表明回归模型中自变量x对因变量y产生显著的影响;否则,不拒绝H0:β=0的原假设,回归模型中自变量x对因变量y的影响不显著。

480

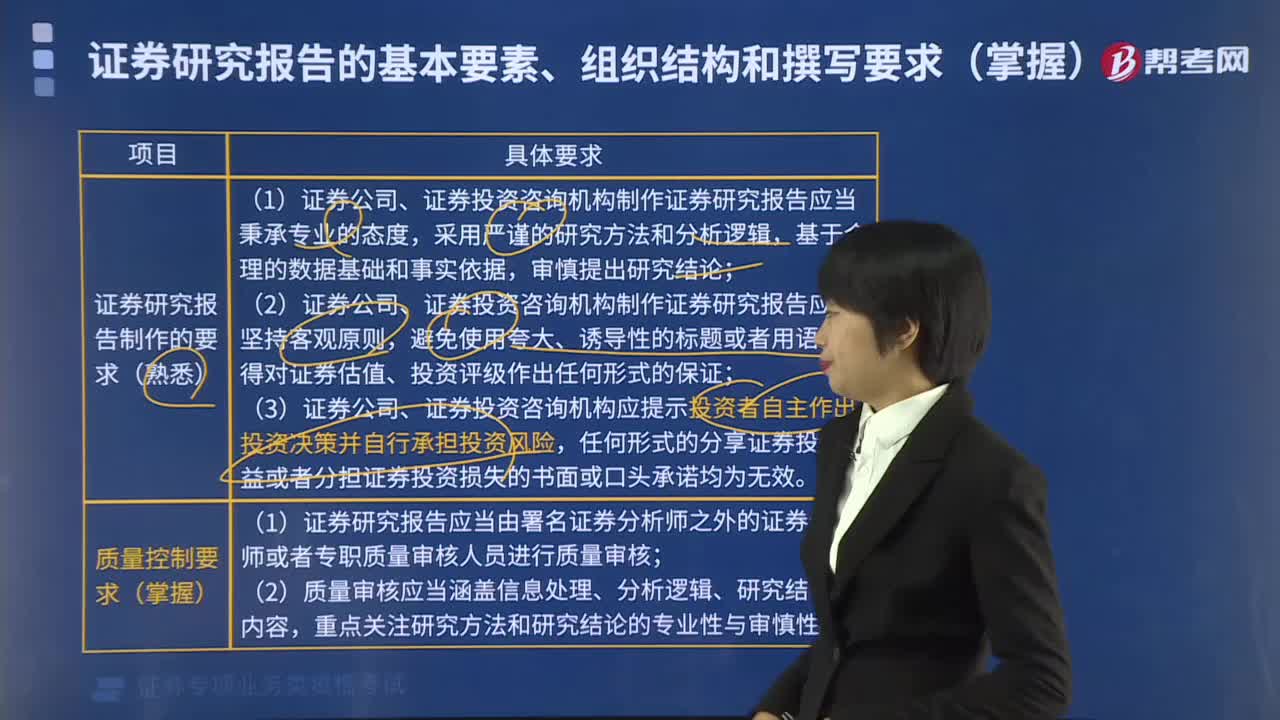

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

501

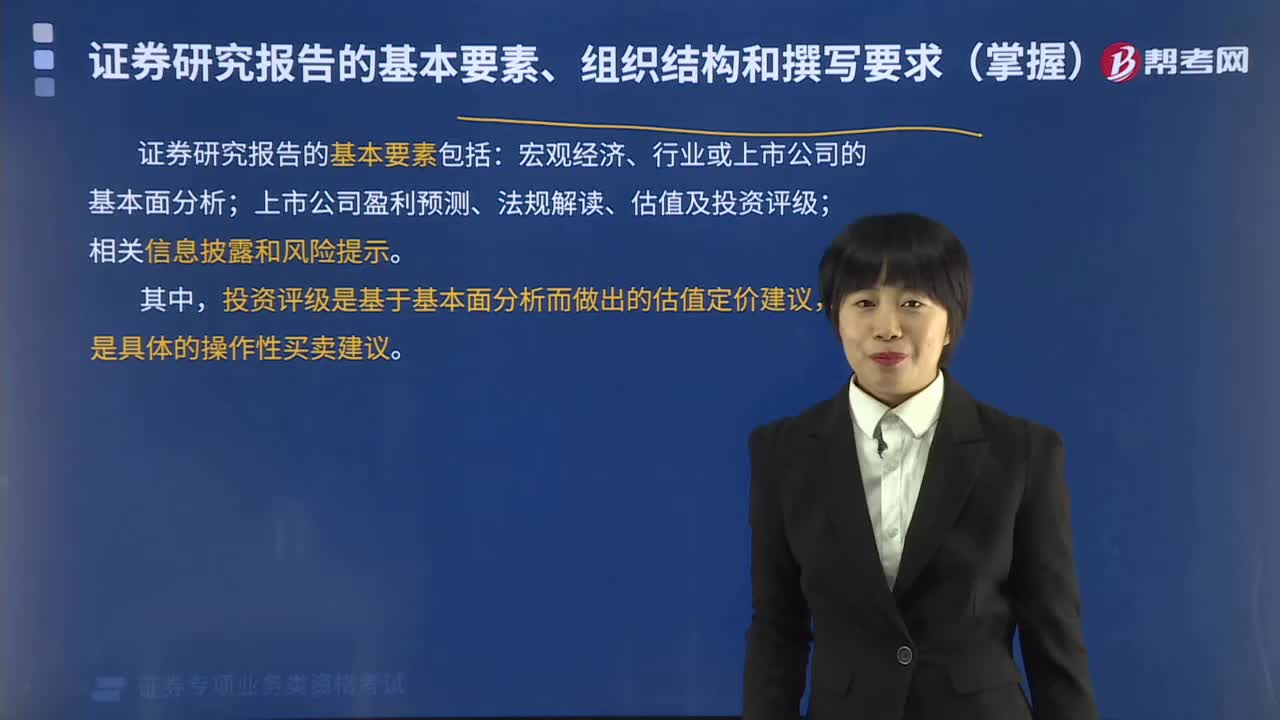

501证券研究报告的基本要素包括哪些?:证券研究报告的基本要素包括:上市公司盈利预测、法规解读、估值及投资评级;证券研究报告主要包括涉及证券及证券相关产品的价值分析报告、行业研究报告、投资策略报告等。证券研究报告可以采用书面或者电子文件形式。证券研究报告”(2)证券公司、证券投资咨询机构的名称;(3)具备证券投资咨询业务资格的说明;(4)署名人员的证券投资咨询执业资格证书编码;(5)发布证券研究报告的时间;

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:09

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料