下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年证券投资分析考试《发布证券研究报告业务》考试共120题,分为选择题和组合型选择题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、按照()的计算方法,每经过一个计息期,要将所生利息加入本金再计利息。【选择题】

A.复利

B.单利

C.贴现

D.现值

正确答案:A

答案解析:选项A正确:复利是计算利息的一种方法。按照这种方法,每经过一个计息期,要将所生利息加入本金再计利息。这里所说的计息期,是指相邻两次计息的时间间隔,如年、月、日等。

2、属于持续整理形态的有()。Ⅰ.喇叭形形态Ⅱ.楔形形态Ⅲ.V形形态Ⅳ.旗形形态【组合型选择题】

A.Ⅱ、Ⅲ

B.Ⅰ、Ⅱ

C.Ⅲ、Ⅳ

D.Ⅱ、Ⅳ

正确答案:D

答案解析:选项D符合题意:持续整理形态包括三角形、矩形、旗型和楔形。Ⅰ、Ⅲ两项均属于反转形态。

3、时间序列模型一般分为( )类型。Ⅰ.自回归过程Ⅱ.移动平均过程Ⅲ.自回归移动平均过程Ⅳ.单整自回归移动平均过程【组合型选择题】

A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:B

答案解析:选项B符合题意:时间序列模型是根据时间序列自身发展变化的基本规律和特点来进行预测的,研究的是市场价格与时间的关系。时间序列模型一般分为四种类型。即自回归过程(AR)、移动平均过程(MA)、自回归移动平均过程 (ARMA)、单整自回归移动平均过程(ARIMA)。

4、利用股指期货理论价格进行套利时,期货理论价格计算中没有考虑(),如果这些因素存在,则需要计算无套利区间。Ⅰ.交易费用 Ⅱ.期货交易保证金Ⅲ.股票与红利Ⅳ.市场冲击成本【组合型选择题】

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B

答案解析:选项B符合题意:利用股指期货理论价格进行套利时,期货理论价格计算中没有考虑交易费用 (Ⅰ项正确)、期货交易保证金(Ⅱ项正确)、市场冲击成本(Ⅳ项正确),如果这些因素存在,则需要计算无套利区间。

5、在不考虑交易费用的情况下,行权对看涨期权多头有利的情形有()。Ⅰ.标的物价格在执行价格与损益平衡点之间Ⅱ.标的物价格在损益平衡点以下Ⅲ.标的物价格在执行价格以下 Ⅳ.标的物价格在损益平衡点以上【组合型选择题】

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅳ

C.Ⅰ、Ⅲ

D.Ⅱ、Ⅲ

正确答案:B

答案解析:选项B符合题意:看涨期权多头的最大损益结果或到期时的损益状况如图所示,图中,C 为期权的价格,X为执行价格,S为标的资产价格。当0≤S≤X在时,处于亏损状态,不执行期权;当X时,选择执行期权损益=0;当S>X+C时,执行期权, 盈利随着S的上涨而增加。

480

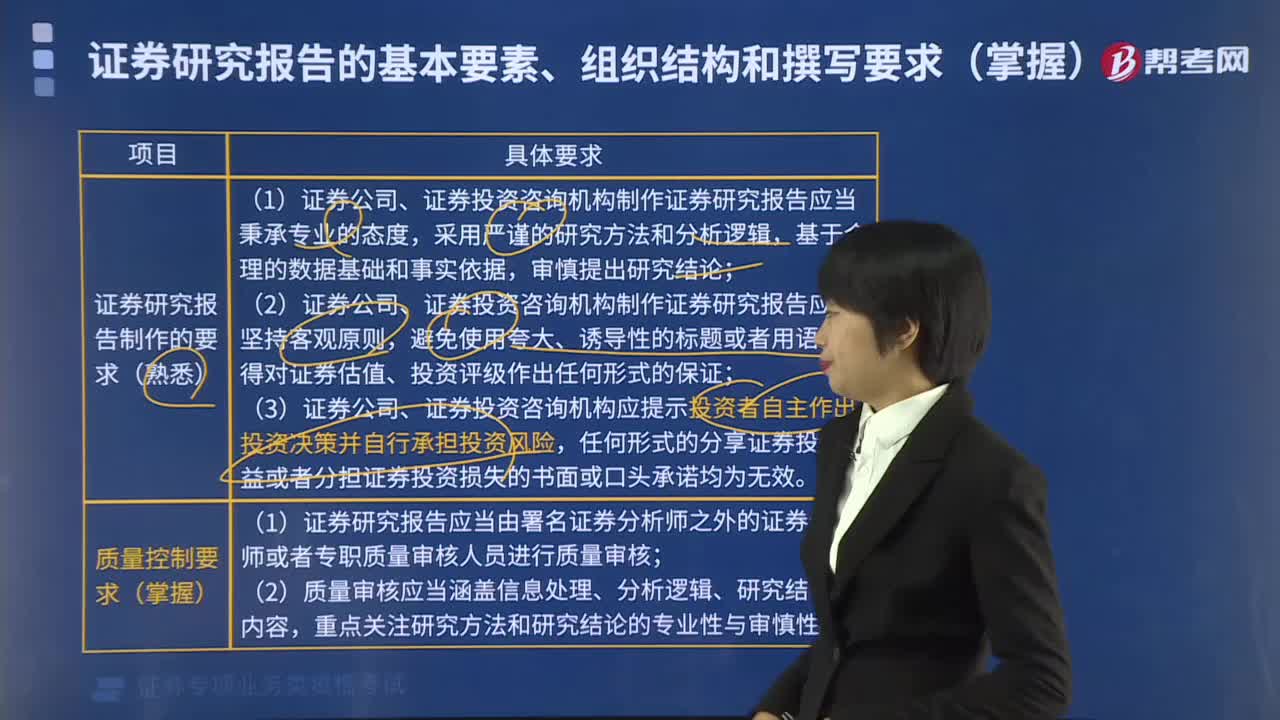

480证券研究报告对制作有哪些要求?:(1)证券公司、证券投资咨询机构制作证券研究报告应当秉承专业的态度,(2)证券公司、证券投资咨询机构制作证券研究报告应当坚持客观原则,(3)证券公司、证券投资咨询机构应提示投资者自主作出投资决策并自行承担投资风险,(1)证券研究报告应当由署名证券分析师之外的证券分析师或者专职质量审核人员进行质量审核,(1)证券研究报告应当由公司合规部门或者研究部门、研究子公司的合规人员进行合规审查。

49

49证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?:证券分析师《发布证券研究报告业务》考试题型和分值是怎样的?证券分析师胜任能力考试科目设置一科,科目名称为《发布证券研究报告业务》。考试时长:180分钟,共120题。包括40个普通单选题,80个组合型选择题,每题1分。

249

2492020年的证券分析师考试地点定了吗?:2020年的证券分析师考试地点定了吗?确定了的,总共5次。北京、天津、太原、呼和浩特、长春、哈尔滨、上海、南京、杭州、合肥、福州、南昌、济南、郑州、武汉、长沙、广州、南宁、重庆、成都、贵阳、拉萨、西安、兰州、西宁、银川、乌鲁木齐、青岛、厦门、深圳30个城市。

01:31

01:312020-05-15

04:30

04:302020-05-15

00:492020-05-15

00:38

00:382020-05-15

04:092020-05-15

微信扫码关注公众号

获取更多考试热门资料