下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年统计师备考已经开始了,大家是否已经准备好应对考试呢?为了帮助大家更好地复习,帮考网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

筹集资金的核算[了解]:

(一)投资者投资业务核算

1、设置账户

(1)“实收资本(股本)”账户,所有者权益账户,核算投资者投入资本的增减变化及结存情况。

股份有限公司以外的其它企业对投入资本业务通过“实收资本”科目核算,股份有限公司通过“股本”科目核算。

(2)“资本公积”账户,所有者权益账户,核算企业取得的资本公积变动情况。

溢价产生原因:非股份有限公司投资者以实物投资或新加入的投资者投资时通常会大于其在注册资本中所占份额,超过部分就形成资本溢价。在股份有限公司,投入资本超过股票面值的部分,形成股本溢价。

(3)对应账户:“固定资产”、“无形资产”、“银行存款”等,资产类账户。

2、业务核算

(1)接受现金资产投资

(2)接受非现金资产投资

接受投资的资产应按投资合同或协议确认的价值作为入账价值,同时按投资者在注册资本中所占的份额确认实收资本,超过其在注册资本中所占的份额部分记入资本公积。

(二)银行借款业务的核算

按借款期限分为:短期借款、长期借款

短期借款:企业向银行等金融机构借入的期限在1年以内(含1年)的各种借款。

长期借款:企业向银行等金融机构借入的期限在1年以上的各种借款。

核算内容:取得借款、支付借款利息和归还借款本金。

1、账户设置

(1)“短期借款”、“长期借款”账户,负债类账户。

(2)“财务费用”账户,损益类账户。

(3)“应付利息”账户:负债类账户,核算企业按照合同约定应支付的利息。

2、业务核算

(1)借入借款的核算:

(2)预提利息的核算

一般银行按季结算利息。年利息=本金×年利率。月利息=年利息÷12

利润分配的核算[了解]:

利润分配一般在年度终了进行。

企业当年实现的税后净利润加上年初未分配利润即为当年可供分配的利润。

可供分配的利润,根据规定按照下列顺序进行分配:

1、提取法定盈余公积。

企业应按当年实现的税后净利润的一定比例(法定10%)提取法定盈余公积。

2、向投资者分配利润。

可供分配的利润减去提取的法定盈余公积金之后为可供向投资者分配的利润。

可供分配的利润减去已经分的利润为年末未分配利润(或未弥补亏损)。

未分配利润可留待以后年度对投资者继续进行分配。企业如果发生亏损,可以按照规定由以后年度利润进行弥补。

(一)设置账户

“利润分配”账户,所有者权益账户。用来核算企业净利润(或亏损)历年分配(或弥补)情况及结存余额。

“盈余公积”账户,所有者权益类账户。用来核算企业从净利润中提取的盈余公积,包括一般盈余公积和任意公积金。

“应付股利”账户,负债类账户,用来核算企业应付给投资者的利润(或股利)。

(二)账务处理

(1)提取盈余公积金

(2)向投资者分配利润或股利

工业企业的主要经济业务[了解]:

工业企业的主要经济业务就是产品的生产经营活动,其基本内容包括资金的筹集、资金的运用、利润实现和分配等环节。

以上就是帮考网为大家分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请继续关注帮考网!

58

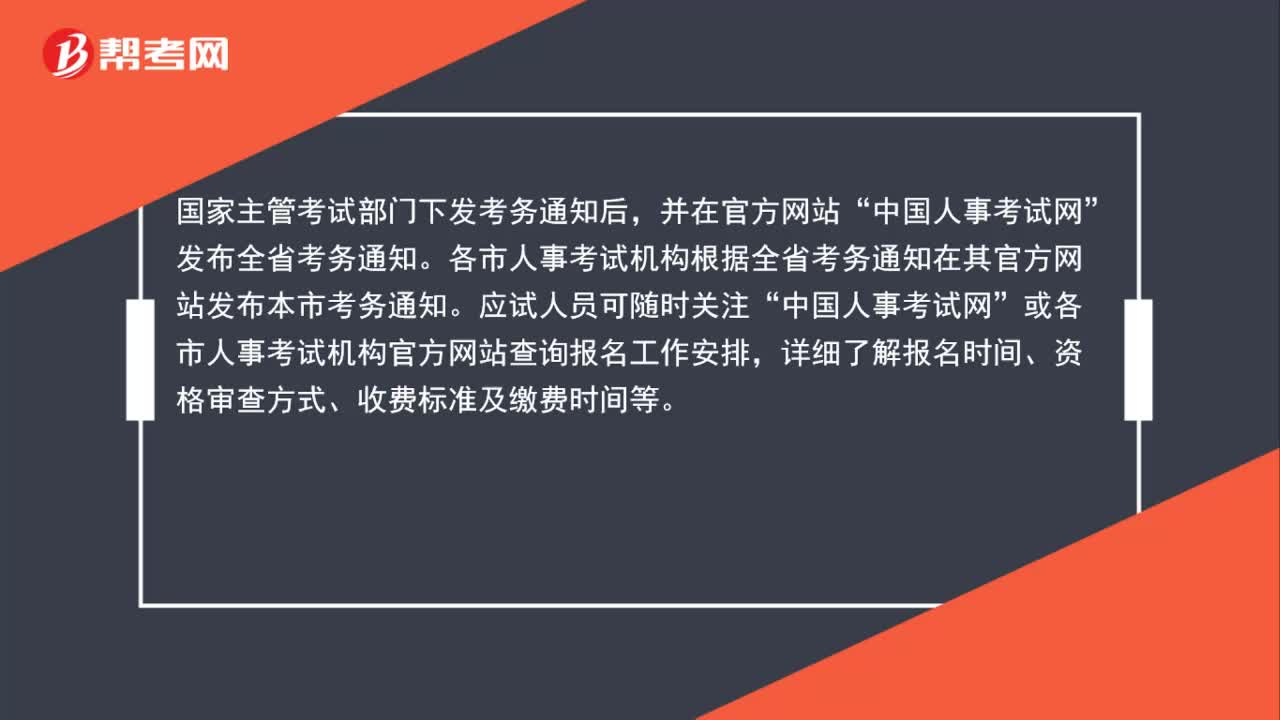

58统计师资格考试可以在哪里查看报名通知?:统计师资格考试可以在哪里查看报名通知?国家主管考试部门下发考务通知后,并在官方网站“发布全省考务通知。各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“中国人事考试网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

46

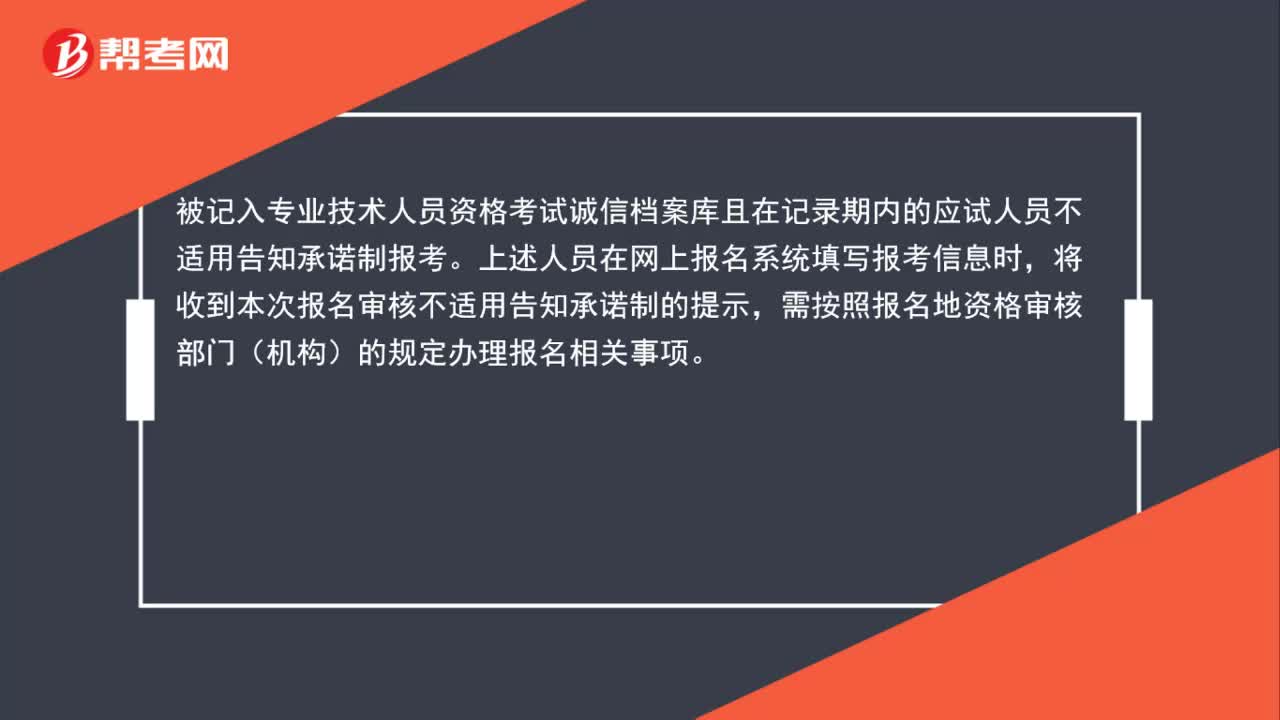

46统计师资格考试不适用告知承诺制的应该怎么报名?:统计师资格考试不适用告知承诺制的应该怎么报名?被记入专业技术人员资格考试诚信档案库且在记录期内的应试人员不适用告知承诺制报考。上述人员在网上报名系统填写报考信息时,将收到本次报名审核不适用告知承诺制的提示,需按照报名地资格审核部门(机构)的规定办理报名相关事项。

76

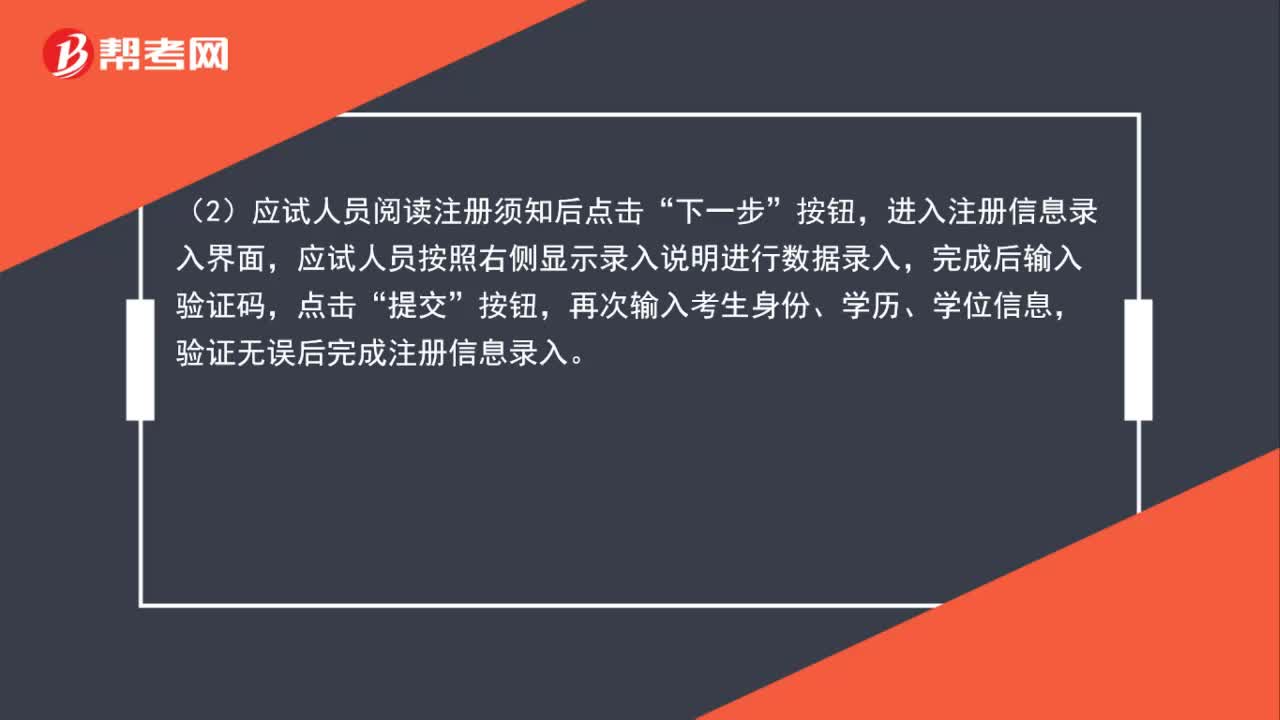

76统计师考试实行告知承诺制后,首次报考的考生注册有什么不一样?:统计师考试实行告知承诺制后,首次报考的考生注册有什么不一样?实行告知承诺制后,首次报考的应试人员应在报名前完成用户注册,网上报名系统将对身份信息、学历学位信息进行在线核验。应试人员提交注册信息24小时后可登录网上报名系统报名,如有未完成核验的项目,选择考试报名时会有相应的提示信息,须待核验完成后方可报名。建议应试人员在报名前预留充足时间、提前完成用户注册。

01:30

01:302020-06-06

01:47

01:472020-06-06

00:25

00:252020-06-06

00:37

00:372020-06-06

00:28

00:282020-06-06

微信扫码关注公众号

获取更多考试热门资料