下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

62 000

19 125

39

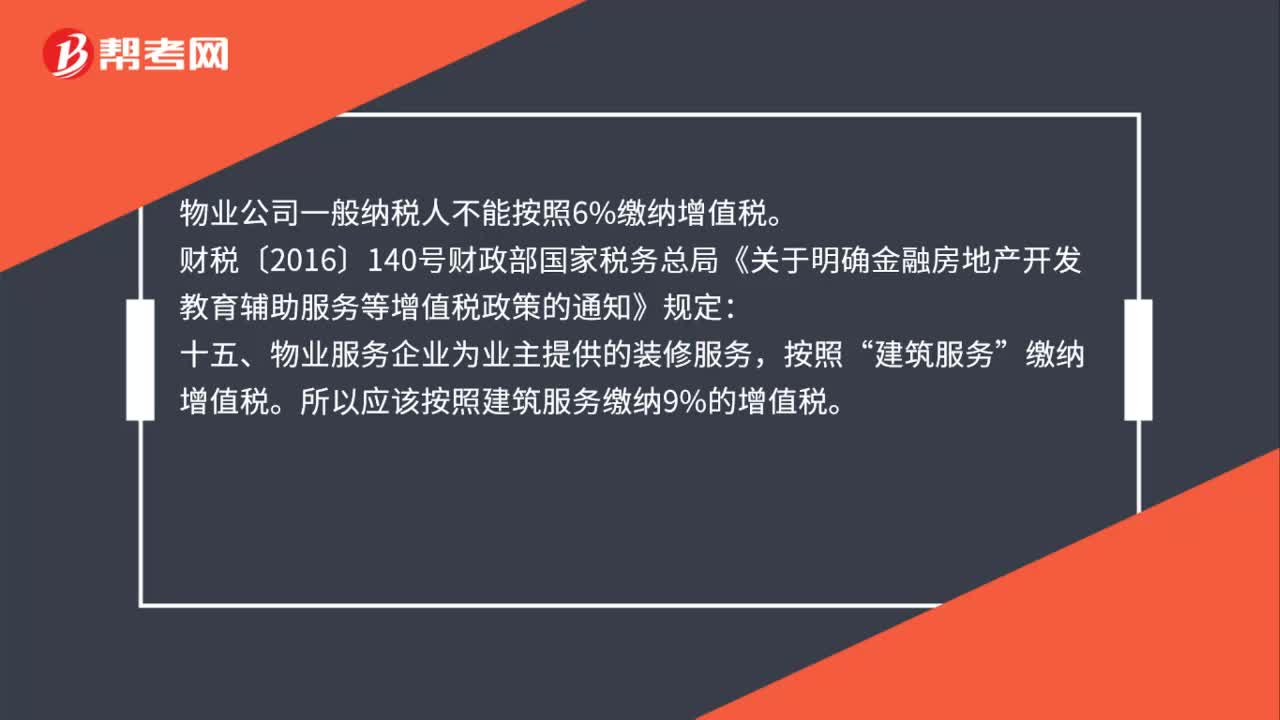

39物业公司一般纳税人能否按照6%缴纳增值税?:物业公司一般纳税人能否按照6%缴纳增值税?物业公司一般纳税人不能按照6%缴纳增值税。财税〔2016〕140号财政部国家税务总局《关于明确金融房地产开发:教育辅助服务等增值税政策的通知》规定,十五、物业服务企业为业主提供的装修服务“按照”建筑服务。缴纳增值税。所以应该按照建筑服务缴纳9%的增值税

33

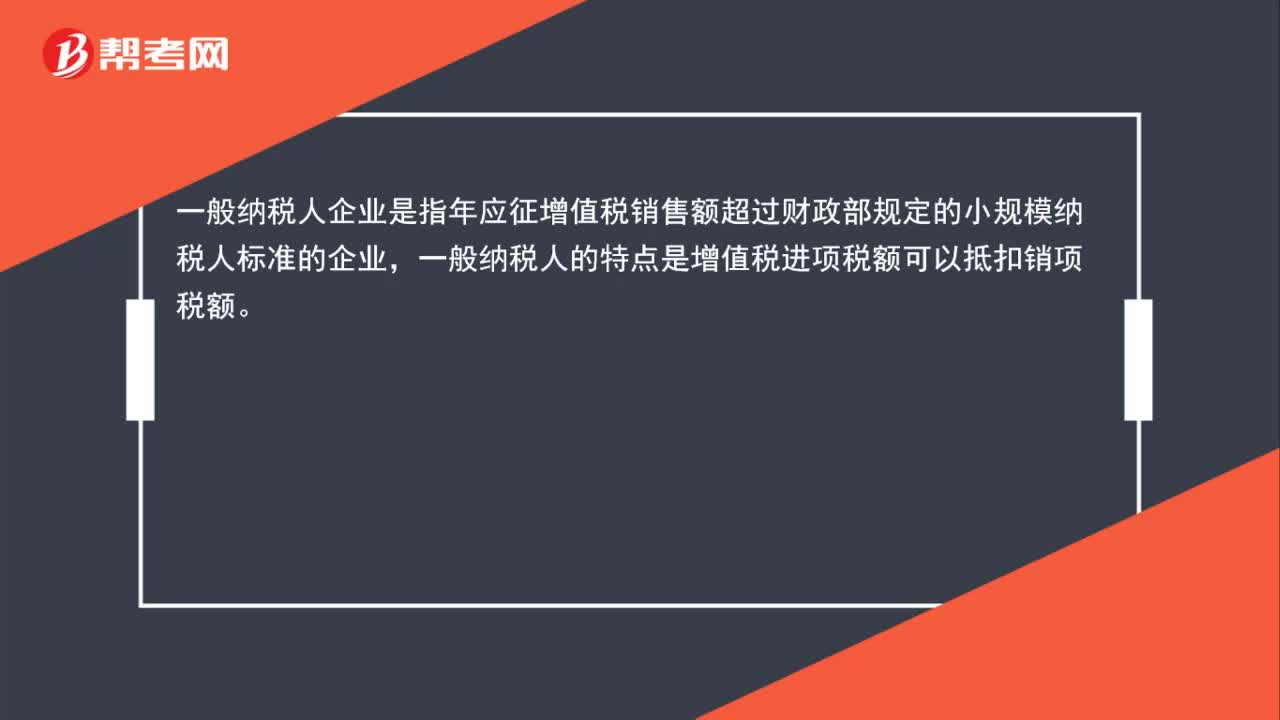

33一般纳税人企业是什么?:一般纳税人企业是什么?一般纳税人企业是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业,一般纳税人的特点是增值税进项税额可以抵扣销项税额。

25

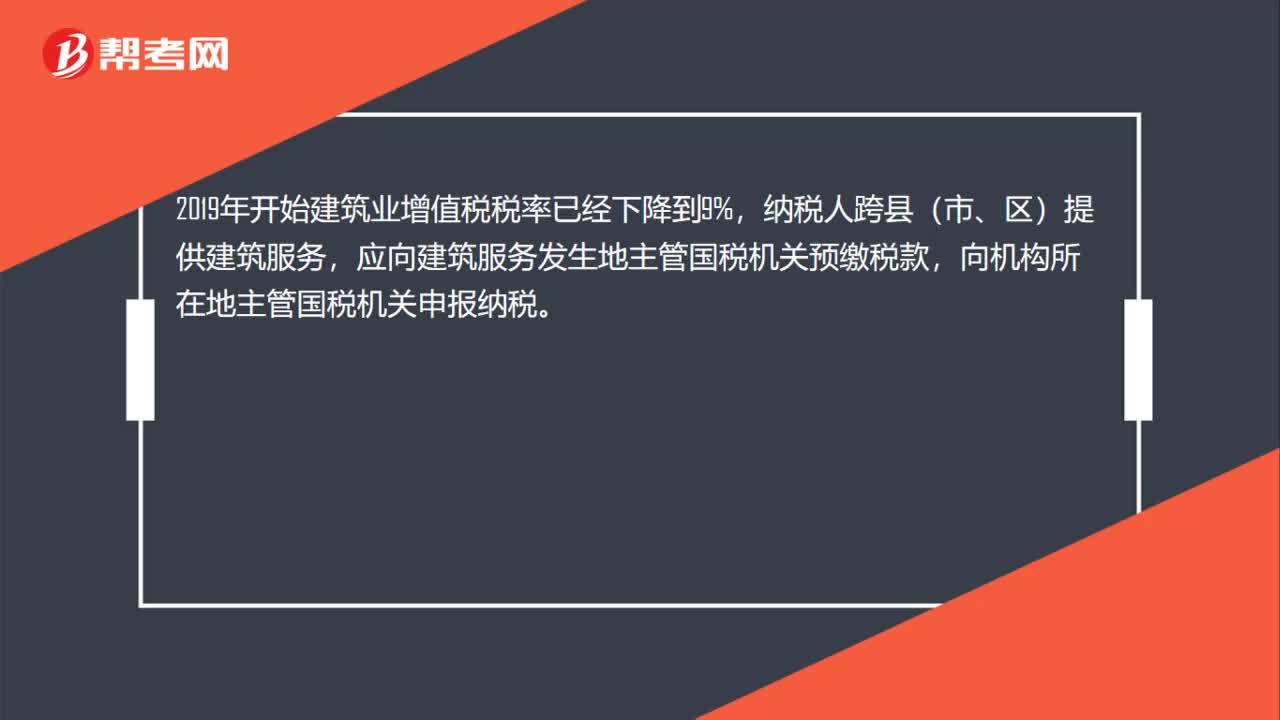

25建筑业一般纳税人增值税税率是多少?:建筑业一般纳税人增值税税率是多少?2019年开始建筑业增值税税率已经下降到9%,纳税人跨县(市、区)提供建筑服务,应向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料