下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

普通税率

最惠国税率

协定税率

暂定税率

40

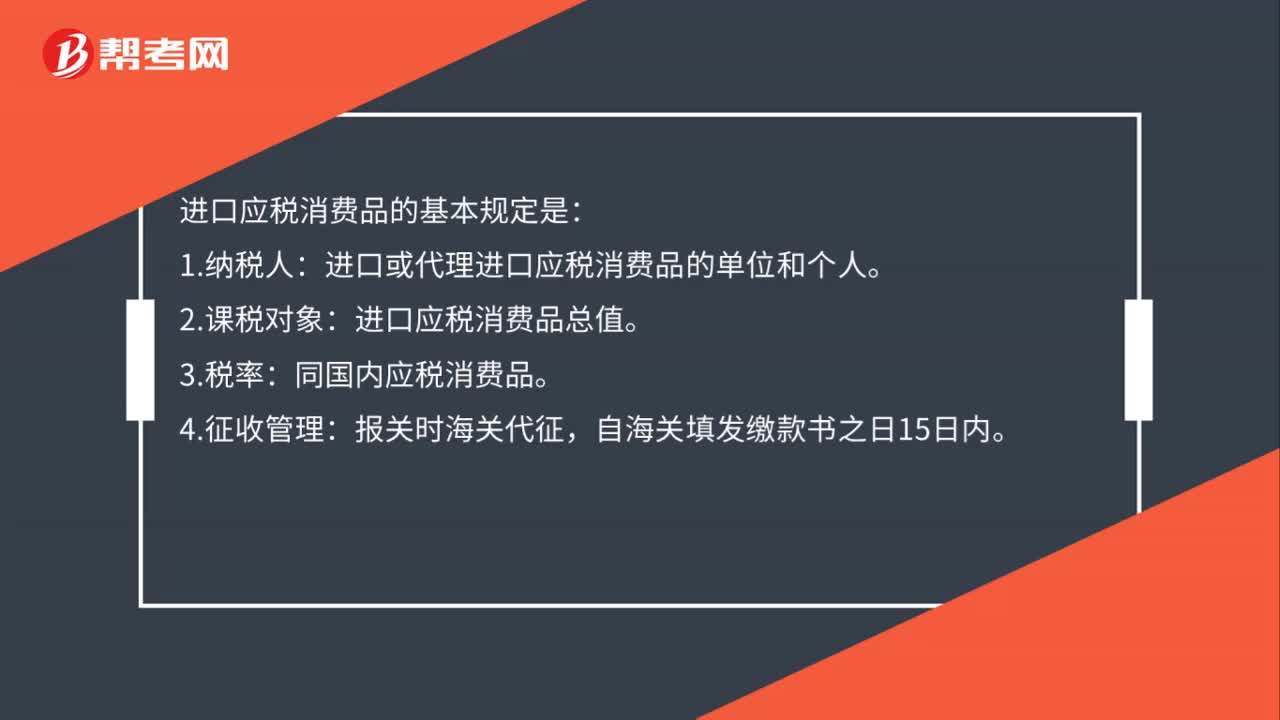

40进口应税消费品的基本规定是什么?:进口应税消费品的基本规定是:1.纳税人:进口或代理进口应税消费品的单位和个人。2.课税对象:进口应税消费品总值。3.税率:同国内应税消费品。4.征收管理:报关时海关代征,自海关填发缴款书之日15日内。

330

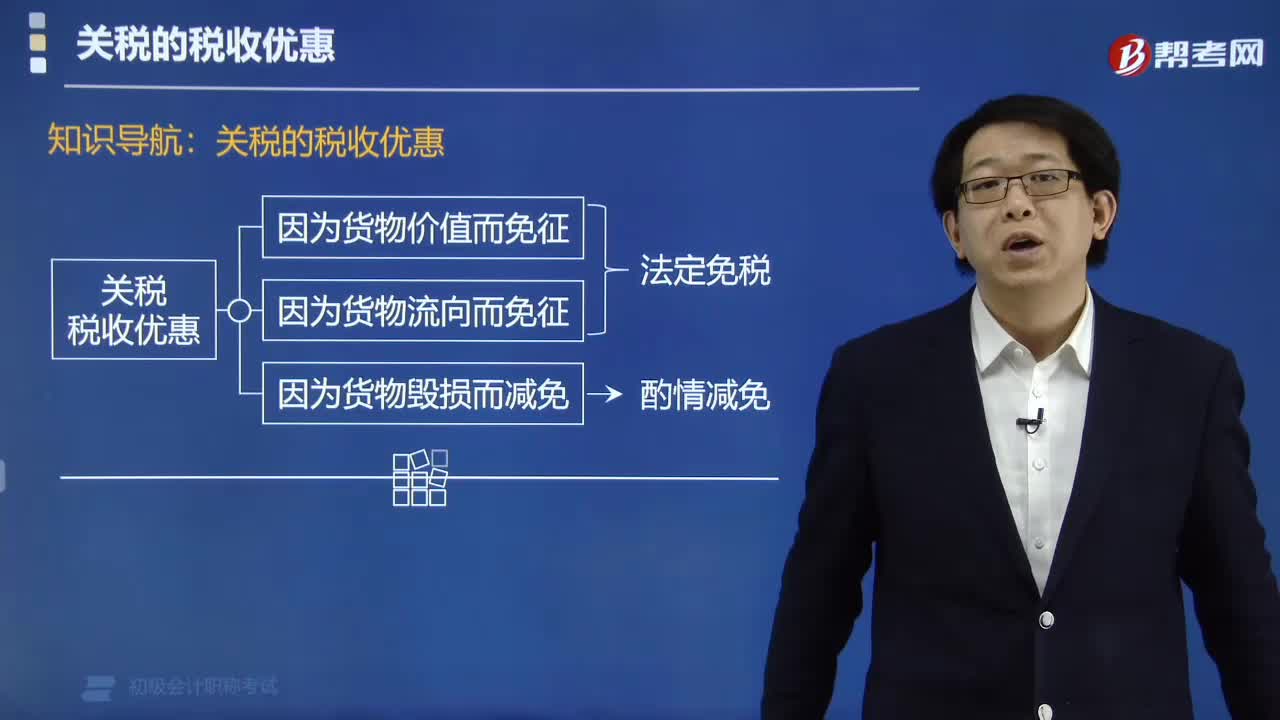

330哪些进口货物可以免征关税?:哪些进口货物可以免征关税?经海关审查后无误后可以免征关税:(1)一票货物关税税额≤RMB50元,免关税【税低】。【注释1】一票货物进口增值税税额≤50元,免进口增值税。【注释2】一票货物进口消费税税额≤50元,免进口消费税。不能免征关税,(1)中国出口货物,可以免征进口关税,但已征收的出口关税,(2)境外进口货物。可以免征出口关税但已征收的进口关税

68

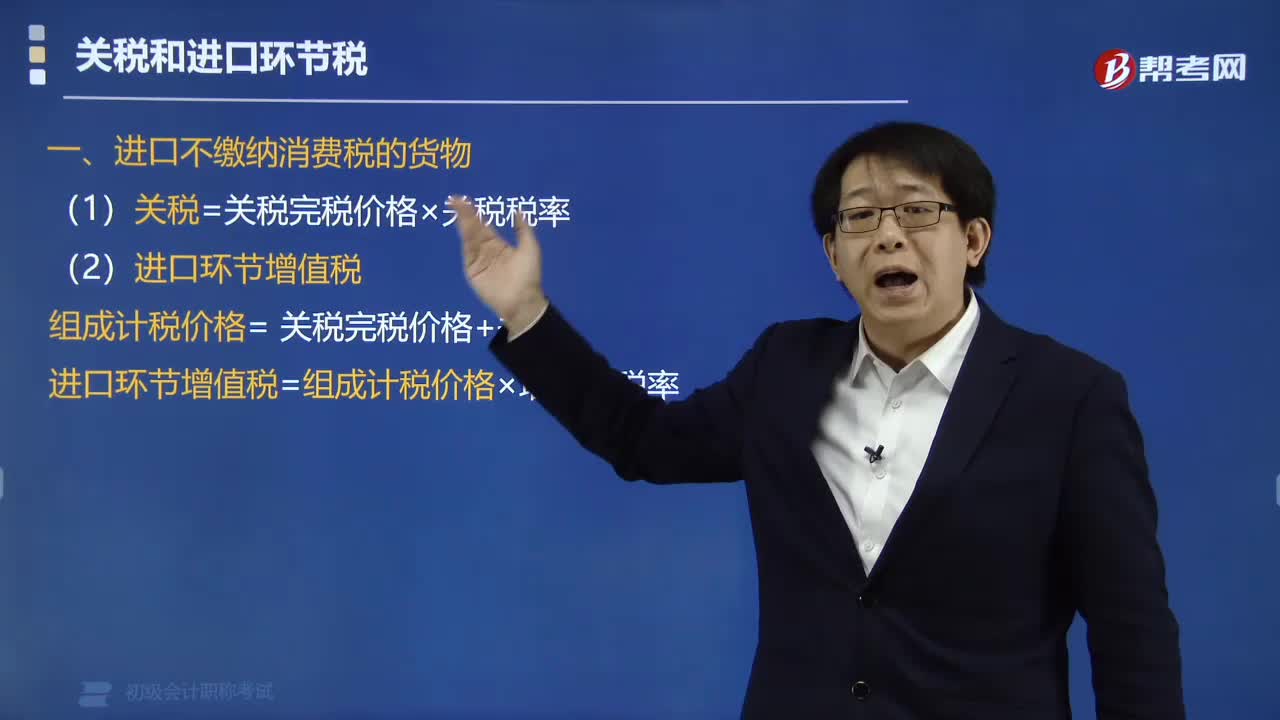

68进口环节不缴纳消费税的关税如何计算?:进口环节不缴纳消费税的关税如何计算?进口不缴纳消费税的货物:(1)关税=关税完税价格×关税税率,(2)进口环节增值税,组成计税价格= 关税完税价格+关税,进口环节增值税=组成计税价格×增值税税率。【例题·单选题】甲公司为增值税一般纳税人。已知增值税税率为13%,甲公司当月该笔业务应缴纳增值税税额的下列计算中【解析】进口环节增值税的组成计税价格中包含关税完税价格和关税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料