下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、纳税人购进用于生产办公使用的电脑所支付的进项税额

70

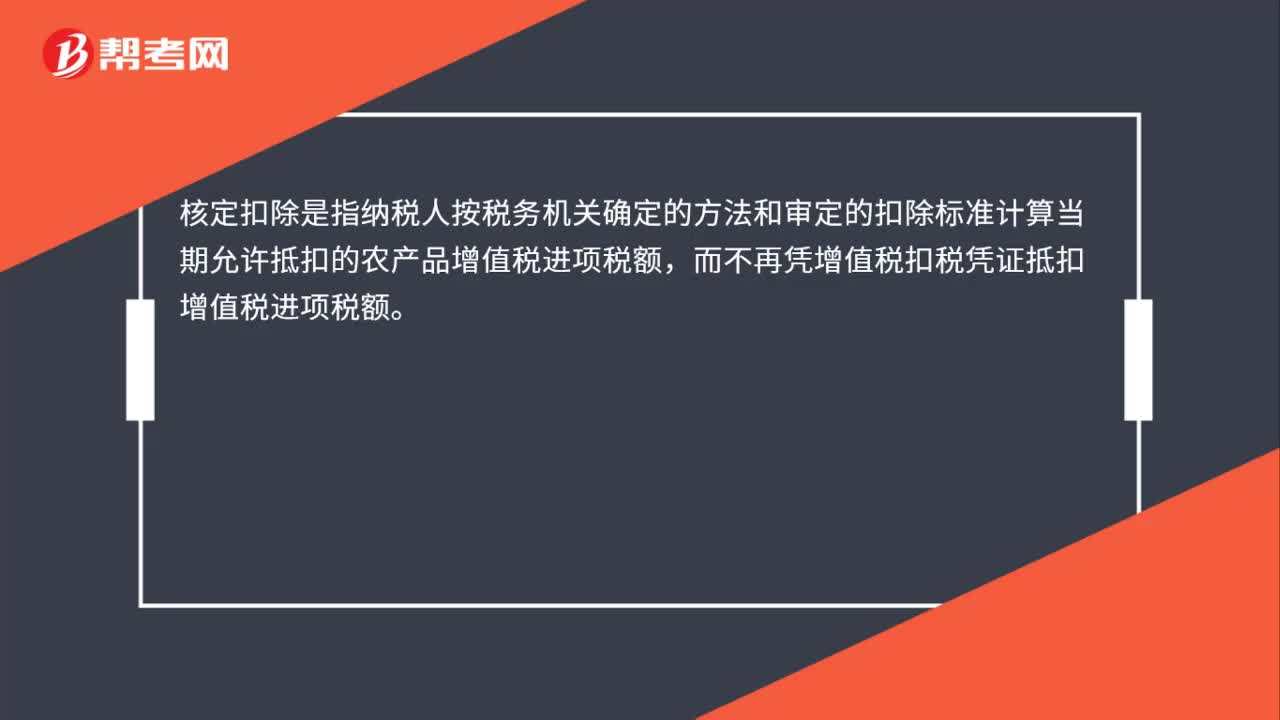

70农产品增值税进项税额核定扣除是什么?:农产品增值税进项税额核定扣除是什么?核定扣除是指纳税人按税务机关确定的方法和审定的扣除标准计算当期允许抵扣的农产品增值税进项税额,而不再凭增值税扣税凭证抵扣增值税进项税额。目前纳入试点范围的农产品包括液体乳及乳制品、酒及酒精、植物油。其纳税环节包括购进农产品用于生产销售,委托加工均适用于农产品增值税进项税额核定扣除办法。除上述规定以外的纳税人,其购进农产品仍按现行增值税的有关规定。

85

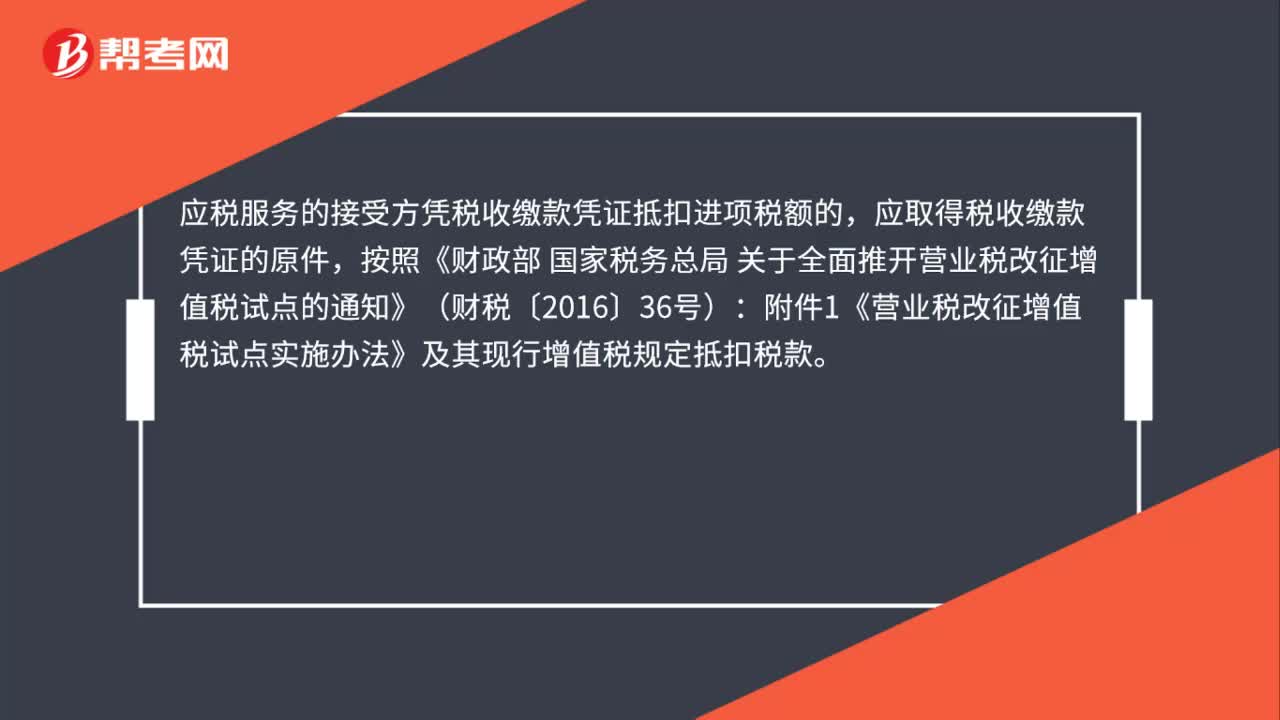

85代扣代缴的增值税进入进项税额吗?:代扣代缴的增值税进入进项税额吗?代扣代缴增值税,基本属于境外单位和个人提供应税服务从境内取得应税销售额而进行的代扣代缴增值税,应税服务的接受方凭税收缴款凭证抵扣进项税额的,按照《财政部 国家税务总局 关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号):附件1《营业税改征增值税试点实施办法》及其现行增值税规定抵扣税款。增值税扣税凭证。

67

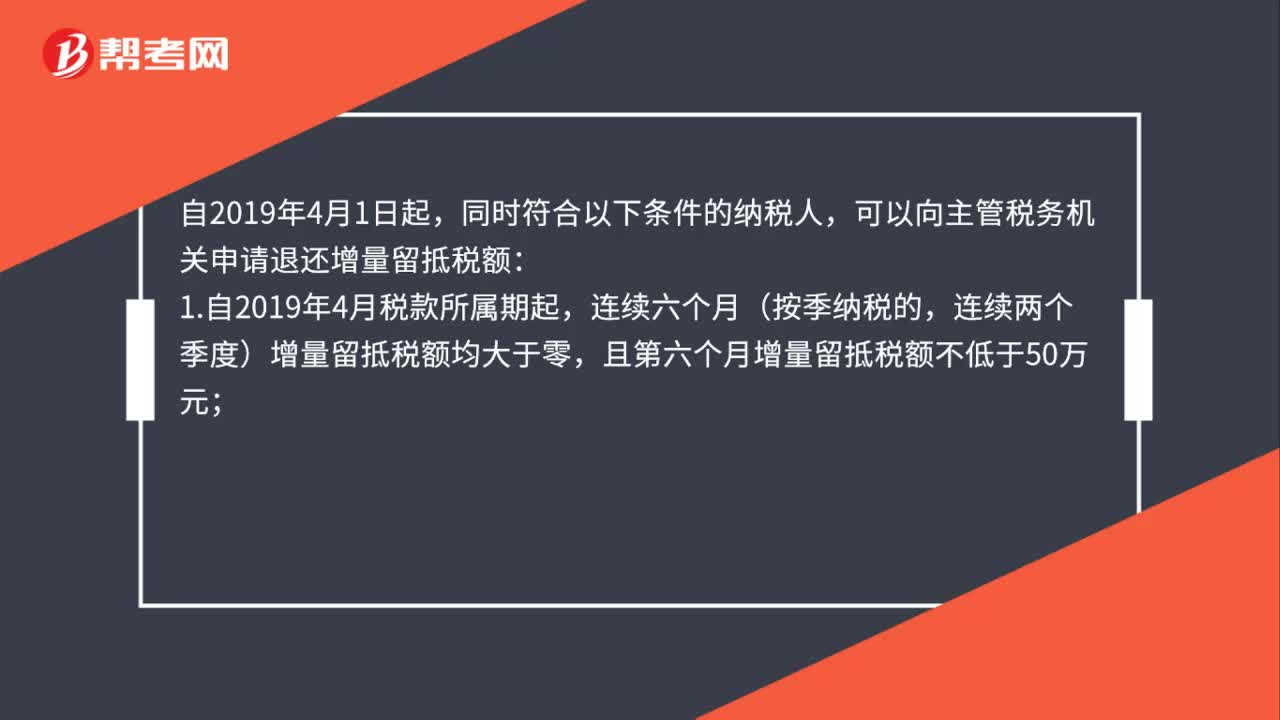

67进项税额留抵可以办理退税吗?:进项税额留抵可以办理退税吗?同时符合以下条件的纳税人,可以向主管税务机关申请退还增量留抵税额:1.自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形的;4.申请退税前36个月未因偷税被税务机关处罚两次及以上的;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料